CPI前瞻:通胀反弹非经济过热,美联储加息逻辑不对版

2026-06-09 19:38:28

周二(6月9日)亚欧时段,美元指数展开深度回调,此前美元指数一度因爆炸的非农突破100点整数关口,目前美元指数交投于99.74附近。

除了地缘政治降温削弱美元吸引力之外,近期公布的两份微观调查报告,分别从需求端(消费者)和供给端(中小企业)为美国实体经济测了体温。

纽约联储5月消费者预期调查:核心结论是“家庭财务前景持续走弱,名义短期通胀回落(物价增速减工资增速),但刚需支出预期飙升”。

它揭示了美国居民在薪资增长停滞与生活成本高企夹击下的财务焦虑。

同事5月NFIB小型企业信心指数的核心结论是“企业信心与确定性双降,招聘职位与计划双双大跌,但提价意愿逆势走高”。它反映出美国经济的基石——中小企业正面临成本无法消化、被迫战略收缩的困境。

纽约联储的报告通过三个维度展示了居民部门面临的实质性退潮:

通胀预期的名义回落与结构撕裂:尽管一年期通胀预期中位数微跌0.1个百分点至3.5%,但分项数据极其骨感。生活刚需全线暴涨:租金涨幅预期大幅飙升1.4个百分点至7.4%,食品预期升至5.8%,房价预期更是创下2022年7月以来的新高(3.5%)。

职场“围城”与再就业寒冬:居民预计未来12个月遭遇失业的概率上升至15.1%;更为关键的是,失业后再就业的平均概率下滑至43.7%,刷新2025年12月以来最低纪录。普通人一旦失去工作,重返职场的难度正在成倍增加。

家庭财务濒临临界点:居民家庭未来一年的收入增长预期死死被按在2.8%,而支出增长预期高达5.0%。这中间存在着2.2%的庞大购买力缺口。受此影响,看空财务状况的家庭净占比创下2022年10月以来新低,底层中低收入群体的违约担忧显著加剧。

NFIB小型企业信心指数则从生产与雇佣端,印证了实体经济正在快速失速:

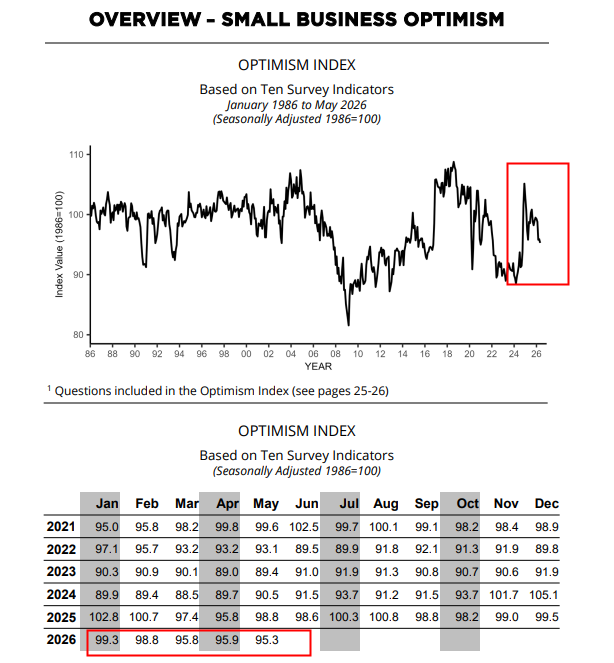

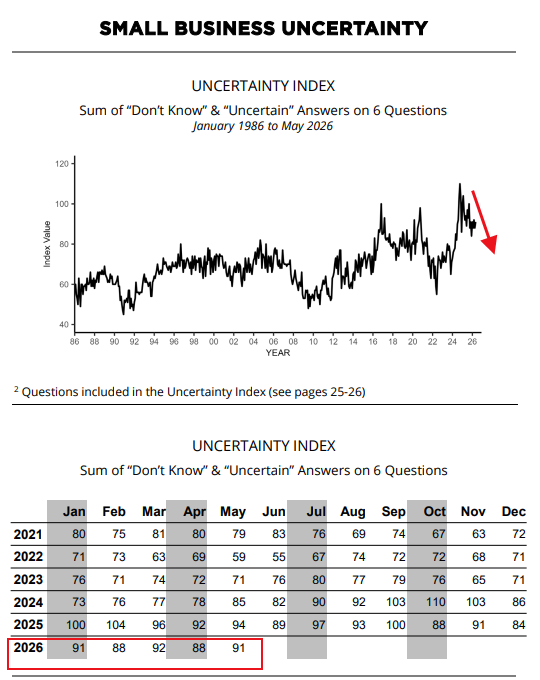

信心与投资双双“躺平”:5月NFIB小型企业信心指数下滑至95.3,不确定性指数激增至91。由于对未来高度迷茫,计划在未来6个月进行资本开支的企业比例跌至16%,直接退回到了2009年次贷危机时期的冰点。

(小型企业信心走势图,来源:NFIB小企业乐观指数调查)

(小型企业不确定性走势图,来源:NFIB小企业乐观指数调查)

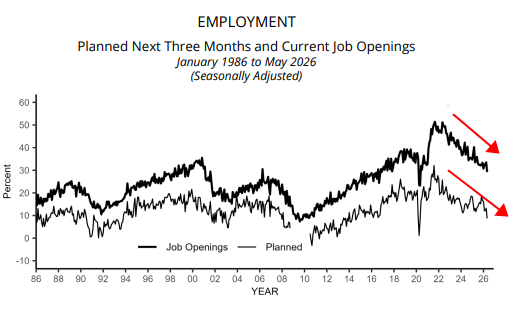

用工需求断崖式下跌:企业的职位空缺数大跌5个百分点至29%,计划在未来三个月创造新岗位的企业净占比骤降至9%,双双创下2020年5月(疫情爆发初期)以来的最低水平。企业已经停止扩张,甚至开始锁死HC(招聘名额)。

(小型企业招聘与招聘计划对比图,来源:NFIB小企业乐观指数调查)

成本倒逼的“饮鸩止渴”式提价:在劳动力成本和燃料成本居高不下的重压下,实际提高售价的企业净占比飙升6个百分点至36%,计划未来提价的占比高达34%。

将上述两份报告对齐后,我们可以得出以下关于美国国内经济的明确结论:

美国经济正在告别“强韧性”,走向微观链条断裂的“成本推动型滞胀”。

消费引擎面临失速:占美国经济三分之二的消费,正面临“收入预期(2.8%)不及支出预期(5.0%)”的慢性失血。随着中低收入群体的存款老本耗尽、债务违约率(12.6%)抬头,消费寒冬正在由下至上蔓延。

就业市场由“热”转“内卷”:NFIB显示企业不敢招人(需求暴跌),纽约联储显示居民不敢失业(再就业率创新低)。过去几年作为美国经济护城河的“强劲就业”,其内生动能已彻底发生逆转。

负反馈循环正在形成:居民没钱企业产品卖不动、不确定性增加企业砍掉资本开支、停止招聘失业风险加大、进一步缩减开支。这种微观层面的恶性循环,意味着经济硬着陆的风险正在急剧积聚。

今晚这两份极度拉扯的微观调查,直接将明天的5月CPI报告推向了风口浪尖。

目前市场普遍预期5月CPI同比增速可能在能源等因素推动下反弹至4.2%的高位(前值为3.8%)。

从前瞻角度看,明天的CPI报告大概率会表现出极强的“通胀粘性”甚至是超预期冲高。

这一推断的核心依据在于供给端的“成本转嫁”:5月NFIB报告中,高达36%的中小企业已经采取了强行提价措施,这与纽约联储调查中居民对食品、房租(7.4%)的强看涨预期形成了完美闭环。

这意味着,即使实体经济需求已经开始走弱,但由于劳动力与地缘燃料成本高企,企业被迫向消费者进行“防御性加价”,明天的核心服务与居住(Shelter)通胀大概率会易涨难跌。

如果明日CPI最终如预期般反弹,市场将不得不面对美联储推迟降息、甚至维持高利率更久(Higher for longer)的痛苦现实。

但投资者必须认清其底层逻辑:明天的通胀如果反弹,绝非代表经济“过热(Hot)”,而是典型的成本推动型“滞(Stagflation)”,这意味着美联储最多维持利率不变,而很难去加息,因为加息无法降低油价也无法推动就业。

(美元指数日线图,来源:易汇通)

北京时间19:31,美元指数现报99.72。

除了地缘政治降温削弱美元吸引力之外,近期公布的两份微观调查报告,分别从需求端(消费者)和供给端(中小企业)为美国实体经济测了体温。

纽约联储5月消费者预期调查:核心结论是“家庭财务前景持续走弱,名义短期通胀回落(物价增速减工资增速),但刚需支出预期飙升”。

它揭示了美国居民在薪资增长停滞与生活成本高企夹击下的财务焦虑。

同事5月NFIB小型企业信心指数的核心结论是“企业信心与确定性双降,招聘职位与计划双双大跌,但提价意愿逆势走高”。它反映出美国经济的基石——中小企业正面临成本无法消化、被迫战略收缩的困境。

纽约联储数据:居民基本面的“购买力剪刀差”

纽约联储的报告通过三个维度展示了居民部门面临的实质性退潮:

通胀预期的名义回落与结构撕裂:尽管一年期通胀预期中位数微跌0.1个百分点至3.5%,但分项数据极其骨感。生活刚需全线暴涨:租金涨幅预期大幅飙升1.4个百分点至7.4%,食品预期升至5.8%,房价预期更是创下2022年7月以来的新高(3.5%)。

职场“围城”与再就业寒冬:居民预计未来12个月遭遇失业的概率上升至15.1%;更为关键的是,失业后再就业的平均概率下滑至43.7%,刷新2025年12月以来最低纪录。普通人一旦失去工作,重返职场的难度正在成倍增加。

家庭财务濒临临界点:居民家庭未来一年的收入增长预期死死被按在2.8%,而支出增长预期高达5.0%。这中间存在着2.2%的庞大购买力缺口。受此影响,看空财务状况的家庭净占比创下2022年10月以来新低,底层中低收入群体的违约担忧显著加剧。

NFIB数据:中小企业的“防御性收缩”

NFIB小型企业信心指数则从生产与雇佣端,印证了实体经济正在快速失速:

信心与投资双双“躺平”:5月NFIB小型企业信心指数下滑至95.3,不确定性指数激增至91。由于对未来高度迷茫,计划在未来6个月进行资本开支的企业比例跌至16%,直接退回到了2009年次贷危机时期的冰点。

(小型企业信心走势图,来源:NFIB小企业乐观指数调查)

(小型企业不确定性走势图,来源:NFIB小企业乐观指数调查)

用工需求断崖式下跌:企业的职位空缺数大跌5个百分点至29%,计划在未来三个月创造新岗位的企业净占比骤降至9%,双双创下2020年5月(疫情爆发初期)以来的最低水平。企业已经停止扩张,甚至开始锁死HC(招聘名额)。

(小型企业招聘与招聘计划对比图,来源:NFIB小企业乐观指数调查)

成本倒逼的“饮鸩止渴”式提价:在劳动力成本和燃料成本居高不下的重压下,实际提高售价的企业净占比飙升6个百分点至36%,计划未来提价的占比高达34%。

宏观经济结论:供需双冷的“滞胀”雏形已现

将上述两份报告对齐后,我们可以得出以下关于美国国内经济的明确结论:

美国经济正在告别“强韧性”,走向微观链条断裂的“成本推动型滞胀”。

消费引擎面临失速:占美国经济三分之二的消费,正面临“收入预期(2.8%)不及支出预期(5.0%)”的慢性失血。随着中低收入群体的存款老本耗尽、债务违约率(12.6%)抬头,消费寒冬正在由下至上蔓延。

就业市场由“热”转“内卷”:NFIB显示企业不敢招人(需求暴跌),纽约联储显示居民不敢失业(再就业率创新低)。过去几年作为美国经济护城河的“强劲就业”,其内生动能已彻底发生逆转。

负反馈循环正在形成:居民没钱企业产品卖不动、不确定性增加企业砍掉资本开支、停止招聘失业风险加大、进一步缩减开支。这种微观层面的恶性循环,意味着经济硬着陆的风险正在急剧积聚。

明日美国CPI前瞻,加息难以落地

今晚这两份极度拉扯的微观调查,直接将明天的5月CPI报告推向了风口浪尖。

目前市场普遍预期5月CPI同比增速可能在能源等因素推动下反弹至4.2%的高位(前值为3.8%)。

从前瞻角度看,明天的CPI报告大概率会表现出极强的“通胀粘性”甚至是超预期冲高。

这一推断的核心依据在于供给端的“成本转嫁”:5月NFIB报告中,高达36%的中小企业已经采取了强行提价措施,这与纽约联储调查中居民对食品、房租(7.4%)的强看涨预期形成了完美闭环。

这意味着,即使实体经济需求已经开始走弱,但由于劳动力与地缘燃料成本高企,企业被迫向消费者进行“防御性加价”,明天的核心服务与居住(Shelter)通胀大概率会易涨难跌。

如果明日CPI最终如预期般反弹,市场将不得不面对美联储推迟降息、甚至维持高利率更久(Higher for longer)的痛苦现实。

但投资者必须认清其底层逻辑:明天的通胀如果反弹,绝非代表经济“过热(Hot)”,而是典型的成本推动型“滞(Stagflation)”,这意味着美联储最多维持利率不变,而很难去加息,因为加息无法降低油价也无法推动就业。

(美元指数日线图,来源:易汇通)

北京时间19:31,美元指数现报99.72。

- 风险提示及免责条款

- 市场有风险,投资需谨慎。本文内容仅提供参考,不构成个人投资建议,也未考虑到某些用户特殊的投资目标,财务状况或其他需要。据此投资,责任自负。