แนวโน้มดัชนีราคาผู้บริโภค: การฟื้นตัวของอัตราเงินเฟ้อไม่ได้เกิดจากเศรษฐกิจที่ร้อนแรงเกินไป และตรรกะการขึ้นอัตราดอกเบี้ยของเฟดไม่ถูกต้อง

2026-06-09 19:38:30

เมื่อวันอังคารที่ 9 มิถุนายน ดัชนีค่าเงินดอลลาร์สหรัฐฯ ปรับตัวลงอย่างรุนแรงในช่วงตลาดเอเชียและยุโรป ก่อนหน้านี้ ดัชนีค่าเงินดอลลาร์สหรัฐฯ เคยทะลุระดับ 100 จุด เนื่องจากข้อมูลการจ้างงานนอกภาคเกษตรที่ออกมาดีมาก ปัจจุบัน ดัชนีค่าเงินดอลลาร์สหรัฐฯ ซื้อขายอยู่ที่ประมาณ 99.74

นอกเหนือจากการผ่อนคลายความตึงเครียดทางภูมิศาสตร์การเมืองที่ทำให้ความน่าดึงดูดของดอลลาร์ลดลงแล้ว การสำรวจทางเศรษฐศาสตร์จุลภาคสองฉบับที่เพิ่งเผยแพร่เมื่อเร็ว ๆ นี้ยังได้ทำการทดสอบความแข็งแกร่งของเศรษฐกิจที่แท้จริงของสหรัฐฯ ทั้งในด้านอุปสงค์ (ผู้บริโภค) และด้านอุปทาน (วิสาหกิจขนาดเล็กและขนาดกลาง) ตามลำดับ

ผลสำรวจความคาดหวังของผู้บริโภคประจำเดือนพฤษภาคมของธนาคารกลางนิวยอร์กสรุปว่า "แนวโน้มทางการเงินของครัวเรือนยังคงอ่อนแอลง อัตราเงินเฟ้อระยะสั้น (การเติบโตของราคาลบด้วยการเติบโตของค่าจ้าง) ลดลง แต่ความคาดหวังสำหรับการใช้จ่ายที่จำเป็นกลับเพิ่มสูงขึ้น"

รายงานนี้เผยให้เห็นถึงความวิตกกังวลทางการเงินของชาวอเมริกันที่ตกอยู่ในภาวะที่อัตราการเติบโตของค่าจ้างไม่เพิ่มขึ้น ในขณะที่ค่าครองชีพสูงขึ้น

ข้อสรุปหลักของดัชนีความเชื่อมั่นธุรกิจขนาดเล็ก NFIB ประจำเดือนพฤษภาคม ตามที่เพื่อนร่วมงานของผมรายงาน คือ " ความเชื่อมั่นและความแน่นอนทางธุรกิจลดลง โดยตำแหน่งงานและแผนการจ้างงานลดลงอย่างมาก แต่ความเต็มใจที่จะขึ้นราคาสวนทางกับแนวโน้มและเพิ่มขึ้น" นี่สะท้อนให้เห็นถึงสถานการณ์ที่ยากลำบากของธุรกิจขนาดกลางและขนาดย่อม (SMEs) ซึ่งเป็นรากฐานสำคัญของเศรษฐกิจสหรัฐฯ เนื่องจากธุรกิจเหล่านี้กำลังดิ้นรนเพื่อรับมือกับต้นทุนและถูกบังคับให้ลดขนาดธุรกิจลงตามกลยุทธ์

รายงานของธนาคารกลางนิวยอร์กแสดงให้เห็นถึงภาวะเศรษฐกิจถดถอยครั้งใหญ่ที่ภาคครัวเรือนกำลังเผชิญอยู่ โดยพิจารณาจากสามมิติหลักดังนี้:

การคาดการณ์อัตราเงินเฟ้อลดลงเล็กน้อยและโครงสร้างแตกแยก: แม้ว่าการคาดการณ์อัตราเงินเฟ้อเฉลี่ยในหนึ่งปีจะลดลงเล็กน้อย 0.1 จุดเปอร์เซ็นต์ เหลือ 3.5% แต่รายละเอียดปลีกย่อยนั้นชัดเจนมาก ความต้องการค่าครองชีพขั้นพื้นฐานพุ่งสูงขึ้นในทุกด้าน: การคาดการณ์ค่าเช่าเพิ่มขึ้น 1.4 จุดเปอร์เซ็นต์ เป็น 7.4% การคาดการณ์ราคาอาหารเพิ่มขึ้นเป็น 5.8% และการคาดการณ์ราคาที่อยู่อาศัยแตะระดับสูงสุดใหม่นับตั้งแต่เดือนกรกฎาคม 2022 (3.5%)

"เมืองปิด" แห่งสถานที่ทำงานและฤดูหนาวอันโหดร้ายของการกลับเข้าสู่ตลาดแรงงาน: ผู้คนคาดการณ์ว่าโอกาสที่จะตกงานในอีก 12 เดือนข้างหน้าจะเพิ่มขึ้นเป็น 15.1% ที่สำคัญกว่านั้นคือ โอกาสโดยเฉลี่ยในการหางานใหม่ได้หลังจากตกงานลดลงเหลือ 43.7% ซึ่งเป็นระดับต่ำสุดเป็นประวัติการณ์นับตั้งแต่เดือนธันวาคม 2025 เมื่อคนทั่วไปตกงานแล้ว ความยากลำบากในการกลับเข้าสู่ตลาดแรงงานก็จะเพิ่มขึ้นอย่างรวดเร็ว

สถานะทางการเงินของครัวเรือนกำลังอยู่ในภาวะวิกฤต: ความคาดหวังการเติบโตของรายได้ครัวเรือนในปีหน้าถูกจำกัดไว้ที่ 2.8% ในขณะที่การเติบโตของการใช้จ่ายคาดการณ์ไว้ที่ 5.0% ซึ่งก่อให้เกิดช่องว่างกำลังซื้อที่มหาศาลถึง 2.2% ส่งผลให้สัดส่วนสุทธิของครัวเรือนที่มองสถานการณ์ทางการเงินในแง่ร้ายลดลงต่ำสุดนับตั้งแต่เดือนตุลาคม 2022 โดยความกังวลเกี่ยวกับการผิดนัดชำระหนี้ทวีความรุนแรงขึ้นอย่างมากในกลุ่มผู้มีรายได้น้อยและปานกลาง

ดัชนีความเชื่อมั่นธุรกิจขนาดเล็กของ NFIB ซึ่งวิเคราะห์จากมุมมองด้านการผลิตและการจ้างงาน ยืนยันว่าเศรษฐกิจที่แท้จริงกำลังชะลอตัวลงอย่างรวดเร็ว

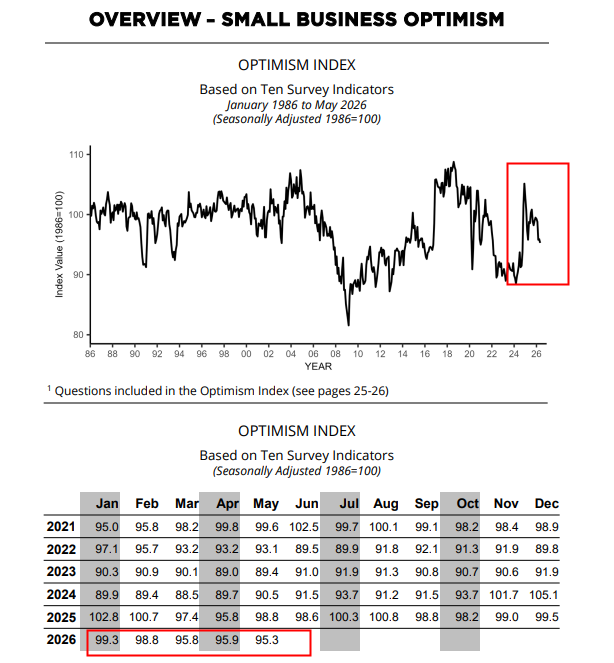

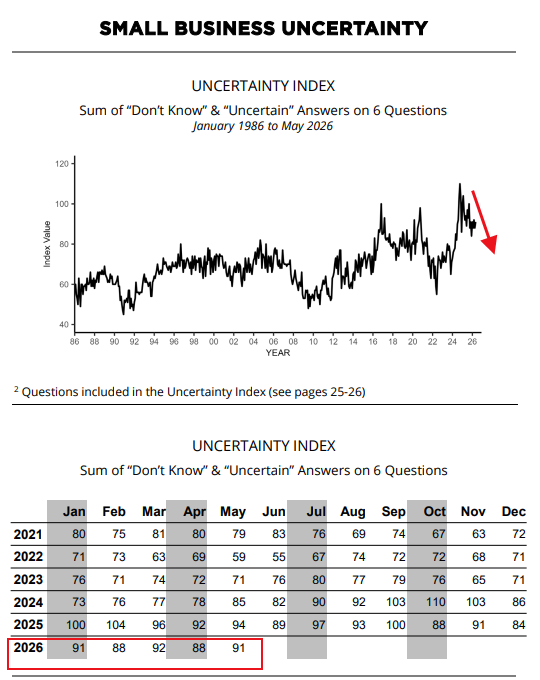

ความเชื่อมั่นและการลงทุนต่างตกต่ำ: ดัชนีความเชื่อมั่นธุรกิจขนาดเล็กของ NFIB ลดลงเหลือ 95.3 ในเดือนพฤษภาคม ขณะที่ดัชนีความไม่แน่นอนพุ่งสูงขึ้นเป็น 91 เนื่องจากความไม่แน่นอนสูงเกี่ยวกับอนาคต สัดส่วนของธุรกิจที่วางแผนจะใช้จ่ายเงินทุนในอีกหกเดือนข้างหน้าจึงลดลงเหลือ 16% ซึ่งกลับไปสู่จุดต่ำสุดที่เคยเกิดขึ้นในช่วงวิกฤตสินเชื่อที่อยู่อาศัยด้อยคุณภาพในปี 2009

(แผนภูมิแสดงแนวโน้มความเชื่อมั่นของธุรกิจขนาดเล็ก แหล่งที่มา: แบบสำรวจดัชนีความเชื่อมั่นธุรกิจขนาดเล็กของ NFIB)

(แผนภูมิแสดงแนวโน้มความไม่แน่นอนในธุรกิจขนาดเล็ก ที่มา: แบบสำรวจดัชนีความเชื่อมั่นธุรกิจขนาดเล็กของ NFIB)

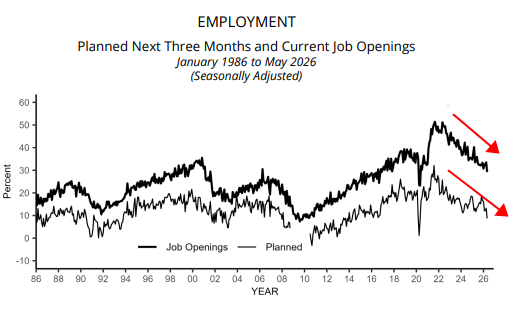

ความต้องการแรงงานลดลงอย่างมาก: จำนวนตำแหน่งงานว่างลดลง 5 จุดเปอร์เซ็นต์ เหลือ 29% และเปอร์เซ็นต์สุทธิของบริษัทที่วางแผนจะสร้างงานใหม่ในอีกสามเดือนข้างหน้าลดลงเหลือ 9% ซึ่งทั้งสองตัวเลขนี้ต่ำที่สุดนับตั้งแต่เดือนพฤษภาคม 2020 (ช่วงเริ่มต้นของการแพร่ระบาด) บริษัทต่างๆ หยุดการขยายธุรกิจและเริ่มที่จะตรึงจำนวนพนักงานไว้ (จ้างงาน)

(แผนภูมิเปรียบเทียบการจ้างงานและแผนการจ้างงานของธุรกิจขนาดเล็ก ที่มา: แบบสำรวจดัชนีความเชื่อมั่นธุรกิจขนาดเล็กของ NFIB)

การขึ้นราคาโดยอ้างต้นทุนเป็นแนวทางที่เปรียบเสมือน "ถ้วยยาพิษ": ภายใต้แรงกดดันอย่างหนักจากต้นทุนแรงงานและเชื้อเพลิงที่สูงขึ้น สัดส่วนสุทธิของบริษัทที่ขึ้นราคาจริง ๆ เพิ่มขึ้นถึง 6 เปอร์เซ็นต์ เป็น 36% และสัดส่วนของบริษัทที่วางแผนจะขึ้นราคาในอนาคตสูงถึง 34%

เมื่อนำรายงานทั้งสองฉบับมาเปรียบเทียบกัน เราสามารถสรุปข้อสรุปที่ชัดเจนเกี่ยวกับเศรษฐกิจภายในประเทศของสหรัฐอเมริกาได้ดังนี้:

เศรษฐกิจสหรัฐฯ กำลังบอกลาภาวะ "ความยืดหยุ่น" และมุ่งหน้าสู่ "ภาวะเงินเฟ้อควบคู่กับเศรษฐกิจชะงักงันจากต้นทุนที่สูงขึ้น" ซึ่งเกิดจากการล่มสลายของห่วงโซ่อุปทานขนาดเล็ก

เศรษฐกิจภาคการบริโภคกำลังเผชิญกับภาวะชะลอตัว: การบริโภคซึ่งคิดเป็นสองในสามของเศรษฐกิจสหรัฐฯ กำลังลดลงอย่างช้าๆ เนื่องจาก "ความคาดหวังด้านรายได้ (2.8%) ต่ำกว่าความคาดหวังด้านการใช้จ่าย (5.0%)" เมื่อเงินออมของกลุ่มผู้มีรายได้น้อยและปานกลางลดลง และอัตราการผิดนัดชำระหนี้ (12.6%) เพิ่มสูงขึ้น ภาวะเศรษฐกิจถดถอยจึงกำลังแผ่ขยายจากล่างขึ้นบน

ตลาดแรงงานเปลี่ยนจาก "ร้อนแรง" เป็น "ถดถอย": ดัชนีตลาดแรงงานแห่งชาติ (NFIB) แสดงให้เห็นว่าบริษัทต่างๆ ลังเลที่จะจ้างงาน (ความต้องการลดลงอย่างมาก) และธนาคารกลางนิวยอร์กแสดงให้เห็นว่าประชาชนกลัวที่จะตกงาน (อัตราการกลับเข้าทำงานลดลงต่ำสุดเป็นประวัติการณ์) "การจ้างงานที่แข็งแกร่ง" ซึ่งเคยเป็นปราการสำคัญสำหรับเศรษฐกิจสหรัฐฯ ในช่วงไม่กี่ปีที่ผ่านมา ได้พลิกผันไปอย่างสิ้นเชิงแล้ว

วงจรป้อนกลับเชิงลบกำลังก่อตัวขึ้น: ประชาชนขาดเงิน ธุรกิจขายสินค้าไม่ได้ ความไม่แน่นอนที่เพิ่มขึ้นทำให้ธุรกิจลดการใช้จ่ายด้านทุน การหยุดจ้างงานเพิ่มความเสี่ยงต่อการว่างงาน และเกิดการลดการใช้จ่ายเพิ่มเติมขึ้นอีก วงจรเลวร้ายในระดับจุลภาคนี้หมายความว่าความเสี่ยงที่เศรษฐกิจจะตกต่ำอย่างรุนแรงกำลังสะสมขึ้นอย่างรวดเร็ว

ผลสำรวจย่อยสองฉบับที่ขัดแย้งกันอย่างมากในคืนนี้ ทำให้รายงานดัชนีราคาผู้บริโภค (CPI) ประจำเดือนพฤษภาคมที่จะประกาศในวันพรุ่งนี้ตกเป็นเป้าสนใจ

โดยทั่วไป ตลาดคาดการณ์ว่าอัตราการเติบโตของดัชนีราคาผู้บริโภค (CPI) เมื่อเทียบกับปีก่อนในเดือนพฤษภาคมจะฟื้นตัวขึ้นสู่ระดับสูงสุดที่ 4.2% (ก่อนหน้านี้อยู่ที่ 3.8%) โดยมีปัจจัยขับเคลื่อนจากภาคพลังงาน

จากมุมมองในอนาคต รายงานดัชนีราคาผู้บริโภค (CPI) ที่จะออกในวันพรุ่งนี้ มีแนวโน้มที่จะแสดงให้เห็นถึง "ความคงตัวของอัตราเงินเฟ้อ" ที่แข็งแกร่งมาก หรืออาจพุ่งสูงขึ้นเกินความคาดหมายด้วยซ้ำ

พื้นฐานสำคัญของการอนุมานนี้อยู่ที่ "การโยกย้ายต้นทุน" ในฝั่งอุปทาน: ในรายงาน NFIB เดือนพฤษภาคม พบว่าวิสาหกิจขนาดเล็กและขนาดกลางมากถึง 36% ได้ใช้มาตรการขึ้นราคา ซึ่งสอดคล้องกับความคาดหวังเชิงบวกอย่างมากของประชาชนต่ออาหารและค่าเช่า (7.4%) ในการสำรวจของธนาคารกลางนิวยอร์ก

นี่หมายความว่า แม้ว่าความต้องการในเศรษฐกิจที่แท้จริงจะเริ่มอ่อนตัวลงเนื่องจากต้นทุนแรงงานและเชื้อเพลิงฟอสซิลที่สูง แต่ธุรกิจต่างๆ ก็ถูกบังคับให้ขึ้นราคาเพื่อป้องกันความเสี่ยงกับผู้บริโภค ทำให้มีความเป็นไปได้สูงที่อัตราเงินเฟ้อในภาคบริการหลักและที่อยู่อาศัยจะเพิ่มขึ้นแทนที่จะลดลงในวันพรุ่งนี้

หากดัชนีราคาผู้บริโภค (CPI) ฟื้นตัวขึ้นตามที่คาดการณ์ไว้ในวันพรุ่งนี้ ตลาดจะต้องเผชิญกับความจริงอันเจ็บปวดที่ว่าธนาคารกลางสหรัฐฯ จะเลื่อนการลดอัตราดอกเบี้ยออกไป หรืออาจคงอัตราดอกเบี้ยสูงไว้เป็นเวลานานกว่าเดิม

อย่างไรก็ตาม นักลงทุนต้องเข้าใจตรรกะพื้นฐาน: หากอัตราเงินเฟ้อดีดตัวขึ้นในวันพรุ่งนี้ ก็ไม่ได้หมายความว่าเศรษฐกิจ "ร้อนแรงเกินไป" แต่เป็นภาวะ "เศรษฐกิจชะงักงัน" ที่เกิดจากต้นทุนที่สูงขึ้น ซึ่งหมายความว่าธนาคารกลางสหรัฐฯ ทำได้มากที่สุดก็แค่คงอัตราดอกเบี้ยไว้เท่าเดิม และการขึ้นอัตราดอกเบี้ยจะทำได้ยาก เพราะการขึ้นอัตราดอกเบี้ยไม่สามารถลดราคาน้ำมันหรือกระตุ้นการจ้างงานได้

(กราฟดัชนีค่าเงินดอลลาร์สหรัฐรายวัน แหล่งที่มา: FX678)

ณ เวลา 19:31 ตามเวลาปักกิ่ง ดัชนีค่าเงินดอลลาร์สหรัฐอยู่ที่ 99.72

นอกเหนือจากการผ่อนคลายความตึงเครียดทางภูมิศาสตร์การเมืองที่ทำให้ความน่าดึงดูดของดอลลาร์ลดลงแล้ว การสำรวจทางเศรษฐศาสตร์จุลภาคสองฉบับที่เพิ่งเผยแพร่เมื่อเร็ว ๆ นี้ยังได้ทำการทดสอบความแข็งแกร่งของเศรษฐกิจที่แท้จริงของสหรัฐฯ ทั้งในด้านอุปสงค์ (ผู้บริโภค) และด้านอุปทาน (วิสาหกิจขนาดเล็กและขนาดกลาง) ตามลำดับ

ผลสำรวจความคาดหวังของผู้บริโภคประจำเดือนพฤษภาคมของธนาคารกลางนิวยอร์กสรุปว่า "แนวโน้มทางการเงินของครัวเรือนยังคงอ่อนแอลง อัตราเงินเฟ้อระยะสั้น (การเติบโตของราคาลบด้วยการเติบโตของค่าจ้าง) ลดลง แต่ความคาดหวังสำหรับการใช้จ่ายที่จำเป็นกลับเพิ่มสูงขึ้น"

รายงานนี้เผยให้เห็นถึงความวิตกกังวลทางการเงินของชาวอเมริกันที่ตกอยู่ในภาวะที่อัตราการเติบโตของค่าจ้างไม่เพิ่มขึ้น ในขณะที่ค่าครองชีพสูงขึ้น

ข้อสรุปหลักของดัชนีความเชื่อมั่นธุรกิจขนาดเล็ก NFIB ประจำเดือนพฤษภาคม ตามที่เพื่อนร่วมงานของผมรายงาน คือ " ความเชื่อมั่นและความแน่นอนทางธุรกิจลดลง โดยตำแหน่งงานและแผนการจ้างงานลดลงอย่างมาก แต่ความเต็มใจที่จะขึ้นราคาสวนทางกับแนวโน้มและเพิ่มขึ้น" นี่สะท้อนให้เห็นถึงสถานการณ์ที่ยากลำบากของธุรกิจขนาดกลางและขนาดย่อม (SMEs) ซึ่งเป็นรากฐานสำคัญของเศรษฐกิจสหรัฐฯ เนื่องจากธุรกิจเหล่านี้กำลังดิ้นรนเพื่อรับมือกับต้นทุนและถูกบังคับให้ลดขนาดธุรกิจลงตามกลยุทธ์

ข้อมูลจากเฟดนิวยอร์ก: "ช่องว่างกำลังซื้อที่เหมือนกรรไกร" ในปัจจัยพื้นฐานของครัวเรือน

รายงานของธนาคารกลางนิวยอร์กแสดงให้เห็นถึงภาวะเศรษฐกิจถดถอยครั้งใหญ่ที่ภาคครัวเรือนกำลังเผชิญอยู่ โดยพิจารณาจากสามมิติหลักดังนี้:

การคาดการณ์อัตราเงินเฟ้อลดลงเล็กน้อยและโครงสร้างแตกแยก: แม้ว่าการคาดการณ์อัตราเงินเฟ้อเฉลี่ยในหนึ่งปีจะลดลงเล็กน้อย 0.1 จุดเปอร์เซ็นต์ เหลือ 3.5% แต่รายละเอียดปลีกย่อยนั้นชัดเจนมาก ความต้องการค่าครองชีพขั้นพื้นฐานพุ่งสูงขึ้นในทุกด้าน: การคาดการณ์ค่าเช่าเพิ่มขึ้น 1.4 จุดเปอร์เซ็นต์ เป็น 7.4% การคาดการณ์ราคาอาหารเพิ่มขึ้นเป็น 5.8% และการคาดการณ์ราคาที่อยู่อาศัยแตะระดับสูงสุดใหม่นับตั้งแต่เดือนกรกฎาคม 2022 (3.5%)

"เมืองปิด" แห่งสถานที่ทำงานและฤดูหนาวอันโหดร้ายของการกลับเข้าสู่ตลาดแรงงาน: ผู้คนคาดการณ์ว่าโอกาสที่จะตกงานในอีก 12 เดือนข้างหน้าจะเพิ่มขึ้นเป็น 15.1% ที่สำคัญกว่านั้นคือ โอกาสโดยเฉลี่ยในการหางานใหม่ได้หลังจากตกงานลดลงเหลือ 43.7% ซึ่งเป็นระดับต่ำสุดเป็นประวัติการณ์นับตั้งแต่เดือนธันวาคม 2025 เมื่อคนทั่วไปตกงานแล้ว ความยากลำบากในการกลับเข้าสู่ตลาดแรงงานก็จะเพิ่มขึ้นอย่างรวดเร็ว

สถานะทางการเงินของครัวเรือนกำลังอยู่ในภาวะวิกฤต: ความคาดหวังการเติบโตของรายได้ครัวเรือนในปีหน้าถูกจำกัดไว้ที่ 2.8% ในขณะที่การเติบโตของการใช้จ่ายคาดการณ์ไว้ที่ 5.0% ซึ่งก่อให้เกิดช่องว่างกำลังซื้อที่มหาศาลถึง 2.2% ส่งผลให้สัดส่วนสุทธิของครัวเรือนที่มองสถานการณ์ทางการเงินในแง่ร้ายลดลงต่ำสุดนับตั้งแต่เดือนตุลาคม 2022 โดยความกังวลเกี่ยวกับการผิดนัดชำระหนี้ทวีความรุนแรงขึ้นอย่างมากในกลุ่มผู้มีรายได้น้อยและปานกลาง

ข้อมูลจาก NFIB: การปรับโครงสร้างเพื่อป้องกันความเสี่ยงของวิสาหกิจขนาดเล็กและขนาดกลาง

ดัชนีความเชื่อมั่นธุรกิจขนาดเล็กของ NFIB ซึ่งวิเคราะห์จากมุมมองด้านการผลิตและการจ้างงาน ยืนยันว่าเศรษฐกิจที่แท้จริงกำลังชะลอตัวลงอย่างรวดเร็ว

ความเชื่อมั่นและการลงทุนต่างตกต่ำ: ดัชนีความเชื่อมั่นธุรกิจขนาดเล็กของ NFIB ลดลงเหลือ 95.3 ในเดือนพฤษภาคม ขณะที่ดัชนีความไม่แน่นอนพุ่งสูงขึ้นเป็น 91 เนื่องจากความไม่แน่นอนสูงเกี่ยวกับอนาคต สัดส่วนของธุรกิจที่วางแผนจะใช้จ่ายเงินทุนในอีกหกเดือนข้างหน้าจึงลดลงเหลือ 16% ซึ่งกลับไปสู่จุดต่ำสุดที่เคยเกิดขึ้นในช่วงวิกฤตสินเชื่อที่อยู่อาศัยด้อยคุณภาพในปี 2009

(แผนภูมิแสดงแนวโน้มความเชื่อมั่นของธุรกิจขนาดเล็ก แหล่งที่มา: แบบสำรวจดัชนีความเชื่อมั่นธุรกิจขนาดเล็กของ NFIB)

(แผนภูมิแสดงแนวโน้มความไม่แน่นอนในธุรกิจขนาดเล็ก ที่มา: แบบสำรวจดัชนีความเชื่อมั่นธุรกิจขนาดเล็กของ NFIB)

ความต้องการแรงงานลดลงอย่างมาก: จำนวนตำแหน่งงานว่างลดลง 5 จุดเปอร์เซ็นต์ เหลือ 29% และเปอร์เซ็นต์สุทธิของบริษัทที่วางแผนจะสร้างงานใหม่ในอีกสามเดือนข้างหน้าลดลงเหลือ 9% ซึ่งทั้งสองตัวเลขนี้ต่ำที่สุดนับตั้งแต่เดือนพฤษภาคม 2020 (ช่วงเริ่มต้นของการแพร่ระบาด) บริษัทต่างๆ หยุดการขยายธุรกิจและเริ่มที่จะตรึงจำนวนพนักงานไว้ (จ้างงาน)

(แผนภูมิเปรียบเทียบการจ้างงานและแผนการจ้างงานของธุรกิจขนาดเล็ก ที่มา: แบบสำรวจดัชนีความเชื่อมั่นธุรกิจขนาดเล็กของ NFIB)

การขึ้นราคาโดยอ้างต้นทุนเป็นแนวทางที่เปรียบเสมือน "ถ้วยยาพิษ": ภายใต้แรงกดดันอย่างหนักจากต้นทุนแรงงานและเชื้อเพลิงที่สูงขึ้น สัดส่วนสุทธิของบริษัทที่ขึ้นราคาจริง ๆ เพิ่มขึ้นถึง 6 เปอร์เซ็นต์ เป็น 36% และสัดส่วนของบริษัทที่วางแผนจะขึ้นราคาในอนาคตสูงถึง 34%

บทสรุปทางเศรษฐศาสตร์มหภาค: สัญญาณเริ่มต้นของภาวะเศรษฐกิจชะงักงันควบคู่กับเงินเฟ้อ ซึ่งมีลักษณะเฉพาะคืออุปทานและอุปสงค์ชะงักงัน ได้ปรากฏขึ้นแล้ว

เมื่อนำรายงานทั้งสองฉบับมาเปรียบเทียบกัน เราสามารถสรุปข้อสรุปที่ชัดเจนเกี่ยวกับเศรษฐกิจภายในประเทศของสหรัฐอเมริกาได้ดังนี้:

เศรษฐกิจสหรัฐฯ กำลังบอกลาภาวะ "ความยืดหยุ่น" และมุ่งหน้าสู่ "ภาวะเงินเฟ้อควบคู่กับเศรษฐกิจชะงักงันจากต้นทุนที่สูงขึ้น" ซึ่งเกิดจากการล่มสลายของห่วงโซ่อุปทานขนาดเล็ก

เศรษฐกิจภาคการบริโภคกำลังเผชิญกับภาวะชะลอตัว: การบริโภคซึ่งคิดเป็นสองในสามของเศรษฐกิจสหรัฐฯ กำลังลดลงอย่างช้าๆ เนื่องจาก "ความคาดหวังด้านรายได้ (2.8%) ต่ำกว่าความคาดหวังด้านการใช้จ่าย (5.0%)" เมื่อเงินออมของกลุ่มผู้มีรายได้น้อยและปานกลางลดลง และอัตราการผิดนัดชำระหนี้ (12.6%) เพิ่มสูงขึ้น ภาวะเศรษฐกิจถดถอยจึงกำลังแผ่ขยายจากล่างขึ้นบน

ตลาดแรงงานเปลี่ยนจาก "ร้อนแรง" เป็น "ถดถอย": ดัชนีตลาดแรงงานแห่งชาติ (NFIB) แสดงให้เห็นว่าบริษัทต่างๆ ลังเลที่จะจ้างงาน (ความต้องการลดลงอย่างมาก) และธนาคารกลางนิวยอร์กแสดงให้เห็นว่าประชาชนกลัวที่จะตกงาน (อัตราการกลับเข้าทำงานลดลงต่ำสุดเป็นประวัติการณ์) "การจ้างงานที่แข็งแกร่ง" ซึ่งเคยเป็นปราการสำคัญสำหรับเศรษฐกิจสหรัฐฯ ในช่วงไม่กี่ปีที่ผ่านมา ได้พลิกผันไปอย่างสิ้นเชิงแล้ว

วงจรป้อนกลับเชิงลบกำลังก่อตัวขึ้น: ประชาชนขาดเงิน ธุรกิจขายสินค้าไม่ได้ ความไม่แน่นอนที่เพิ่มขึ้นทำให้ธุรกิจลดการใช้จ่ายด้านทุน การหยุดจ้างงานเพิ่มความเสี่ยงต่อการว่างงาน และเกิดการลดการใช้จ่ายเพิ่มเติมขึ้นอีก วงจรเลวร้ายในระดับจุลภาคนี้หมายความว่าความเสี่ยงที่เศรษฐกิจจะตกต่ำอย่างรุนแรงกำลังสะสมขึ้นอย่างรวดเร็ว

การคาดการณ์ดัชนีราคาผู้บริโภคของสหรัฐฯ สำหรับวันพรุ่งนี้: ไม่น่าจะมีการขึ้นอัตราดอกเบี้ย

ผลสำรวจย่อยสองฉบับที่ขัดแย้งกันอย่างมากในคืนนี้ ทำให้รายงานดัชนีราคาผู้บริโภค (CPI) ประจำเดือนพฤษภาคมที่จะประกาศในวันพรุ่งนี้ตกเป็นเป้าสนใจ

โดยทั่วไป ตลาดคาดการณ์ว่าอัตราการเติบโตของดัชนีราคาผู้บริโภค (CPI) เมื่อเทียบกับปีก่อนในเดือนพฤษภาคมจะฟื้นตัวขึ้นสู่ระดับสูงสุดที่ 4.2% (ก่อนหน้านี้อยู่ที่ 3.8%) โดยมีปัจจัยขับเคลื่อนจากภาคพลังงาน

จากมุมมองในอนาคต รายงานดัชนีราคาผู้บริโภค (CPI) ที่จะออกในวันพรุ่งนี้ มีแนวโน้มที่จะแสดงให้เห็นถึง "ความคงตัวของอัตราเงินเฟ้อ" ที่แข็งแกร่งมาก หรืออาจพุ่งสูงขึ้นเกินความคาดหมายด้วยซ้ำ

พื้นฐานสำคัญของการอนุมานนี้อยู่ที่ "การโยกย้ายต้นทุน" ในฝั่งอุปทาน: ในรายงาน NFIB เดือนพฤษภาคม พบว่าวิสาหกิจขนาดเล็กและขนาดกลางมากถึง 36% ได้ใช้มาตรการขึ้นราคา ซึ่งสอดคล้องกับความคาดหวังเชิงบวกอย่างมากของประชาชนต่ออาหารและค่าเช่า (7.4%) ในการสำรวจของธนาคารกลางนิวยอร์ก

นี่หมายความว่า แม้ว่าความต้องการในเศรษฐกิจที่แท้จริงจะเริ่มอ่อนตัวลงเนื่องจากต้นทุนแรงงานและเชื้อเพลิงฟอสซิลที่สูง แต่ธุรกิจต่างๆ ก็ถูกบังคับให้ขึ้นราคาเพื่อป้องกันความเสี่ยงกับผู้บริโภค ทำให้มีความเป็นไปได้สูงที่อัตราเงินเฟ้อในภาคบริการหลักและที่อยู่อาศัยจะเพิ่มขึ้นแทนที่จะลดลงในวันพรุ่งนี้

หากดัชนีราคาผู้บริโภค (CPI) ฟื้นตัวขึ้นตามที่คาดการณ์ไว้ในวันพรุ่งนี้ ตลาดจะต้องเผชิญกับความจริงอันเจ็บปวดที่ว่าธนาคารกลางสหรัฐฯ จะเลื่อนการลดอัตราดอกเบี้ยออกไป หรืออาจคงอัตราดอกเบี้ยสูงไว้เป็นเวลานานกว่าเดิม

อย่างไรก็ตาม นักลงทุนต้องเข้าใจตรรกะพื้นฐาน: หากอัตราเงินเฟ้อดีดตัวขึ้นในวันพรุ่งนี้ ก็ไม่ได้หมายความว่าเศรษฐกิจ "ร้อนแรงเกินไป" แต่เป็นภาวะ "เศรษฐกิจชะงักงัน" ที่เกิดจากต้นทุนที่สูงขึ้น ซึ่งหมายความว่าธนาคารกลางสหรัฐฯ ทำได้มากที่สุดก็แค่คงอัตราดอกเบี้ยไว้เท่าเดิม และการขึ้นอัตราดอกเบี้ยจะทำได้ยาก เพราะการขึ้นอัตราดอกเบี้ยไม่สามารถลดราคาน้ำมันหรือกระตุ้นการจ้างงานได้

(กราฟดัชนีค่าเงินดอลลาร์สหรัฐรายวัน แหล่งที่มา: FX678)

ณ เวลา 19:31 ตามเวลาปักกิ่ง ดัชนีค่าเงินดอลลาร์สหรัฐอยู่ที่ 99.72

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง