Một biểu đồ: Chỉ số Baltic Dry Index suy yếu đáng kể, gây áp lực lên giá cước vận chuyển đối với tất cả các loại tàu chính.

2026-06-09 22:30:39

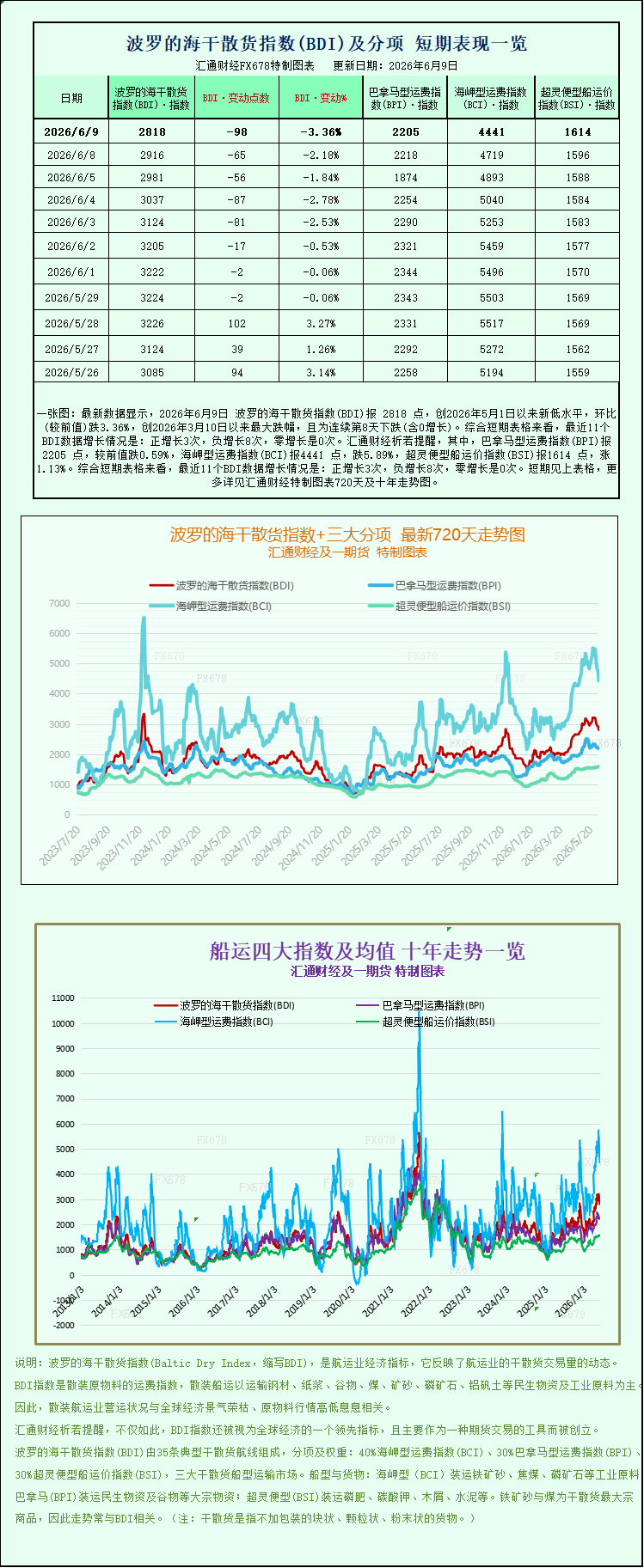

Dữ liệu mới nhất cho thấy Chỉ số Vận tải Hàng khô Baltic (BDI) đóng cửa ở mức 2818 điểm vào ngày 9 tháng 6 năm 2026, mức thấp kỷ lục kể từ ngày 1 tháng 5 năm 2026, giảm 3,36% so với tháng trước, mức giảm lớn nhất kể từ ngày 10 tháng 3 năm 2026 và đánh dấu ngày giảm thứ tám liên tiếp (bao gồm cả ngày không tăng trưởng). Nhìn vào biểu đồ ngắn hạn, 11 điểm dữ liệu BDI gần đây cho thấy: 3 lần tăng tích cực, 8 lần tăng tiêu cực và 0 lần tăng bằng không. Cụ thể, Chỉ số Vận tải Panamax (BPI) đóng cửa ở mức 2205 điểm, giảm 0,59% so với giá trị trước đó; Chỉ số Vận tải Capesize (BCI) đóng cửa ở mức 4441 điểm, giảm 5,89%; và Chỉ số Vận tải Supramax (BSI) đóng cửa ở mức 1614 điểm, tăng 1,13%. Để xem biểu đồ xu hướng chi tiết 720 ngày và 10 năm của Chỉ số Vận tải Hàng khô Baltic và ba chỉ số phụ chính của nó, vui lòng tham khảo các biểu đồ được thiết kế đặc biệt.

Chỉ số Baltic Dry Index (BDI), một chỉ báo quan trọng cho thị trường vận tải biển quốc tế, một lần nữa ghi nhận sự sụt giảm đáng kể, làm nổi bật xu hướng suy yếu chung. Sự sụt giảm này chủ yếu do sự giảm đồng thời của giá cước vận chuyển đối với hai loại tàu chở hàng rời chính, Capesize và Panamax. Chỉ có giá cước vận chuyển Supramax là đi ngược lại xu hướng với mức tăng nhẹ, cho thấy sự phân hóa rõ ràng trên thị trường. Xét đến chuỗi cung ứng thượng nguồn và hạ nguồn, đợt giảm giá cước vận chuyển này gắn liền mật thiết với nhu cầu hàng hóa toàn cầu, nhịp độ sản xuất công nghiệp trong nước và sự biến động giá năng lượng và kim loại đen, càng làm gia tăng áp lực ngắn hạn lên thị trường vận tải hàng rời.

Dữ liệu cho thấy Chỉ số Vận tải Hàng khô Baltic (BDI), phản ánh toàn diện giá cước vận chuyển hàng khô bằng tàu chở hàng có trọng tải khác nhau, đã giảm mạnh 98 điểm, tương đương mức giảm 3,4%, xuống còn 2818 điểm, tiếp tục xu hướng giảm chung. Là một chỉ số chuẩn cốt lõi cho vận tải hàng khô toàn cầu, BDI phản ánh trực tiếp mối quan hệ cung cầu trong vận tải hàng hóa quốc tế. Sự sụt giảm đáng kể này cho thấy nhu cầu vận tải hàng khô toàn cầu hiện đang yếu, và có sự mất cân bằng giữa nguồn cung năng lực vận chuyển và nhu cầu vận chuyển hàng hóa trên thị trường vận tải biển.

Trong số các loại tàu khác nhau, tàu Capesize là yếu tố gây ảnh hưởng lớn nhất đến sự suy giảm của chỉ số, với mức giảm đáng kể nhất. Chỉ số phụ đại diện cho giá cước vận chuyển tàu Capesize đã giảm 278 điểm chỉ trong một ngày, tương đương mức giảm 5,9%, cuối cùng đóng cửa ở mức 4441 điểm. Loại tàu này đóng vai trò quan trọng trong vận tải hàng rời đường biển, với trọng tải điển hình là 150.000 tấn mỗi tàu. Chúng chủ yếu đảm nhiệm vận chuyển xuyên đại dương các nguyên liệu thô nặng như quặng sắt, than nhiệt và các sản phẩm khoáng sản rời. Sự biến động giá cước vận chuyển của chúng liên quan trực tiếp đến sự thịnh vượng của chuỗi cung ứng thép, điện nhiệt và các ngành công nghiệp nặng khác trên toàn cầu. Về doanh thu hoạt động thực tế, doanh thu trung bình hàng ngày của tàu Capesize đã giảm đáng kể 2.524 đô la xuống còn 36.771 đô la, dẫn đến biên lợi nhuận giảm rõ rệt.

Các nhà phân tích ngành chỉ ra rằng sự sụt giảm mạnh giá cước vận chuyển tàu Capesize chủ yếu do nhu cầu về kim loại đen tại Trung Quốc suy yếu. Gần đây, ngành thép trong nước bước vào mùa thấp điểm truyền thống, dẫn đến nhu cầu thép ở khâu tiêu thụ không đủ, ảnh hưởng trực tiếp đến thị trường quặng sắt ở khâu xuất khẩu. Tính đến thứ Ba, giá hợp đồng tương lai quặng sắt đã giảm trong năm ngày giao dịch liên tiếp, cho thấy sự suy giảm liên tục về hoạt động thu mua quặng sắt và vận chuyển đường biển. Đồng thời, thị trường than trong nước cũng chứng kiến sự giảm giá đáng kể. Trước đó, ngành công nghiệp đã tiến hành ngừng sản xuất quy mô lớn để kiểm tra an toàn. Sau khi hoàn tất các cuộc kiểm tra này, nhiều mỏ than đã dần hoạt động trở lại bình thường, làm tăng đáng kể nguồn cung than trên thị trường và gây ra sự sụt giảm mạnh giá than cốc và than luyện cốc. Vì quặng sắt và than đá là những mặt hàng quan trọng nhất được vận chuyển bằng tàu Capesize, sự suy yếu đồng thời của nhu cầu và giá cả của cả hai mặt hàng này đã trực tiếp dẫn đến sự sụt giảm các đơn đặt hàng thuê tàu biển. Các chủ tàu buộc phải giảm giá cước để thu hút hàng hóa, dẫn đến sự suy giảm nhanh chóng trên thị trường tàu Capesize.

Các tàu Panamax, theo sát phía sau, cũng không tránh khỏi xu hướng giảm giá cước vận chuyển, mặc dù mức giảm tương đối nhẹ. Chỉ số giá cước vận chuyển Panamax giảm 13 điểm, tương đương giảm 0,6%, đóng cửa ở mức 2205 điểm. Loại tàu này, với trọng tải tịnh từ 60.000 đến 70.000 tấn, phù hợp với nhiều tuyến đường và là trụ cột trong vận tải hàng rời toàn cầu như ngũ cốc, than đá cỡ nhỏ đến trung bình và phân bón. Các tuyến đường của nó bao phủ nhiều tuyến đường thủy chính ở Đại Tây Dương và Thái Bình Dương, phục vụ cả nguyên liệu công nghiệp và nông sản, do đó mở rộng phạm vi thị trường. Vào ngày hôm đó, doanh thu hoạt động bình quân hàng ngày của các tàu Panamax giảm 120 đô la xuống còn 19.846 đô la. Mặc dù mức giảm doanh thu trên mỗi tàu thấp hơn nhiều so với các tàu Capesize lớn, nhưng nó vẫn phản ánh sự suy yếu chung trong nhu cầu vận tải hàng hóa. Một mặt, nhu cầu vận chuyển than đá công nghiệp giảm do thị trường năng lượng hạ nhiệt; Mặt khác, thương mại ngũ cốc toàn cầu bước vào giai đoạn tương đối ổn định, hạn chế sự gia tăng ngắn hạn của vận chuyển ngũ cốc đường dài. Sự kết hợp của nhiều yếu tố này đã dẫn đến sự sụt giảm đồng thời giá cước vận chuyển Panamax.

Trong bối cảnh thị trường chung suy thoái, các tàu Supramax cỡ nhỏ nổi lên như là phân khúc duy nhất đi ngược lại xu hướng, thể hiện hiệu suất độc lập. Chỉ số giá cước vận chuyển Supramax tăng 18 điểm, tương đương 1,1%, lên mức 1614 điểm. Những tàu này, với trọng tải nhỏ hơn và tính linh hoạt trong vận hành cao hơn, có thể cập cảng cỡ nhỏ và trung bình. Bên cạnh việc vận chuyển hàng rời thông thường, chúng còn thực hiện vận chuyển đường ngắn và vận chuyển trung chuyển hàng hóa nhỏ lẻ, vật liệu xây dựng khu vực và các sản phẩm nông nghiệp nhỏ. Sự tăng giá cước vận chuyển của chúng chủ yếu được thúc đẩy bởi nhu cầu vận chuyển đường ngắn ổn định trong khu vực, kết hợp với việc triển khai năng lực tổng thể tương đối dễ kiểm soát đối với loại tàu này, dẫn đến mối quan hệ cung cầu lành mạnh. Điều này dẫn đến sự phục hồi nhẹ trong bối cảnh giá cước vận chuyển tàu lớn giảm mạnh, tạo ra một mô hình khác biệt trên thị trường vận tải hàng rời: "tàu lớn đang ảm đạm, tàu nhỏ thì ổn định".

Xét theo bối cảnh thị trường hiện tại, chỉ số Baltic Dry Index có khả năng vẫn yếu và biến động trong ngắn hạn. Sự suy yếu theo mùa trong ngành thép trong nước vẫn chưa được đảo ngược, và nhu cầu đối với các mặt hàng thiết yếu như quặng sắt và than đá khó có thể phục hồi nhanh chóng. Giá cước vận chuyển đối với hai loại tàu chính, Capesize và Panamax, vẫn đang chịu áp lực. Trong khi đó, tốc độ phục hồi kinh tế toàn cầu chậm và sự tăng trưởng không đủ trong thương mại hàng hóa quốc tế cũng hạn chế vận tải hàng rời đường dài.

Đối với các công ty vận tải biển, lợi nhuận hoạt động của các tàu chở hàng rời cỡ lớn đang liên tục bị thu hẹp, và áp lực hoạt động ngày càng gia tăng; trong khi đó, các tàu cỡ nhỏ và trung bình, với tính linh hoạt cao hơn và lợi thế trong vận chuyển hàng hóa trung chuyển, có khả năng chống chịu rủi ro tốt hơn. Xu hướng thị trường trong tương lai sẽ theo sát tiến trình khôi phục hoạt động sản xuất và cơ sở hạ tầng trong nước, cũng như những thay đổi về giá cả và dòng chảy thương mại của các mặt hàng rời như quặng sắt, than đá và ngũ cốc. Những yếu tố này sẽ là các biến số quan trọng ảnh hưởng đến hướng đi của giá cước vận chuyển hàng rời.

Chỉ số Baltic Dry Index (BDI), một chỉ báo quan trọng cho thị trường vận tải biển quốc tế, một lần nữa ghi nhận sự sụt giảm đáng kể, làm nổi bật xu hướng suy yếu chung. Sự sụt giảm này chủ yếu do sự giảm đồng thời của giá cước vận chuyển đối với hai loại tàu chở hàng rời chính, Capesize và Panamax. Chỉ có giá cước vận chuyển Supramax là đi ngược lại xu hướng với mức tăng nhẹ, cho thấy sự phân hóa rõ ràng trên thị trường. Xét đến chuỗi cung ứng thượng nguồn và hạ nguồn, đợt giảm giá cước vận chuyển này gắn liền mật thiết với nhu cầu hàng hóa toàn cầu, nhịp độ sản xuất công nghiệp trong nước và sự biến động giá năng lượng và kim loại đen, càng làm gia tăng áp lực ngắn hạn lên thị trường vận tải hàng rời.

Dữ liệu cho thấy Chỉ số Vận tải Hàng khô Baltic (BDI), phản ánh toàn diện giá cước vận chuyển hàng khô bằng tàu chở hàng có trọng tải khác nhau, đã giảm mạnh 98 điểm, tương đương mức giảm 3,4%, xuống còn 2818 điểm, tiếp tục xu hướng giảm chung. Là một chỉ số chuẩn cốt lõi cho vận tải hàng khô toàn cầu, BDI phản ánh trực tiếp mối quan hệ cung cầu trong vận tải hàng hóa quốc tế. Sự sụt giảm đáng kể này cho thấy nhu cầu vận tải hàng khô toàn cầu hiện đang yếu, và có sự mất cân bằng giữa nguồn cung năng lực vận chuyển và nhu cầu vận chuyển hàng hóa trên thị trường vận tải biển.

Trong số các loại tàu khác nhau, tàu Capesize là yếu tố gây ảnh hưởng lớn nhất đến sự suy giảm của chỉ số, với mức giảm đáng kể nhất. Chỉ số phụ đại diện cho giá cước vận chuyển tàu Capesize đã giảm 278 điểm chỉ trong một ngày, tương đương mức giảm 5,9%, cuối cùng đóng cửa ở mức 4441 điểm. Loại tàu này đóng vai trò quan trọng trong vận tải hàng rời đường biển, với trọng tải điển hình là 150.000 tấn mỗi tàu. Chúng chủ yếu đảm nhiệm vận chuyển xuyên đại dương các nguyên liệu thô nặng như quặng sắt, than nhiệt và các sản phẩm khoáng sản rời. Sự biến động giá cước vận chuyển của chúng liên quan trực tiếp đến sự thịnh vượng của chuỗi cung ứng thép, điện nhiệt và các ngành công nghiệp nặng khác trên toàn cầu. Về doanh thu hoạt động thực tế, doanh thu trung bình hàng ngày của tàu Capesize đã giảm đáng kể 2.524 đô la xuống còn 36.771 đô la, dẫn đến biên lợi nhuận giảm rõ rệt.

Các nhà phân tích ngành chỉ ra rằng sự sụt giảm mạnh giá cước vận chuyển tàu Capesize chủ yếu do nhu cầu về kim loại đen tại Trung Quốc suy yếu. Gần đây, ngành thép trong nước bước vào mùa thấp điểm truyền thống, dẫn đến nhu cầu thép ở khâu tiêu thụ không đủ, ảnh hưởng trực tiếp đến thị trường quặng sắt ở khâu xuất khẩu. Tính đến thứ Ba, giá hợp đồng tương lai quặng sắt đã giảm trong năm ngày giao dịch liên tiếp, cho thấy sự suy giảm liên tục về hoạt động thu mua quặng sắt và vận chuyển đường biển. Đồng thời, thị trường than trong nước cũng chứng kiến sự giảm giá đáng kể. Trước đó, ngành công nghiệp đã tiến hành ngừng sản xuất quy mô lớn để kiểm tra an toàn. Sau khi hoàn tất các cuộc kiểm tra này, nhiều mỏ than đã dần hoạt động trở lại bình thường, làm tăng đáng kể nguồn cung than trên thị trường và gây ra sự sụt giảm mạnh giá than cốc và than luyện cốc. Vì quặng sắt và than đá là những mặt hàng quan trọng nhất được vận chuyển bằng tàu Capesize, sự suy yếu đồng thời của nhu cầu và giá cả của cả hai mặt hàng này đã trực tiếp dẫn đến sự sụt giảm các đơn đặt hàng thuê tàu biển. Các chủ tàu buộc phải giảm giá cước để thu hút hàng hóa, dẫn đến sự suy giảm nhanh chóng trên thị trường tàu Capesize.

Các tàu Panamax, theo sát phía sau, cũng không tránh khỏi xu hướng giảm giá cước vận chuyển, mặc dù mức giảm tương đối nhẹ. Chỉ số giá cước vận chuyển Panamax giảm 13 điểm, tương đương giảm 0,6%, đóng cửa ở mức 2205 điểm. Loại tàu này, với trọng tải tịnh từ 60.000 đến 70.000 tấn, phù hợp với nhiều tuyến đường và là trụ cột trong vận tải hàng rời toàn cầu như ngũ cốc, than đá cỡ nhỏ đến trung bình và phân bón. Các tuyến đường của nó bao phủ nhiều tuyến đường thủy chính ở Đại Tây Dương và Thái Bình Dương, phục vụ cả nguyên liệu công nghiệp và nông sản, do đó mở rộng phạm vi thị trường. Vào ngày hôm đó, doanh thu hoạt động bình quân hàng ngày của các tàu Panamax giảm 120 đô la xuống còn 19.846 đô la. Mặc dù mức giảm doanh thu trên mỗi tàu thấp hơn nhiều so với các tàu Capesize lớn, nhưng nó vẫn phản ánh sự suy yếu chung trong nhu cầu vận tải hàng hóa. Một mặt, nhu cầu vận chuyển than đá công nghiệp giảm do thị trường năng lượng hạ nhiệt; Mặt khác, thương mại ngũ cốc toàn cầu bước vào giai đoạn tương đối ổn định, hạn chế sự gia tăng ngắn hạn của vận chuyển ngũ cốc đường dài. Sự kết hợp của nhiều yếu tố này đã dẫn đến sự sụt giảm đồng thời giá cước vận chuyển Panamax.

Trong bối cảnh thị trường chung suy thoái, các tàu Supramax cỡ nhỏ nổi lên như là phân khúc duy nhất đi ngược lại xu hướng, thể hiện hiệu suất độc lập. Chỉ số giá cước vận chuyển Supramax tăng 18 điểm, tương đương 1,1%, lên mức 1614 điểm. Những tàu này, với trọng tải nhỏ hơn và tính linh hoạt trong vận hành cao hơn, có thể cập cảng cỡ nhỏ và trung bình. Bên cạnh việc vận chuyển hàng rời thông thường, chúng còn thực hiện vận chuyển đường ngắn và vận chuyển trung chuyển hàng hóa nhỏ lẻ, vật liệu xây dựng khu vực và các sản phẩm nông nghiệp nhỏ. Sự tăng giá cước vận chuyển của chúng chủ yếu được thúc đẩy bởi nhu cầu vận chuyển đường ngắn ổn định trong khu vực, kết hợp với việc triển khai năng lực tổng thể tương đối dễ kiểm soát đối với loại tàu này, dẫn đến mối quan hệ cung cầu lành mạnh. Điều này dẫn đến sự phục hồi nhẹ trong bối cảnh giá cước vận chuyển tàu lớn giảm mạnh, tạo ra một mô hình khác biệt trên thị trường vận tải hàng rời: "tàu lớn đang ảm đạm, tàu nhỏ thì ổn định".

Xét theo bối cảnh thị trường hiện tại, chỉ số Baltic Dry Index có khả năng vẫn yếu và biến động trong ngắn hạn. Sự suy yếu theo mùa trong ngành thép trong nước vẫn chưa được đảo ngược, và nhu cầu đối với các mặt hàng thiết yếu như quặng sắt và than đá khó có thể phục hồi nhanh chóng. Giá cước vận chuyển đối với hai loại tàu chính, Capesize và Panamax, vẫn đang chịu áp lực. Trong khi đó, tốc độ phục hồi kinh tế toàn cầu chậm và sự tăng trưởng không đủ trong thương mại hàng hóa quốc tế cũng hạn chế vận tải hàng rời đường dài.

Đối với các công ty vận tải biển, lợi nhuận hoạt động của các tàu chở hàng rời cỡ lớn đang liên tục bị thu hẹp, và áp lực hoạt động ngày càng gia tăng; trong khi đó, các tàu cỡ nhỏ và trung bình, với tính linh hoạt cao hơn và lợi thế trong vận chuyển hàng hóa trung chuyển, có khả năng chống chịu rủi ro tốt hơn. Xu hướng thị trường trong tương lai sẽ theo sát tiến trình khôi phục hoạt động sản xuất và cơ sở hạ tầng trong nước, cũng như những thay đổi về giá cả và dòng chảy thương mại của các mặt hàng rời như quặng sắt, than đá và ngũ cốc. Những yếu tố này sẽ là các biến số quan trọng ảnh hưởng đến hướng đi của giá cước vận chuyển hàng rời.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.