CPI前瞻:通脹反彈非經濟過熱,美聯儲加息邏輯不對版

2026-06-09 19:38:28

週二(6月9日)亞歐時段,美元指數展開深度回調,此前美元指數一度因爆炸的非農突破100點整數關口,目前美元指數交投於99.74附近。

除了地緣政治降温削弱美元吸引力之外,近期公佈的兩份微觀調查報告,分別從需求端(消費者)和供給端(中小企業)為美國實體經濟測了體温。

紐約聯儲5月消費者預期調查:核心結論是“家庭財務前景持續走弱,名義短期通脹回落(物價增速減工資增速),但剛需支出預期飆升”。

它揭示了美國居民在薪資增長停滯與生活成本高企夾擊下的財務焦慮。

同事5月NFIB小型企業信心指數的核心結論是“企業信心與確定性雙降,招聘職位與計劃雙雙大跌,但提價意願逆勢走高”。它反映出美國經濟的基石——中小企業正面臨成本無法消化、被迫戰略收縮的困境。

紐約聯儲的報告通過三個維度展示了居民部門面臨的實質性退潮:

通脹預期的名義回落與結構撕裂:儘管一年期通脹預期中位數微跌0.1個百分點至3.5%,但分項數據極其骨感。生活剛需全線暴漲:租金漲幅預期大幅飆升1.4個百分點至7.4%,食品預期升至5.8%,房價預期更是創下2022年7月以來的新高(3.5%)。

職場“圍城”與再就業寒冬:居民預計未來12個月遭遇失業的概率上升至15.1%;更為關鍵的是,失業後再就業的平均概率下滑至43.7%,刷新2025年12月以來最低紀錄。普通人一旦失去工作,重返職場的難度正在成倍增加。

家庭財務瀕臨臨界點:居民家庭未來一年的收入增長預期死死被按在2.8%,而支出增長預期高達5.0%。這中間存在着2.2%的龐大購買力缺口。受此影響,看空財務狀況的家庭淨佔比創下2022年10月以來新低,底層中低收入羣體的違約擔憂顯著加劇。

NFIB小型企業信心指數則從生產與僱傭端,印證了實體經濟正在快速失速:

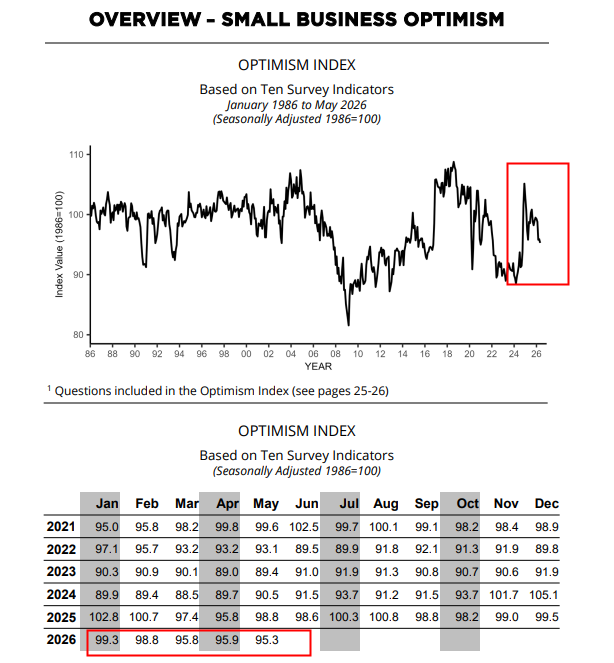

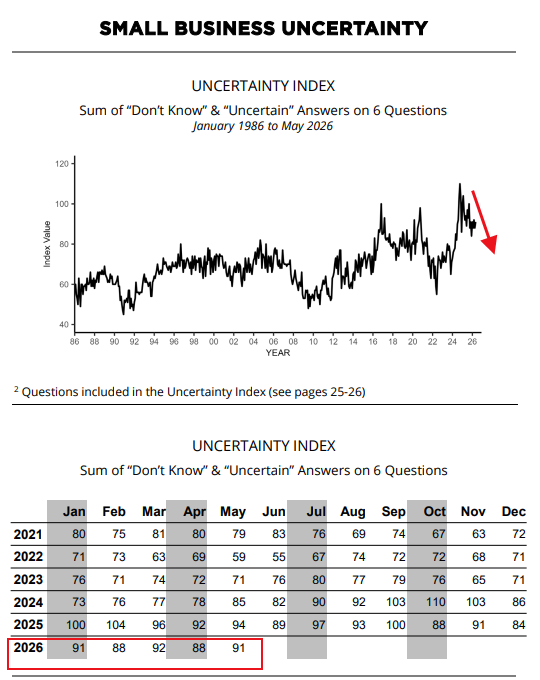

信心與投資雙雙“躺平”:5月NFIB小型企業信心指數下滑至95.3,不確定性指數激增至91。由於對未來高度迷茫,計劃在未來6個月進行資本開支的企業比例跌至16%,直接退回到了2009年次貸危機時期的冰點。

(小型企業信心走勢圖,來源:NFIB小企業樂觀指數調查)

(小型企業不確定性走勢圖,來源:NFIB小企業樂觀指數調查)

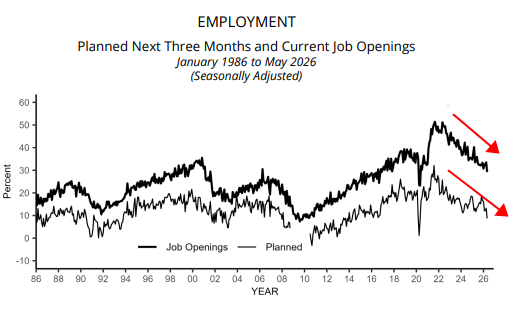

用工需求斷崖式下跌:企業的職位空缺數大跌5個百分點至29%,計劃在未來三個月創造新崗位的企業淨佔比驟降至9%,雙雙創下2020年5月(疫情爆發初期)以來的最低水平。企業已經停止擴張,甚至開始鎖死HC(招聘名額)。

(小型企業招聘與招聘計劃對比圖,來源:NFIB小企業樂觀指數調查)

成本倒逼的“飲鴆止渴”式提價:在勞動力成本和燃料成本居高不下的重壓下,實際提高售價的企業淨佔比飆升6個百分點至36%,計劃未來提價的佔比高達34%。

將上述兩份報告對齊後,我們可以得出以下關於美國國內經濟的明確結論:

美國經濟正在告別“強韌性”,走向微觀鏈條斷裂的“成本推動型滯脹”。

消費引擎面臨失速:佔美國經濟三分之二的消費,正面臨“收入預期(2.8%)不及支出預期(5.0%)”的慢性失血。隨着中低收入羣體的存款老本耗盡、債務違約率(12.6%)抬頭,消費寒冬正在由下至上蔓延。

就業市場由“熱”轉“內卷”:NFIB顯示企業不敢招人(需求暴跌),紐約聯儲顯示居民不敢失業(再就業率創新低)。過去幾年作為美國經濟護城河的“強勁就業”,其內生動能已徹底發生逆轉。

負反饋循環正在形成:居民沒錢企業產品賣不動、不確定性增加企業砍掉資本開支、停止招聘失業風險加大、進一步縮減開支。這種微觀層面的惡性循環,意味着經濟硬着陸的風險正在急劇積聚。

今晚這兩份極度拉扯的微觀調查,直接將明天的5月CPI報告推向了風口浪尖。

目前市場普遍預期5月CPI同比增速可能在能源等因素推動下反彈至4.2%的高位(前值為3.8%)。

從前瞻角度看,明天的CPI報告大概率會表現出極強的“通脹粘性”甚至是超預期衝高。

這一推斷的核心依據在於供給端的“成本轉嫁”:5月NFIB報告中,高達36%的中小企業已經採取了強行提價措施,這與紐約聯儲調查中居民對食品、房租(7.4%)的強看漲預期形成了完美閉環。

這意味着,即使實體經濟需求已經開始走弱,但由於勞動力與地緣燃料成本高企,企業被迫向消費者進行“防禦性加價”,明天的核心服務與居住(Shelter)通脹大概率會易漲難跌。

如果明日CPI最終如預期般反彈,市場將不得不面對美聯儲推遲降息、甚至維持高利率更久(Higher for longer)的痛苦現實。

但投資者必須認清其底層邏輯:明天的通脹如果反彈,絕非代表經濟“過熱(Hot)”,而是典型的成本推動型“滯(Stagflation)”,這意味着美聯儲最多維持利率不變,而很難去加息,因為加息無法降低油價也無法推動就業。

(美元指數日線圖,來源:易匯通)

北京時間19:31,美元指數現報99.72。

除了地緣政治降温削弱美元吸引力之外,近期公佈的兩份微觀調查報告,分別從需求端(消費者)和供給端(中小企業)為美國實體經濟測了體温。

紐約聯儲5月消費者預期調查:核心結論是“家庭財務前景持續走弱,名義短期通脹回落(物價增速減工資增速),但剛需支出預期飆升”。

它揭示了美國居民在薪資增長停滯與生活成本高企夾擊下的財務焦慮。

同事5月NFIB小型企業信心指數的核心結論是“企業信心與確定性雙降,招聘職位與計劃雙雙大跌,但提價意願逆勢走高”。它反映出美國經濟的基石——中小企業正面臨成本無法消化、被迫戰略收縮的困境。

紐約聯儲數據:居民基本面的“購買力剪刀差”

紐約聯儲的報告通過三個維度展示了居民部門面臨的實質性退潮:

通脹預期的名義回落與結構撕裂:儘管一年期通脹預期中位數微跌0.1個百分點至3.5%,但分項數據極其骨感。生活剛需全線暴漲:租金漲幅預期大幅飆升1.4個百分點至7.4%,食品預期升至5.8%,房價預期更是創下2022年7月以來的新高(3.5%)。

職場“圍城”與再就業寒冬:居民預計未來12個月遭遇失業的概率上升至15.1%;更為關鍵的是,失業後再就業的平均概率下滑至43.7%,刷新2025年12月以來最低紀錄。普通人一旦失去工作,重返職場的難度正在成倍增加。

家庭財務瀕臨臨界點:居民家庭未來一年的收入增長預期死死被按在2.8%,而支出增長預期高達5.0%。這中間存在着2.2%的龐大購買力缺口。受此影響,看空財務狀況的家庭淨佔比創下2022年10月以來新低,底層中低收入羣體的違約擔憂顯著加劇。

NFIB數據:中小企業的“防禦性收縮”

NFIB小型企業信心指數則從生產與僱傭端,印證了實體經濟正在快速失速:

信心與投資雙雙“躺平”:5月NFIB小型企業信心指數下滑至95.3,不確定性指數激增至91。由於對未來高度迷茫,計劃在未來6個月進行資本開支的企業比例跌至16%,直接退回到了2009年次貸危機時期的冰點。

(小型企業信心走勢圖,來源:NFIB小企業樂觀指數調查)

(小型企業不確定性走勢圖,來源:NFIB小企業樂觀指數調查)

用工需求斷崖式下跌:企業的職位空缺數大跌5個百分點至29%,計劃在未來三個月創造新崗位的企業淨佔比驟降至9%,雙雙創下2020年5月(疫情爆發初期)以來的最低水平。企業已經停止擴張,甚至開始鎖死HC(招聘名額)。

(小型企業招聘與招聘計劃對比圖,來源:NFIB小企業樂觀指數調查)

成本倒逼的“飲鴆止渴”式提價:在勞動力成本和燃料成本居高不下的重壓下,實際提高售價的企業淨佔比飆升6個百分點至36%,計劃未來提價的佔比高達34%。

宏觀經濟結論:供需雙冷的“滯脹”雛形已現

將上述兩份報告對齊後,我們可以得出以下關於美國國內經濟的明確結論:

美國經濟正在告別“強韌性”,走向微觀鏈條斷裂的“成本推動型滯脹”。

消費引擎面臨失速:佔美國經濟三分之二的消費,正面臨“收入預期(2.8%)不及支出預期(5.0%)”的慢性失血。隨着中低收入羣體的存款老本耗盡、債務違約率(12.6%)抬頭,消費寒冬正在由下至上蔓延。

就業市場由“熱”轉“內卷”:NFIB顯示企業不敢招人(需求暴跌),紐約聯儲顯示居民不敢失業(再就業率創新低)。過去幾年作為美國經濟護城河的“強勁就業”,其內生動能已徹底發生逆轉。

負反饋循環正在形成:居民沒錢企業產品賣不動、不確定性增加企業砍掉資本開支、停止招聘失業風險加大、進一步縮減開支。這種微觀層面的惡性循環,意味着經濟硬着陸的風險正在急劇積聚。

明日美國CPI前瞻,加息難以落地

今晚這兩份極度拉扯的微觀調查,直接將明天的5月CPI報告推向了風口浪尖。

目前市場普遍預期5月CPI同比增速可能在能源等因素推動下反彈至4.2%的高位(前值為3.8%)。

從前瞻角度看,明天的CPI報告大概率會表現出極強的“通脹粘性”甚至是超預期衝高。

這一推斷的核心依據在於供給端的“成本轉嫁”:5月NFIB報告中,高達36%的中小企業已經採取了強行提價措施,這與紐約聯儲調查中居民對食品、房租(7.4%)的強看漲預期形成了完美閉環。

這意味着,即使實體經濟需求已經開始走弱,但由於勞動力與地緣燃料成本高企,企業被迫向消費者進行“防禦性加價”,明天的核心服務與居住(Shelter)通脹大概率會易漲難跌。

如果明日CPI最終如預期般反彈,市場將不得不面對美聯儲推遲降息、甚至維持高利率更久(Higher for longer)的痛苦現實。

但投資者必須認清其底層邏輯:明天的通脹如果反彈,絕非代表經濟“過熱(Hot)”,而是典型的成本推動型“滯(Stagflation)”,這意味着美聯儲最多維持利率不變,而很難去加息,因為加息無法降低油價也無法推動就業。

(美元指數日線圖,來源:易匯通)

北京時間19:31,美元指數現報99.72。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。