一張圖:波羅的海乾散貨指數大幅走弱,主流船型運費全線承壓

2026-06-09 22:30:35

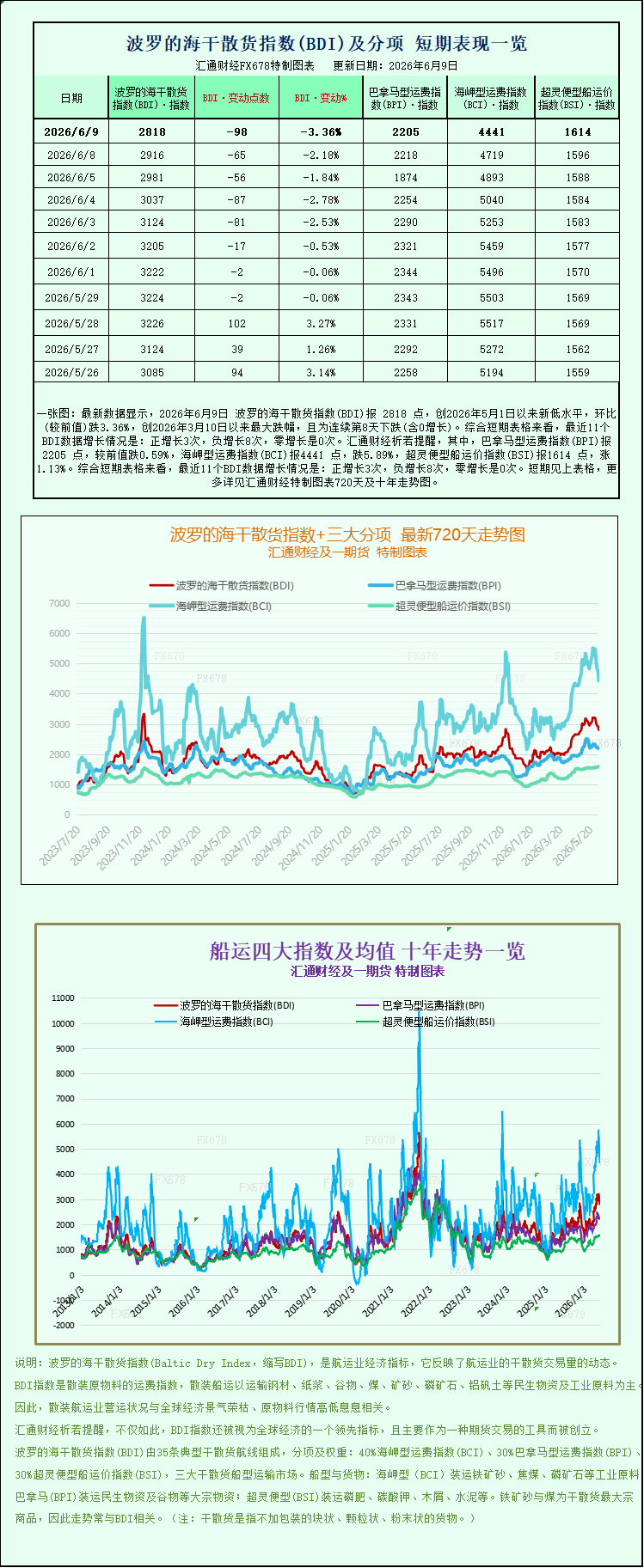

最新數據顯示,2026年6月9日 波羅的海乾散貨指數(BDI)報 2818 點,創2026年5月1日以來新低水平,環比(較前值)跌3.36%,創2026年3月10日以來最大跌幅,且為連續第8天下跌(含0增長)。綜合短期表格來看,最近11個BDI數據增長情況是:正增長3次,負增長8次,零增長是0次。其中,巴拿馬型運費指數(BPI)報2205 點,較前值跌0.59%,海岬型運費指數(BCI)報4441 點,跌5.89%,超靈便型船運價指數(BSI)報1614 點,漲1.13%。波羅的海乾散貨指數+三大分項的最新720天走勢圖、十年走勢圖等詳見特製圖表。

國際航運市場風向標 —— 波羅的海乾散貨指數(BDI)再度迎來明顯下滑,整體行情走弱態勢凸顯。此次指數下跌主要受海岬型(好望角型)、巴拿馬型兩大主力散貨船運費同步回落拖累,僅小型超靈便型船運價逆勢小幅上行,市場分化特徵顯著。結合上下游產業鏈來看,本輪運價下行與全球大宗商品需求、國內工業生產節奏、能源及黑色系商品價格波動深度綁定,幹散貨航運市場短期承壓格局進一步確立。

數據顯示,綜合反映不同噸位幹散貨船運費行情的波羅的海乾散貨綜合指數當日大跌 98 點,跌幅達到 3.4%,收盤報 2818 點,整體指數階段性回落趨勢延續。作為全球幹散貨航運的核心參考指標,BDI 的漲跌直觀體現着國際大宗商品海運的供需關係,此次大幅下調,也意味着當前全球幹散貨運輸需求整體趨於疲軟,航運市場運力供給與貨運需求出現失衡。

在各大細分船型中,海岬型船舶成為此次指數下跌的最大拖累項,行情跌幅最為突出。代表海岬型船運價的細分指數單日下跌 278 點,跌幅高達 5.9%,最終收於 4441 點。該船型是遠洋幹散貨運輸中的大型主力,單船載重能力普遍達到 15 萬噸,主要承擔鐵礦石、動力煤、大宗礦產品等重量級原材料的跨洋運輸,其運價波動直接關聯全球鋼鐵、火電等重工業產業鏈景氣度。從實際運營收益來看,海岬型船日均收入大幅縮水 2524 美元,降至 36771 美元,盈利空間明顯收窄。

業內分析指出,海岬型船運價暴跌,核心誘因來自中國黑色系大宗商品需求走弱。近期國內鋼鐵行業進入傳統季節性淡季,下游用鋼需求釋放不足,直接傳導至上游鐵礦石市場。截至週二,鐵礦石期貨價格已經連續五個交易日收跌,市場對鐵礦石採購、遠洋運輸的積極性持續降温。與此同時,國內煤炭市場也出現明顯價格鬆動。此前行業開展大範圍停產安全排查,而隨着安全檢查工作收尾,大批煤礦陸續恢復正常生產,市場煤炭供給量顯著增加,煉焦煤、焦炭價格隨之大幅下挫。鐵礦石、煤炭作為海岬型船最主要的運輸貨種,兩大貨類需求與價格同步走弱,直接導致遠洋租船訂單減少,船東不得不下調運費以吸引貨源,海岬型船市場行情隨之快速下行。

緊隨其後的巴拿馬型船舶同樣未能擺脱運價下跌走勢,不過跌幅相對温和。巴拿馬型船運價指數下跌 13 點,跌幅 0.6%,收盤 2205 點。該船型載重噸位介於 6 萬至 7 萬噸之間,適配航線廣泛,是全球穀物、中小型煤炭、化肥等散貨運輸的中堅力量,航線覆蓋大西洋、太平洋多條主幹航道,兼顧工業原料與農產品運輸,市場受眾面更廣。當日巴拿馬型船日均運營收入下降 120 美元,報 19846 美元,雖然單船收益下滑幅度遠小於大型海岬型船,但也反映出整體貨運需求的疲軟。一方面,工業用煤運輸需求隨能源市場降温有所減少;另一方面,全球穀物貿易進入階段性平穩期,短期糧食遠洋運輸增量有限,多重因素疊加下,巴拿馬型船運價同步走低。

市場整體下行環境下,小型超靈便型船舶成為唯一逆勢上漲的板塊,走出獨立行情。超靈便型船運價指數上漲 18 點,漲幅 1.1%,收於 1614 點。這類船舶噸位更小、運營靈活度高,能夠掛靠中小型港口,除常規散貨外,還承接小批量雜貨、區域性建材、小宗農產品等短途、支線運輸業務。其運價逆勢上漲,主要得益於區域內短途貨運需求保持穩定,加上該船型整體運力投放相對可控,供需關係相對健康,因此在主流大船運價大跌的背景下實現小幅反彈,也讓整個幹散貨航運市場呈現出 “大船冷、小船穩” 的分化格局。

從當前市場環境綜合判斷,短期內波羅的海乾散貨指數仍大概率維持弱勢震盪。國內鋼鐵行業季節性弱勢尚未扭轉,鐵礦石、煤炭等核心貨種的採購需求難有快速回升,海岬型、巴拿馬型兩大主力船型的運價壓力依舊存在。同時,全球整體經濟復甦節奏平緩,國際大宗商品貿易增量不足,也對遠洋幹散貨運輸形成制約。

對於航運企業而言,大型散貨船運營利潤被持續壓縮,經營壓力逐步加大;而靈活度更高的中小型船舶,憑藉支線運輸優勢具備更強的抗風險能力。後續市場走勢,將重點緊盯國內基建、製造業復工復產進度,以及鐵礦石、煤炭、糧食等大宗商品的價格與貿易流向變化,這些因素也將成為左右幹散貨航運運價走向的關鍵變量。

國際航運市場風向標 —— 波羅的海乾散貨指數(BDI)再度迎來明顯下滑,整體行情走弱態勢凸顯。此次指數下跌主要受海岬型(好望角型)、巴拿馬型兩大主力散貨船運費同步回落拖累,僅小型超靈便型船運價逆勢小幅上行,市場分化特徵顯著。結合上下游產業鏈來看,本輪運價下行與全球大宗商品需求、國內工業生產節奏、能源及黑色系商品價格波動深度綁定,幹散貨航運市場短期承壓格局進一步確立。

數據顯示,綜合反映不同噸位幹散貨船運費行情的波羅的海乾散貨綜合指數當日大跌 98 點,跌幅達到 3.4%,收盤報 2818 點,整體指數階段性回落趨勢延續。作為全球幹散貨航運的核心參考指標,BDI 的漲跌直觀體現着國際大宗商品海運的供需關係,此次大幅下調,也意味着當前全球幹散貨運輸需求整體趨於疲軟,航運市場運力供給與貨運需求出現失衡。

在各大細分船型中,海岬型船舶成為此次指數下跌的最大拖累項,行情跌幅最為突出。代表海岬型船運價的細分指數單日下跌 278 點,跌幅高達 5.9%,最終收於 4441 點。該船型是遠洋幹散貨運輸中的大型主力,單船載重能力普遍達到 15 萬噸,主要承擔鐵礦石、動力煤、大宗礦產品等重量級原材料的跨洋運輸,其運價波動直接關聯全球鋼鐵、火電等重工業產業鏈景氣度。從實際運營收益來看,海岬型船日均收入大幅縮水 2524 美元,降至 36771 美元,盈利空間明顯收窄。

業內分析指出,海岬型船運價暴跌,核心誘因來自中國黑色系大宗商品需求走弱。近期國內鋼鐵行業進入傳統季節性淡季,下游用鋼需求釋放不足,直接傳導至上游鐵礦石市場。截至週二,鐵礦石期貨價格已經連續五個交易日收跌,市場對鐵礦石採購、遠洋運輸的積極性持續降温。與此同時,國內煤炭市場也出現明顯價格鬆動。此前行業開展大範圍停產安全排查,而隨着安全檢查工作收尾,大批煤礦陸續恢復正常生產,市場煤炭供給量顯著增加,煉焦煤、焦炭價格隨之大幅下挫。鐵礦石、煤炭作為海岬型船最主要的運輸貨種,兩大貨類需求與價格同步走弱,直接導致遠洋租船訂單減少,船東不得不下調運費以吸引貨源,海岬型船市場行情隨之快速下行。

緊隨其後的巴拿馬型船舶同樣未能擺脱運價下跌走勢,不過跌幅相對温和。巴拿馬型船運價指數下跌 13 點,跌幅 0.6%,收盤 2205 點。該船型載重噸位介於 6 萬至 7 萬噸之間,適配航線廣泛,是全球穀物、中小型煤炭、化肥等散貨運輸的中堅力量,航線覆蓋大西洋、太平洋多條主幹航道,兼顧工業原料與農產品運輸,市場受眾面更廣。當日巴拿馬型船日均運營收入下降 120 美元,報 19846 美元,雖然單船收益下滑幅度遠小於大型海岬型船,但也反映出整體貨運需求的疲軟。一方面,工業用煤運輸需求隨能源市場降温有所減少;另一方面,全球穀物貿易進入階段性平穩期,短期糧食遠洋運輸增量有限,多重因素疊加下,巴拿馬型船運價同步走低。

市場整體下行環境下,小型超靈便型船舶成為唯一逆勢上漲的板塊,走出獨立行情。超靈便型船運價指數上漲 18 點,漲幅 1.1%,收於 1614 點。這類船舶噸位更小、運營靈活度高,能夠掛靠中小型港口,除常規散貨外,還承接小批量雜貨、區域性建材、小宗農產品等短途、支線運輸業務。其運價逆勢上漲,主要得益於區域內短途貨運需求保持穩定,加上該船型整體運力投放相對可控,供需關係相對健康,因此在主流大船運價大跌的背景下實現小幅反彈,也讓整個幹散貨航運市場呈現出 “大船冷、小船穩” 的分化格局。

從當前市場環境綜合判斷,短期內波羅的海乾散貨指數仍大概率維持弱勢震盪。國內鋼鐵行業季節性弱勢尚未扭轉,鐵礦石、煤炭等核心貨種的採購需求難有快速回升,海岬型、巴拿馬型兩大主力船型的運價壓力依舊存在。同時,全球整體經濟復甦節奏平緩,國際大宗商品貿易增量不足,也對遠洋幹散貨運輸形成制約。

對於航運企業而言,大型散貨船運營利潤被持續壓縮,經營壓力逐步加大;而靈活度更高的中小型船舶,憑藉支線運輸優勢具備更強的抗風險能力。後續市場走勢,將重點緊盯國內基建、製造業復工復產進度,以及鐵礦石、煤炭、糧食等大宗商品的價格與貿易流向變化,這些因素也將成為左右幹散貨航運運價走向的關鍵變量。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。