USDA报告前夜,资金疯狂押注!玉米、大豆空头加码,交易员在警惕什么?

2025-06-12 10:14:34

周四(6月12日),芝加哥期货交易所(CBOT)谷物期货市场呈现分化走势,市场情绪受基本面与持仓变化双重驱动。昨日,CBOT大豆期货收跌,7月合约结算价为10.50-1/2美元/蒲式耳,下跌7-1/4美分,跌幅0.69%。玉米期货小幅回落,7月合约报4.36-6/8美元/蒲式耳,下跌0.06%。小麦期货则表现坚挺,7月合约上涨0.14%,结算价为5.35美元/蒲式耳。豆粕期货承压下行,基准合约下跌0.6%,而豆油期货温和上涨,基准合约收高0.5%。市场焦点集中在即将发布的美国农业部(USDA)月度供需报告及周度出口销售数据,叠加美国中西部有利天气与国际需求不确定性,市场情绪偏谨慎。

投机资金的持仓调整进一步反映了市场对供需前景的分歧,以下将从基本面、持仓变化及技术面角度深入分析各品种走势,并展望未来方向。

根据观察,海外交易商估算的结果显示:

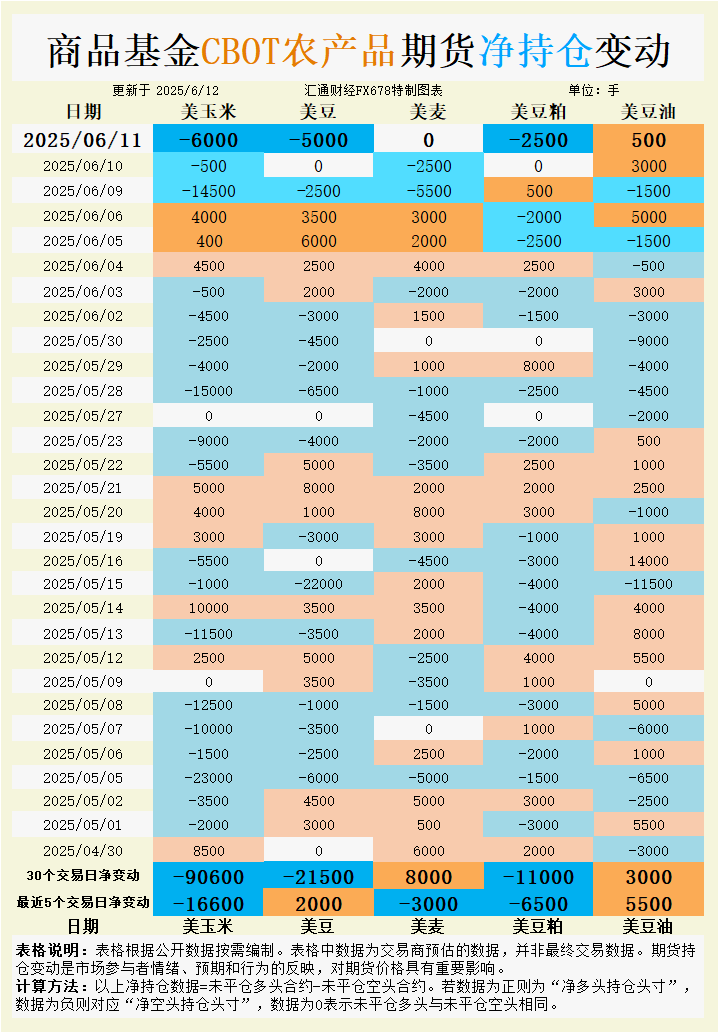

2025年6月11日当日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;CBOT小麦未平仓多头与未平仓空头相同;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

美国玉米市场基本面呈现供应充裕与需求疲软并存的格局。美国中西部玉米主产州未来6-10日天气预报显示,100%地区气温高于正常水平,94%地区降水量高于正常水平,这为作物生长提供了有利条件,缓解了市场对天气风险的担忧。USDA周度出口销售数据预期显示,2024/25市场年度玉米出口净销售预计为70-120万吨,2025/26年度为0-20万吨,反映出当前出口需求平稳但缺乏爆发力。巴西玉米丰收预期进一步施压全球供应,市场预计巴西新季玉米将吸引更多国际买家,削弱美国玉米竞争力。

6月11日,大宗商品基金增加CBOT玉米投机性净空头6000手,过去5个交易日净空头增加16600手,30个交易日累计净空头增加90600手,显示投机资金对玉米价格前景持续看空。这种情绪与基本面高度一致:美国玉米库存高企,2024/25年度出口销售虽同比增长27%,但已完成USDA全年预测的98.6%,后期需求增长空间有限。投机资金的持续加空反映了对供应过剩的强烈预期,同时对关税言论引发的市场避险情绪保持警惕。

玉米期货短期内仍将承压,7月合约在4.36-6/8美元/蒲式耳附近波动,缺乏突破4.50美元/蒲式耳的动能。USDA供需报告若未大幅上调出口预期或下调库存预测,价格可能进一步测试4.30美元/蒲式耳支撑位。长期看,巴西供应压力与美国高库存将限制价格上行空间。

大豆市场受美国中西部有利天气与全球需求不确定性双重影响。未来6-10日,美国大豆主产州100%地区气温与降水量均高于正常水平,作物生长条件理想,USDA报告显示84%大豆已种植,超过五年均值80%,初期评级67%为优良。出口方面,USDA预期2024/25年度大豆出口净销售为10-50万吨,2025/26年度为0-20万吨,显示需求平稳但未见提振。叠加伊朗取消12万吨豆粕采购,进一步加剧需求忧虑。

6月11日大宗商品基金增加CBOT大豆净空头5000手,过去30个交易日净空头累计增加21500手,但近5个交易日转为净多头增加2000手,反映短期投机情绪有所分化。空头加码与对全球需求疲软的担忧密切相关,而短期多头增持可能源于对USDA供需报告的观望情绪。市场对关税言论的避险情绪也推高了波动性,交易商倾向于在报告发布前调整头寸。

7月大豆合约在10.50-1/2美元/蒲式耳附近承压,短期可能继续在10.40-10.60美元/蒲式耳区间震荡。USDA报告若未显著调整供需数据,价格可能下探10.30美元/蒲式耳支撑位。长期看,全球供应充裕与需求不确定性将限制反弹空间。

小麦市场受美国国内天气与地缘因素双重驱动。美国平原地区降雨缓解了干旱,6月3日仅堪萨斯州西部为异常干旱,利于冬小麦生长。USDA预期2024/25年度小麦出口净销售为-10至50万吨,2025/26年度为40-60万吨,显示新季出口需求回暖。俄乌局势加剧了市场对全球供应中断的担忧,推高投机资金的避险情绪。阿根廷因近期洪水下调2025/26季小麦收成预期,也为价格提供支撑。

6月11日,CBOT小麦未平仓多头与空头持平,过去5个交易日净空头增加3000手,30个交易日净多头增加8000手,显示投机资金对小麦前景看法分化。短期空头加码可能源于对美国供应改善的预期,而长期多头增持反映了对俄乌局势与全球供应紧张的担忧。技术面看,7月SRW小麦合约在5.35美元/蒲式耳企稳,近期突破5.0625美元/蒲式耳低点,显示底部形态初步形成。

小麦期货短期有望在5.30-5.50美元/蒲式耳区间震荡,USDA报告若确认出口需求回暖或全球供应收紧,价格可能测试5.60美元/蒲式耳阻力位。俄乌局势的不确定性将持续为价格提供支撑。

豆粕市场受全球需求疲软拖累,伊朗取消12万吨豆粕采购令市场承压,基准合约昨日下跌0.6%。USDA预期2024/25年度豆粕出口净销售为15-40万吨,2025/26年度为0-5万吨,显示需求低迷。美国中西部有利天气进一步压低了大豆及豆粕价格预期加剧了看空氛围。

6月11日,大宗商品基金增加CBOT豆粕净空头2500手,过去5个交易日净空头增加6500手,30个交易日累计增加11000手,反映投机资金对豆粕需求前景的悲观预期。空头加码与伊朗采购取消及全球供应充裕密切相关,交易商对USDA报告预期偏保守,短期内难见提振。

豆粕期货短期内可能继续在低位徘徊,基准合约或在当前水平下方测试支撑。若USDA报告未上调出口预期,价格可能进一步下探。长期看,全球需求复苏乏力将持续施压。

豆油市场受美国能源政策调整支撑,昨日基准合约上涨0.5%。美国能源信息署(EIA)预计,2025年45Z政策实施后,进口生物柴油和可再生柴油将显著下降,国内豆油需求有望增加。USDA预期2024/25年度豆油出口净销售为0-2.2万吨,2025/26年度为0-1万吨,显示出口需求有限,但国内政策利好为价格提供支撑。

6月11日,大宗商品基金增加CBOT豆油净多头500手,过去5个交易日净多头增加5500手,30个交易日累计增加3000手,反映投机资金对政策驱动的需求增长持乐观态度。多头增持与EIA政策预期一致,交易商对国内需求增长的信心增强,短期看多情绪占优。

豆油期货短期有望在当前水平企稳,或测试更高阻力位。若USDA报告确认国内需求增长,价格可能突破近期高点。长期看,政策驱动的内需增长将为价格提供支撑。

CBOT谷物期货市场短期内将维持分化格局。玉米和大豆受供应充裕与需求疲软拖累,价格可能继续在低位震荡,分别在4.30-4.50美元/蒲式耳和10.30-10.60美元/蒲式耳区间运行。小麦因地缘因素与出口需求回暖支撑,短期有望在5.30-5.60美元/蒲式耳区间企稳,或测试更高阻力。豆粕受需求忧虑主导,价格下行压力较大,而豆油因政策利好具备上行动能。USDA供需报告与周度出口数据将成为关键催化剂,投资者需密切关注全球供需变化与地缘风险演变。

投机资金的持仓调整进一步反映了市场对供需前景的分歧,以下将从基本面、持仓变化及技术面角度深入分析各品种走势,并展望未来方向。

根据观察,海外交易商估算的结果显示:

2025年6月11日当日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;CBOT小麦未平仓多头与未平仓空头相同;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

玉米:投机空头加码,出口预期限制反弹空间

美国玉米市场基本面呈现供应充裕与需求疲软并存的格局。美国中西部玉米主产州未来6-10日天气预报显示,100%地区气温高于正常水平,94%地区降水量高于正常水平,这为作物生长提供了有利条件,缓解了市场对天气风险的担忧。USDA周度出口销售数据预期显示,2024/25市场年度玉米出口净销售预计为70-120万吨,2025/26年度为0-20万吨,反映出当前出口需求平稳但缺乏爆发力。巴西玉米丰收预期进一步施压全球供应,市场预计巴西新季玉米将吸引更多国际买家,削弱美国玉米竞争力。

6月11日,大宗商品基金增加CBOT玉米投机性净空头6000手,过去5个交易日净空头增加16600手,30个交易日累计净空头增加90600手,显示投机资金对玉米价格前景持续看空。这种情绪与基本面高度一致:美国玉米库存高企,2024/25年度出口销售虽同比增长27%,但已完成USDA全年预测的98.6%,后期需求增长空间有限。投机资金的持续加空反映了对供应过剩的强烈预期,同时对关税言论引发的市场避险情绪保持警惕。

玉米期货短期内仍将承压,7月合约在4.36-6/8美元/蒲式耳附近波动,缺乏突破4.50美元/蒲式耳的动能。USDA供需报告若未大幅上调出口预期或下调库存预测,价格可能进一步测试4.30美元/蒲式耳支撑位。长期看,巴西供应压力与美国高库存将限制价格上行空间。

大豆:天气利好与需求疲软博弈,空头情绪占优

大豆市场受美国中西部有利天气与全球需求不确定性双重影响。未来6-10日,美国大豆主产州100%地区气温与降水量均高于正常水平,作物生长条件理想,USDA报告显示84%大豆已种植,超过五年均值80%,初期评级67%为优良。出口方面,USDA预期2024/25年度大豆出口净销售为10-50万吨,2025/26年度为0-20万吨,显示需求平稳但未见提振。叠加伊朗取消12万吨豆粕采购,进一步加剧需求忧虑。

6月11日大宗商品基金增加CBOT大豆净空头5000手,过去30个交易日净空头累计增加21500手,但近5个交易日转为净多头增加2000手,反映短期投机情绪有所分化。空头加码与对全球需求疲软的担忧密切相关,而短期多头增持可能源于对USDA供需报告的观望情绪。市场对关税言论的避险情绪也推高了波动性,交易商倾向于在报告发布前调整头寸。

7月大豆合约在10.50-1/2美元/蒲式耳附近承压,短期可能继续在10.40-10.60美元/蒲式耳区间震荡。USDA报告若未显著调整供需数据,价格可能下探10.30美元/蒲式耳支撑位。长期看,全球供应充裕与需求不确定性将限制反弹空间。

小麦:持仓平衡,天气与地缘因素支撑价格

小麦市场受美国国内天气与地缘因素双重驱动。美国平原地区降雨缓解了干旱,6月3日仅堪萨斯州西部为异常干旱,利于冬小麦生长。USDA预期2024/25年度小麦出口净销售为-10至50万吨,2025/26年度为40-60万吨,显示新季出口需求回暖。俄乌局势加剧了市场对全球供应中断的担忧,推高投机资金的避险情绪。阿根廷因近期洪水下调2025/26季小麦收成预期,也为价格提供支撑。

6月11日,CBOT小麦未平仓多头与空头持平,过去5个交易日净空头增加3000手,30个交易日净多头增加8000手,显示投机资金对小麦前景看法分化。短期空头加码可能源于对美国供应改善的预期,而长期多头增持反映了对俄乌局势与全球供应紧张的担忧。技术面看,7月SRW小麦合约在5.35美元/蒲式耳企稳,近期突破5.0625美元/蒲式耳低点,显示底部形态初步形成。

小麦期货短期有望在5.30-5.50美元/蒲式耳区间震荡,USDA报告若确认出口需求回暖或全球供应收紧,价格可能测试5.60美元/蒲式耳阻力位。俄乌局势的不确定性将持续为价格提供支撑。

豆粕:需求忧虑主导,空头情绪加剧

豆粕市场受全球需求疲软拖累,伊朗取消12万吨豆粕采购令市场承压,基准合约昨日下跌0.6%。USDA预期2024/25年度豆粕出口净销售为15-40万吨,2025/26年度为0-5万吨,显示需求低迷。美国中西部有利天气进一步压低了大豆及豆粕价格预期加剧了看空氛围。

6月11日,大宗商品基金增加CBOT豆粕净空头2500手,过去5个交易日净空头增加6500手,30个交易日累计增加11000手,反映投机资金对豆粕需求前景的悲观预期。空头加码与伊朗采购取消及全球供应充裕密切相关,交易商对USDA报告预期偏保守,短期内难见提振。

豆粕期货短期内可能继续在低位徘徊,基准合约或在当前水平下方测试支撑。若USDA报告未上调出口预期,价格可能进一步下探。长期看,全球需求复苏乏力将持续施压。

豆油:政策利好支撑,投机多头增持

豆油市场受美国能源政策调整支撑,昨日基准合约上涨0.5%。美国能源信息署(EIA)预计,2025年45Z政策实施后,进口生物柴油和可再生柴油将显著下降,国内豆油需求有望增加。USDA预期2024/25年度豆油出口净销售为0-2.2万吨,2025/26年度为0-1万吨,显示出口需求有限,但国内政策利好为价格提供支撑。

6月11日,大宗商品基金增加CBOT豆油净多头500手,过去5个交易日净多头增加5500手,30个交易日累计增加3000手,反映投机资金对政策驱动的需求增长持乐观态度。多头增持与EIA政策预期一致,交易商对国内需求增长的信心增强,短期看多情绪占优。

豆油期货短期有望在当前水平企稳,或测试更高阻力位。若USDA报告确认国内需求增长,价格可能突破近期高点。长期看,政策驱动的内需增长将为价格提供支撑。

未来趋势展望

CBOT谷物期货市场短期内将维持分化格局。玉米和大豆受供应充裕与需求疲软拖累,价格可能继续在低位震荡,分别在4.30-4.50美元/蒲式耳和10.30-10.60美元/蒲式耳区间运行。小麦因地缘因素与出口需求回暖支撑,短期有望在5.30-5.60美元/蒲式耳区间企稳,或测试更高阻力。豆粕受需求忧虑主导,价格下行压力较大,而豆油因政策利好具备上行动能。USDA供需报告与周度出口数据将成为关键催化剂,投资者需密切关注全球供需变化与地缘风险演变。

- 风险提示及免责条款

- 市场有风险,投资需谨慎。本文内容仅提供参考,不构成个人投资建议,也未考虑到某些用户特殊的投资目标,财务状况或其他需要。据此投资,责任自负。