ธนาคารกลางญี่ปุ่นลดขนาดงบดุลอย่างระมัดระวัง: เหตุใดการส่งเงินจากต่างประเทศกลับประเทศจึงยังไม่เกิดขึ้น?

2025-06-19 16:11:35

ในช่วงไม่กี่ปีที่ผ่านมา เศรษฐกิจญี่ปุ่นในเวทีโลกได้รับความสนใจอย่างมาก โดยเฉพาะการปรับนโยบายการเงินของธนาคารกลางญี่ปุ่น ซึ่งมักส่งผลกระทบต่อตลาดการเงินทั่วโลก เมื่อวันพุธ (18 มิถุนายน) ธนาคารกลางญี่ปุ่นได้ประกาศการตัดสินใจที่สำคัญ นั่นคือการลดอัตราการลดขนาดงบดุลลงเหลือ 200,000 ล้านเยนต่อไตรมาส การปรับนโยบายอย่างระมัดระวังนี้ทำให้เกิดการถกเถียงกันอย่างกว้างขวาง โดยเฉพาะอย่างยิ่งเกี่ยวกับความคาดหวังในการกลับมาของเงินทุนจากต่างประเทศของญี่ปุ่น เหตุใดการกลับมาของเงินทุนจากญี่ปุ่นจึงล่าช้า?

ตลาดมีผลกระทบในวงกว้างอย่างไรบ้าง บทความนี้จะวิเคราะห์ตลาดในเชิงลึกจากหลายมุมมองเพื่อช่วยให้คุณเข้าใจตรรกะที่ซับซ้อนเบื้องหลัง

ธนาคารกลางญี่ปุ่นได้ค่อยๆ ปรับนโยบายการเงินแบบผ่อนปรนเป็นพิเศษในช่วงไม่กี่ปีที่ผ่านมา โดยพยายามค่อยๆ เคลื่อนตัวไปสู่ "ภาวะปกติ" จากภาวะอัตราดอกเบี้ยต่ำหรือติดลบมายาวนานหลายทศวรรษ ธนาคารกลางญี่ปุ่นได้ดำเนินการครั้งประวัติศาสตร์นับตั้งแต่เริ่มลดขนาดงบดุลเมื่อ 18 เดือนที่แล้ว ในเวลาเดียวกัน ตั้งแต่เดือนสิงหาคม 2024 ธนาคารกลางญี่ปุ่นได้เริ่มปรับขึ้นอัตราดอกเบี้ยอย่างค่อยเป็นค่อยไปมากขึ้น โดยพยายามหาสมดุลระหว่างการฟื้นตัวของเศรษฐกิจและเสถียรภาพทางการเงิน อย่างไรก็ตาม เมื่อเผชิญกับความไม่แน่นอนทางเศรษฐกิจระดับโลกและความผันผวนของอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวในญี่ปุ่น ธนาคารกลางญี่ปุ่นจึงได้เลือกลดขนาดงบดุลในอัตราที่ระมัดระวังมากขึ้น

ความไม่แน่นอนทางเศรษฐกิจและความผันผวนของผลผลิต

ในปัจจุบัน สภาพแวดล้อมทางเศรษฐกิจโลกเต็มไปด้วยความท้าทาย ความเสี่ยงด้านภูมิรัฐศาสตร์ ความผันผวนของราคาพลังงาน และแรงกดดันด้านเงินเฟ้อ ล้วนเป็นภัยคุกคามต่อเศรษฐกิจญี่ปุ่น ญี่ปุ่นพึ่งพาการนำเข้าพลังงานประมาณ 90% โดยเฉพาะอย่างยิ่งราคาน้ำมันที่ผันผวนอย่างมากเนื่องมาจากสถานการณ์ในตะวันออกกลาง ซึ่งทำให้เงินเฟ้อของญี่ปุ่นพุ่งสูงสุดในช่วง 2 ปีที่ผ่านมา แรงกดดันด้านเงินเฟ้อที่ยังคงมีอยู่ต่อไปทำให้มีความเป็นไปได้ที่อัตราดอกเบี้ยจริงจะติดลบมากขึ้น ซึ่งจำกัดการกำหนดนโยบายของธนาคารกลางญี่ปุ่น ด้วยเหตุนี้ ธนาคารกลางญี่ปุ่นจึงตัดสินใจชะลอการลดขนาดงบดุลเพื่อหลีกเลี่ยงผลกระทบที่มากเกินไปต่อตลาดการเงินในประเทศในขณะที่รักษาเสถียรภาพของอัตราแลกเปลี่ยนเงินเยน

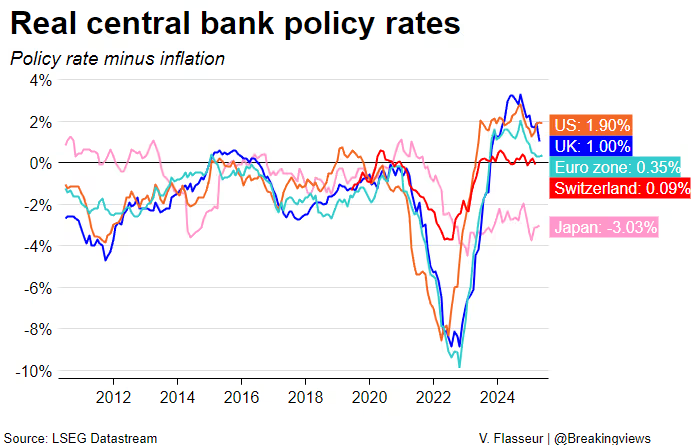

แผนภูมิ: อัตราดอกเบี้ยที่แท้จริงของธนาคารกลางหลัก

เป้าหมายนโยบาย: การสร้างสมดุลระหว่างอัตราดอกเบี้ยและค่าเงินเยน

ในทางทฤษฎี การปรับนโยบายการเงินให้เข้มงวดในระดับปานกลางจะช่วยลดช่องว่างอัตราดอกเบี้ยระหว่างพันธบัตรญี่ปุ่นและต่างประเทศ ส่งผลให้พันธบัตรรัฐบาลญี่ปุ่นน่าดึงดูดใจนักลงทุนมากขึ้นและทำให้เงินเยนแข็งค่าขึ้น อย่างไรก็ตาม นโยบายที่ระมัดระวังของธนาคารกลางญี่ปุ่นแสดงให้เห็นว่าธนาคารต้องการรักษาอัตราผลตอบแทนระยะยาวให้ต่ำเพื่อหลีกเลี่ยงเส้นอัตราผลตอบแทนที่สูงเกินไป แม้ว่ากลยุทธ์นี้จะช่วยรักษาเสถียรภาพของตลาดในระยะสั้น แต่ก็หมายความว่าอัตราดอกเบี้ยและอัตราผลตอบแทนพันธบัตรที่แท้จริงของญี่ปุ่นจะยังคงอยู่ในแดนลบในอนาคตอันใกล้นี้ ซึ่งส่งผลโดยตรงต่อแรงจูงใจในการนำเงินทุนกลับประเทศในญี่ปุ่น

แม้ว่าธนาคารกลางญี่ปุ่นจะค่อยๆ ส่งเสริมการปรับอัตราดอกเบี้ยให้เป็นปกติ แต่การส่งเงินทุนจากต่างประเทศกลับประเทศมายังญี่ปุ่นยังไม่เกิดขึ้น เนื่องมาจากทั้งข้อจำกัดของสภาพแวดล้อมทางเศรษฐกิจภายในประเทศและความน่าดึงดูดใจของผลตอบแทนจากการลงทุนทั่วโลก

ปัญหาอัตราดอกเบี้ยที่แท้จริงติดลบอย่างต่อเนื่อง

สถานการณ์เงินเฟ้อของญี่ปุ่นในปัจจุบันทำให้ผลตอบแทนที่แท้จริงยังคงเป็นลบ โดยการวัดบางอย่างพบว่าอัตราเงินเฟ้อของญี่ปุ่นได้แตะระดับสูงสุดในรอบ 2 ปี และราคาพลังงานที่สูงอาจทำให้คาดการณ์เงินเฟ้อสูงขึ้นได้ ในสถานการณ์เช่นนี้ ผลตอบแทนของพันธบัตรรัฐบาลญี่ปุ่นมีความน่าสนใจสำหรับนักลงทุนเพียงเล็กน้อย ในขณะเดียวกัน ผลตอบแทนของพันธบัตรในตลาดต่างๆ เช่น สหรัฐอเมริกาและยุโรปนั้นค่อนข้างสูง ซึ่งทำให้ผู้ลงทุนชาวญี่ปุ่นมีแนวโน้มที่จะถือสินทรัพย์ในต่างประเทศต่อไปมากกว่าที่จะส่งเงินกลับประเทศ

ความท้าทายของเส้นอัตราผลตอบแทนแบบแบน

การตัดสินใจครั้งล่าสุดของธนาคารกลางญี่ปุ่นอาจส่งผลให้ผลตอบแทนระยะยาวถูกกดทับ ส่งผลให้เส้นอัตราผลตอบแทนปรับตัวลดลงจากระดับสูงสุดในประวัติศาสตร์ที่ผ่านมา หากธนาคารกลางญี่ปุ่นยังคงปรับอัตราดอกเบี้ยให้เป็นปกติ เส้นอัตราผลตอบแทนอาจปรับตัวลดลงอีก ส่งผลให้นักลงทุนในประเทศสนใจน้อยลง ในทางกลับกัน สินทรัพย์ที่มีอัตราผลตอบแทนสูงในตลาดสหรัฐฯ และยุโรปกลับดึงดูดนักลงทุนญี่ปุ่นได้มากกว่า โดยเฉพาะนักลงทุนสถาบัน เช่น บริษัทประกันชีวิตและกองทุนบำเหน็จบำนาญ ซึ่งถือสินทรัพย์ต่างประเทศเป็นจำนวนมาก

การลงทุนจากต่างประเทศในระดับมหาศาล

ในฐานะผู้ส่งออกเงินทุนรายสำคัญของโลก ขนาดการลงทุนในต่างประเทศของญี่ปุ่นนั้นน่าทึ่งมาก แม้ว่าญี่ปุ่นจะเสียตำแหน่ง "ประเทศเจ้าหนี้รายใหญ่ที่สุดของโลก" ให้กับเยอรมนีในปี 2024 แต่การถือหุ้นและพันธบัตรสุทธิในต่างประเทศของญี่ปุ่นยังคงสูงเป็นประวัติการณ์ที่ 3.5 ล้านล้านดอลลาร์สหรัฐ ตามการประมาณการของธนาคารดอยช์แบงก์ บริษัทประกันชีวิตและกองทุนบำเหน็จบำนาญของญี่ปุ่นมีสินทรัพย์ในต่างประเทศมากกว่า 2 ล้านล้านดอลลาร์สหรัฐ คิดเป็นประมาณ 30% ของสินทรัพย์ทั้งหมด กองทุนจำนวนมากเช่นนี้หมายความว่าแม้ว่านักลงทุนญี่ปุ่นจะปรับพอร์ตการลงทุนเพียงเล็กน้อยก็อาจส่งผลกระทบอย่างมีนัยสำคัญต่อตลาดการเงินทั่วโลก

แล้วเงื่อนไขใดจึงจำเป็นในการส่งเสริมการส่งเงินทุนจำนวนมากกลับจากญี่ปุ่น นักวิเคราะห์ของ JPMorgan Chase ได้ทำการวิจัยเชิงลึกและชี้ให้เห็นว่าต้องมีปัจจัยสำคัญต่อไปนี้ในเวลาเดียวกัน:

การเพิ่มขึ้นอย่างต่อเนื่องของอัตราดอกเบี้ยระยะยาวของญี่ปุ่น: สามารถดึงดูดให้นักลงทุนโอนเงินกลับจากตลาดต่างประเทศได้ก็ต่อเมื่อผลตอบแทนจากพันธบัตรรัฐบาลญี่ปุ่นเพิ่มขึ้นอย่างมีนัยสำคัญเท่านั้น

การปรับปรุงสถานะการเงินสาธารณะของประเทศ: ญี่ปุ่นมีภาระหนี้สาธารณะที่สูงมาเป็นเวลานาน และการปรับปรุงสถานะทางการเงินของประเทศจะช่วยเพิ่มความเชื่อมั่นของนักลงทุนต่อเศรษฐกิจภายในประเทศ

การแข็งค่าอย่างต่อเนื่องของเงินเยนเมื่อเทียบกับดอลลาร์: เงินเยนที่แข็งค่าขึ้นจะลดความน่าดึงดูดใจของการลงทุนจากต่างประเทศ ในขณะที่มูลค่าสัมพันธ์ของสินทรัพย์ในประเทศเพิ่มขึ้น

เงื่อนไขเหล่านี้อาจดูเรียบง่าย แต่ในความเป็นจริงแล้วกลับมีความเข้มงวดมาก ตัวอย่างเช่น หากการจัดสรรสินทรัพย์ของธนาคารกลางญี่ปุ่นกลับมาอยู่ในอัตราส่วนก่อนเกิด "อาเบะโนมิกส์" (นั่นคือ 82% เป็นพันธบัตรในประเทศและ 13% เป็นหลักทรัพย์ต่างประเทศ) การนำเงินกลับประเทศจากธนาคารและสถาบันรับฝากเพียงอย่างเดียวอาจสูงถึง 70 ล้านล้านเยน ซึ่งเทียบเท่ากับประมาณ 5 แสนล้านดอลลาร์สหรัฐตามอัตราแลกเปลี่ยนปัจจุบัน อย่างไรก็ตาม นักวิเคราะห์จาก JPMorgan Chase เชื่อว่าสถานการณ์นี้ไม่ใช่การคาดเดาพื้นฐานในระยะสั้น แต่เป็นแนวโน้มระยะยาว

การตัดสินใจครั้งล่าสุดของธนาคารกลางญี่ปุ่นได้ลดความเป็นไปได้ของการเปลี่ยนแปลงครั้งใหญ่ของกระแสเงินทุนอย่างไม่ต้องสงสัยอย่างน้อยก็ในระยะสั้น ผู้ว่าการ Kazuo Ueda ได้กล่าวซ้ำแล้วซ้ำเล่าว่าเขาจะยังคงส่งเสริมการปรับอัตราดอกเบี้ยให้เป็นปกติ แต่โดยทั่วไปแล้ว ตลาดคาดว่าธนาคารกลางญี่ปุ่นอาจยังคงชะลอการดำเนินการจนถึงปี 2026 ทัศนคติที่ระมัดระวังนี้มีจุดประสงค์เพื่อตอบสนองต่อความไม่แน่นอนทางเศรษฐกิจในประเทศและเพื่อหลีกเลี่ยงการทำให้เกิดความผันผวนมากเกินไปในตลาดการเงินโลก

ผลกระทบต่อตลาดโลก

กระแสเงินทุนของญี่ปุ่นไม่เพียงแต่ส่งผลกระทบต่อเศรษฐกิจภายในประเทศเท่านั้น แต่ยังมีความสำคัญอย่างยิ่งต่อตลาดการเงินโลกอีกด้วย หากนักลงทุนญี่ปุ่นเริ่มส่งเงินกลับประเทศเป็นจำนวนมาก ตลาดพันธบัตรในสหรัฐและยุโรปอาจเผชิญกับแรงกดดัน และการแข็งค่าของเงินเยนอาจทำให้ตลาดแลกเปลี่ยนเงินตราต่างประเทศทั่วโลกผันผวนได้เช่นกัน อย่างไรก็ตาม ทางเลือกด้านนโยบายปัจจุบันของธนาคารกลางญี่ปุ่นบ่งชี้ว่าสถานการณ์การส่งเงินกลับประเทศเป็นจำนวนมากดังกล่าวเป็นเรื่องยากที่จะบรรลุผลได้ในระยะสั้น

แนวโน้มระยะยาวอาจกลับตัว

แม้ว่าในระยะสั้น ความเป็นไปได้ในการนำเงินทุนกลับจากญี่ปุ่นจะค่อนข้างต่ำ แต่ในระยะยาว แนวโน้มของกระแสเงินทุนที่ไหลออกจากพันธบัตรรัฐบาลญี่ปุ่นไปยังพันธบัตรรัฐบาลสหรัฐฯ ในช่วงทศวรรษที่ผ่านมาอาจเปลี่ยนแปลงไปในระดับหนึ่ง หากธนาคารแห่งประเทศญี่ปุ่นสามารถส่งเสริมการปรับอัตราดอกเบี้ยให้เป็นปกติได้สำเร็จ และสภาพแวดล้อมทางเศรษฐกิจภายในประเทศค่อยๆ ดีขึ้น การนำเงินทุนกลับจากญี่ปุ่นจะไม่ใช่เป้าหมายที่ยากจะบรรลุได้อีกต่อไป

ตลาดมีผลกระทบในวงกว้างอย่างไรบ้าง บทความนี้จะวิเคราะห์ตลาดในเชิงลึกจากหลายมุมมองเพื่อช่วยให้คุณเข้าใจตรรกะที่ซับซ้อนเบื้องหลัง

กลยุทธ์ใหม่ของธนาคารแห่งประเทศญี่ปุ่น: เหตุผลเบื้องหลังการลดงบดุลอย่างระมัดระวัง

ธนาคารกลางญี่ปุ่นได้ค่อยๆ ปรับนโยบายการเงินแบบผ่อนปรนเป็นพิเศษในช่วงไม่กี่ปีที่ผ่านมา โดยพยายามค่อยๆ เคลื่อนตัวไปสู่ "ภาวะปกติ" จากภาวะอัตราดอกเบี้ยต่ำหรือติดลบมายาวนานหลายทศวรรษ ธนาคารกลางญี่ปุ่นได้ดำเนินการครั้งประวัติศาสตร์นับตั้งแต่เริ่มลดขนาดงบดุลเมื่อ 18 เดือนที่แล้ว ในเวลาเดียวกัน ตั้งแต่เดือนสิงหาคม 2024 ธนาคารกลางญี่ปุ่นได้เริ่มปรับขึ้นอัตราดอกเบี้ยอย่างค่อยเป็นค่อยไปมากขึ้น โดยพยายามหาสมดุลระหว่างการฟื้นตัวของเศรษฐกิจและเสถียรภาพทางการเงิน อย่างไรก็ตาม เมื่อเผชิญกับความไม่แน่นอนทางเศรษฐกิจระดับโลกและความผันผวนของอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวในญี่ปุ่น ธนาคารกลางญี่ปุ่นจึงได้เลือกลดขนาดงบดุลในอัตราที่ระมัดระวังมากขึ้น

ความไม่แน่นอนทางเศรษฐกิจและความผันผวนของผลผลิต

ในปัจจุบัน สภาพแวดล้อมทางเศรษฐกิจโลกเต็มไปด้วยความท้าทาย ความเสี่ยงด้านภูมิรัฐศาสตร์ ความผันผวนของราคาพลังงาน และแรงกดดันด้านเงินเฟ้อ ล้วนเป็นภัยคุกคามต่อเศรษฐกิจญี่ปุ่น ญี่ปุ่นพึ่งพาการนำเข้าพลังงานประมาณ 90% โดยเฉพาะอย่างยิ่งราคาน้ำมันที่ผันผวนอย่างมากเนื่องมาจากสถานการณ์ในตะวันออกกลาง ซึ่งทำให้เงินเฟ้อของญี่ปุ่นพุ่งสูงสุดในช่วง 2 ปีที่ผ่านมา แรงกดดันด้านเงินเฟ้อที่ยังคงมีอยู่ต่อไปทำให้มีความเป็นไปได้ที่อัตราดอกเบี้ยจริงจะติดลบมากขึ้น ซึ่งจำกัดการกำหนดนโยบายของธนาคารกลางญี่ปุ่น ด้วยเหตุนี้ ธนาคารกลางญี่ปุ่นจึงตัดสินใจชะลอการลดขนาดงบดุลเพื่อหลีกเลี่ยงผลกระทบที่มากเกินไปต่อตลาดการเงินในประเทศในขณะที่รักษาเสถียรภาพของอัตราแลกเปลี่ยนเงินเยน

แผนภูมิ: อัตราดอกเบี้ยที่แท้จริงของธนาคารกลางหลัก

เป้าหมายนโยบาย: การสร้างสมดุลระหว่างอัตราดอกเบี้ยและค่าเงินเยน

ในทางทฤษฎี การปรับนโยบายการเงินให้เข้มงวดในระดับปานกลางจะช่วยลดช่องว่างอัตราดอกเบี้ยระหว่างพันธบัตรญี่ปุ่นและต่างประเทศ ส่งผลให้พันธบัตรรัฐบาลญี่ปุ่นน่าดึงดูดใจนักลงทุนมากขึ้นและทำให้เงินเยนแข็งค่าขึ้น อย่างไรก็ตาม นโยบายที่ระมัดระวังของธนาคารกลางญี่ปุ่นแสดงให้เห็นว่าธนาคารต้องการรักษาอัตราผลตอบแทนระยะยาวให้ต่ำเพื่อหลีกเลี่ยงเส้นอัตราผลตอบแทนที่สูงเกินไป แม้ว่ากลยุทธ์นี้จะช่วยรักษาเสถียรภาพของตลาดในระยะสั้น แต่ก็หมายความว่าอัตราดอกเบี้ยและอัตราผลตอบแทนพันธบัตรที่แท้จริงของญี่ปุ่นจะยังคงอยู่ในแดนลบในอนาคตอันใกล้นี้ ซึ่งส่งผลโดยตรงต่อแรงจูงใจในการนำเงินทุนกลับประเทศในญี่ปุ่น

เพราะเหตุใดเงินทุนญี่ปุ่นถึงยังไม่ไหลกลับ?

แม้ว่าธนาคารกลางญี่ปุ่นจะค่อยๆ ส่งเสริมการปรับอัตราดอกเบี้ยให้เป็นปกติ แต่การส่งเงินทุนจากต่างประเทศกลับประเทศมายังญี่ปุ่นยังไม่เกิดขึ้น เนื่องมาจากทั้งข้อจำกัดของสภาพแวดล้อมทางเศรษฐกิจภายในประเทศและความน่าดึงดูดใจของผลตอบแทนจากการลงทุนทั่วโลก

ปัญหาอัตราดอกเบี้ยที่แท้จริงติดลบอย่างต่อเนื่อง

สถานการณ์เงินเฟ้อของญี่ปุ่นในปัจจุบันทำให้ผลตอบแทนที่แท้จริงยังคงเป็นลบ โดยการวัดบางอย่างพบว่าอัตราเงินเฟ้อของญี่ปุ่นได้แตะระดับสูงสุดในรอบ 2 ปี และราคาพลังงานที่สูงอาจทำให้คาดการณ์เงินเฟ้อสูงขึ้นได้ ในสถานการณ์เช่นนี้ ผลตอบแทนของพันธบัตรรัฐบาลญี่ปุ่นมีความน่าสนใจสำหรับนักลงทุนเพียงเล็กน้อย ในขณะเดียวกัน ผลตอบแทนของพันธบัตรในตลาดต่างๆ เช่น สหรัฐอเมริกาและยุโรปนั้นค่อนข้างสูง ซึ่งทำให้ผู้ลงทุนชาวญี่ปุ่นมีแนวโน้มที่จะถือสินทรัพย์ในต่างประเทศต่อไปมากกว่าที่จะส่งเงินกลับประเทศ

ความท้าทายของเส้นอัตราผลตอบแทนแบบแบน

การตัดสินใจครั้งล่าสุดของธนาคารกลางญี่ปุ่นอาจส่งผลให้ผลตอบแทนระยะยาวถูกกดทับ ส่งผลให้เส้นอัตราผลตอบแทนปรับตัวลดลงจากระดับสูงสุดในประวัติศาสตร์ที่ผ่านมา หากธนาคารกลางญี่ปุ่นยังคงปรับอัตราดอกเบี้ยให้เป็นปกติ เส้นอัตราผลตอบแทนอาจปรับตัวลดลงอีก ส่งผลให้นักลงทุนในประเทศสนใจน้อยลง ในทางกลับกัน สินทรัพย์ที่มีอัตราผลตอบแทนสูงในตลาดสหรัฐฯ และยุโรปกลับดึงดูดนักลงทุนญี่ปุ่นได้มากกว่า โดยเฉพาะนักลงทุนสถาบัน เช่น บริษัทประกันชีวิตและกองทุนบำเหน็จบำนาญ ซึ่งถือสินทรัพย์ต่างประเทศเป็นจำนวนมาก

การลงทุนจากต่างประเทศในระดับมหาศาล

ในฐานะผู้ส่งออกเงินทุนรายสำคัญของโลก ขนาดการลงทุนในต่างประเทศของญี่ปุ่นนั้นน่าทึ่งมาก แม้ว่าญี่ปุ่นจะเสียตำแหน่ง "ประเทศเจ้าหนี้รายใหญ่ที่สุดของโลก" ให้กับเยอรมนีในปี 2024 แต่การถือหุ้นและพันธบัตรสุทธิในต่างประเทศของญี่ปุ่นยังคงสูงเป็นประวัติการณ์ที่ 3.5 ล้านล้านดอลลาร์สหรัฐ ตามการประมาณการของธนาคารดอยช์แบงก์ บริษัทประกันชีวิตและกองทุนบำเหน็จบำนาญของญี่ปุ่นมีสินทรัพย์ในต่างประเทศมากกว่า 2 ล้านล้านดอลลาร์สหรัฐ คิดเป็นประมาณ 30% ของสินทรัพย์ทั้งหมด กองทุนจำนวนมากเช่นนี้หมายความว่าแม้ว่านักลงทุนญี่ปุ่นจะปรับพอร์ตการลงทุนเพียงเล็กน้อยก็อาจส่งผลกระทบอย่างมีนัยสำคัญต่อตลาดการเงินทั่วโลก

กุญแจสำคัญของการส่งเงินทุนกลับประเทศ: ต้องมีการปฏิบัติตามเงื่อนไขหลายประการในเวลาเดียวกัน

แล้วเงื่อนไขใดจึงจำเป็นในการส่งเสริมการส่งเงินทุนจำนวนมากกลับจากญี่ปุ่น นักวิเคราะห์ของ JPMorgan Chase ได้ทำการวิจัยเชิงลึกและชี้ให้เห็นว่าต้องมีปัจจัยสำคัญต่อไปนี้ในเวลาเดียวกัน:

การเพิ่มขึ้นอย่างต่อเนื่องของอัตราดอกเบี้ยระยะยาวของญี่ปุ่น: สามารถดึงดูดให้นักลงทุนโอนเงินกลับจากตลาดต่างประเทศได้ก็ต่อเมื่อผลตอบแทนจากพันธบัตรรัฐบาลญี่ปุ่นเพิ่มขึ้นอย่างมีนัยสำคัญเท่านั้น

การปรับปรุงสถานะการเงินสาธารณะของประเทศ: ญี่ปุ่นมีภาระหนี้สาธารณะที่สูงมาเป็นเวลานาน และการปรับปรุงสถานะทางการเงินของประเทศจะช่วยเพิ่มความเชื่อมั่นของนักลงทุนต่อเศรษฐกิจภายในประเทศ

การแข็งค่าอย่างต่อเนื่องของเงินเยนเมื่อเทียบกับดอลลาร์: เงินเยนที่แข็งค่าขึ้นจะลดความน่าดึงดูดใจของการลงทุนจากต่างประเทศ ในขณะที่มูลค่าสัมพันธ์ของสินทรัพย์ในประเทศเพิ่มขึ้น

เงื่อนไขเหล่านี้อาจดูเรียบง่าย แต่ในความเป็นจริงแล้วกลับมีความเข้มงวดมาก ตัวอย่างเช่น หากการจัดสรรสินทรัพย์ของธนาคารกลางญี่ปุ่นกลับมาอยู่ในอัตราส่วนก่อนเกิด "อาเบะโนมิกส์" (นั่นคือ 82% เป็นพันธบัตรในประเทศและ 13% เป็นหลักทรัพย์ต่างประเทศ) การนำเงินกลับประเทศจากธนาคารและสถาบันรับฝากเพียงอย่างเดียวอาจสูงถึง 70 ล้านล้านเยน ซึ่งเทียบเท่ากับประมาณ 5 แสนล้านดอลลาร์สหรัฐตามอัตราแลกเปลี่ยนปัจจุบัน อย่างไรก็ตาม นักวิเคราะห์จาก JPMorgan Chase เชื่อว่าสถานการณ์นี้ไม่ใช่การคาดเดาพื้นฐานในระยะสั้น แต่เป็นแนวโน้มระยะยาว

ปัญหาที่น่าหนักใจของธนาคารแห่งประเทศญี่ปุ่นและแนวโน้มในอนาคต

การตัดสินใจครั้งล่าสุดของธนาคารกลางญี่ปุ่นได้ลดความเป็นไปได้ของการเปลี่ยนแปลงครั้งใหญ่ของกระแสเงินทุนอย่างไม่ต้องสงสัยอย่างน้อยก็ในระยะสั้น ผู้ว่าการ Kazuo Ueda ได้กล่าวซ้ำแล้วซ้ำเล่าว่าเขาจะยังคงส่งเสริมการปรับอัตราดอกเบี้ยให้เป็นปกติ แต่โดยทั่วไปแล้ว ตลาดคาดว่าธนาคารกลางญี่ปุ่นอาจยังคงชะลอการดำเนินการจนถึงปี 2026 ทัศนคติที่ระมัดระวังนี้มีจุดประสงค์เพื่อตอบสนองต่อความไม่แน่นอนทางเศรษฐกิจในประเทศและเพื่อหลีกเลี่ยงการทำให้เกิดความผันผวนมากเกินไปในตลาดการเงินโลก

ผลกระทบต่อตลาดโลก

กระแสเงินทุนของญี่ปุ่นไม่เพียงแต่ส่งผลกระทบต่อเศรษฐกิจภายในประเทศเท่านั้น แต่ยังมีความสำคัญอย่างยิ่งต่อตลาดการเงินโลกอีกด้วย หากนักลงทุนญี่ปุ่นเริ่มส่งเงินกลับประเทศเป็นจำนวนมาก ตลาดพันธบัตรในสหรัฐและยุโรปอาจเผชิญกับแรงกดดัน และการแข็งค่าของเงินเยนอาจทำให้ตลาดแลกเปลี่ยนเงินตราต่างประเทศทั่วโลกผันผวนได้เช่นกัน อย่างไรก็ตาม ทางเลือกด้านนโยบายปัจจุบันของธนาคารกลางญี่ปุ่นบ่งชี้ว่าสถานการณ์การส่งเงินกลับประเทศเป็นจำนวนมากดังกล่าวเป็นเรื่องยากที่จะบรรลุผลได้ในระยะสั้น

แนวโน้มระยะยาวอาจกลับตัว

แม้ว่าในระยะสั้น ความเป็นไปได้ในการนำเงินทุนกลับจากญี่ปุ่นจะค่อนข้างต่ำ แต่ในระยะยาว แนวโน้มของกระแสเงินทุนที่ไหลออกจากพันธบัตรรัฐบาลญี่ปุ่นไปยังพันธบัตรรัฐบาลสหรัฐฯ ในช่วงทศวรรษที่ผ่านมาอาจเปลี่ยนแปลงไปในระดับหนึ่ง หากธนาคารแห่งประเทศญี่ปุ่นสามารถส่งเสริมการปรับอัตราดอกเบี้ยให้เป็นปกติได้สำเร็จ และสภาพแวดล้อมทางเศรษฐกิจภายในประเทศค่อยๆ ดีขึ้น การนำเงินทุนกลับจากญี่ปุ่นจะไม่ใช่เป้าหมายที่ยากจะบรรลุได้อีกต่อไป

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง