Ngân hàng Nhật Bản thận trọng thu hẹp bảng cân đối kế toán: Tại sao việc hồi hương tiền ở nước ngoài vẫn chưa diễn ra?

2025-06-19 16:11:36

Trong những năm gần đây, hiệu suất của nền kinh tế Nhật Bản trên trường quốc tế đã thu hút nhiều sự chú ý, đặc biệt là các điều chỉnh chính sách tiền tệ của Ngân hàng Nhật Bản, thường ảnh hưởng đến sự lo lắng của thị trường tài chính toàn cầu. Vào thứ Tư (ngày 18 tháng 6), Ngân hàng Nhật Bản đã công bố một quyết định quan trọng: giảm một nửa tốc độ cắt giảm bảng cân đối kế toán xuống còn 200 tỷ yên mỗi quý. Sự điều chỉnh chính sách thận trọng này đã làm dấy lên cuộc thảo luận rộng rãi, đặc biệt là về kỳ vọng về sự trở lại của vốn Nhật Bản ở nước ngoài. Lý do chính xác cho sự chậm trễ trong việc trở lại của các quỹ Nhật Bản là gì?

Thị trường có tác động sâu rộng như thế nào? Bài viết này sẽ phân tích sâu sắc từ nhiều góc độ để giúp bạn hiểu được logic phức tạp đằng sau nó.

Ngân hàng Nhật Bản đã dần điều chỉnh chính sách tiền tệ cực kỳ nới lỏng của mình trong những năm gần đây, cố gắng dần dần tiến tới "bình thường hóa" từ môi trường lãi suất thấp hoặc thậm chí âm kéo dài hàng thập kỷ. Ngân hàng Nhật Bản đã thực hiện một bước đi lịch sử kể từ khi bắt đầu thu hẹp bảng cân đối kế toán của mình cách đây 18 tháng. Đồng thời, kể từ tháng 8 năm 2024, Ngân hàng Nhật Bản đã đưa ra chu kỳ tăng lãi suất dần dần hơn, cố gắng tìm kiếm sự cân bằng giữa phục hồi kinh tế và ổn định tài chính. Tuy nhiên, trước sự bất ổn kinh tế toàn cầu và biến động trong lợi suất trái phiếu chính phủ dài hạn tại Nhật Bản, Ngân hàng Nhật Bản đã chọn tốc độ thu hẹp bảng cân đối kế toán thận trọng hơn.

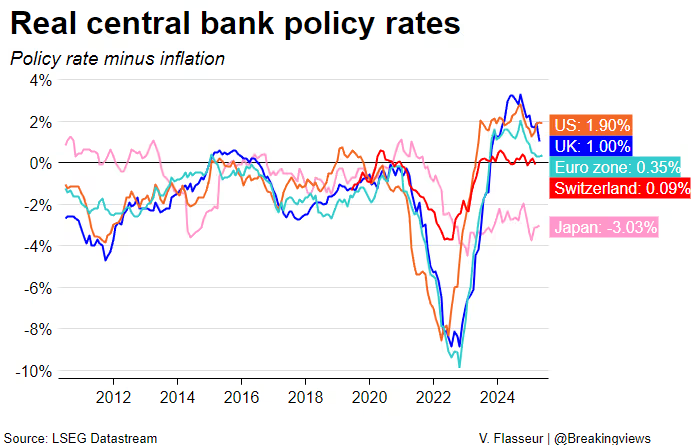

Bất ổn kinh tế và biến động lợi suất

Hiện nay, môi trường kinh tế toàn cầu đang đầy rẫy những thách thức. Rủi ro địa chính trị, biến động giá năng lượng và áp lực lạm phát đều gây ra mối đe dọa cho nền kinh tế Nhật Bản. Nhật Bản phụ thuộc vào nhập khẩu khoảng 90% năng lượng của mình. Đặc biệt, giá dầu biến động đáng kể do tình hình ở Trung Đông, khiến tỷ lệ lạm phát của Nhật Bản đạt mức cao nhất trong hai năm qua. Áp lực lạm phát tiếp tục tồn tại đã làm tăng thêm khả năng lãi suất thực âm, điều này đã hạn chế việc hoạch định chính sách của Ngân hàng Nhật Bản. Trong bối cảnh này, Ngân hàng Nhật Bản đã quyết định làm chậm tốc độ cắt giảm bảng cân đối kế toán để tránh tác động quá mức đến thị trường tài chính trong nước trong khi vẫn duy trì sự ổn định của tỷ giá hối đoái đồng yên.

Biểu đồ: Lãi suất chính sách thực tế của các ngân hàng trung ương lớn

Mục tiêu chính sách: Cân bằng chênh lệch lãi suất và sự tăng giá của đồng yên

Về lý thuyết, việc thắt chặt tiền tệ vừa phải sẽ thu hẹp khoảng cách lãi suất giữa trái phiếu Nhật Bản và trái phiếu nước ngoài, do đó làm tăng sức hấp dẫn của trái phiếu chính phủ Nhật Bản đối với các nhà đầu tư và thúc đẩy đồng yên mạnh hơn. Tuy nhiên, chính sách thận trọng của Ngân hàng Nhật Bản cho thấy họ thích duy trì lợi suất dài hạn thấp hơn để tránh đường cong lợi suất quá dốc. Mặc dù chiến lược này giúp ổn định thị trường trong ngắn hạn, nhưng nó cũng có nghĩa là lãi suất thực và lợi suất trái phiếu của Nhật Bản sẽ vẫn ở mức âm trong tương lai gần. Điều này ảnh hưởng trực tiếp đến động lực hồi hương vốn tại Nhật Bản.

Mặc dù Ngân hàng Nhật Bản đang dần thúc đẩy "bình thường hóa" lãi suất, nhưng việc hồi hương vốn nước ngoài về Nhật Bản vẫn chưa xuất hiện. Điều này là do cả những hạn chế của môi trường kinh tế trong nước và sức hấp dẫn của lợi nhuận đầu tư toàn cầu.

Vấn đề liên tục của lãi suất thực âm

Tình hình lạm phát hiện tại của Nhật Bản đã khiến lợi suất thực tế vẫn ở mức âm. Theo một số biện pháp, tỷ lệ lạm phát của Nhật Bản đã đạt mức cao nhất trong hai năm và giá năng lượng cao có thể đẩy kỳ vọng lạm phát lên cao hơn nữa. Trong tình hình này, lợi suất trái phiếu chính phủ Nhật Bản có sức hấp dẫn hạn chế đối với các nhà đầu tư. Đồng thời, lợi suất trái phiếu tại các thị trường như Hoa Kỳ và Châu Âu tương đối cao, khiến các nhà đầu tư Nhật Bản có xu hướng tiếp tục nắm giữ tài sản ở nước ngoài hơn là hồi hương tiền.

Thách thức của Đường cong lợi suất phẳng

Quyết định mới nhất của Ngân hàng Nhật Bản có thể dẫn đến việc kìm hãm lợi suất dài hạn, làm phẳng đường cong lợi suất từ trạng thái dốc lịch sử gần đây của nó. Nếu Ngân hàng Nhật Bản tiếp tục bình thường hóa lãi suất, đường cong lợi suất có thể phẳng hơn nữa, khiến nó kém hấp dẫn hơn đối với các nhà đầu tư trong nước. Ngược lại, các tài sản có lợi suất cao ở thị trường Hoa Kỳ và châu Âu hấp dẫn hơn đối với các nhà đầu tư Nhật Bản, đặc biệt là các nhà đầu tư tổ chức như các công ty bảo hiểm nhân thọ và quỹ hưu trí, những người nắm giữ một lượng lớn tài sản ở nước ngoài.

Quy mô đầu tư ra nước ngoài lớn

Là một nước xuất khẩu vốn quan trọng trên thế giới, quy mô đầu tư ra nước ngoài của Nhật Bản là đáng chú ý. Mặc dù Nhật Bản đã mất vị thế là "quốc gia chủ nợ lớn nhất thế giới" vào tay Đức vào năm 2024, nhưng lượng cổ phiếu và trái phiếu nước ngoài ròng của nước này vẫn đạt mức cao kỷ lục là 3,5 nghìn tỷ đô la Mỹ. Theo ước tính của Deutsche Bank, các công ty bảo hiểm nhân thọ và quỹ hưu trí của Nhật Bản nắm giữ hơn 2 nghìn tỷ đô la Mỹ tài sản ở nước ngoài, chiếm khoảng 30% tổng tài sản của họ. Một lượng tiền lớn như vậy có nghĩa là ngay cả khi các nhà đầu tư Nhật Bản chỉ thực hiện các điều chỉnh nhỏ đối với danh mục đầu tư của mình, thì điều đó cũng có thể có tác động đáng kể đến thị trường tài chính toàn cầu.

Vậy, cần có những điều kiện nào để thúc đẩy việc hồi hương vốn quy mô lớn từ Nhật Bản? Các nhà phân tích tại JPMorgan Chase đã tiến hành nghiên cứu chuyên sâu và chỉ ra rằng các yếu tố chính sau đây phải có mặt cùng lúc:

Lãi suất dài hạn của Nhật Bản liên tục tăng: Chỉ khi lợi suất trái phiếu chính phủ Nhật Bản tăng đáng kể thì mới có thể thu hút các nhà đầu tư chuyển tiền về từ thị trường nước ngoài.

Cải thiện tình hình tài chính công của đất nước: Nhật Bản từ lâu đã phải gánh chịu khoản nợ công cao và việc cải thiện tình hình tài chính sẽ thúc đẩy niềm tin của nhà đầu tư vào nền kinh tế trong nước.

Đồng yên tăng giá đều đặn so với đồng đô la: Đồng yên mạnh hơn sẽ làm giảm sức hấp dẫn của các khoản đầu tư nước ngoài trong khi lại làm tăng giá trị tương đối của các tài sản trong nước.

Những điều kiện này có vẻ đơn giản, nhưng thực tế lại rất khắt khe. Ví dụ, nếu Ngân hàng Nhật Bản phân bổ tài sản trở lại tỷ lệ trước "Abenomics" (tức là 82% trái phiếu trong nước và 13% chứng khoán nước ngoài), thì riêng việc hồi hương tiền từ các ngân hàng và tổ chức tiền gửi có thể lên tới 70 nghìn tỷ yên, tương đương khoảng 500 tỷ đô la Mỹ theo tỷ giá hối đoái hiện tại. Tuy nhiên, các nhà phân tích tại JPMorgan Chase tin rằng kịch bản này không phải là một giả định cơ bản trong ngắn hạn, mà là một xu hướng tiềm năng dài hạn.

Quyết định mới nhất của Ngân hàng Nhật Bản chắc chắn đã làm giảm khả năng xảy ra sự thay đổi lớn trong dòng vốn, ít nhất là trong ngắn hạn. Thống đốc Kazuo Ueda đã nhiều lần tuyên bố rằng ông sẽ tiếp tục thúc đẩy bình thường hóa lãi suất, nhưng thị trường nhìn chung kỳ vọng rằng Ngân hàng Nhật Bản có thể vẫn giữ nguyên cho đến năm 2026. Thái độ thận trọng này nhằm ứng phó với những bất ổn kinh tế trong nước và tránh gây ra những biến động quá mức trên thị trường tài chính toàn cầu.

Tác động thị trường toàn cầu

Dòng vốn Nhật Bản không chỉ ảnh hưởng đến nền kinh tế trong nước mà còn có ý nghĩa sâu rộng đối với thị trường tài chính toàn cầu. Nếu các nhà đầu tư Nhật Bản bắt đầu hồi hương vốn trên diện rộng, thị trường trái phiếu tại Hoa Kỳ và Châu Âu có thể phải đối mặt với áp lực và sự tăng giá của đồng yên cũng có thể gây ra biến động trên thị trường ngoại hối toàn cầu. Tuy nhiên, các lựa chọn chính sách hiện tại của Ngân hàng Nhật Bản cho thấy kịch bản hồi hương quy mô lớn như vậy khó có thể đạt được trong ngắn hạn.

Có thể đảo ngược xu hướng dài hạn

Mặc dù khả năng hồi hương vốn từ Nhật Bản trong ngắn hạn là thấp, nhưng về lâu dài, xu hướng vốn chảy từ trái phiếu chính phủ Nhật Bản sang trái phiếu chính phủ Hoa Kỳ trong thập kỷ qua có thể bị đảo ngược ở một mức độ nhất định. Nếu Ngân hàng Nhật Bản có thể thúc đẩy thành công việc bình thường hóa lãi suất và môi trường kinh tế trong nước dần cải thiện, việc hồi hương vốn từ Nhật Bản sẽ không còn là mục tiêu không thể đạt được nữa.

Thị trường có tác động sâu rộng như thế nào? Bài viết này sẽ phân tích sâu sắc từ nhiều góc độ để giúp bạn hiểu được logic phức tạp đằng sau nó.

Chiến lược mới của Ngân hàng Nhật Bản: logic đằng sau việc cắt giảm bảng cân đối kế toán thận trọng

Ngân hàng Nhật Bản đã dần điều chỉnh chính sách tiền tệ cực kỳ nới lỏng của mình trong những năm gần đây, cố gắng dần dần tiến tới "bình thường hóa" từ môi trường lãi suất thấp hoặc thậm chí âm kéo dài hàng thập kỷ. Ngân hàng Nhật Bản đã thực hiện một bước đi lịch sử kể từ khi bắt đầu thu hẹp bảng cân đối kế toán của mình cách đây 18 tháng. Đồng thời, kể từ tháng 8 năm 2024, Ngân hàng Nhật Bản đã đưa ra chu kỳ tăng lãi suất dần dần hơn, cố gắng tìm kiếm sự cân bằng giữa phục hồi kinh tế và ổn định tài chính. Tuy nhiên, trước sự bất ổn kinh tế toàn cầu và biến động trong lợi suất trái phiếu chính phủ dài hạn tại Nhật Bản, Ngân hàng Nhật Bản đã chọn tốc độ thu hẹp bảng cân đối kế toán thận trọng hơn.

Bất ổn kinh tế và biến động lợi suất

Hiện nay, môi trường kinh tế toàn cầu đang đầy rẫy những thách thức. Rủi ro địa chính trị, biến động giá năng lượng và áp lực lạm phát đều gây ra mối đe dọa cho nền kinh tế Nhật Bản. Nhật Bản phụ thuộc vào nhập khẩu khoảng 90% năng lượng của mình. Đặc biệt, giá dầu biến động đáng kể do tình hình ở Trung Đông, khiến tỷ lệ lạm phát của Nhật Bản đạt mức cao nhất trong hai năm qua. Áp lực lạm phát tiếp tục tồn tại đã làm tăng thêm khả năng lãi suất thực âm, điều này đã hạn chế việc hoạch định chính sách của Ngân hàng Nhật Bản. Trong bối cảnh này, Ngân hàng Nhật Bản đã quyết định làm chậm tốc độ cắt giảm bảng cân đối kế toán để tránh tác động quá mức đến thị trường tài chính trong nước trong khi vẫn duy trì sự ổn định của tỷ giá hối đoái đồng yên.

Biểu đồ: Lãi suất chính sách thực tế của các ngân hàng trung ương lớn

Mục tiêu chính sách: Cân bằng chênh lệch lãi suất và sự tăng giá của đồng yên

Về lý thuyết, việc thắt chặt tiền tệ vừa phải sẽ thu hẹp khoảng cách lãi suất giữa trái phiếu Nhật Bản và trái phiếu nước ngoài, do đó làm tăng sức hấp dẫn của trái phiếu chính phủ Nhật Bản đối với các nhà đầu tư và thúc đẩy đồng yên mạnh hơn. Tuy nhiên, chính sách thận trọng của Ngân hàng Nhật Bản cho thấy họ thích duy trì lợi suất dài hạn thấp hơn để tránh đường cong lợi suất quá dốc. Mặc dù chiến lược này giúp ổn định thị trường trong ngắn hạn, nhưng nó cũng có nghĩa là lãi suất thực và lợi suất trái phiếu của Nhật Bản sẽ vẫn ở mức âm trong tương lai gần. Điều này ảnh hưởng trực tiếp đến động lực hồi hương vốn tại Nhật Bản.

Tại sao vốn Nhật Bản vẫn chưa chảy về?

Mặc dù Ngân hàng Nhật Bản đang dần thúc đẩy "bình thường hóa" lãi suất, nhưng việc hồi hương vốn nước ngoài về Nhật Bản vẫn chưa xuất hiện. Điều này là do cả những hạn chế của môi trường kinh tế trong nước và sức hấp dẫn của lợi nhuận đầu tư toàn cầu.

Vấn đề liên tục của lãi suất thực âm

Tình hình lạm phát hiện tại của Nhật Bản đã khiến lợi suất thực tế vẫn ở mức âm. Theo một số biện pháp, tỷ lệ lạm phát của Nhật Bản đã đạt mức cao nhất trong hai năm và giá năng lượng cao có thể đẩy kỳ vọng lạm phát lên cao hơn nữa. Trong tình hình này, lợi suất trái phiếu chính phủ Nhật Bản có sức hấp dẫn hạn chế đối với các nhà đầu tư. Đồng thời, lợi suất trái phiếu tại các thị trường như Hoa Kỳ và Châu Âu tương đối cao, khiến các nhà đầu tư Nhật Bản có xu hướng tiếp tục nắm giữ tài sản ở nước ngoài hơn là hồi hương tiền.

Thách thức của Đường cong lợi suất phẳng

Quyết định mới nhất của Ngân hàng Nhật Bản có thể dẫn đến việc kìm hãm lợi suất dài hạn, làm phẳng đường cong lợi suất từ trạng thái dốc lịch sử gần đây của nó. Nếu Ngân hàng Nhật Bản tiếp tục bình thường hóa lãi suất, đường cong lợi suất có thể phẳng hơn nữa, khiến nó kém hấp dẫn hơn đối với các nhà đầu tư trong nước. Ngược lại, các tài sản có lợi suất cao ở thị trường Hoa Kỳ và châu Âu hấp dẫn hơn đối với các nhà đầu tư Nhật Bản, đặc biệt là các nhà đầu tư tổ chức như các công ty bảo hiểm nhân thọ và quỹ hưu trí, những người nắm giữ một lượng lớn tài sản ở nước ngoài.

Quy mô đầu tư ra nước ngoài lớn

Là một nước xuất khẩu vốn quan trọng trên thế giới, quy mô đầu tư ra nước ngoài của Nhật Bản là đáng chú ý. Mặc dù Nhật Bản đã mất vị thế là "quốc gia chủ nợ lớn nhất thế giới" vào tay Đức vào năm 2024, nhưng lượng cổ phiếu và trái phiếu nước ngoài ròng của nước này vẫn đạt mức cao kỷ lục là 3,5 nghìn tỷ đô la Mỹ. Theo ước tính của Deutsche Bank, các công ty bảo hiểm nhân thọ và quỹ hưu trí của Nhật Bản nắm giữ hơn 2 nghìn tỷ đô la Mỹ tài sản ở nước ngoài, chiếm khoảng 30% tổng tài sản của họ. Một lượng tiền lớn như vậy có nghĩa là ngay cả khi các nhà đầu tư Nhật Bản chỉ thực hiện các điều chỉnh nhỏ đối với danh mục đầu tư của mình, thì điều đó cũng có thể có tác động đáng kể đến thị trường tài chính toàn cầu.

Chìa khóa để hồi hương vốn: nhiều điều kiện phải được đáp ứng cùng một lúc

Vậy, cần có những điều kiện nào để thúc đẩy việc hồi hương vốn quy mô lớn từ Nhật Bản? Các nhà phân tích tại JPMorgan Chase đã tiến hành nghiên cứu chuyên sâu và chỉ ra rằng các yếu tố chính sau đây phải có mặt cùng lúc:

Lãi suất dài hạn của Nhật Bản liên tục tăng: Chỉ khi lợi suất trái phiếu chính phủ Nhật Bản tăng đáng kể thì mới có thể thu hút các nhà đầu tư chuyển tiền về từ thị trường nước ngoài.

Cải thiện tình hình tài chính công của đất nước: Nhật Bản từ lâu đã phải gánh chịu khoản nợ công cao và việc cải thiện tình hình tài chính sẽ thúc đẩy niềm tin của nhà đầu tư vào nền kinh tế trong nước.

Đồng yên tăng giá đều đặn so với đồng đô la: Đồng yên mạnh hơn sẽ làm giảm sức hấp dẫn của các khoản đầu tư nước ngoài trong khi lại làm tăng giá trị tương đối của các tài sản trong nước.

Những điều kiện này có vẻ đơn giản, nhưng thực tế lại rất khắt khe. Ví dụ, nếu Ngân hàng Nhật Bản phân bổ tài sản trở lại tỷ lệ trước "Abenomics" (tức là 82% trái phiếu trong nước và 13% chứng khoán nước ngoài), thì riêng việc hồi hương tiền từ các ngân hàng và tổ chức tiền gửi có thể lên tới 70 nghìn tỷ yên, tương đương khoảng 500 tỷ đô la Mỹ theo tỷ giá hối đoái hiện tại. Tuy nhiên, các nhà phân tích tại JPMorgan Chase tin rằng kịch bản này không phải là một giả định cơ bản trong ngắn hạn, mà là một xu hướng tiềm năng dài hạn.

Thế tiến thoái lưỡng nan của Ngân hàng Nhật Bản và triển vọng tương lai của nó

Quyết định mới nhất của Ngân hàng Nhật Bản chắc chắn đã làm giảm khả năng xảy ra sự thay đổi lớn trong dòng vốn, ít nhất là trong ngắn hạn. Thống đốc Kazuo Ueda đã nhiều lần tuyên bố rằng ông sẽ tiếp tục thúc đẩy bình thường hóa lãi suất, nhưng thị trường nhìn chung kỳ vọng rằng Ngân hàng Nhật Bản có thể vẫn giữ nguyên cho đến năm 2026. Thái độ thận trọng này nhằm ứng phó với những bất ổn kinh tế trong nước và tránh gây ra những biến động quá mức trên thị trường tài chính toàn cầu.

Tác động thị trường toàn cầu

Dòng vốn Nhật Bản không chỉ ảnh hưởng đến nền kinh tế trong nước mà còn có ý nghĩa sâu rộng đối với thị trường tài chính toàn cầu. Nếu các nhà đầu tư Nhật Bản bắt đầu hồi hương vốn trên diện rộng, thị trường trái phiếu tại Hoa Kỳ và Châu Âu có thể phải đối mặt với áp lực và sự tăng giá của đồng yên cũng có thể gây ra biến động trên thị trường ngoại hối toàn cầu. Tuy nhiên, các lựa chọn chính sách hiện tại của Ngân hàng Nhật Bản cho thấy kịch bản hồi hương quy mô lớn như vậy khó có thể đạt được trong ngắn hạn.

Có thể đảo ngược xu hướng dài hạn

Mặc dù khả năng hồi hương vốn từ Nhật Bản trong ngắn hạn là thấp, nhưng về lâu dài, xu hướng vốn chảy từ trái phiếu chính phủ Nhật Bản sang trái phiếu chính phủ Hoa Kỳ trong thập kỷ qua có thể bị đảo ngược ở một mức độ nhất định. Nếu Ngân hàng Nhật Bản có thể thúc đẩy thành công việc bình thường hóa lãi suất và môi trường kinh tế trong nước dần cải thiện, việc hồi hương vốn từ Nhật Bản sẽ không còn là mục tiêu không thể đạt được nữa.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.