Quyết định lãi suất "6:3" của Ngân hàng Anh đã khiến thị trường dậy sóng! Đồng bảng Anh giảm 18 điểm trong ngắn hạn và kỳ vọng cắt giảm lãi suất đã được thúc đẩy?

2025-06-19 19:26:55

Vào thứ năm (ngày 19 tháng 6), giờ Bắc Kinh, Ngân hàng Anh đã công bố quyết định lãi suất mới nhất của mình, với lãi suất chuẩn vẫn không đổi ở mức 4,25%, phù hợp với kỳ vọng của thị trường. Ủy ban Chính sách Tiền tệ (MPC) đã duy trì lãi suất với số phiếu 6-3, với Phó Thống đốc Dave Ramsden và các thành viên Swati Dhingra và Alan Taylor bỏ phiếu ủng hộ việc cắt giảm lãi suất 25 điểm cơ bản. Sau khi công bố nghị quyết, đồng bảng Anh so với đô la Mỹ đã giảm 18 điểm trong ngắn hạn, đạt mức thấp nhất là 1,3404, và sau đó phục hồi nhẹ. Thống đốc Ngân hàng Anh Andrew Bailey nhắc lại rằng lãi suất đang trên "con đường giảm dần", nhưng nhấn mạnh rằng chính sách này không được thiết lập trước và cần phải chú ý chặt chẽ đến rủi ro của thị trường lao động yếu và giá năng lượng tăng.

Các nhà đầu tư tổ chức và bán lẻ có những cách diễn giải khác nhau về nghị quyết này, và tâm lý thị trường đang dao động giữa áp lực lạm phát và sự yếu kém của nền kinh tế. Bài viết này sẽ phân tích phản ứng tức thời của thị trường, những thay đổi về tâm lý và xu hướng tương lai dựa trên nội dung của nghị quyết.

Bước vào năm 2025, nền kinh tế Anh phải đối mặt với một môi trường phức tạp. Lạm phát tăng vọt lên 3,4% vào tháng 5, mức cao kỷ lục trong hơn một năm, vượt xa mục tiêu 2% của ngân hàng trung ương. Giá thực phẩm, chi phí năng lượng và tăng trưởng tiền lương (5,2%) đã đẩy áp lực lạm phát lên cao. GDP giảm 0,3% so với tháng trước vào tháng 4, xấu đi so với dự kiến, cho thấy động lực kinh tế không đủ. Về mặt địa chính trị, tình hình leo thang ở Trung Đông đã đẩy giá năng lượng lên cao, cùng với sự bất ổn về thương mại toàn cầu do lời lẽ về thuế quan và tâm lý sợ rủi ro của thị trường đã nóng lên. Ngân hàng Anh trước đó đã cắt giảm lãi suất ba lần kể từ tháng 8 năm 2024, với mức giảm tích lũy là 100 điểm cơ bản và lãi suất chuẩn đã giảm từ 5,25% xuống 4,25%, phù hợp với việc cắt giảm lãi suất của Fed, nhưng chậm hơn tốc độ nới lỏng của ECB.

Trước nghị quyết ngày 19 tháng 6, thị trường nhìn chung kỳ vọng lãi suất sẽ không thay đổi, nhưng có một số lo ngại về sự khác biệt trong kết quả bỏ phiếu. Các nhà kinh tế trước đó đã dự đoán kết quả bỏ phiếu là 7-2, nhưng kết quả thực tế là 6-3 cho thấy tiếng nói của phe cắt giảm lãi suất đã tăng lên, phản ánh mối lo ngại ngày càng tăng của một số thành viên về nền kinh tế yếu kém. Ngân hàng trung ương nhắc lại giọng điệu chính sách "dần dần và thận trọng", kỳ vọng tỷ lệ lạm phát sẽ đạt đỉnh ở mức 3,7% vào tháng 9, với mức trung bình hàng năm thấp hơn một chút so với 3,5% và tăng trưởng GDP là 0,25% trong quý 2, tăng nhẹ so với dự báo của tháng 5 (0,1%), nhưng động lực chung là yếu. Sau khi nghị quyết được công bố, thị trường đã phản ứng nhanh chóng, đồng bảng Anh suy yếu trong ngắn hạn, lợi suất trái phiếu của Anh dao động nhẹ và thị trường chứng khoán hoạt động ổn định do kỳ vọng về chính sách ổn định.

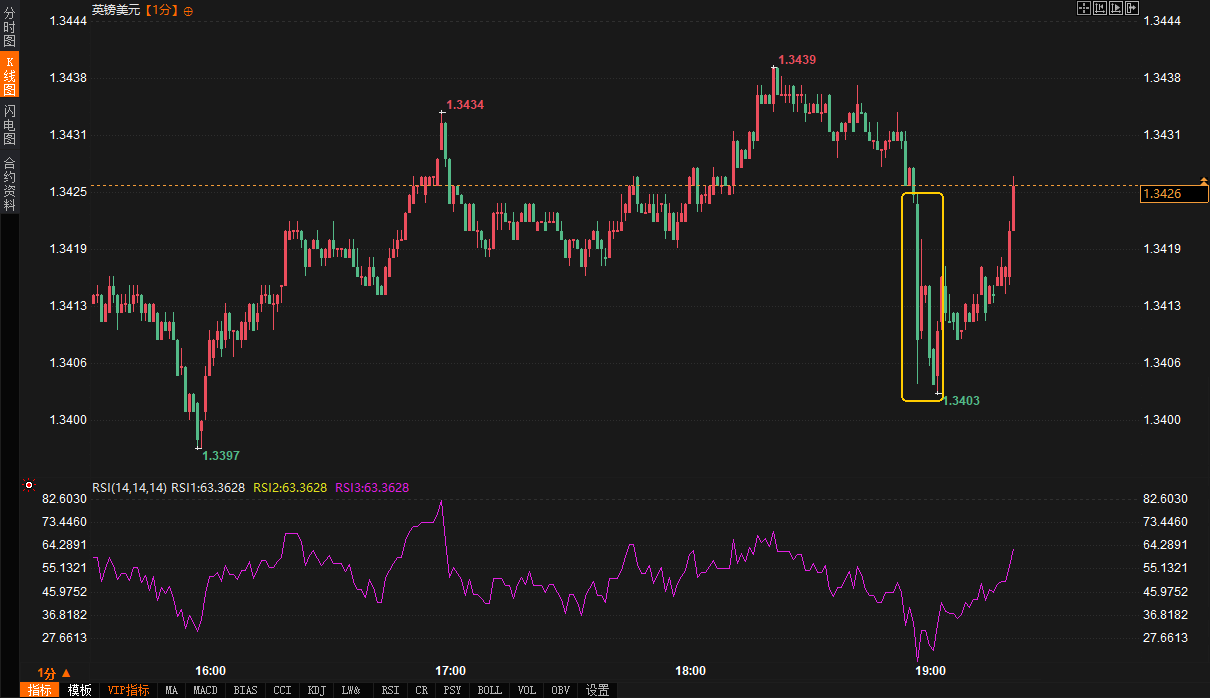

Sau khi nghị quyết được công bố, GBP/USD ngay lập tức giảm, chạm mức thấp 1,3404, giảm 0,13% so với mức 1,3422 trước khi có nghị quyết. Mặc dù đã phục hồi lên khoảng 1,3410, nhưng những biến động ngắn hạn cho thấy thị trường đã bất ngờ trước sự khác biệt trong kết quả bỏ phiếu. Tỷ lệ bỏ phiếu 6-3 cho thấy xu hướng diều hâu yếu hơn so với nghị quyết tháng 2 (tất cả các phiếu bầu đều cắt giảm lãi suất) và nghị quyết tháng 3 (6-3 để duy trì), và kỳ vọng về việc cắt giảm lãi suất đã tăng lên. Lợi suất trái phiếu chính phủ Anh kỳ hạn 2 năm đã giảm 3 điểm cơ bản xuống 3,95%, sau đó phục hồi về mức trước khi có nghị quyết, phản ánh sự điều chỉnh của thị trường về kỳ vọng nới lỏng chính sách ngắn hạn. Chỉ số FTSE 100 tăng nhẹ 0,3% và các lĩnh vực bất động sản và xây dựng hoạt động ổn định, cho thấy các nhà đầu tư đang thận trọng lạc quan về sự ổn định của lãi suất.

Các diễn giải của các tổ chức và nhà đầu tư bán lẻ bị phân cực. Các nhà đầu tư tổ chức tập trung vào sự khác biệt trong việc bỏ phiếu và triển vọng lạm phát. Một nhà phân tích từ một tổ chức nổi tiếng đã chỉ ra: "Kết quả bỏ phiếu 6-3 cho thấy mối quan ngại nội bộ của MPC về sự yếu kém của nền kinh tế đã gia tăng và dữ liệu thị trường lao động sẽ trở thành yếu tố chính kích hoạt việc cắt giảm lãi suất vào tháng 8". Một tổ chức khác bình luận: "Kỳ vọng lạm phát đạt 3,7% vào tháng 9. Giá năng lượng tăng đã hạn chế khả năng nới lỏng của ngân hàng trung ương. Kỳ vọng của thị trường về mức giảm xuống 3,75% vào cuối năm có thể là quá lạc quan".

Các nhà đầu tư bán lẻ cho biết Ngân hàng Anh ổn định như một nhà sư già đang thiền định, nhưng lạm phát 3,4% và mức tăng lương 5,2% đã trì hoãn kỳ vọng cắt giảm lãi suất đến tháng 9 và dự kiến đồng bảng Anh sẽ giảm giá trong ngắn hạn. Sau khi GDP giảm 0,3% vào tháng 4, kỳ vọng cắt giảm lãi suất đã tăng vọt lên 52 điểm cơ bản. Liệu ngân hàng trung ương có đang cố gắng chống lại lạm phát bằng cách không cắt giảm lãi suất không?

So với quan điểm thị trường trước khi có nghị quyết, những thay đổi là đáng kể. Trước khi có nghị quyết, các nhà giao dịch thường đặt cược vào việc cắt giảm lãi suất vào tháng 8, với xác suất khoảng 75% và cắt giảm lãi suất xuống 3,75% vào cuối năm. Trước khi có nghị quyết, một bài đăng dự đoán: "Ngân hàng trung ương có khả năng ổn định và 4,25% sẽ không thay đổi, nhưng lạm phát vẫn ở mức cao và tốc độ cắt giảm lãi suất giống như một loại thuốc tác dụng chậm". Sau khi có nghị quyết, kỳ vọng về việc cắt giảm lãi suất đã được cải thiện đôi chút và thị trường hoán đổi cho thấy xác suất cắt giảm lãi suất vào tháng 8 đã tăng lên 80% và xác suất cắt giảm lãi suất ba lần (mỗi lần 25 điểm cơ bản) trong năm nay đã tăng từ 35% lên 50%. Điều này phản ánh sự nhạy cảm của thị trường đối với sự khác biệt về biểu quyết. Kết quả 6-3 được hiểu là tín hiệu nới lỏng chính sách, mặc dù cách diễn đạt của ngân hàng trung ương vẫn thận trọng.

Quyết định của Ngân hàng Anh có liên quan chặt chẽ đến lộ trình chính sách của Fed. Vào ngày 18 tháng 6, Fed giữ nguyên lãi suất ở mức 4,25%-4,50%, hạ dự báo tăng trưởng năm 2025 và nâng dự báo lạm phát, cho thấy sự cảnh giác trước lạm phát. Ngân hàng Anh đã cắt giảm lãi suất đồng bộ với Fed (cả hai đều cắt giảm 100 điểm cơ bản cộng dồn), nhưng thị trường kỳ vọng Fed sẽ cắt giảm thêm 50 điểm cơ bản trong năm nay, trong khi Ngân hàng Anh có thể chỉ cắt giảm 25-50 điểm cơ bản, phản ánh sự khác biệt về môi trường lạm phát và tăng trưởng của hai quốc gia. Áp lực lạm phát ở Anh (3,4%) cao hơn ở Hoa Kỳ (khoảng 2,6%), nhưng điểm yếu kinh tế thậm chí còn lớn hơn, buộc ngân hàng trung ương phải tìm ra sự cân bằng khó khăn giữa việc chống lạm phát và ngăn chặn suy thoái.

Tác động của nghị quyết đối với xu hướng thị trường tập trung vào tỷ giá hối đoái và thị trường trái phiếu. Đồng bảng Anh nhanh chóng ổn định sau một đợt lao dốc ngắn hạn, cho thấy thị trường rất dễ tiếp nhận hướng dẫn "dần dần và thận trọng" của ngân hàng trung ương. Một nhà phân tích tổ chức cho biết: "Mức hỗ trợ ngắn hạn của đồng bảng Anh so với đô la Mỹ là 1,3350. Nếu dữ liệu lạm phát tiếp tục vượt quá kỳ vọng, rủi ro giảm xuống dưới 1,33 sẽ tăng lên". Trên thị trường trái phiếu, lợi suất trái phiếu chính phủ Anh kỳ hạn 10 năm ổn định ở mức khoảng 4,1%, phản ánh rằng mối lo ngại của thị trường về kỳ vọng lạm phát trung và dài hạn không tăng đáng kể. Trên thị trường chứng khoán, mức tăng vừa phải của FTSE 100 được hưởng lợi từ sự ổn định của chính sách, nhưng các lĩnh vực năng lượng và bán lẻ chịu áp lực do áp lực lạm phát.

Những thay đổi ngắn hạn trong tâm lý thị trường tập trung vào việc định giá lại kỳ vọng cắt giảm lãi suất. Trước khi có nghị quyết, các nhà đầu tư có xu hướng tin rằng ngân hàng trung ương sẽ hoãn việc cắt giảm lãi suất dựa trên GDP suy giảm vào tháng 4 và lạm phát cao vào tháng 5. Sau nghị quyết, cuộc bỏ phiếu 6-3 và tuyên bố của Bailey về "biến động giảm dần" đã củng cố khả năng cắt giảm lãi suất vào tháng 8. Tâm lý của các nhà đầu tư bán lẻ đã chuyển từ "ngân hàng trung ương đang chống lạm phát" sang "cửa sổ cắt giảm lãi suất đang mở ra", trong khi các tổ chức quan tâm nhiều hơn đến hiệu suất tiếp theo của dữ liệu thị trường lao động và giá năng lượng. Một nhà giao dịch cấp cao cho biết: "Thị trường lao động yếu là chất xúc tác cho việc cắt giảm lãi suất, nhưng giá năng lượng cao do tình hình ở Trung Đông đẩy lên có thể khiến ngân hàng trung ương thận trọng".

Nhìn về phía trước, con đường chính sách của Ngân hàng Anh sẽ tiếp tục dao động trong cuộc giằng co giữa lạm phát và tăng trưởng. Trong ngắn hạn, khả năng cắt giảm lãi suất vào tháng 8 đã tăng lên, nhưng quy mô có thể chỉ là 25 điểm cơ bản. Kỳ vọng rằng lãi suất sẽ giảm xuống 4% vào cuối năm là hợp lý hơn. Lạm phát dự kiến sẽ đạt đỉnh ở mức 3,7% vào tháng 9. Nếu giá năng lượng tiếp tục tăng, ngân hàng trung ương có thể làm chậm tốc độ cắt giảm lãi suất và duy trì mô hình "mỗi cuộc họp cách nhau". Dữ liệu thị trường lao động sẽ là chìa khóa. Mức tăng trưởng tiền lương 5,2% vào tháng 5 đã vượt xa lạm phát. Nhu cầu tiêu dùng chậm chạp có thể làm giảm thêm mức tăng trưởng tiền lương, tạo cơ hội cho việc cắt giảm lãi suất.

Về trung và dài hạn, các yếu tố cơ bản yếu của nền kinh tế Anh (GDP chỉ tăng 0,25% trong quý 2) và những bất ổn toàn cầu (bài phát biểu về thuế quan, tình hình ở Trung Đông) sẽ hạn chế các nỗ lực nới lỏng của ngân hàng trung ương. Kỳ vọng của thị trường về ba lần cắt giảm lãi suất (xuống 3,5%) vào năm 2025 có thể là quá tích cực và mức cắt giảm lãi suất thực tế có thể nằm trong khoảng 50-75 điểm cơ bản. Mức hỗ trợ trung hạn của GBP/USD nằm trong khoảng 1,33-1,34. Nếu lạm phát vượt quá kỳ vọng hoặc dữ liệu kinh tế tiếp tục xấu đi, áp lực giảm xuống 1,30 sẽ tăng lên. Về thị trường chứng khoán, FTSE 100 sẽ dao động trong khoảng 8200-8500 điểm trong ngắn hạn theo trò chơi giữa sự ổn định của chính sách và áp lực lạm phát.

Nhìn chung, mặc dù quyết định lãi suất của Ngân hàng Anh vào ngày 19 tháng 6 vẫn duy trì nguyên trạng, nhưng sự khác biệt trong việc bỏ phiếu và cách diễn đạt chính sách đã đưa ra tín hiệu nới lỏng. Phản ứng của thị trường là nhẹ nhàng, đồng bảng Anh ổn định sau những biến động ngắn hạn và kỳ vọng về việc cắt giảm lãi suất đã được cải thiện đôi chút. Các tổ chức chú ý đến thời điểm cắt giảm lãi suất dựa trên dữ liệu, trong khi các nhà đầu tư bán lẻ diễn giải mâu thuẫn giữa lạm phát và suy yếu kinh tế theo cảm tính. Trong tương lai, ngân hàng trung ương cần hành động thận trọng dưới áp lực kép của lạm phát cao và tăng trưởng yếu, và việc cắt giảm lãi suất vào tháng 8 sẽ là trọng tâm chú ý của thị trường.

Các nhà đầu tư tổ chức và bán lẻ có những cách diễn giải khác nhau về nghị quyết này, và tâm lý thị trường đang dao động giữa áp lực lạm phát và sự yếu kém của nền kinh tế. Bài viết này sẽ phân tích phản ứng tức thời của thị trường, những thay đổi về tâm lý và xu hướng tương lai dựa trên nội dung của nghị quyết.

Bối cảnh thị trường và tổng quan về giải pháp

Bước vào năm 2025, nền kinh tế Anh phải đối mặt với một môi trường phức tạp. Lạm phát tăng vọt lên 3,4% vào tháng 5, mức cao kỷ lục trong hơn một năm, vượt xa mục tiêu 2% của ngân hàng trung ương. Giá thực phẩm, chi phí năng lượng và tăng trưởng tiền lương (5,2%) đã đẩy áp lực lạm phát lên cao. GDP giảm 0,3% so với tháng trước vào tháng 4, xấu đi so với dự kiến, cho thấy động lực kinh tế không đủ. Về mặt địa chính trị, tình hình leo thang ở Trung Đông đã đẩy giá năng lượng lên cao, cùng với sự bất ổn về thương mại toàn cầu do lời lẽ về thuế quan và tâm lý sợ rủi ro của thị trường đã nóng lên. Ngân hàng Anh trước đó đã cắt giảm lãi suất ba lần kể từ tháng 8 năm 2024, với mức giảm tích lũy là 100 điểm cơ bản và lãi suất chuẩn đã giảm từ 5,25% xuống 4,25%, phù hợp với việc cắt giảm lãi suất của Fed, nhưng chậm hơn tốc độ nới lỏng của ECB.

Trước nghị quyết ngày 19 tháng 6, thị trường nhìn chung kỳ vọng lãi suất sẽ không thay đổi, nhưng có một số lo ngại về sự khác biệt trong kết quả bỏ phiếu. Các nhà kinh tế trước đó đã dự đoán kết quả bỏ phiếu là 7-2, nhưng kết quả thực tế là 6-3 cho thấy tiếng nói của phe cắt giảm lãi suất đã tăng lên, phản ánh mối lo ngại ngày càng tăng của một số thành viên về nền kinh tế yếu kém. Ngân hàng trung ương nhắc lại giọng điệu chính sách "dần dần và thận trọng", kỳ vọng tỷ lệ lạm phát sẽ đạt đỉnh ở mức 3,7% vào tháng 9, với mức trung bình hàng năm thấp hơn một chút so với 3,5% và tăng trưởng GDP là 0,25% trong quý 2, tăng nhẹ so với dự báo của tháng 5 (0,1%), nhưng động lực chung là yếu. Sau khi nghị quyết được công bố, thị trường đã phản ứng nhanh chóng, đồng bảng Anh suy yếu trong ngắn hạn, lợi suất trái phiếu của Anh dao động nhẹ và thị trường chứng khoán hoạt động ổn định do kỳ vọng về chính sách ổn định.

Tình hình thị trường và thay đổi tâm lý theo thời gian thực

Sau khi nghị quyết được công bố, GBP/USD ngay lập tức giảm, chạm mức thấp 1,3404, giảm 0,13% so với mức 1,3422 trước khi có nghị quyết. Mặc dù đã phục hồi lên khoảng 1,3410, nhưng những biến động ngắn hạn cho thấy thị trường đã bất ngờ trước sự khác biệt trong kết quả bỏ phiếu. Tỷ lệ bỏ phiếu 6-3 cho thấy xu hướng diều hâu yếu hơn so với nghị quyết tháng 2 (tất cả các phiếu bầu đều cắt giảm lãi suất) và nghị quyết tháng 3 (6-3 để duy trì), và kỳ vọng về việc cắt giảm lãi suất đã tăng lên. Lợi suất trái phiếu chính phủ Anh kỳ hạn 2 năm đã giảm 3 điểm cơ bản xuống 3,95%, sau đó phục hồi về mức trước khi có nghị quyết, phản ánh sự điều chỉnh của thị trường về kỳ vọng nới lỏng chính sách ngắn hạn. Chỉ số FTSE 100 tăng nhẹ 0,3% và các lĩnh vực bất động sản và xây dựng hoạt động ổn định, cho thấy các nhà đầu tư đang thận trọng lạc quan về sự ổn định của lãi suất.

Các diễn giải của các tổ chức và nhà đầu tư bán lẻ bị phân cực. Các nhà đầu tư tổ chức tập trung vào sự khác biệt trong việc bỏ phiếu và triển vọng lạm phát. Một nhà phân tích từ một tổ chức nổi tiếng đã chỉ ra: "Kết quả bỏ phiếu 6-3 cho thấy mối quan ngại nội bộ của MPC về sự yếu kém của nền kinh tế đã gia tăng và dữ liệu thị trường lao động sẽ trở thành yếu tố chính kích hoạt việc cắt giảm lãi suất vào tháng 8". Một tổ chức khác bình luận: "Kỳ vọng lạm phát đạt 3,7% vào tháng 9. Giá năng lượng tăng đã hạn chế khả năng nới lỏng của ngân hàng trung ương. Kỳ vọng của thị trường về mức giảm xuống 3,75% vào cuối năm có thể là quá lạc quan".

Các nhà đầu tư bán lẻ cho biết Ngân hàng Anh ổn định như một nhà sư già đang thiền định, nhưng lạm phát 3,4% và mức tăng lương 5,2% đã trì hoãn kỳ vọng cắt giảm lãi suất đến tháng 9 và dự kiến đồng bảng Anh sẽ giảm giá trong ngắn hạn. Sau khi GDP giảm 0,3% vào tháng 4, kỳ vọng cắt giảm lãi suất đã tăng vọt lên 52 điểm cơ bản. Liệu ngân hàng trung ương có đang cố gắng chống lại lạm phát bằng cách không cắt giảm lãi suất không?

So với quan điểm thị trường trước khi có nghị quyết, những thay đổi là đáng kể. Trước khi có nghị quyết, các nhà giao dịch thường đặt cược vào việc cắt giảm lãi suất vào tháng 8, với xác suất khoảng 75% và cắt giảm lãi suất xuống 3,75% vào cuối năm. Trước khi có nghị quyết, một bài đăng dự đoán: "Ngân hàng trung ương có khả năng ổn định và 4,25% sẽ không thay đổi, nhưng lạm phát vẫn ở mức cao và tốc độ cắt giảm lãi suất giống như một loại thuốc tác dụng chậm". Sau khi có nghị quyết, kỳ vọng về việc cắt giảm lãi suất đã được cải thiện đôi chút và thị trường hoán đổi cho thấy xác suất cắt giảm lãi suất vào tháng 8 đã tăng lên 80% và xác suất cắt giảm lãi suất ba lần (mỗi lần 25 điểm cơ bản) trong năm nay đã tăng từ 35% lên 50%. Điều này phản ánh sự nhạy cảm của thị trường đối với sự khác biệt về biểu quyết. Kết quả 6-3 được hiểu là tín hiệu nới lỏng chính sách, mặc dù cách diễn đạt của ngân hàng trung ương vẫn thận trọng.

Tác động đến kỳ vọng cắt giảm lãi suất của Fed và xu hướng thị trường

Quyết định của Ngân hàng Anh có liên quan chặt chẽ đến lộ trình chính sách của Fed. Vào ngày 18 tháng 6, Fed giữ nguyên lãi suất ở mức 4,25%-4,50%, hạ dự báo tăng trưởng năm 2025 và nâng dự báo lạm phát, cho thấy sự cảnh giác trước lạm phát. Ngân hàng Anh đã cắt giảm lãi suất đồng bộ với Fed (cả hai đều cắt giảm 100 điểm cơ bản cộng dồn), nhưng thị trường kỳ vọng Fed sẽ cắt giảm thêm 50 điểm cơ bản trong năm nay, trong khi Ngân hàng Anh có thể chỉ cắt giảm 25-50 điểm cơ bản, phản ánh sự khác biệt về môi trường lạm phát và tăng trưởng của hai quốc gia. Áp lực lạm phát ở Anh (3,4%) cao hơn ở Hoa Kỳ (khoảng 2,6%), nhưng điểm yếu kinh tế thậm chí còn lớn hơn, buộc ngân hàng trung ương phải tìm ra sự cân bằng khó khăn giữa việc chống lạm phát và ngăn chặn suy thoái.

Tác động của nghị quyết đối với xu hướng thị trường tập trung vào tỷ giá hối đoái và thị trường trái phiếu. Đồng bảng Anh nhanh chóng ổn định sau một đợt lao dốc ngắn hạn, cho thấy thị trường rất dễ tiếp nhận hướng dẫn "dần dần và thận trọng" của ngân hàng trung ương. Một nhà phân tích tổ chức cho biết: "Mức hỗ trợ ngắn hạn của đồng bảng Anh so với đô la Mỹ là 1,3350. Nếu dữ liệu lạm phát tiếp tục vượt quá kỳ vọng, rủi ro giảm xuống dưới 1,33 sẽ tăng lên". Trên thị trường trái phiếu, lợi suất trái phiếu chính phủ Anh kỳ hạn 10 năm ổn định ở mức khoảng 4,1%, phản ánh rằng mối lo ngại của thị trường về kỳ vọng lạm phát trung và dài hạn không tăng đáng kể. Trên thị trường chứng khoán, mức tăng vừa phải của FTSE 100 được hưởng lợi từ sự ổn định của chính sách, nhưng các lĩnh vực năng lượng và bán lẻ chịu áp lực do áp lực lạm phát.

Những thay đổi ngắn hạn trong tâm lý thị trường tập trung vào việc định giá lại kỳ vọng cắt giảm lãi suất. Trước khi có nghị quyết, các nhà đầu tư có xu hướng tin rằng ngân hàng trung ương sẽ hoãn việc cắt giảm lãi suất dựa trên GDP suy giảm vào tháng 4 và lạm phát cao vào tháng 5. Sau nghị quyết, cuộc bỏ phiếu 6-3 và tuyên bố của Bailey về "biến động giảm dần" đã củng cố khả năng cắt giảm lãi suất vào tháng 8. Tâm lý của các nhà đầu tư bán lẻ đã chuyển từ "ngân hàng trung ương đang chống lạm phát" sang "cửa sổ cắt giảm lãi suất đang mở ra", trong khi các tổ chức quan tâm nhiều hơn đến hiệu suất tiếp theo của dữ liệu thị trường lao động và giá năng lượng. Một nhà giao dịch cấp cao cho biết: "Thị trường lao động yếu là chất xúc tác cho việc cắt giảm lãi suất, nhưng giá năng lượng cao do tình hình ở Trung Đông đẩy lên có thể khiến ngân hàng trung ương thận trọng".

Triển vọng xu hướng tương lai

Nhìn về phía trước, con đường chính sách của Ngân hàng Anh sẽ tiếp tục dao động trong cuộc giằng co giữa lạm phát và tăng trưởng. Trong ngắn hạn, khả năng cắt giảm lãi suất vào tháng 8 đã tăng lên, nhưng quy mô có thể chỉ là 25 điểm cơ bản. Kỳ vọng rằng lãi suất sẽ giảm xuống 4% vào cuối năm là hợp lý hơn. Lạm phát dự kiến sẽ đạt đỉnh ở mức 3,7% vào tháng 9. Nếu giá năng lượng tiếp tục tăng, ngân hàng trung ương có thể làm chậm tốc độ cắt giảm lãi suất và duy trì mô hình "mỗi cuộc họp cách nhau". Dữ liệu thị trường lao động sẽ là chìa khóa. Mức tăng trưởng tiền lương 5,2% vào tháng 5 đã vượt xa lạm phát. Nhu cầu tiêu dùng chậm chạp có thể làm giảm thêm mức tăng trưởng tiền lương, tạo cơ hội cho việc cắt giảm lãi suất.

Về trung và dài hạn, các yếu tố cơ bản yếu của nền kinh tế Anh (GDP chỉ tăng 0,25% trong quý 2) và những bất ổn toàn cầu (bài phát biểu về thuế quan, tình hình ở Trung Đông) sẽ hạn chế các nỗ lực nới lỏng của ngân hàng trung ương. Kỳ vọng của thị trường về ba lần cắt giảm lãi suất (xuống 3,5%) vào năm 2025 có thể là quá tích cực và mức cắt giảm lãi suất thực tế có thể nằm trong khoảng 50-75 điểm cơ bản. Mức hỗ trợ trung hạn của GBP/USD nằm trong khoảng 1,33-1,34. Nếu lạm phát vượt quá kỳ vọng hoặc dữ liệu kinh tế tiếp tục xấu đi, áp lực giảm xuống 1,30 sẽ tăng lên. Về thị trường chứng khoán, FTSE 100 sẽ dao động trong khoảng 8200-8500 điểm trong ngắn hạn theo trò chơi giữa sự ổn định của chính sách và áp lực lạm phát.

Nhìn chung, mặc dù quyết định lãi suất của Ngân hàng Anh vào ngày 19 tháng 6 vẫn duy trì nguyên trạng, nhưng sự khác biệt trong việc bỏ phiếu và cách diễn đạt chính sách đã đưa ra tín hiệu nới lỏng. Phản ứng của thị trường là nhẹ nhàng, đồng bảng Anh ổn định sau những biến động ngắn hạn và kỳ vọng về việc cắt giảm lãi suất đã được cải thiện đôi chút. Các tổ chức chú ý đến thời điểm cắt giảm lãi suất dựa trên dữ liệu, trong khi các nhà đầu tư bán lẻ diễn giải mâu thuẫn giữa lạm phát và suy yếu kinh tế theo cảm tính. Trong tương lai, ngân hàng trung ương cần hành động thận trọng dưới áp lực kép của lạm phát cao và tăng trưởng yếu, và việc cắt giảm lãi suất vào tháng 8 sẽ là trọng tâm chú ý của thị trường.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.