Vị thế CBOT: Cơn bão lệnh ngắn hạn leo thang! Có lối thoát nào khỏi đòn kép của thời tiết và thuế quan không?

2025-07-10 10:27:40

Vào thứ năm (ngày 10 tháng 7), thị trường ngũ cốc tương lai của Sàn giao dịch Chicago (CBOT) tiếp tục chịu áp lực, bị ảnh hưởng bởi thời tiết thuận lợi ở vùng Trung Tây của Hoa Kỳ, nguồn cung toàn cầu dồi dào và lo ngại về nhu cầu do lời lẽ về thuế quan. Hợp đồng chính của CBOT cho thấy giá ngô tương lai tháng 12 đóng cửa ở mức 4,15-1/2 đô la một giạ, giá đậu tương tương lai tháng 11 đóng cửa ở mức 10,07-1/4 đô la một giạ và giá lúa mì tương lai giảm trong ngày giao dịch thứ năm liên tiếp, đóng cửa ở mức 5,43-1/2 đô la một giạ.

Tâm lý thị trường nhìn chung là bi quan, và các quỹ đầu cơ tiếp tục tăng vị thế bán ròng của họ đối với ngô, đậu nành, lúa mì và bột đậu nành trong 30 ngày giao dịch vừa qua, phản ánh mối lo ngại về tình trạng cung cầu dư thừa. Tuy nhiên, thị trường dầu đậu nành đã cho thấy một số khả năng phục hồi do biến động giá dầu cọ và vị thế mua ròng của các quỹ đầu cơ. Bài viết này phân tích xu hướng và hướng đi trong tương lai của thị trường ngũ cốc CBOT dựa trên dữ liệu vị thế mới nhất, thay đổi cơ sở và thông tin cơ bản.

Theo quan sát, kết quả ước tính của các thương nhân nước ngoài cho thấy:

Ngày 9 tháng 7 năm 2025, các quỹ hàng hóa:

Lãi suất mở dài hạn ngô CBOT bằng lãi suất mở ngắn hạn; Lãi suất mở dài hạn đậu nành CBOT bằng lãi suất mở ngắn hạn; Vị thế bán ròng đầu cơ lúa mì CBOT tăng; Lãi suất mở dài hạn bột đậu nành CBOT bằng lãi suất mở ngắn hạn; Vị thế bán ròng đầu cơ dầu đậu nành CBOT tăng.

Trong năm ngày giao dịch vừa qua, các quỹ hàng hóa:

Tăng vị thế bán ròng đầu cơ ngô CBOT; tăng vị thế bán ròng đầu cơ đậu nành CBOT; tăng vị thế bán ròng đầu cơ lúa mì CBOT; tăng vị thế mua ròng đầu cơ bột đậu nành CBOT; tăng vị thế bán ròng đầu cơ dầu đậu nành CBOT;

Trong 30 ngày giao dịch gần đây nhất, các quỹ hàng hóa:

Tăng vị thế bán ròng đầu cơ ngô CBOT; tăng vị thế bán ròng đầu cơ đậu nành CBOT; tăng vị thế bán ròng đầu cơ lúa mì CBOT; tăng vị thế bán ròng đầu cơ bột đậu nành CBOT; tăng vị thế mua ròng đầu cơ dầu đậu nành CBOT.

Xem biểu đồ để biết dữ liệu thay đổi cụ thể.

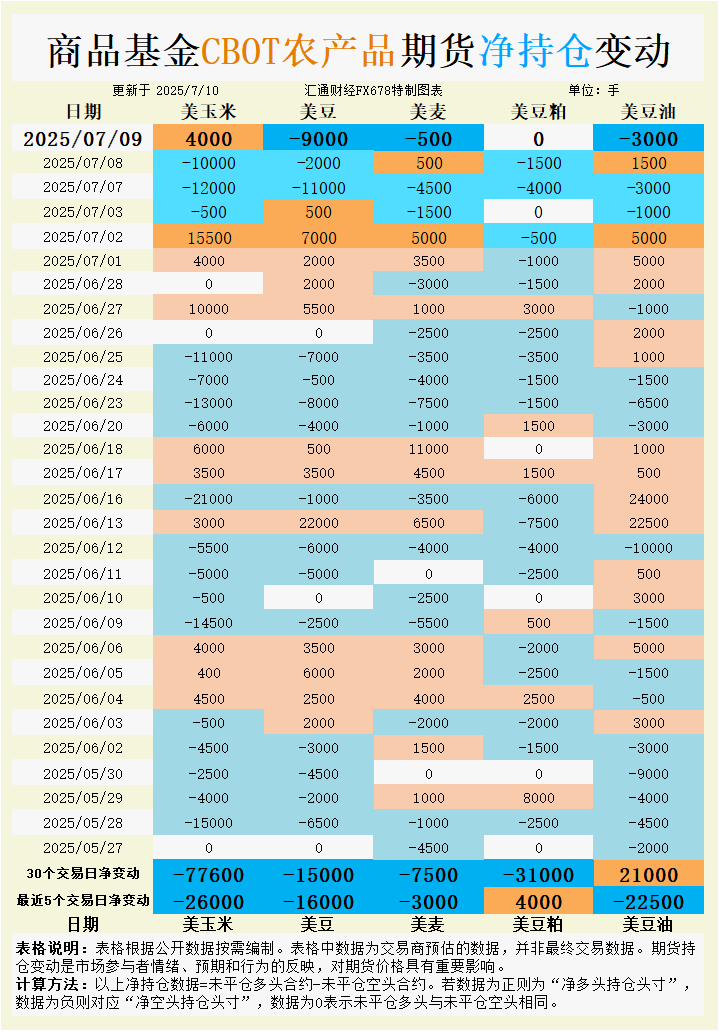

Theo dữ liệu mới nhất, tính đến ngày 9 tháng 7, vị thế bán ròng đầu cơ của hợp đồng tương lai ngô CBOT đã tăng 77.600 lô trong 30 ngày giao dịch vừa qua và 26.000 vị thế bán ròng đã được thêm vào trong năm ngày giao dịch gần nhất, cho thấy các quỹ vẫn tiếp tục bi quan về triển vọng giá ngô. Sự cân bằng giữa các vị thế mua và bán mở vào ngày 9 tháng 7 cho thấy những người tham gia thị trường không có định hướng rõ ràng trong ngắn hạn. Tuy nhiên, các vị thế bán ròng vào ngày 8 tháng 7 và ngày 7 tháng 7 đã tăng lần lượt 10.000 lô và 12.000 lô, phản ánh mối lo ngại ngày càng tăng của các quỹ về tình trạng cung vượt cầu.

Lượng mưa tại các vùng sản xuất ngô chính của Trung Tây Hoa Kỳ dự kiến sẽ cao hơn mức trung bình lịch sử trong 6-10 ngày tới và nhiệt độ cao hơn bình thường một chút, thuận lợi cho sự phát triển của ngô. Báo cáo của Bộ Nông nghiệp Hoa Kỳ cho thấy tỷ lệ chất lượng của các vụ ngô vẫn ổn định và giai đoạn tăng trưởng V8-V10 đang tiến triển thuận lợi, cho thấy triển vọng thu hoạch tốt. Về cơ sở, thị trường giao ngay tại Trung Tây Hoa Kỳ đã phân kỳ: cơ sở của nhà máy chế biến Decatur ở Illinois tăng 3 cent lên +18 cent/giạ và cơ sở của nhà ga đường sắt Columbus ở Ohio tăng 3 cent lên +48 cent/giạ, nhưng cơ sở của Council Bluffs ở Iowa giảm 2 cent xuống +13 cent/giạ, cho thấy sự khác biệt về cung và cầu theo khu vực. Mối lo ngại về nhu cầu do các nhận xét về thuế quan gây thêm áp lực lên tâm lý thị trường và các thương nhân lo ngại về sự suy giảm khả năng cạnh tranh của xuất khẩu ngô của Hoa Kỳ.

Trong ngắn hạn, giá ngô tương lai có thể dao động trong phạm vi 4,10-4,20 đô la/giạ, bị kìm hãm bởi kỳ vọng về một vụ thu hoạch tốt và sự không chắc chắn về xuất khẩu. Nếu thời tiết tiếp tục thuận lợi, giá có thể tiếp tục thử thách ngưỡng tâm lý 4,00 đô la/giạ.

Các vị thế bán ròng hợp đồng tương lai đậu nành CBOT đã tăng 15.000 lô trong 30 ngày giao dịch vừa qua và 16.000 lô vị thế bán ròng đã được thêm vào trong 5 ngày giao dịch gần nhất. Vào ngày 9 tháng 7, quỹ đã bán ròng 9.000 lô, cho thấy tâm lý đầu cơ vẫn tiếp tục bi quan. Vào ngày 9 tháng 7, số dư các vị thế mua và bán mở cho thấy thị trường đã bước vào trạng thái chờ đợi và quan sát. Trước đó, vào ngày 7 tháng 7, vị thế bán ròng đã tăng 11.000 lô, phản ánh thái độ thận trọng của quỹ đối với mô hình cung và cầu.

Điều kiện thời tiết tại các vùng sản xuất đậu nành chính ở Trung Tây Hoa Kỳ đang tốt. Lượng mưa trong 6-10 ngày tới dự kiến sẽ cao hơn mức trung bình lịch sử và nhiệt độ ở mức vừa phải, có lợi cho sự phục hồi của đậu nành. Các chuyên gia về cây trồng Nam Mỹ duy trì dự báo về năng suất đậu nành của Hoa Kỳ vào năm 2025 ở mức 51,5 giạ/mẫu Anh. Nếu thời tiết tiếp tục thuận lợi vào tháng 8, năng suất có thể tăng. Về cơ sở, cơ sở tại nhà máy chế biến Lafayette ở Indiana tăng 5 xu lên +20 xu/giạ và cơ sở tại Cảng Morris River ở Illinois tăng 1 xu lên +1 xu/giạ, cho thấy nhu cầu tại địa phương được hỗ trợ trên thị trường giao ngay. Sự bùng nổ trồng ngô của Argentina vào tháng 9 có thể làm giảm diện tích trồng đậu nành và thúc đẩy kỳ vọng về giá đậu nành của Nam Mỹ, nhưng tác động tiềm tàng của các nhận xét về thuế quan đối với xuất khẩu đậu nành của Hoa Kỳ đã gây áp lực lên thị trường.

Giá đậu nành tương lai có thể dao động trong khoảng 10,00-10,20 đô la/giạ trong ngắn hạn và kỳ vọng về một vụ thu hoạch tốt và sự không chắc chắn về xuất khẩu sẽ tiếp tục chi phối xu hướng giá. Nếu báo cáo cung cầu của USDA vào thứ sáu cho thấy dữ liệu xuất khẩu yếu, giá có thể giảm thêm xuống 9,80 đô la/giạ.

Các vị thế bán ròng hợp đồng tương lai lúa mì CBOT tăng 7.500 lô trong 30 ngày giao dịch vừa qua và 3.000 lô vị thế bán ròng đã được thêm vào trong năm ngày giao dịch gần nhất. Các vị thế bán ròng đầu cơ tiếp tục tăng vào ngày 9 tháng 7. Tâm lý bán quỹ được thúc đẩy bởi áp lực từ vụ thu hoạch bội thu ở bán cầu bắc và kỳ vọng của thị trường về tình trạng dư cung lúa mì tăng lên.

Lượng mưa ở Manitoba, Canada không đủ để làm giảm bớt hạn hán, và tỷ lệ chất lượng lúa mì xuân vẫn ở mức cao tới 90%, nhưng giai đoạn tăng trưởng không đồng đều của cây trồng ở một số khu vực đã làm tăng thêm sự bất ổn của thị trường. Thị trường lúa mì Hoa Kỳ bị ảnh hưởng bởi áp lực thu hoạch toàn cầu và cơ sở vẫn ổn định. Cơ sở của các cảng Chicago và Toledo vẫn ở mức -10 cent/giạ và -29 cent/giạ. Mối lo ngại về nguồn cung do tình hình ở Nga và Ukraine đã giảm bớt, và lượng dự trữ lúa mì toàn cầu cao đã gây thêm áp lực lên giá. Theo quan điểm kỹ thuật, giá lúa mì tương lai đã giảm xuống dưới mức trung bình động 20 ngày và 50 ngày, cho thấy một mô hình yếu.

Giá lúa mì kỳ hạn có thể tiếp tục chịu áp lực trong khoảng 5,40-5,60 USD/giạ. Nếu báo cáo của USDA xác nhận nguồn cung toàn cầu đang lỏng lẻo, giá có thể giảm xuống còn 5,30 USD/giạ.

Hợp đồng tương lai bột đậu nành CBOT cho thấy sự phân hóa, với các vị thế bán ròng tăng 31.000 lô trong 30 ngày giao dịch vừa qua, nhưng chuyển thành các vị thế mua ròng tăng 4.000 lô trong năm ngày giao dịch gần nhất, với các vị thế mua và bán mở được cân bằng vào ngày 9 tháng 7. Hoạt động của quỹ trên thị trường bột đậu nành phản ánh sự lạc quan thận trọng về sự phục hồi của nhu cầu, đây có thể là phản ứng dự kiến trước tình trạng nguồn cung giảm từ Nam Mỹ.

Lợi nhuận nghiền đậu nành cho các lô hàng tháng 8-9 là -40 đến 10 nhân dân tệ/tấn, cho thấy nhu cầu yếu, nhưng sự chậm lại trong các lô hàng mua vào tháng 9 có thể đẩy cơ sở kỳ hạn lên. Báo cáo bán hàng xuất khẩu của USDA dự kiến doanh số xuất khẩu bột đậu nành ròng là 75.000 đến 400.000 tấn trong năm 2024/25, cho thấy nhu cầu ổn định. Dữ liệu cơ sở không thay đổi đáng kể, nhưng thị trường bột đậu nành giao ngay bị kéo xuống bởi giá đậu nành và kỳ vọng nhu cầu ngắn hạn bị hạn chế.

Giá tương lai bột đậu nành có thể ổn định quanh mức giá hiện tại, với sự chú ý đến báo cáo của USDA về dữ liệu xuất khẩu cập nhật. Nếu kỳ vọng về nguồn cung thắt chặt hơn ở Nam Mỹ tăng lên, giá có thể kiểm tra mức kháng cự cao hơn.

Vị thế mua ròng hợp đồng tương lai dầu đậu nành CBOT tăng 21.000 lô trong 30 ngày giao dịch vừa qua, nhưng đã chuyển sang vị thế bán ròng tăng 22.500 lô trong 5 ngày giao dịch gần nhất và tiếp tục tăng vị thế bán ròng đầu cơ vào ngày 9 tháng 7. Sự dịch chuyển nhanh chóng của các quỹ sang vị thế bán phản ánh mối lo ngại về sự yếu kém của thị trường bên ngoài.

Giá dầu cọ tương lai của Malaysia giảm do thời tiết tốt ở vùng Trung Tây của Hoa Kỳ và các lo ngại về chính sách thương mại. Dự kiến lượng hàng tồn kho sẽ là 1,99 triệu tấn vào cuối tháng 6, giảm nhẹ so với tháng trước. Giá dầu đậu nành tương lai bị kéo xuống do giá dầu cọ và dữ liệu cơ sở vẫn chưa được cập nhật, nhưng tâm lý thị trường giao ngay đang yếu. USDA dự kiến doanh số xuất khẩu dầu đậu nành ròng sẽ là 0-22.000 tấn trong năm 2024/25 và nhu cầu dự kiến sẽ chậm chạp.

Giá dầu đậu nành tương lai có thể tiếp tục theo biến động giá dầu cọ và củng cố quanh mức hiện tại trong ngắn hạn. Nếu báo cáo cung cầu dầu cọ của Malaysia cho thấy lượng hàng tồn kho tiếp tục giảm, giá dầu đậu nành có thể nhận được một số hỗ trợ.

Thị trường ngũ cốc tương lai CBOT sẽ tiếp tục chịu áp lực kép từ thời tiết thuận lợi ở Trung Tây và lời lẽ về thuế quan trong ngắn hạn. Giá ngô và đậu tương tương lai có thể dao động ở mức thấp, thử nghiệm các mức hỗ trợ lần lượt là 4,00 đô la/giạ và 9,80 đô la/giạ. Giá lúa mì tương lai có thể tiếp tục giảm xuống 5,30 đô la/giạ do áp lực thu hoạch toàn cầu. Thị trường bột đậu nành có thể ổn định do kỳ vọng nhu cầu được cải thiện, trong khi xu hướng của giá dầu đậu nành tương lai sẽ phụ thuộc rất nhiều vào kết quả báo cáo cung cầu dầu cọ của Malaysia. Báo cáo cung cầu của USDA vào thứ Sáu sẽ là chìa khóa và các nhà giao dịch cần chú ý chặt chẽ đến dữ liệu xuất khẩu và cập nhật hàng tồn kho toàn cầu để xác định liệu có động lực mới nào xuất hiện trên thị trường hay không.

Tâm lý thị trường nhìn chung là bi quan, và các quỹ đầu cơ tiếp tục tăng vị thế bán ròng của họ đối với ngô, đậu nành, lúa mì và bột đậu nành trong 30 ngày giao dịch vừa qua, phản ánh mối lo ngại về tình trạng cung cầu dư thừa. Tuy nhiên, thị trường dầu đậu nành đã cho thấy một số khả năng phục hồi do biến động giá dầu cọ và vị thế mua ròng của các quỹ đầu cơ. Bài viết này phân tích xu hướng và hướng đi trong tương lai của thị trường ngũ cốc CBOT dựa trên dữ liệu vị thế mới nhất, thay đổi cơ sở và thông tin cơ bản.

Theo quan sát, kết quả ước tính của các thương nhân nước ngoài cho thấy:

Ngày 9 tháng 7 năm 2025, các quỹ hàng hóa:

Lãi suất mở dài hạn ngô CBOT bằng lãi suất mở ngắn hạn; Lãi suất mở dài hạn đậu nành CBOT bằng lãi suất mở ngắn hạn; Vị thế bán ròng đầu cơ lúa mì CBOT tăng; Lãi suất mở dài hạn bột đậu nành CBOT bằng lãi suất mở ngắn hạn; Vị thế bán ròng đầu cơ dầu đậu nành CBOT tăng.

Trong năm ngày giao dịch vừa qua, các quỹ hàng hóa:

Tăng vị thế bán ròng đầu cơ ngô CBOT; tăng vị thế bán ròng đầu cơ đậu nành CBOT; tăng vị thế bán ròng đầu cơ lúa mì CBOT; tăng vị thế mua ròng đầu cơ bột đậu nành CBOT; tăng vị thế bán ròng đầu cơ dầu đậu nành CBOT;

Trong 30 ngày giao dịch gần đây nhất, các quỹ hàng hóa:

Tăng vị thế bán ròng đầu cơ ngô CBOT; tăng vị thế bán ròng đầu cơ đậu nành CBOT; tăng vị thế bán ròng đầu cơ lúa mì CBOT; tăng vị thế bán ròng đầu cơ bột đậu nành CBOT; tăng vị thế mua ròng đầu cơ dầu đậu nành CBOT.

Xem biểu đồ để biết dữ liệu thay đổi cụ thể.

Ngô: Bán khống đầu cơ chiếm ưu thế, phân hóa diện tích cơ sở

Theo dữ liệu mới nhất, tính đến ngày 9 tháng 7, vị thế bán ròng đầu cơ của hợp đồng tương lai ngô CBOT đã tăng 77.600 lô trong 30 ngày giao dịch vừa qua và 26.000 vị thế bán ròng đã được thêm vào trong năm ngày giao dịch gần nhất, cho thấy các quỹ vẫn tiếp tục bi quan về triển vọng giá ngô. Sự cân bằng giữa các vị thế mua và bán mở vào ngày 9 tháng 7 cho thấy những người tham gia thị trường không có định hướng rõ ràng trong ngắn hạn. Tuy nhiên, các vị thế bán ròng vào ngày 8 tháng 7 và ngày 7 tháng 7 đã tăng lần lượt 10.000 lô và 12.000 lô, phản ánh mối lo ngại ngày càng tăng của các quỹ về tình trạng cung vượt cầu.

Lượng mưa tại các vùng sản xuất ngô chính của Trung Tây Hoa Kỳ dự kiến sẽ cao hơn mức trung bình lịch sử trong 6-10 ngày tới và nhiệt độ cao hơn bình thường một chút, thuận lợi cho sự phát triển của ngô. Báo cáo của Bộ Nông nghiệp Hoa Kỳ cho thấy tỷ lệ chất lượng của các vụ ngô vẫn ổn định và giai đoạn tăng trưởng V8-V10 đang tiến triển thuận lợi, cho thấy triển vọng thu hoạch tốt. Về cơ sở, thị trường giao ngay tại Trung Tây Hoa Kỳ đã phân kỳ: cơ sở của nhà máy chế biến Decatur ở Illinois tăng 3 cent lên +18 cent/giạ và cơ sở của nhà ga đường sắt Columbus ở Ohio tăng 3 cent lên +48 cent/giạ, nhưng cơ sở của Council Bluffs ở Iowa giảm 2 cent xuống +13 cent/giạ, cho thấy sự khác biệt về cung và cầu theo khu vực. Mối lo ngại về nhu cầu do các nhận xét về thuế quan gây thêm áp lực lên tâm lý thị trường và các thương nhân lo ngại về sự suy giảm khả năng cạnh tranh của xuất khẩu ngô của Hoa Kỳ.

Trong ngắn hạn, giá ngô tương lai có thể dao động trong phạm vi 4,10-4,20 đô la/giạ, bị kìm hãm bởi kỳ vọng về một vụ thu hoạch tốt và sự không chắc chắn về xuất khẩu. Nếu thời tiết tiếp tục thuận lợi, giá có thể tiếp tục thử thách ngưỡng tâm lý 4,00 đô la/giạ.

Đậu nành: Áp lực cung và lo ngại xuất khẩu cùng tồn tại

Các vị thế bán ròng hợp đồng tương lai đậu nành CBOT đã tăng 15.000 lô trong 30 ngày giao dịch vừa qua và 16.000 lô vị thế bán ròng đã được thêm vào trong 5 ngày giao dịch gần nhất. Vào ngày 9 tháng 7, quỹ đã bán ròng 9.000 lô, cho thấy tâm lý đầu cơ vẫn tiếp tục bi quan. Vào ngày 9 tháng 7, số dư các vị thế mua và bán mở cho thấy thị trường đã bước vào trạng thái chờ đợi và quan sát. Trước đó, vào ngày 7 tháng 7, vị thế bán ròng đã tăng 11.000 lô, phản ánh thái độ thận trọng của quỹ đối với mô hình cung và cầu.

Điều kiện thời tiết tại các vùng sản xuất đậu nành chính ở Trung Tây Hoa Kỳ đang tốt. Lượng mưa trong 6-10 ngày tới dự kiến sẽ cao hơn mức trung bình lịch sử và nhiệt độ ở mức vừa phải, có lợi cho sự phục hồi của đậu nành. Các chuyên gia về cây trồng Nam Mỹ duy trì dự báo về năng suất đậu nành của Hoa Kỳ vào năm 2025 ở mức 51,5 giạ/mẫu Anh. Nếu thời tiết tiếp tục thuận lợi vào tháng 8, năng suất có thể tăng. Về cơ sở, cơ sở tại nhà máy chế biến Lafayette ở Indiana tăng 5 xu lên +20 xu/giạ và cơ sở tại Cảng Morris River ở Illinois tăng 1 xu lên +1 xu/giạ, cho thấy nhu cầu tại địa phương được hỗ trợ trên thị trường giao ngay. Sự bùng nổ trồng ngô của Argentina vào tháng 9 có thể làm giảm diện tích trồng đậu nành và thúc đẩy kỳ vọng về giá đậu nành của Nam Mỹ, nhưng tác động tiềm tàng của các nhận xét về thuế quan đối với xuất khẩu đậu nành của Hoa Kỳ đã gây áp lực lên thị trường.

Giá đậu nành tương lai có thể dao động trong khoảng 10,00-10,20 đô la/giạ trong ngắn hạn và kỳ vọng về một vụ thu hoạch tốt và sự không chắc chắn về xuất khẩu sẽ tiếp tục chi phối xu hướng giá. Nếu báo cáo cung cầu của USDA vào thứ sáu cho thấy dữ liệu xuất khẩu yếu, giá có thể giảm thêm xuống 9,80 đô la/giạ.

Lúa mì: Áp lực thu hoạch và điểm yếu kỹ thuật

Các vị thế bán ròng hợp đồng tương lai lúa mì CBOT tăng 7.500 lô trong 30 ngày giao dịch vừa qua và 3.000 lô vị thế bán ròng đã được thêm vào trong năm ngày giao dịch gần nhất. Các vị thế bán ròng đầu cơ tiếp tục tăng vào ngày 9 tháng 7. Tâm lý bán quỹ được thúc đẩy bởi áp lực từ vụ thu hoạch bội thu ở bán cầu bắc và kỳ vọng của thị trường về tình trạng dư cung lúa mì tăng lên.

Lượng mưa ở Manitoba, Canada không đủ để làm giảm bớt hạn hán, và tỷ lệ chất lượng lúa mì xuân vẫn ở mức cao tới 90%, nhưng giai đoạn tăng trưởng không đồng đều của cây trồng ở một số khu vực đã làm tăng thêm sự bất ổn của thị trường. Thị trường lúa mì Hoa Kỳ bị ảnh hưởng bởi áp lực thu hoạch toàn cầu và cơ sở vẫn ổn định. Cơ sở của các cảng Chicago và Toledo vẫn ở mức -10 cent/giạ và -29 cent/giạ. Mối lo ngại về nguồn cung do tình hình ở Nga và Ukraine đã giảm bớt, và lượng dự trữ lúa mì toàn cầu cao đã gây thêm áp lực lên giá. Theo quan điểm kỹ thuật, giá lúa mì tương lai đã giảm xuống dưới mức trung bình động 20 ngày và 50 ngày, cho thấy một mô hình yếu.

Giá lúa mì kỳ hạn có thể tiếp tục chịu áp lực trong khoảng 5,40-5,60 USD/giạ. Nếu báo cáo của USDA xác nhận nguồn cung toàn cầu đang lỏng lẻo, giá có thể giảm xuống còn 5,30 USD/giạ.

Bột đậu nành: Vị thế mua ròng tăng, được hỗ trợ bởi kỳ vọng nhu cầu

Hợp đồng tương lai bột đậu nành CBOT cho thấy sự phân hóa, với các vị thế bán ròng tăng 31.000 lô trong 30 ngày giao dịch vừa qua, nhưng chuyển thành các vị thế mua ròng tăng 4.000 lô trong năm ngày giao dịch gần nhất, với các vị thế mua và bán mở được cân bằng vào ngày 9 tháng 7. Hoạt động của quỹ trên thị trường bột đậu nành phản ánh sự lạc quan thận trọng về sự phục hồi của nhu cầu, đây có thể là phản ứng dự kiến trước tình trạng nguồn cung giảm từ Nam Mỹ.

Lợi nhuận nghiền đậu nành cho các lô hàng tháng 8-9 là -40 đến 10 nhân dân tệ/tấn, cho thấy nhu cầu yếu, nhưng sự chậm lại trong các lô hàng mua vào tháng 9 có thể đẩy cơ sở kỳ hạn lên. Báo cáo bán hàng xuất khẩu của USDA dự kiến doanh số xuất khẩu bột đậu nành ròng là 75.000 đến 400.000 tấn trong năm 2024/25, cho thấy nhu cầu ổn định. Dữ liệu cơ sở không thay đổi đáng kể, nhưng thị trường bột đậu nành giao ngay bị kéo xuống bởi giá đậu nành và kỳ vọng nhu cầu ngắn hạn bị hạn chế.

Giá tương lai bột đậu nành có thể ổn định quanh mức giá hiện tại, với sự chú ý đến báo cáo của USDA về dữ liệu xuất khẩu cập nhật. Nếu kỳ vọng về nguồn cung thắt chặt hơn ở Nam Mỹ tăng lên, giá có thể kiểm tra mức kháng cự cao hơn.

Dầu đậu nành: Giá mua ròng chuyển sang giá bán ròng, bị kéo xuống bởi dầu cọ

Vị thế mua ròng hợp đồng tương lai dầu đậu nành CBOT tăng 21.000 lô trong 30 ngày giao dịch vừa qua, nhưng đã chuyển sang vị thế bán ròng tăng 22.500 lô trong 5 ngày giao dịch gần nhất và tiếp tục tăng vị thế bán ròng đầu cơ vào ngày 9 tháng 7. Sự dịch chuyển nhanh chóng của các quỹ sang vị thế bán phản ánh mối lo ngại về sự yếu kém của thị trường bên ngoài.

Giá dầu cọ tương lai của Malaysia giảm do thời tiết tốt ở vùng Trung Tây của Hoa Kỳ và các lo ngại về chính sách thương mại. Dự kiến lượng hàng tồn kho sẽ là 1,99 triệu tấn vào cuối tháng 6, giảm nhẹ so với tháng trước. Giá dầu đậu nành tương lai bị kéo xuống do giá dầu cọ và dữ liệu cơ sở vẫn chưa được cập nhật, nhưng tâm lý thị trường giao ngay đang yếu. USDA dự kiến doanh số xuất khẩu dầu đậu nành ròng sẽ là 0-22.000 tấn trong năm 2024/25 và nhu cầu dự kiến sẽ chậm chạp.

Giá dầu đậu nành tương lai có thể tiếp tục theo biến động giá dầu cọ và củng cố quanh mức hiện tại trong ngắn hạn. Nếu báo cáo cung cầu dầu cọ của Malaysia cho thấy lượng hàng tồn kho tiếp tục giảm, giá dầu đậu nành có thể nhận được một số hỗ trợ.

Triển vọng xu hướng tương lai

Thị trường ngũ cốc tương lai CBOT sẽ tiếp tục chịu áp lực kép từ thời tiết thuận lợi ở Trung Tây và lời lẽ về thuế quan trong ngắn hạn. Giá ngô và đậu tương tương lai có thể dao động ở mức thấp, thử nghiệm các mức hỗ trợ lần lượt là 4,00 đô la/giạ và 9,80 đô la/giạ. Giá lúa mì tương lai có thể tiếp tục giảm xuống 5,30 đô la/giạ do áp lực thu hoạch toàn cầu. Thị trường bột đậu nành có thể ổn định do kỳ vọng nhu cầu được cải thiện, trong khi xu hướng của giá dầu đậu nành tương lai sẽ phụ thuộc rất nhiều vào kết quả báo cáo cung cầu dầu cọ của Malaysia. Báo cáo cung cầu của USDA vào thứ Sáu sẽ là chìa khóa và các nhà giao dịch cần chú ý chặt chẽ đến dữ liệu xuất khẩu và cập nhật hàng tồn kho toàn cầu để xác định liệu có động lực mới nào xuất hiện trên thị trường hay không.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.