Xung đột giữa Powell và Trump sẽ leo thang và Fed sẽ chờ xem trước khi cắt giảm lãi suất 50 điểm cơ bản vào cuối năm

2025-07-10 23:45:18

Những thách thức tăng trưởng đang gia tăng, và thuế quan sẽ đẩy lạm phát lên cao, nhưng những lo ngại về tình trạng đình lạm đang bị thổi phồng quá mức. Bất chấp áp lực ngày càng tăng từ tổng thống, Fed có thể sẽ trì hoãn việc cắt giảm lãi suất cho đến cuối năm, nhưng một khi bắt đầu, mức cắt giảm có thể sẽ lớn hơn.

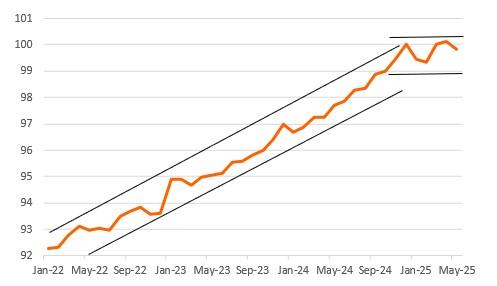

Kể từ đầu năm, dự báo tăng trưởng GDP đồng thuận cho năm 2025 và 2026 đã giảm từ 2,2% xuống còn 1,5%, và cốt lõi của vấn đề nằm ở người tiêu dùng. Niềm tin của người tiêu dùng đã bị suy giảm, khiến chi tiêu tiêu dùng - vốn từng là động lực tăng trưởng kinh tế sau đại dịch - trì trệ trong sáu tháng qua.

Có ba lý do cho điều này. Thứ nhất, các hộ gia đình đang nhanh chóng nhận ra rằng thực ra họ đang phải gánh chịu phần lớn chi phí thuế quan, bất chấp tuyên bố của Tổng thống Trump rằng người nước ngoài sẽ gánh chịu. Với việc Hoa Kỳ tái áp đặt thuế quan đối với nhiều đối tác thương mại lớn trong những ngày gần đây, người tiêu dùng sẽ bị ám ảnh bởi ý nghĩ rằng việc tăng giá do thuế quan sẽ làm giảm sức mua của họ.

(Mức chi tiêu của người tiêu dùng Hoa Kỳ cho thấy mức tăng trưởng yếu kể từ tháng 12 năm ngoái (tháng 12 năm 2024 = 100)

Sự bất ổn thương mại gây tổn hại cho khu vực doanh nghiệp

Đồng thời, có nhận định cho rằng thị trường việc làm đang yếu hơn so với dữ liệu chính thức. Ngoại trừ các lĩnh vực giáo dục và y tế tư nhân, chính phủ, và giải trí và khách sạn, việc làm gần như trì trệ, và thực tế đã giảm trong chín tháng trong số 30 tháng qua. Ngoài ra, sự gia tăng số lượng Thông báo Điều chỉnh và Đào tạo lại Người lao động (thông báo trước 60 ngày mà hầu hết các công ty lớn phải đưa ra về việc sắp sa thải hàng loạt) cho thấy thị trường cần chuẩn bị cho nhiều đợt sa thải hơn trong nửa cuối năm và nguy cơ gia tăng tỷ lệ thất nghiệp.

Thứ ba, sự biến động của tài sản hộ gia đình đang gây lo ngại. Thị trường chứng khoán đã giảm 20% vào đầu năm nay nhưng đã phục hồi kể từ đó, và giờ đây, kho dự trữ tài sản lớn nhất của hầu hết người Mỹ, giá nhà, đang trở thành một vấn đề. Hiện nay, các vấn đề về khả năng chi trả nhà ở đang nổi lên khi lượng nhà rao bán tăng lên, và giá nhà đã giảm trong hai tháng liên tiếp.

Thứ tư, điều này đã khiến khu vực doanh nghiệp rơi vào tình thế bất ổn, với thuế quan và các vấn đề thương mại càng làm lu mờ triển vọng. Điều này dẫn đến chi tiêu đầu tư thậm chí còn yếu hơn, trong đó đầu tư nhà ở đặc biệt dễ bị tổn thương do biến động giá nhà. Tăng trưởng GDP trong quý II sẽ được thúc đẩy bởi sự sụt giảm mạnh của nhập khẩu, vốn đã tăng mạnh trong quý I do các công ty lách thuế quan, nhưng đà tăng này có thể sẽ đảo ngược trở lại trong quý III do Tổng thống Trump tiếp tục thúc đẩy tăng thuế đối với các đối tác thương mại lớn kể từ ngày 1 tháng 8.

Lạm phát do thuế quan sẽ gây ra cuộc xung đột gay gắt giữa Trump và Fed

Lạm phát đã ổn định trong những tháng gần đây, với mức tăng hàng tháng lần lượt là 0,1% và 0,2%, nhưng các nhà phân tích của ING cho rằng tác động của thuế quan sẽ chỉ được cảm nhận ba tháng sau tháng 4 và tháng 5. Điều này có nghĩa là chúng ta có thể thấy mức tăng hàng tháng là 0,4% hoặc thậm chí 0,5% trong báo cáo Chỉ số Giá tiêu dùng (CPI) tháng 7, tháng 8 và tháng 9. Tổng thống Trump đã thúc đẩy Fed ngay lập tức cắt giảm lãi suất 200-300 điểm cơ bản, và hai thành viên Ủy ban Thị trường Mở Liên bang (FOMC) mà ông bổ nhiệm trong nhiệm kỳ đầu tiên đã cho biết họ có thể bỏ phiếu cho việc cắt giảm lãi suất tại cuộc họp FOMC vào tháng 7. Tuy nhiên, các thành viên còn lại của ủy ban tin rằng họ có thời gian để chờ đợi, đặc biệt là khi xét đến báo cáo việc làm tháng 6 tốt hơn dự kiến gần đây.

Cục Dự trữ Liên bang (Fed) đã bị chỉ trích vì gọi việc tăng giá do cú sốc cung hậu đại dịch là "tạm thời", nhưng rồi lạm phát lại tăng vọt lên 9% vào năm 2022. Các nhà phân tích của ING suy đoán rằng hầu hết các thành viên FOMC sẽ muốn xác nhận rằng thuế quan chỉ là một sự thay đổi giá nhất thời chứ không phải là một yếu tố lâu dài hơn đối với lạm phát. Các nhà phân tích của ING tin rằng đến thời điểm diễn ra cuộc họp FOMC vào tháng 9, họ có thể không có đủ bằng chứng để xác nhận điều này, vì vậy chỉ có sự yếu kém rõ ràng trong dữ liệu việc làm mới có thể kích hoạt việc cắt giảm lãi suất vào thời điểm đó. Điều này có nghĩa là sự bất mãn của tổng thống đối với Jerome Powell sẽ gia tăng, và ông có thể tìm kiếm một người thay thế có xu hướng nới lỏng chính sách hơn khi nhiệm kỳ Chủ tịch Fed của Powell kết thúc vào đầu năm sau. Những đồn đoán về việc sa thải cũng có thể leo thang.

Fed sẽ chờ xem nhưng sẽ cắt giảm lãi suất 50 điểm cơ bản vào tháng 12

Tuy nhiên, việc cắt giảm lãi suất cuối cùng cũng sẽ diễn ra. Tăng trưởng kinh tế chậm lại, thị trường việc làm yếu hơn và áp lực tiền lương thấp sẽ góp phần đảm bảo rằng lạm phát thực sự chỉ là tạm thời. Hơn nữa, những thay đổi trong động lực thị trường nhà ở đồng nghĩa với việc chi phí nhà ở, vốn là động lực chính của lạm phát trong những năm gần đây, sẽ ngày càng trở thành yếu tố kìm hãm. Xét đến việc tỷ lệ thất nghiệp thực sự có thể bắt đầu tăng, các nhà phân tích của ING tin rằng Fed sẽ sẵn sàng hơn trong việc bắt đầu cắt giảm lãi suất tại cuộc họp FOMC vào tháng 12, với mức cắt giảm ban đầu là 50 điểm cơ bản.

Ngoài ra, các nhà phân tích tin rằng Đạo luật Big Beautiful sẽ tạo thêm rất nhiều nợ, chủ yếu là vì nó sẽ khiến Đạo luật Việc làm và Cắt giảm Thuế năm 2017 trở thành vĩnh viễn, nhưng nó sẽ không làm gì để thúc đẩy tăng trưởng kinh tế. Điều này là do phần lớn dự luật chỉ đơn giản là gia hạn các khoản cắt giảm thuế dự kiến hết hạn vào cuối năm nay. Ngoài ra, các khoản cắt giảm thuế bổ sung mới được công bố (bao gồm cả việc cắt giảm thuế đối với tiền boa và tiền làm thêm giờ) bị bù đắp hơn bởi các khoản cắt giảm chi tiêu ròng - các khoản cắt giảm chi tiêu này chủ yếu áp dụng cho các gia đình có thu nhập thấp thông qua các chương trình Medicare và thực phẩm, đồng thời cũng giảm các lợi ích về thuế cho các dự án liên quan đến môi trường, xã hội và quản trị (ESG). Do đó, tăng trưởng kinh tế vào năm 2026 sẽ phải đối mặt với một lực cản ròng so với năm 2025, điều đó có nghĩa là rủi ro có thể nghiêng về phía Cục Dự trữ Liên bang phải nới lỏng nhiều hơn vào năm 2026 so với dự báo hiện tại, thay vì ít hơn.

Kể từ đầu năm, dự báo tăng trưởng GDP đồng thuận cho năm 2025 và 2026 đã giảm từ 2,2% xuống còn 1,5%, và cốt lõi của vấn đề nằm ở người tiêu dùng. Niềm tin của người tiêu dùng đã bị suy giảm, khiến chi tiêu tiêu dùng - vốn từng là động lực tăng trưởng kinh tế sau đại dịch - trì trệ trong sáu tháng qua.

Có ba lý do cho điều này. Thứ nhất, các hộ gia đình đang nhanh chóng nhận ra rằng thực ra họ đang phải gánh chịu phần lớn chi phí thuế quan, bất chấp tuyên bố của Tổng thống Trump rằng người nước ngoài sẽ gánh chịu. Với việc Hoa Kỳ tái áp đặt thuế quan đối với nhiều đối tác thương mại lớn trong những ngày gần đây, người tiêu dùng sẽ bị ám ảnh bởi ý nghĩ rằng việc tăng giá do thuế quan sẽ làm giảm sức mua của họ.

(Mức chi tiêu của người tiêu dùng Hoa Kỳ cho thấy mức tăng trưởng yếu kể từ tháng 12 năm ngoái (tháng 12 năm 2024 = 100)

Sự bất ổn thương mại gây tổn hại cho khu vực doanh nghiệp

Đồng thời, có nhận định cho rằng thị trường việc làm đang yếu hơn so với dữ liệu chính thức. Ngoại trừ các lĩnh vực giáo dục và y tế tư nhân, chính phủ, và giải trí và khách sạn, việc làm gần như trì trệ, và thực tế đã giảm trong chín tháng trong số 30 tháng qua. Ngoài ra, sự gia tăng số lượng Thông báo Điều chỉnh và Đào tạo lại Người lao động (thông báo trước 60 ngày mà hầu hết các công ty lớn phải đưa ra về việc sắp sa thải hàng loạt) cho thấy thị trường cần chuẩn bị cho nhiều đợt sa thải hơn trong nửa cuối năm và nguy cơ gia tăng tỷ lệ thất nghiệp.

Thứ ba, sự biến động của tài sản hộ gia đình đang gây lo ngại. Thị trường chứng khoán đã giảm 20% vào đầu năm nay nhưng đã phục hồi kể từ đó, và giờ đây, kho dự trữ tài sản lớn nhất của hầu hết người Mỹ, giá nhà, đang trở thành một vấn đề. Hiện nay, các vấn đề về khả năng chi trả nhà ở đang nổi lên khi lượng nhà rao bán tăng lên, và giá nhà đã giảm trong hai tháng liên tiếp.

Thứ tư, điều này đã khiến khu vực doanh nghiệp rơi vào tình thế bất ổn, với thuế quan và các vấn đề thương mại càng làm lu mờ triển vọng. Điều này dẫn đến chi tiêu đầu tư thậm chí còn yếu hơn, trong đó đầu tư nhà ở đặc biệt dễ bị tổn thương do biến động giá nhà. Tăng trưởng GDP trong quý II sẽ được thúc đẩy bởi sự sụt giảm mạnh của nhập khẩu, vốn đã tăng mạnh trong quý I do các công ty lách thuế quan, nhưng đà tăng này có thể sẽ đảo ngược trở lại trong quý III do Tổng thống Trump tiếp tục thúc đẩy tăng thuế đối với các đối tác thương mại lớn kể từ ngày 1 tháng 8.

Lạm phát do thuế quan sẽ gây ra cuộc xung đột gay gắt giữa Trump và Fed

Lạm phát đã ổn định trong những tháng gần đây, với mức tăng hàng tháng lần lượt là 0,1% và 0,2%, nhưng các nhà phân tích của ING cho rằng tác động của thuế quan sẽ chỉ được cảm nhận ba tháng sau tháng 4 và tháng 5. Điều này có nghĩa là chúng ta có thể thấy mức tăng hàng tháng là 0,4% hoặc thậm chí 0,5% trong báo cáo Chỉ số Giá tiêu dùng (CPI) tháng 7, tháng 8 và tháng 9. Tổng thống Trump đã thúc đẩy Fed ngay lập tức cắt giảm lãi suất 200-300 điểm cơ bản, và hai thành viên Ủy ban Thị trường Mở Liên bang (FOMC) mà ông bổ nhiệm trong nhiệm kỳ đầu tiên đã cho biết họ có thể bỏ phiếu cho việc cắt giảm lãi suất tại cuộc họp FOMC vào tháng 7. Tuy nhiên, các thành viên còn lại của ủy ban tin rằng họ có thời gian để chờ đợi, đặc biệt là khi xét đến báo cáo việc làm tháng 6 tốt hơn dự kiến gần đây.

Cục Dự trữ Liên bang (Fed) đã bị chỉ trích vì gọi việc tăng giá do cú sốc cung hậu đại dịch là "tạm thời", nhưng rồi lạm phát lại tăng vọt lên 9% vào năm 2022. Các nhà phân tích của ING suy đoán rằng hầu hết các thành viên FOMC sẽ muốn xác nhận rằng thuế quan chỉ là một sự thay đổi giá nhất thời chứ không phải là một yếu tố lâu dài hơn đối với lạm phát. Các nhà phân tích của ING tin rằng đến thời điểm diễn ra cuộc họp FOMC vào tháng 9, họ có thể không có đủ bằng chứng để xác nhận điều này, vì vậy chỉ có sự yếu kém rõ ràng trong dữ liệu việc làm mới có thể kích hoạt việc cắt giảm lãi suất vào thời điểm đó. Điều này có nghĩa là sự bất mãn của tổng thống đối với Jerome Powell sẽ gia tăng, và ông có thể tìm kiếm một người thay thế có xu hướng nới lỏng chính sách hơn khi nhiệm kỳ Chủ tịch Fed của Powell kết thúc vào đầu năm sau. Những đồn đoán về việc sa thải cũng có thể leo thang.

Fed sẽ chờ xem nhưng sẽ cắt giảm lãi suất 50 điểm cơ bản vào tháng 12

Tuy nhiên, việc cắt giảm lãi suất cuối cùng cũng sẽ diễn ra. Tăng trưởng kinh tế chậm lại, thị trường việc làm yếu hơn và áp lực tiền lương thấp sẽ góp phần đảm bảo rằng lạm phát thực sự chỉ là tạm thời. Hơn nữa, những thay đổi trong động lực thị trường nhà ở đồng nghĩa với việc chi phí nhà ở, vốn là động lực chính của lạm phát trong những năm gần đây, sẽ ngày càng trở thành yếu tố kìm hãm. Xét đến việc tỷ lệ thất nghiệp thực sự có thể bắt đầu tăng, các nhà phân tích của ING tin rằng Fed sẽ sẵn sàng hơn trong việc bắt đầu cắt giảm lãi suất tại cuộc họp FOMC vào tháng 12, với mức cắt giảm ban đầu là 50 điểm cơ bản.

Ngoài ra, các nhà phân tích tin rằng Đạo luật Big Beautiful sẽ tạo thêm rất nhiều nợ, chủ yếu là vì nó sẽ khiến Đạo luật Việc làm và Cắt giảm Thuế năm 2017 trở thành vĩnh viễn, nhưng nó sẽ không làm gì để thúc đẩy tăng trưởng kinh tế. Điều này là do phần lớn dự luật chỉ đơn giản là gia hạn các khoản cắt giảm thuế dự kiến hết hạn vào cuối năm nay. Ngoài ra, các khoản cắt giảm thuế bổ sung mới được công bố (bao gồm cả việc cắt giảm thuế đối với tiền boa và tiền làm thêm giờ) bị bù đắp hơn bởi các khoản cắt giảm chi tiêu ròng - các khoản cắt giảm chi tiêu này chủ yếu áp dụng cho các gia đình có thu nhập thấp thông qua các chương trình Medicare và thực phẩm, đồng thời cũng giảm các lợi ích về thuế cho các dự án liên quan đến môi trường, xã hội và quản trị (ESG). Do đó, tăng trưởng kinh tế vào năm 2026 sẽ phải đối mặt với một lực cản ròng so với năm 2025, điều đó có nghĩa là rủi ro có thể nghiêng về phía Cục Dự trữ Liên bang phải nới lỏng nhiều hơn vào năm 2026 so với dự báo hiện tại, thay vì ít hơn.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.