下周展望:特朗普与鲍威尔的纠葛、欧洲央行决议及大公司财报

2025-07-18 23:22:47

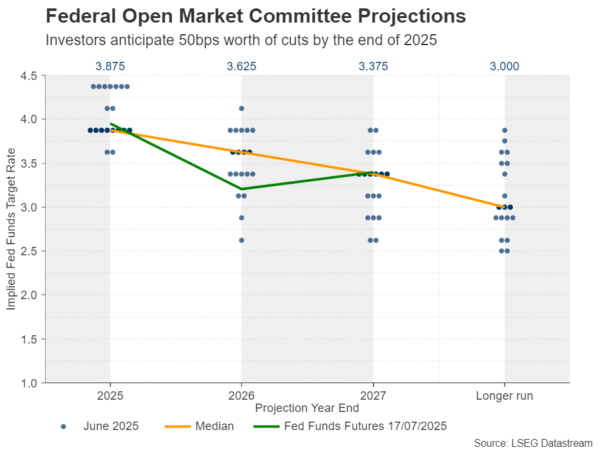

本周,美元继续跑赢所有主要货币对手,这仍得益于全球贸易局势不确定性引发的避险资金流入,以及关税对美国通胀构成的上行风险。

周二公布的消费者价格指数(CPI)数据显示,6月通胀加速上升,核心通胀主要由核心商品的强劲增长推动。这被视为关税引发通胀的证据,并促使投资者缩减降息押注,几乎抹去了7月降息的可能性。

即便是9月降息也并非板上钉钉,该次会议降息25个基点的概率已降至60%。尽管周三的生产者价格指数(PPI)数据显示上月生产者价格增速放缓,但投资者仍未重拾降息押注。

(联邦公开市场委员会的利率预测)

鲍威尔会在特朗普的压力下妥协吗?

下周议程包括将于周四公布的7月标普全球初步采购经理人指数,而更早之前的周二,美联储主席鲍威尔将在美联储主办的一场会议上发表讲话。随着美国总统特朗普近期加大对他的攻击力度,外界饶有兴趣地关注这种压力是否影响了他的立场。特朗普一再呼吁鲍威尔降息,本周有报道称,特朗普已与其他共和党人讨论了解雇鲍威尔的想法。不过,特朗普很快淡化了这些讨论,称“极不可能”解雇这位美联储主席。

因此,若鲍威尔坚持捍卫美联储独立性,再次强调应保持耐心、等待更多数据揭示关税影响,美元可能会延续反弹态势。话虽如此,现在就断言美元将出现看涨逆转还为时过早。诚然,作为全球储备货币,美元近期对加剧关税相关焦虑的新闻反应积极,但如果关税开始重燃衰退担忧,交易员可能会重现4月的操作——抛售美元。

周四的采购经理人指数将提供全球最大经济体在贸易不确定性背景下最新的表现图景,其中价格指数和就业分项指数可能会引发额外关注。6月成屋销售数据将于周三公布,同月新屋销售数据则于周四公布。

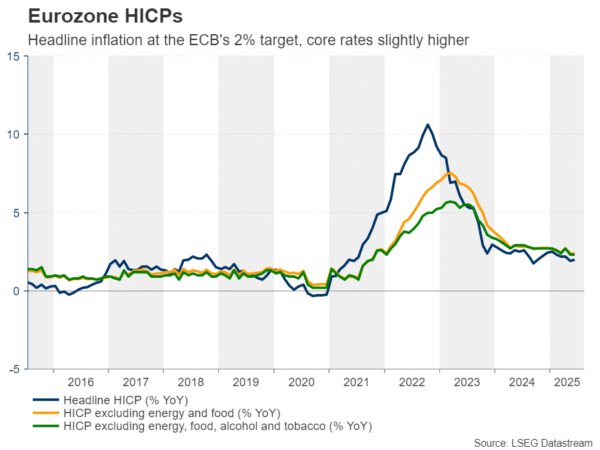

拉加德此次会更鸽派吗?

欧元区方面,欧洲央行将于周四召开货币政策会议。6月,欧洲央行决定降息25个基点,将存款利率降至2.0%。在新闻发布会上,行长拉加德指出,当前的利率路径处于“良好状态”,而决议公布几天后,路透社的一篇报道称,会议上各方普遍同意7月按兵不动,部分委员还主张暂停更长时间。

此后,国内生产总值(GDP)数据显示一季度增长高于预期,4月零售销售也加速增长。整体通胀回升至该行2%的目标水平,核心通胀稳定在2.4%,这印证了欧洲央行可能在再次降息前等待一段时间的观点。根据货币市场数据,投资者预计本轮宽松周期结束前仅会再降息25个基点,且完全预计在12月实施。

(欧元区消费者物价指数(HICP)的年度同比变化情况。总体通胀接近欧洲央行2%的目标,核心通胀率略高。)

然而,即便欧洲央行维持利率不变,特朗普威胁对欧洲商品加征30%关税的举动也可能令该行决策复杂化。若拉加德此次对贸易局势表现出更多担忧,投资者可能会提前预期下次降息时间,这可能对欧元构成压力。决议前公布的7月初步采购经理人指数若表现不佳,可能促使交易员在利率声明前就加大降息押注。

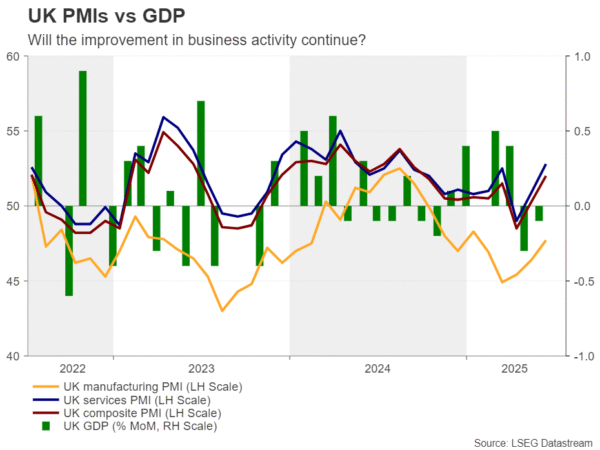

英镑交易员押注英国央行8月降息,英国采购经理人指数成焦点

英镑交易员也需消化采购经理人指数,因为欧元区数据公布后不久,英国的初步数据就将出炉。本周,英国消费者价格指数数据显示6月通胀意外加速,但这几乎未改变市场对英国央行8月降息的押注。

毕竟,英国央行近期因劳动力市场恶化而立场鸽派,且早已意识到今年通胀会加速上升。考虑到这一点,采购经理人指数对降息押注的影响可能超过通胀数据。6月数据显示商业活动有所改善,若7月这一趋势延续,交易员可能会有信心缩减降息押注。即便他们仍坚信8月降息合理,也可能将下次降息时间从12月推迟至明年2月。周五公布的强劲零售销售数据也可能有所帮助,助力英镑收复近期部分失地。

(2022年到2025年英国采购经理人指数(PMIs)与国内生产总值(GDP)的对比情况)

其他方面,澳大利亚储备银行将于周二公布最新决议纪要,周五亚洲时段将公布日本7月东京消费者价格指数。

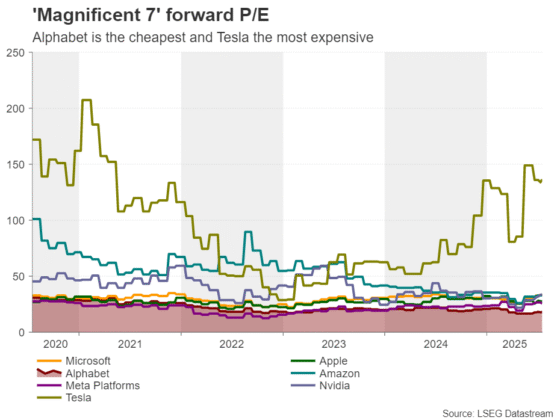

华尔街聚焦Alphabet和特斯拉财报

财报方面,谷歌母公司Alphabet和埃隆·马斯克旗下的特斯拉将于周三收盘后公布业绩。

先看Alphabet,上一季度业绩超预期,但分析师预计第二季度增长将放缓。每股收益预计从第一季度的2.27美元降至2.18美元,营收预计从902亿美元增至939亿美元,但同比增速将从12.04%降至10.85%。

(Magnificent7科技公司在2020年至2025年的前瞻市盈率变化)

人工智能聊天机器人的兴起对谷歌搜索业务构成冲击,拖累广告收入。因此,投资者可能会关注该公司如何扩大自有Gemini聊天机器人的用户基础,同时不进一步损害传统搜索使用率。鉴于Alphabet的远期市盈率已从今年高点21.56倍降至18.4倍,良好的业绩可能有助于该股延续4月开启的反弹势头。

再看特斯拉,其一季度财报显示营收下降9%,管理层还撤回了全年展望,理由是“不断变化的贸易政策”和“不确定的宏观经济环境”。

因此,市场焦点可能落在2025年展望,以及马斯克对关税和整体政治局势的任何评论上,尤其是在他与美国总统特朗普公开争执之后。投资者还渴望了解Robotaxi(自动驾驶出租车)计划的最新进展。有报道称,奥斯汀推出的Robotaxi出现驾驶不稳问题,马斯克是否会回应安全担忧并恢复市场对公司自动驾驶计划的信心,值得关注。

周二公布的消费者价格指数(CPI)数据显示,6月通胀加速上升,核心通胀主要由核心商品的强劲增长推动。这被视为关税引发通胀的证据,并促使投资者缩减降息押注,几乎抹去了7月降息的可能性。

即便是9月降息也并非板上钉钉,该次会议降息25个基点的概率已降至60%。尽管周三的生产者价格指数(PPI)数据显示上月生产者价格增速放缓,但投资者仍未重拾降息押注。

(联邦公开市场委员会的利率预测)

鲍威尔会在特朗普的压力下妥协吗?

下周议程包括将于周四公布的7月标普全球初步采购经理人指数,而更早之前的周二,美联储主席鲍威尔将在美联储主办的一场会议上发表讲话。随着美国总统特朗普近期加大对他的攻击力度,外界饶有兴趣地关注这种压力是否影响了他的立场。特朗普一再呼吁鲍威尔降息,本周有报道称,特朗普已与其他共和党人讨论了解雇鲍威尔的想法。不过,特朗普很快淡化了这些讨论,称“极不可能”解雇这位美联储主席。

因此,若鲍威尔坚持捍卫美联储独立性,再次强调应保持耐心、等待更多数据揭示关税影响,美元可能会延续反弹态势。话虽如此,现在就断言美元将出现看涨逆转还为时过早。诚然,作为全球储备货币,美元近期对加剧关税相关焦虑的新闻反应积极,但如果关税开始重燃衰退担忧,交易员可能会重现4月的操作——抛售美元。

周四的采购经理人指数将提供全球最大经济体在贸易不确定性背景下最新的表现图景,其中价格指数和就业分项指数可能会引发额外关注。6月成屋销售数据将于周三公布,同月新屋销售数据则于周四公布。

拉加德此次会更鸽派吗?

欧元区方面,欧洲央行将于周四召开货币政策会议。6月,欧洲央行决定降息25个基点,将存款利率降至2.0%。在新闻发布会上,行长拉加德指出,当前的利率路径处于“良好状态”,而决议公布几天后,路透社的一篇报道称,会议上各方普遍同意7月按兵不动,部分委员还主张暂停更长时间。

此后,国内生产总值(GDP)数据显示一季度增长高于预期,4月零售销售也加速增长。整体通胀回升至该行2%的目标水平,核心通胀稳定在2.4%,这印证了欧洲央行可能在再次降息前等待一段时间的观点。根据货币市场数据,投资者预计本轮宽松周期结束前仅会再降息25个基点,且完全预计在12月实施。

(欧元区消费者物价指数(HICP)的年度同比变化情况。总体通胀接近欧洲央行2%的目标,核心通胀率略高。)

然而,即便欧洲央行维持利率不变,特朗普威胁对欧洲商品加征30%关税的举动也可能令该行决策复杂化。若拉加德此次对贸易局势表现出更多担忧,投资者可能会提前预期下次降息时间,这可能对欧元构成压力。决议前公布的7月初步采购经理人指数若表现不佳,可能促使交易员在利率声明前就加大降息押注。

英镑交易员押注英国央行8月降息,英国采购经理人指数成焦点

英镑交易员也需消化采购经理人指数,因为欧元区数据公布后不久,英国的初步数据就将出炉。本周,英国消费者价格指数数据显示6月通胀意外加速,但这几乎未改变市场对英国央行8月降息的押注。

毕竟,英国央行近期因劳动力市场恶化而立场鸽派,且早已意识到今年通胀会加速上升。考虑到这一点,采购经理人指数对降息押注的影响可能超过通胀数据。6月数据显示商业活动有所改善,若7月这一趋势延续,交易员可能会有信心缩减降息押注。即便他们仍坚信8月降息合理,也可能将下次降息时间从12月推迟至明年2月。周五公布的强劲零售销售数据也可能有所帮助,助力英镑收复近期部分失地。

(2022年到2025年英国采购经理人指数(PMIs)与国内生产总值(GDP)的对比情况)

其他方面,澳大利亚储备银行将于周二公布最新决议纪要,周五亚洲时段将公布日本7月东京消费者价格指数。

华尔街聚焦Alphabet和特斯拉财报

财报方面,谷歌母公司Alphabet和埃隆·马斯克旗下的特斯拉将于周三收盘后公布业绩。

先看Alphabet,上一季度业绩超预期,但分析师预计第二季度增长将放缓。每股收益预计从第一季度的2.27美元降至2.18美元,营收预计从902亿美元增至939亿美元,但同比增速将从12.04%降至10.85%。

(Magnificent7科技公司在2020年至2025年的前瞻市盈率变化)

人工智能聊天机器人的兴起对谷歌搜索业务构成冲击,拖累广告收入。因此,投资者可能会关注该公司如何扩大自有Gemini聊天机器人的用户基础,同时不进一步损害传统搜索使用率。鉴于Alphabet的远期市盈率已从今年高点21.56倍降至18.4倍,良好的业绩可能有助于该股延续4月开启的反弹势头。

再看特斯拉,其一季度财报显示营收下降9%,管理层还撤回了全年展望,理由是“不断变化的贸易政策”和“不确定的宏观经济环境”。

因此,市场焦点可能落在2025年展望,以及马斯克对关税和整体政治局势的任何评论上,尤其是在他与美国总统特朗普公开争执之后。投资者还渴望了解Robotaxi(自动驾驶出租车)计划的最新进展。有报道称,奥斯汀推出的Robotaxi出现驾驶不稳问题,马斯克是否会回应安全担忧并恢复市场对公司自动驾驶计划的信心,值得关注。

- 风险提示及免责条款

- 市场有风险,投资需谨慎。本文内容仅提供参考,不构成个人投资建议,也未考虑到某些用户特殊的投资目标,财务状况或其他需要。据此投资,责任自负。