Cổ phiếu CBOT: Trận đấu cuối cùng trước kỳ nghỉ lễ Độc lập! Các quỹ đột nhiên đảo ngược hoạt động: Tại sao họ mua đậu nành ở mức giá thấp trong khi bán dầu đậu nành?

2025-07-04 10:35:54

Vào thứ sáu (ngày 4 tháng 7), thị trường tương lai ngũ cốc của Sàn giao dịch Chicago (CBOT) cho thấy xu hướng phân kỳ vào ngày giao dịch cuối cùng của tuần, chịu ảnh hưởng của ảnh hưởng kết hợp của các điều chỉnh vị thế trước kỳ nghỉ lễ Độc lập của Hoa Kỳ, dữ liệu bán hàng xuất khẩu được cải thiện và dự báo thời tiết thuận lợi. Giá tương lai đậu nành và bột đậu nành tăng nhẹ do lệnh bán khống và nhu cầu xuất khẩu phục hồi, trong khi giá tương lai dầu đậu nành giảm do áp lực bán của quỹ. Giá tương lai ngô và lúa mì đang dao động giữa áp lực cung toàn cầu và thời tiết thuận lợi, với biến động giá hạn chế. Dữ liệu vị thế cho thấy các quỹ hàng hóa có sự khác biệt rõ ràng trong các chiến lược vị thế ngắn hạn và dài hạn, phản ánh sự không chắc chắn của thị trường về mô hình cung và cầu trong tương lai. Bài viết này sẽ kết hợp các thay đổi vị thế mới nhất, động lực cơ bản và các yếu tố cơ bản để phân tích sâu sắc tâm lý thị trường tương lai của lúa mì, đậu nành, dầu đậu nành, bột đậu nành và ngô cũng như tác động của nó đến xu hướng, đồng thời hướng đến hướng đi trong tương lai.

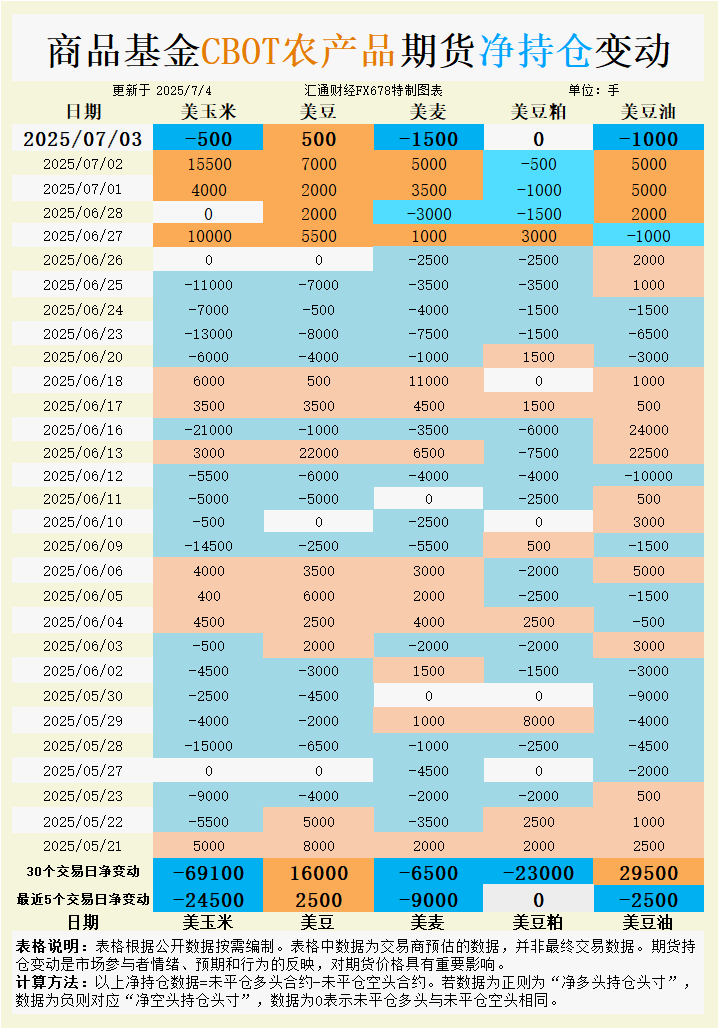

Theo quan sát, kết quả ước tính của các thương nhân nước ngoài cho thấy:

Vào ngày 3 tháng 7 năm 2025, các quỹ hàng hóa:

Tăng vị thế mua ròng đầu cơ ngô CBOT; tăng vị thế mua ròng đầu cơ đậu nành CBOT; tăng vị thế mua ròng đầu cơ lúa mì CBOT; tăng vị thế mua ròng đầu cơ bột đậu nành CBOT; tăng vị thế mua ròng đầu cơ dầu đậu nành CBOT.

Trong năm ngày giao dịch vừa qua, các quỹ hàng hóa:

Tăng bán ròng đầu cơ ngô CBOT; tăng mua ròng đầu cơ đậu nành CBOT; tăng bán ròng đầu cơ lúa mì CBOT; vị thế mua mở và vị thế bán mở bột đậu nành CBOT bằng nhau; tăng bán ròng đầu cơ dầu đậu nành CBOT;

Trong 30 ngày giao dịch gần đây nhất, các quỹ hàng hóa:

Tăng vị thế bán ròng đầu cơ ngô CBOT; tăng vị thế mua ròng đầu cơ đậu nành CBOT; tăng vị thế bán ròng đầu cơ lúa mì CBOT; tăng vị thế bán ròng đầu cơ bột đậu nành CBOT; tăng vị thế mua ròng đầu cơ dầu đậu nành CBOT.

Xem biểu đồ để biết dữ liệu thay đổi cụ thể.

Hợp đồng tương lai lúa mì CBOT đóng cửa dao động nhẹ vào ngày giao dịch cuối cùng của tuần, chịu ảnh hưởng của tác động kết hợp của nguồn cung toàn cầu dồi dào và tiến độ thu hoạch trong nước tại Hoa Kỳ. Hợp đồng lúa mì cứng đỏ mùa đông tháng 9 (KWU25) đóng cửa tăng 6,25 cent/giạ ở mức 5,36 đô la/giạ, nhưng tâm lý chung của thị trường vẫn thận trọng. Dữ liệu vị thế cho thấy các quỹ hàng hóa đã tăng vị thế mua ròng đầu cơ của họ đối với lúa mì thêm 1.500 lô vào ngày 3 tháng 7, nhưng vị thế bán ròng tăng 9.000 lô trong năm ngày giao dịch gần nhất và vị thế bán ròng tích lũy được 6.500 lô trong 30 ngày giao dịch, cho thấy kỳ vọng giảm giá của thị trường đối với giá lúa mì chiếm ưu thế. Về mặt cơ sở, cơ sở giao ngay của lúa mì cứng đỏ mùa đông tại vùng đồng bằng của Hoa Kỳ đã ổn định và tăng. Ví dụ, cơ sở tại Wichita, Kansas, thu hẹp từ -25 cent/giạ xuống -40 cent/giạ, phản ánh nhu cầu trong nước ổn định tại Hoa Kỳ. Tuy nhiên, mức giá cao hơn về protein đã giảm, với mức giá cao hơn của lúa mì có hàm lượng protein 12,6% giảm 85 cent/giạ, cho thấy nhu cầu đối với lúa mì chất lượng cao yếu.

Theo quan điểm cơ bản, nguồn cung lúa mì toàn cầu là đủ, và năng suất cây trồng ở châu Âu, Nga và Ukraine dự kiến sẽ cao, mặc dù thời tiết khắc nghiệt đã gây ra một số xáo trộn. Tiến độ trồng lúa mì của Argentina cho năm 2025/26 đã đạt 78,2%. Thời tiết lạnh có lợi cho sự phát triển của cây trồng và sản lượng dự kiến sẽ tăng đều đặn. Vụ lúa mì mùa đông của Hoa Kỳ đang tiến triển thuận lợi, nhưng tình trạng cung vượt cầu toàn cầu hạn chế giá tăng. Tâm lý thị trường đã bị xáo trộn trong thời gian ngắn bởi lời lẽ về thuế quan và các nhà đầu tư đang chú ý đến các xu hướng chính sách trong tương lai. Trong ngắn hạn, giá lúa mì tương lai có thể dao động trong khoảng 5,00-5,50 đô la Mỹ một giạ và cần chú ý đến tiến độ thu hoạch tại các khu vực sản xuất của Hoa Kỳ và động lực đấu thầu quốc tế.

Giá đậu tương tương lai CBOT tăng nhẹ vào thứ năm, với hợp đồng tháng 11 đóng cửa tăng 0,1% và mức tăng hàng tuần đạt 2,4%, đảo ngược mức giảm 3,4% của tuần trước. Dữ liệu vị thế cho thấy các quỹ hàng hóa đã tăng vị thế mua ròng đậu tương của họ thêm 500 lô vào ngày 3 tháng 7 và vị thế mua ròng của họ đã tăng 2.500 lô trong năm ngày giao dịch gần nhất, với vị thế mua ròng tích lũy là 16.000 lô trong 30 ngày giao dịch, phản ánh rằng tâm lý tăng giá của thị trường đối với giá đậu tương đã ấm lên. Về cơ sở, cơ sở đậu tương trong nước tại Hoa Kỳ vẫn ổn định, phản ánh nhu cầu xuất khẩu phục hồi nhẹ. Báo cáo của USDA cho thấy tính đến tuần ngày 26 tháng 6, doanh số bán ròng xuất khẩu đậu tương trong năm 2024/25 là 462.000 tấn, tăng so với mức 403.000 tấn của tuần trước. Các nhà xuất khẩu tư nhân báo cáo đã bán 226.000 tấn đậu tương đến các điểm đến chưa xác định, càng thúc đẩy thêm niềm tin của thị trường.

Về mặt cơ bản, trong 6-10 ngày tới, 61% các tiểu bang sản xuất đậu nành chính tại Hoa Kỳ sẽ có nhiệt độ cao hơn bình thường và 89% diện tích sẽ có lượng mưa nhiều hơn, thuận lợi cho sự phát triển của cây trồng trước khi ra hoa và hình thành quả. Báo cáo hạn hán của USDA cho thấy tính đến ngày 1 tháng 7, chỉ có 8% diện tích trồng đậu nành bị ảnh hưởng bởi hạn hán, giảm 4 điểm phần trăm so với tuần trước, cho thấy áp lực cung trong nước tại Hoa Kỳ đã giảm bớt. Tuy nhiên, kỳ vọng về vụ thu hoạch đậu nành của Brazil và sản lượng 50,3 triệu tấn của Argentina (tăng 100.000 tấn so với năm ngoái) đã kìm hãm nguồn cung toàn cầu. Mối lo ngại của thị trường về luận điệu thuế quan đã giảm bớt, nhưng chúng ta vẫn cần cảnh giác về những bất ổn trong chính sách. Giá đậu nành tương lai dự kiến sẽ hợp nhất trong phạm vi 10,50-11,00 đô la Mỹ một giạ trong ngắn hạn, với sự chú ý được dành cho nhịp độ xuất khẩu của Nam Mỹ và dữ liệu đánh giá mùa vụ của Hoa Kỳ.

Giá dầu đậu nành tương lai CBOT giảm 0,7% vào thứ năm, với hợp đồng tháng 12 giao dịch trong phạm vi 54,45-55,19 cent/giạ, vẫn tăng 3,9% trong tuần. Dữ liệu vị thế cho thấy các quỹ hàng hóa đã bán 1.000 lô dầu đậu nành vào ngày 3 tháng 7 và vị thế bán ròng tăng 2.500 lô trong năm ngày giao dịch gần nhất, nhưng vị thế mua ròng tích lũy lên 29.500 lô trong 30 ngày giao dịch, cho thấy tâm lý giảm giá ngắn hạn cùng tồn tại với kỳ vọng tăng giá dài hạn. Khối lượng giao dịch giảm từ 59.019 lô vào thứ tư xuống 49.818 lô và vị thế bán tăng lên 264.200 lô, phản ánh sự sụt giảm nhẹ trong hoạt động thị trường. Về cơ sở, cơ sở dầu đậu nành trong nước tại Hoa Kỳ vẫn mạnh và nhu cầu thị trường xuất khẩu đã cung cấp một số hỗ trợ cho giá. Báo cáo của USDA cho thấy tính đến tuần ngày 26 tháng 6, doanh số bán ròng dầu đậu nành xuất khẩu trong năm 2024/25 là 12.000 tấn, cao hơn 4.000 tấn trong tuần trước, cho thấy nhu cầu đã tăng lên.

Về mặt cơ bản, nguồn cung dầu thực vật toàn cầu dồi dào, và vụ thu hoạch đậu nành bội thu dự kiến ở Nam Mỹ và lượng dầu cọ dự trữ cao ở Malaysia đã kìm hãm giá dầu đậu nành. Kỳ vọng lạc quan về chính sách nhiên liệu sinh học của Hoa Kỳ cung cấp một số hỗ trợ cho thị trường, nhưng nhu cầu toàn cầu yếu và nguồn cung tăng ở Nam Mỹ hạn chế đà tăng. Trong ngắn hạn, giá dầu đậu nành tương lai có thể dao động trong khoảng 54,00-56,00 cent/giạ, và cần chú ý đến dữ liệu nghiền của Hoa Kỳ và động lực của thị trường dầu và mỡ quốc tế.

Giá tương lai bột đậu nành CBOT tăng 0,5% vào thứ năm, với hợp đồng tháng 12 tăng 1,3% theo tuần, chấm dứt bốn tuần thua lỗ. Dữ liệu vị thế cho thấy các quỹ hàng hóa về cơ bản không thay đổi trên thị trường bột đậu nành vào ngày 3 tháng 7, với các vị thế mua và bán cân bằng trong năm ngày giao dịch gần nhất và một vị thế bán ròng tích lũy được 23.000 lô trong 30 ngày giao dịch, phản ánh sự thiếu tin tưởng của thị trường vào việc giá tăng. Báo cáo của USDA cho thấy tính đến tuần ngày 26 tháng 6, doanh số bán ròng xuất khẩu bột đậu nành trong năm 2024/25 là 306.200 tấn, cao hơn đáng kể so với 94.000 tấn trong tuần trước và doanh số bán ròng trong năm 2025/26 là 397.400 tấn, cao hơn 166.100 tấn trong tuần trước. Các nhà xuất khẩu tư nhân báo cáo đã bán được 195.000 tấn bột đậu nành đến các điểm đến không xác định, thúc đẩy tâm lý thị trường. Xét về cơ sở, giá bột đậu nành trong nước tại Hoa Kỳ giảm nhẹ, phản ánh sự mất cân bằng giữa cung và cầu.

Theo quan điểm cơ bản, khối lượng nghiền trong nước cao tại Hoa Kỳ, nguồn cung đậu nành dồi dào tại Nam Mỹ và nhu cầu thức ăn chăn nuôi toàn cầu tăng trưởng ổn định nhưng yếu đã hạn chế không gian tăng giá bột đậu nành. Vụ thu hoạch đậu nành bội thu tại Argentina đã làm trầm trọng thêm áp lực cung. Dự kiến giá bột đậu nành tương lai sẽ dao động trong khoảng 290-310 đô la Mỹ/tấn ngắn trong ngắn hạn và cần chú ý đến dữ liệu lô hàng xuất khẩu của Hoa Kỳ và nhịp độ của vụ đậu nành mới tại Nam Mỹ.

Giá ngô tương lai CBOT biến động hạn chế vào thứ năm, với giá bị ảnh hưởng bởi thời tiết thuận lợi tại Hoa Kỳ và áp lực cung toàn cầu. Dữ liệu vị thế cho thấy các quỹ hàng hóa đã tăng vị thế mua ngô ròng thêm 500 lô vào ngày 3 tháng 7, nhưng vị thế bán ròng tăng 24.500 lô trong năm ngày giao dịch gần nhất và vị thế bán ròng tích lũy thêm 69.100 lô trong 30 ngày giao dịch, cho thấy tâm lý bi quan mạnh mẽ trên thị trường. Về cơ sở, cơ sở ngô trong nước tại Hoa Kỳ vẫn ổn định, phản ánh nhu cầu xuất khẩu yếu. Báo cáo của USDA cho thấy tính đến tuần ngày 26 tháng 6, doanh số xuất khẩu ngô ròng trong năm 2024/25 dự kiến sẽ đạt từ 400.000 đến 1 triệu tấn và các nhà xuất khẩu tư nhân báo cáo đã bán được 150.000 tấn ngô đến các điểm đến chưa xác định, cho thấy nhu cầu phục hồi nhẹ.

Về mặt cơ bản, trong 6-10 ngày tới, 61,11% các tiểu bang sản xuất ngô chính tại Hoa Kỳ sẽ có nhiệt độ cao hơn bình thường và 78% diện tích sẽ có lượng mưa nhiều hơn, thuận lợi cho sự phát triển của cây trồng. Báo cáo hạn hán của USDA cho thấy tính đến ngày 1 tháng 7, chỉ có 12% diện tích trồng ngô bị ảnh hưởng bởi hạn hán, giảm 4 điểm phần trăm so với tuần trước. Dự báo sản lượng ngô của Brazil cho năm 2024/25 đã được nâng lên và tiến độ thu hoạch ngô của Argentina đã đạt 61,7%, với sản lượng ước tính là 49 triệu tấn. Nguồn cung toàn cầu dồi dào đang kìm hãm giá. Giá ngô tương lai dự kiến sẽ dao động trong khoảng 4,50-4,80 đô la Mỹ một giạ trong ngắn hạn và cần chú ý đến thời tiết ở các khu vực sản xuất của Hoa Kỳ và động lực xuất khẩu của Nam Mỹ.

Thị trường ngũ cốc tương lai CBOT sẽ duy trì mô hình biến động trong ngắn hạn. Giá lúa mì tương lai bị kìm hãm bởi nguồn cung toàn cầu dồi dào và có thể dao động trong phạm vi 5,00-5,50 đô la/giạ. Giá đậu nành tương lai dự kiến sẽ hợp nhất trong phạm vi 10,50-11,00 đô la/giạ, được hỗ trợ bởi nhu cầu bù trừ bán khống và xuất khẩu. Giá dầu đậu nành tương lai bị ảnh hưởng bởi hoạt động bán quỹ và áp lực cung toàn cầu và có thể dao động trong phạm vi 54,00-56,00 cent/giạ. Giá bột đậu nành tương lai được hỗ trợ đôi chút bởi doanh số xuất khẩu được cải thiện, nhưng cân bằng cung cầu hạn chế mức tăng và dự kiến sẽ dao động trong phạm vi 290-310 đô la/tấn ngắn. Giá ngô tương lai có thể hợp nhất trong phạm vi 4,50-4,80 đô la/giạ trong điều kiện thời tiết thuận lợi và áp lực cung toàn cầu. Các nhà đầu tư cần chú ý chặt chẽ đến thời tiết tại các khu vực sản xuất của Hoa Kỳ, nhịp độ xuất khẩu của Nam Mỹ và tiến trình của các biện pháp thuế quan để nắm bắt được hướng đi của thị trường.

Theo quan sát, kết quả ước tính của các thương nhân nước ngoài cho thấy:

Vào ngày 3 tháng 7 năm 2025, các quỹ hàng hóa:

Tăng vị thế mua ròng đầu cơ ngô CBOT; tăng vị thế mua ròng đầu cơ đậu nành CBOT; tăng vị thế mua ròng đầu cơ lúa mì CBOT; tăng vị thế mua ròng đầu cơ bột đậu nành CBOT; tăng vị thế mua ròng đầu cơ dầu đậu nành CBOT.

Trong năm ngày giao dịch vừa qua, các quỹ hàng hóa:

Tăng bán ròng đầu cơ ngô CBOT; tăng mua ròng đầu cơ đậu nành CBOT; tăng bán ròng đầu cơ lúa mì CBOT; vị thế mua mở và vị thế bán mở bột đậu nành CBOT bằng nhau; tăng bán ròng đầu cơ dầu đậu nành CBOT;

Trong 30 ngày giao dịch gần đây nhất, các quỹ hàng hóa:

Tăng vị thế bán ròng đầu cơ ngô CBOT; tăng vị thế mua ròng đầu cơ đậu nành CBOT; tăng vị thế bán ròng đầu cơ lúa mì CBOT; tăng vị thế bán ròng đầu cơ bột đậu nành CBOT; tăng vị thế mua ròng đầu cơ dầu đậu nành CBOT.

Xem biểu đồ để biết dữ liệu thay đổi cụ thể.

Lúa mì: Áp lực cung toàn cầu và sự hỗ trợ của thời tiết cùng tồn tại

Hợp đồng tương lai lúa mì CBOT đóng cửa dao động nhẹ vào ngày giao dịch cuối cùng của tuần, chịu ảnh hưởng của tác động kết hợp của nguồn cung toàn cầu dồi dào và tiến độ thu hoạch trong nước tại Hoa Kỳ. Hợp đồng lúa mì cứng đỏ mùa đông tháng 9 (KWU25) đóng cửa tăng 6,25 cent/giạ ở mức 5,36 đô la/giạ, nhưng tâm lý chung của thị trường vẫn thận trọng. Dữ liệu vị thế cho thấy các quỹ hàng hóa đã tăng vị thế mua ròng đầu cơ của họ đối với lúa mì thêm 1.500 lô vào ngày 3 tháng 7, nhưng vị thế bán ròng tăng 9.000 lô trong năm ngày giao dịch gần nhất và vị thế bán ròng tích lũy được 6.500 lô trong 30 ngày giao dịch, cho thấy kỳ vọng giảm giá của thị trường đối với giá lúa mì chiếm ưu thế. Về mặt cơ sở, cơ sở giao ngay của lúa mì cứng đỏ mùa đông tại vùng đồng bằng của Hoa Kỳ đã ổn định và tăng. Ví dụ, cơ sở tại Wichita, Kansas, thu hẹp từ -25 cent/giạ xuống -40 cent/giạ, phản ánh nhu cầu trong nước ổn định tại Hoa Kỳ. Tuy nhiên, mức giá cao hơn về protein đã giảm, với mức giá cao hơn của lúa mì có hàm lượng protein 12,6% giảm 85 cent/giạ, cho thấy nhu cầu đối với lúa mì chất lượng cao yếu.

Theo quan điểm cơ bản, nguồn cung lúa mì toàn cầu là đủ, và năng suất cây trồng ở châu Âu, Nga và Ukraine dự kiến sẽ cao, mặc dù thời tiết khắc nghiệt đã gây ra một số xáo trộn. Tiến độ trồng lúa mì của Argentina cho năm 2025/26 đã đạt 78,2%. Thời tiết lạnh có lợi cho sự phát triển của cây trồng và sản lượng dự kiến sẽ tăng đều đặn. Vụ lúa mì mùa đông của Hoa Kỳ đang tiến triển thuận lợi, nhưng tình trạng cung vượt cầu toàn cầu hạn chế giá tăng. Tâm lý thị trường đã bị xáo trộn trong thời gian ngắn bởi lời lẽ về thuế quan và các nhà đầu tư đang chú ý đến các xu hướng chính sách trong tương lai. Trong ngắn hạn, giá lúa mì tương lai có thể dao động trong khoảng 5,00-5,50 đô la Mỹ một giạ và cần chú ý đến tiến độ thu hoạch tại các khu vực sản xuất của Hoa Kỳ và động lực đấu thầu quốc tế.

Đậu nành: Việc che đậy bán khống thúc đẩy sự phục hồi, cân bằng cung cầu hạn chế mức tăng

Giá đậu tương tương lai CBOT tăng nhẹ vào thứ năm, với hợp đồng tháng 11 đóng cửa tăng 0,1% và mức tăng hàng tuần đạt 2,4%, đảo ngược mức giảm 3,4% của tuần trước. Dữ liệu vị thế cho thấy các quỹ hàng hóa đã tăng vị thế mua ròng đậu tương của họ thêm 500 lô vào ngày 3 tháng 7 và vị thế mua ròng của họ đã tăng 2.500 lô trong năm ngày giao dịch gần nhất, với vị thế mua ròng tích lũy là 16.000 lô trong 30 ngày giao dịch, phản ánh rằng tâm lý tăng giá của thị trường đối với giá đậu tương đã ấm lên. Về cơ sở, cơ sở đậu tương trong nước tại Hoa Kỳ vẫn ổn định, phản ánh nhu cầu xuất khẩu phục hồi nhẹ. Báo cáo của USDA cho thấy tính đến tuần ngày 26 tháng 6, doanh số bán ròng xuất khẩu đậu tương trong năm 2024/25 là 462.000 tấn, tăng so với mức 403.000 tấn của tuần trước. Các nhà xuất khẩu tư nhân báo cáo đã bán 226.000 tấn đậu tương đến các điểm đến chưa xác định, càng thúc đẩy thêm niềm tin của thị trường.

Về mặt cơ bản, trong 6-10 ngày tới, 61% các tiểu bang sản xuất đậu nành chính tại Hoa Kỳ sẽ có nhiệt độ cao hơn bình thường và 89% diện tích sẽ có lượng mưa nhiều hơn, thuận lợi cho sự phát triển của cây trồng trước khi ra hoa và hình thành quả. Báo cáo hạn hán của USDA cho thấy tính đến ngày 1 tháng 7, chỉ có 8% diện tích trồng đậu nành bị ảnh hưởng bởi hạn hán, giảm 4 điểm phần trăm so với tuần trước, cho thấy áp lực cung trong nước tại Hoa Kỳ đã giảm bớt. Tuy nhiên, kỳ vọng về vụ thu hoạch đậu nành của Brazil và sản lượng 50,3 triệu tấn của Argentina (tăng 100.000 tấn so với năm ngoái) đã kìm hãm nguồn cung toàn cầu. Mối lo ngại của thị trường về luận điệu thuế quan đã giảm bớt, nhưng chúng ta vẫn cần cảnh giác về những bất ổn trong chính sách. Giá đậu nành tương lai dự kiến sẽ hợp nhất trong phạm vi 10,50-11,00 đô la Mỹ một giạ trong ngắn hạn, với sự chú ý được dành cho nhịp độ xuất khẩu của Nam Mỹ và dữ liệu đánh giá mùa vụ của Hoa Kỳ.

Dầu đậu nành: Bán quỹ gây áp lực lên dầu, nhu cầu xuất khẩu hỗ trợ

Giá dầu đậu nành tương lai CBOT giảm 0,7% vào thứ năm, với hợp đồng tháng 12 giao dịch trong phạm vi 54,45-55,19 cent/giạ, vẫn tăng 3,9% trong tuần. Dữ liệu vị thế cho thấy các quỹ hàng hóa đã bán 1.000 lô dầu đậu nành vào ngày 3 tháng 7 và vị thế bán ròng tăng 2.500 lô trong năm ngày giao dịch gần nhất, nhưng vị thế mua ròng tích lũy lên 29.500 lô trong 30 ngày giao dịch, cho thấy tâm lý giảm giá ngắn hạn cùng tồn tại với kỳ vọng tăng giá dài hạn. Khối lượng giao dịch giảm từ 59.019 lô vào thứ tư xuống 49.818 lô và vị thế bán tăng lên 264.200 lô, phản ánh sự sụt giảm nhẹ trong hoạt động thị trường. Về cơ sở, cơ sở dầu đậu nành trong nước tại Hoa Kỳ vẫn mạnh và nhu cầu thị trường xuất khẩu đã cung cấp một số hỗ trợ cho giá. Báo cáo của USDA cho thấy tính đến tuần ngày 26 tháng 6, doanh số bán ròng dầu đậu nành xuất khẩu trong năm 2024/25 là 12.000 tấn, cao hơn 4.000 tấn trong tuần trước, cho thấy nhu cầu đã tăng lên.

Về mặt cơ bản, nguồn cung dầu thực vật toàn cầu dồi dào, và vụ thu hoạch đậu nành bội thu dự kiến ở Nam Mỹ và lượng dầu cọ dự trữ cao ở Malaysia đã kìm hãm giá dầu đậu nành. Kỳ vọng lạc quan về chính sách nhiên liệu sinh học của Hoa Kỳ cung cấp một số hỗ trợ cho thị trường, nhưng nhu cầu toàn cầu yếu và nguồn cung tăng ở Nam Mỹ hạn chế đà tăng. Trong ngắn hạn, giá dầu đậu nành tương lai có thể dao động trong khoảng 54,00-56,00 cent/giạ, và cần chú ý đến dữ liệu nghiền của Hoa Kỳ và động lực của thị trường dầu và mỡ quốc tế.

Bột đậu nành: Doanh số xuất khẩu tăng thúc đẩy giá, nhưng áp lực cung vẫn còn

Giá tương lai bột đậu nành CBOT tăng 0,5% vào thứ năm, với hợp đồng tháng 12 tăng 1,3% theo tuần, chấm dứt bốn tuần thua lỗ. Dữ liệu vị thế cho thấy các quỹ hàng hóa về cơ bản không thay đổi trên thị trường bột đậu nành vào ngày 3 tháng 7, với các vị thế mua và bán cân bằng trong năm ngày giao dịch gần nhất và một vị thế bán ròng tích lũy được 23.000 lô trong 30 ngày giao dịch, phản ánh sự thiếu tin tưởng của thị trường vào việc giá tăng. Báo cáo của USDA cho thấy tính đến tuần ngày 26 tháng 6, doanh số bán ròng xuất khẩu bột đậu nành trong năm 2024/25 là 306.200 tấn, cao hơn đáng kể so với 94.000 tấn trong tuần trước và doanh số bán ròng trong năm 2025/26 là 397.400 tấn, cao hơn 166.100 tấn trong tuần trước. Các nhà xuất khẩu tư nhân báo cáo đã bán được 195.000 tấn bột đậu nành đến các điểm đến không xác định, thúc đẩy tâm lý thị trường. Xét về cơ sở, giá bột đậu nành trong nước tại Hoa Kỳ giảm nhẹ, phản ánh sự mất cân bằng giữa cung và cầu.

Theo quan điểm cơ bản, khối lượng nghiền trong nước cao tại Hoa Kỳ, nguồn cung đậu nành dồi dào tại Nam Mỹ và nhu cầu thức ăn chăn nuôi toàn cầu tăng trưởng ổn định nhưng yếu đã hạn chế không gian tăng giá bột đậu nành. Vụ thu hoạch đậu nành bội thu tại Argentina đã làm trầm trọng thêm áp lực cung. Dự kiến giá bột đậu nành tương lai sẽ dao động trong khoảng 290-310 đô la Mỹ/tấn ngắn trong ngắn hạn và cần chú ý đến dữ liệu lô hàng xuất khẩu của Hoa Kỳ và nhịp độ của vụ đậu nành mới tại Nam Mỹ.

Ngô: Thời tiết thuận lợi và áp lực cung toàn cầu

Giá ngô tương lai CBOT biến động hạn chế vào thứ năm, với giá bị ảnh hưởng bởi thời tiết thuận lợi tại Hoa Kỳ và áp lực cung toàn cầu. Dữ liệu vị thế cho thấy các quỹ hàng hóa đã tăng vị thế mua ngô ròng thêm 500 lô vào ngày 3 tháng 7, nhưng vị thế bán ròng tăng 24.500 lô trong năm ngày giao dịch gần nhất và vị thế bán ròng tích lũy thêm 69.100 lô trong 30 ngày giao dịch, cho thấy tâm lý bi quan mạnh mẽ trên thị trường. Về cơ sở, cơ sở ngô trong nước tại Hoa Kỳ vẫn ổn định, phản ánh nhu cầu xuất khẩu yếu. Báo cáo của USDA cho thấy tính đến tuần ngày 26 tháng 6, doanh số xuất khẩu ngô ròng trong năm 2024/25 dự kiến sẽ đạt từ 400.000 đến 1 triệu tấn và các nhà xuất khẩu tư nhân báo cáo đã bán được 150.000 tấn ngô đến các điểm đến chưa xác định, cho thấy nhu cầu phục hồi nhẹ.

Về mặt cơ bản, trong 6-10 ngày tới, 61,11% các tiểu bang sản xuất ngô chính tại Hoa Kỳ sẽ có nhiệt độ cao hơn bình thường và 78% diện tích sẽ có lượng mưa nhiều hơn, thuận lợi cho sự phát triển của cây trồng. Báo cáo hạn hán của USDA cho thấy tính đến ngày 1 tháng 7, chỉ có 12% diện tích trồng ngô bị ảnh hưởng bởi hạn hán, giảm 4 điểm phần trăm so với tuần trước. Dự báo sản lượng ngô của Brazil cho năm 2024/25 đã được nâng lên và tiến độ thu hoạch ngô của Argentina đã đạt 61,7%, với sản lượng ước tính là 49 triệu tấn. Nguồn cung toàn cầu dồi dào đang kìm hãm giá. Giá ngô tương lai dự kiến sẽ dao động trong khoảng 4,50-4,80 đô la Mỹ một giạ trong ngắn hạn và cần chú ý đến thời tiết ở các khu vực sản xuất của Hoa Kỳ và động lực xuất khẩu của Nam Mỹ.

Triển vọng xu hướng tương lai

Thị trường ngũ cốc tương lai CBOT sẽ duy trì mô hình biến động trong ngắn hạn. Giá lúa mì tương lai bị kìm hãm bởi nguồn cung toàn cầu dồi dào và có thể dao động trong phạm vi 5,00-5,50 đô la/giạ. Giá đậu nành tương lai dự kiến sẽ hợp nhất trong phạm vi 10,50-11,00 đô la/giạ, được hỗ trợ bởi nhu cầu bù trừ bán khống và xuất khẩu. Giá dầu đậu nành tương lai bị ảnh hưởng bởi hoạt động bán quỹ và áp lực cung toàn cầu và có thể dao động trong phạm vi 54,00-56,00 cent/giạ. Giá bột đậu nành tương lai được hỗ trợ đôi chút bởi doanh số xuất khẩu được cải thiện, nhưng cân bằng cung cầu hạn chế mức tăng và dự kiến sẽ dao động trong phạm vi 290-310 đô la/tấn ngắn. Giá ngô tương lai có thể hợp nhất trong phạm vi 4,50-4,80 đô la/giạ trong điều kiện thời tiết thuận lợi và áp lực cung toàn cầu. Các nhà đầu tư cần chú ý chặt chẽ đến thời tiết tại các khu vực sản xuất của Hoa Kỳ, nhịp độ xuất khẩu của Nam Mỹ và tiến trình của các biện pháp thuế quan để nắm bắt được hướng đi của thị trường.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.