Việc Powell "lái xe trong sương mù" khiến thị trường giảm tốc khẩn cấp! Việc cắt giảm lãi suất vào tháng 12 đang đối mặt với những bất ổn không lường trước được.

2025-10-30 10:54:26

Vào thứ Tư (29/10), đúng như dự đoán rộng rãi, Ủy ban Thị trường Mở Liên bang (FOMC) đã hạ lãi suất quỹ liên bang thêm 25 điểm cơ bản, xuống còn 3,75%-4%. Ủy ban cũng thông báo rằng chính sách thắt chặt định lượng sẽ chính thức kết thúc vào ngày 1/12. Cho đến nay, mọi diễn biến đều nằm trong dự đoán của thị trường.

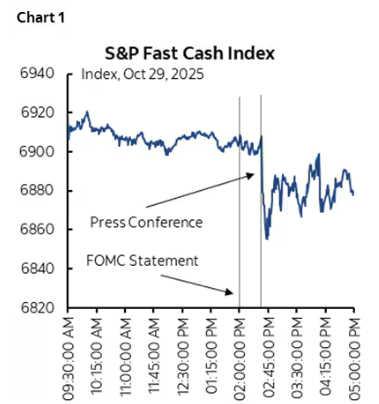

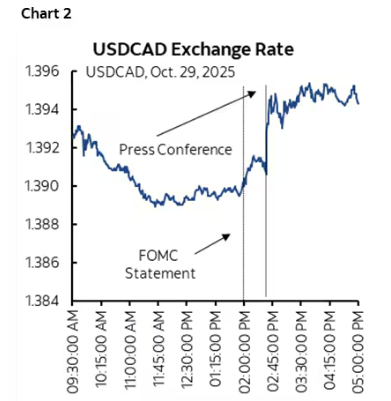

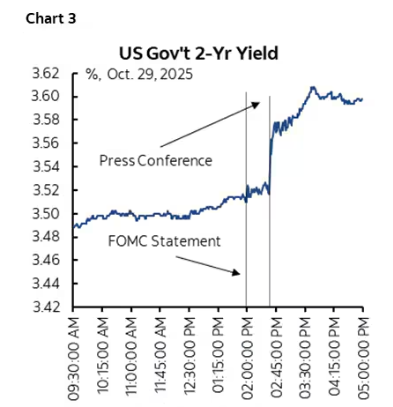

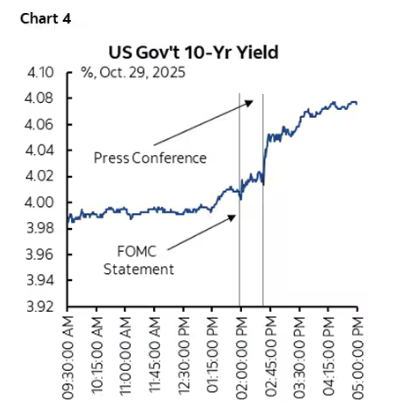

Điều thực sự gây chấn động thị trường là cuộc họp báo của Chủ tịch Powell, tiếp theo là một loạt báo cáo thu nhập trái chiều từ các cổ phiếu công nghệ sau giờ giao dịch, trở thành tâm điểm chú ý (Biểu đồ 1-4).

Về cơ bản, động thái của Powell và Ủy ban Thị trường Mở Liên bang là một nỗ lực có chủ đích nhằm duy trì tính linh hoạt trước quyết định chính sách tiếp theo vào ngày 10 tháng 12 .

Ủy ban rõ ràng đang lo ngại về tình hình được báo trước bởi hợp đồng tương lai lãi suất quỹ liên bang - thị trường nhận định rằng Fed đang "tự động lái" trong sương mù, thúc đẩy một đợt cắt giảm lãi suất khác tại cuộc họp tháng 12. Điều này không có nghĩa là họ sẽ không cắt giảm lãi suất vào thời điểm đó, nhưng họ đang phát đi tín hiệu rằng họ hy vọng thị trường sẽ bình tĩnh trở lại vào lúc này.

Một số lý do đưa ra thực sự hợp lý, trong khi một số khác lại không thuyết phục.

Công bằng mà nói, cân nhắc của họ dựa trên nhận thức rằng vẫn còn sáu tuần nữa mới đến quyết định tháng 12, một khoảng thời gian mà nhiều thứ có thể thay đổi, bao gồm (hy vọng là) việc chấm dứt tình trạng đóng cửa chính phủ, việc công bố một lượng lớn dữ liệu tồn đọng, và sự biến động không thể tránh khỏi trong các lĩnh vực chính sách khác. Thay vì chờ đợi cho đến khi cần thiết để gây sốc cho thị trường, họ muốn duy trì sự linh hoạt hơn ngay bây giờ và đánh giá tình hình sau.

Kết quả là, mức giá tại cuộc họp tháng 12 đã thay đổi từ khoảng 7 điểm cơ bản, vốn đã gần như được định giá đầy đủ, sang mức giá hiện tại được định giá dựa trên mức giảm lãi suất khoảng 16 điểm cơ bản. Đường cong lợi suất trái phiếu kho bạc tăng vọt, với lợi suất trái phiếu kỳ hạn 2 năm tăng khoảng 9 điểm cơ bản so với trước khi tuyên bố được công bố, và lợi suất trái phiếu kỳ hạn 10 năm tăng khoảng 6 điểm cơ bản.

Ban đầu, S&P 500 giảm khoảng 0,75%, sau đó phục hồi phần lớn mức lỗ, nhưng lại giảm trở lại trong phiên giao dịch sau giờ làm việc khi Alphabet, Meta Platforms và Microsoft công bố báo cáo thu nhập.

Ủy ban thông báo rằng quá trình thu hẹp danh mục Tài khoản thị trường mở hệ thống (SOMA) sẽ chính thức kết thúc vào ngày 1 tháng 12. Kết quả này đã được nhiều người mong đợi.

Cục Dự trữ Liên bang đã làm theo Ngân hàng Canada khi tuyên bố chấm dứt thắt chặt định lượng vào tháng 1, nhưng phải đối mặt với áp lực lớn hơn do trách nhiệm lớn hơn trên thị trường toàn cầu và các động lực khác nhau gây căng thẳng cho thị trường tiền tệ.

Ngân hàng Dự trữ Liên bang New York đã cung cấp hướng dẫn chi tiết về việc chuyển khoản thanh toán gốc cho trái phiếu Kho bạc trong thời gian đấu giá và tái đầu tư khoản thanh toán gốc cho các tổ chức nắm giữ trái phiếu Kho bạc thông qua thị trường thứ cấp.

Kinh nghiệm lịch sử cho thấy khi Cục Dự trữ Liên bang (Fed) bắt đầu chu kỳ cắt giảm lãi suất trong những hoàn cảnh như vậy, thị trường thường tiếp tục xu hướng tăng. Tuy nhiên, các chính sách nới lỏng cũng có thể làm trầm trọng thêm rủi ro lạm phát - chính áp lực lạm phát đã buộc Fed phải tăng lãi suất mạnh tay nhiều lần trước đây.

Mặc dù Chủ tịch Powell tuyên bố rằng "việc cắt giảm lãi suất này nhận được sự ủng hộ mạnh mẽ và nhất trí", nhưng lần này có thêm hai người phản đối nữa xuất hiện, sau hai lần phản đối vào tháng 7 và một lần vào tháng 9: Chủ tịch Fed Kansas City Schmid ủng hộ việc giữ nguyên lãi suất, trong khi Thống đốc Miran, người được chính quyền Trump ủng hộ, một lần nữa ủng hộ việc cắt giảm lãi suất 50 điểm cơ bản.

Kể từ năm 1936, đã có 28 trường hợp có ý kiến bất đồng trong 854 cuộc họp, nhưng chỉ có 3 trường hợp như vậy xảy ra kể từ năm 1990. Nói cách khác, mặc dù không phải là chưa từng có tiền lệ, nhưng tình huống này thực sự khá hiếm.

Do chính phủ đóng cửa, những đánh giá này dựa trên dữ liệu hạn chế. Việc tuyên bố đề cập đến "các chỉ số gần đây phù hợp với những diễn biến này" - ám chỉ tỷ lệ thất nghiệp - cho thấy Ủy ban có xu hướng tiếp tục coi thị trường lao động là yếu, ngay cả khi không có dữ liệu quan trọng như báo cáo bảng lương phi nông nghiệp.

Nếu các điều kiện kinh tế được dự đoán trong bản tóm tắt dự báo kinh tế tháng 9 vẫn được coi là hỗ trợ cho kỳ vọng của phần lớn các thành viên ủy ban về việc cắt giảm lãi suất thêm 25 điểm cơ bản vào tháng tới, thì điều này có thể được hiểu là Cục Dự trữ Liên bang sẽ tiếp tục lập trường chính sách thích ứng.

Đây chính là mấu chốt của vấn đề. Mặc dù vẫn còn chỗ để hiểu logic đằng sau mong muốn của Fed về việc duy trì chính sách linh hoạt hơn vào tháng 12, một số lập luận của Chủ tịch Powell vẫn có vẻ như đang lúng túng.

Tại buổi họp báo, Powell chỉ ra rằng có những bất đồng nghiêm trọng trong ủy ban về cách thức hành động trong tháng 12, và việc cắt giảm lãi suất vào tháng 12 không phải là điều chắc chắn. Ông liên tục nhấn mạnh rằng điều đó "còn lâu mới xảy ra" và tái khẳng định rằng không có lộ trình chính sách nào được định sẵn. Trước những chia rẽ đáng kể như vậy trong ủy ban, chủ tịch đã bày tỏ sự cần thiết phải hết sức thận trọng về các bước đi tiếp theo của Fed.

Một lập luận thuyết phục là Powell chỉ ra rằng ủy ban đã cắt giảm lãi suất 150 điểm cơ bản, và lãi suất hiện tại nằm trong phạm vi trung lập ước tính là 3%-4% (một số thành viên cho rằng con số này thậm chí còn cao hơn). Ông nhấn mạnh rằng đối với một số thành viên, có lẽ đã đến lúc tạm dừng và thực sự xem xét liệu thị trường việc làm có phải đối mặt với rủi ro suy giảm hay không - xét cho cùng, việc cắt giảm lãi suất 50 điểm cơ bản đã được thực hiện, khiến một số thành viên ủng hộ việc tạm dừng, trong khi những người khác lại có quan điểm khác.

Powell cũng đề cập rằng việc chính phủ đóng cửa có thể ảnh hưởng hoặc không ảnh hưởng đến đánh giá của Cục Dự trữ Liên bang về nhiệm vụ kép của mình và tình hình kinh tế nói chung. Thỉnh thoảng, ông hạ thấp vấn đề bằng cách sử dụng các bộ dữ liệu thay thế, nhưng sau đó thẳng thắn tuyên bố: "Nếu bạn lái xe trong sương mù, bạn nên giảm tốc độ. Điều đó có thể khiến chúng ta thận trọng hơn, nhưng tôi không nói rằng điều đó nhất thiết sẽ xảy ra."

Ngoài ra, Powell nhấn mạnh rằng nền kinh tế Hoa Kỳ tiếp tục hoạt động tốt hơn dự kiến, với dữ liệu theo dõi GDP quý 3 vượt quá kỳ vọng trước đó - cho thấy nền kinh tế có thể không cần nhiều sự kích thích từ Cục Dự trữ Liên bang.

Điều quan trọng là phải cảnh giác rằng GDP chỉ là một chỉ số tham chiếu để đo lường mức độ hoàn thành "sứ mệnh kép", chứ không phải là một hướng dẫn hoàn hảo. Hơn nữa, bản thân khoa học dự báo kinh tế có gì sai?

Powell giải thích thêm: “Chúng ta hiện đang đối mặt với những rủi ro tăng giá đối với lạm phát và rủi ro giảm giá đối với việc làm. Các thành viên có những dự báo khác nhau và mức độ e ngại rủi ro khác nhau. Một số lo ngại hơn về việc lạm phát vượt mục tiêu, trong khi những người khác lại lo ngại hơn về việc việc làm không đạt được mục tiêu. Sự khác biệt đáng kể đã thể hiện rõ trong bản tóm tắt dự báo kinh tế tháng 9. Đó là lý do tại sao tôi nói rằng chúng ta vẫn chưa đưa ra quyết định về cuộc họp tháng 12 và không nên coi đó là một thỏa thuận đã xong - thực tế là còn lâu mới như vậy.”

Khi được hỏi liệu dữ liệu thị trường lao động được cải thiện có thúc đẩy Cục Dự trữ Liên bang đánh giá lại chính sách của mình hay không, ông cũng bày tỏ sự nhạy cảm với sự không chắc chắn của dữ liệu và thừa nhận rằng điều này chắc chắn cần phải được "tính đến".

Ví dụ, Powell tuyên bố rằng việc chính phủ đóng cửa không làm giảm khả năng đánh giá tình hình của họ vì họ đang tìm kiếm sự an ủi từ dữ liệu phi công khai, sử dụng các chỉ số không giống với dữ liệu tiền lương. Tuy nhiên, ông cũng thừa nhận sự cần thiết phải xem dữ liệu chính thức.

Khán giả sáng suốt có thể kết luận từ cuộc họp báo này rằng Powell không thể công khai thừa nhận họ đang mò mẫm trong bóng tối, nhưng vẫn hy vọng sẽ thấy một số dữ liệu chính thức trước khi quyết định các bước tiếp theo.

Một mặt, Powell liên tục nhắc lại những rủi ro ngày càng tăng đối với việc làm, nhưng ông cũng trích dẫn dữ liệu gần đây chưa đầy đủ. Powell chỉ ra rằng họ có thể tham khảo các chỉ số thị trường lao động khác, chẳng hạn như số đơn xin trợ cấp thất nghiệp ban đầu, vốn không đưa ra bất kỳ tín hiệu cảnh báo thực sự nào. Ông tuyên bố rằng nếu thị trường lao động thực sự gặp khó khăn, họ nên có thể nhận thấy điều đó từ dữ liệu hiện có.

Mặt khác, việc ông dựa vào số đơn xin trợ cấp thất nghiệp ban đầu đã che giấu sự thật rằng chỉ số này không dự báo tốt dữ liệu bảng lương phi nông nghiệp. Hãy nhìn vào những con số này: trong phần lớn thời gian của năm, số đơn xin trợ cấp thất nghiệp ban đầu dao động trong khoảng từ 210.000 đến 250.000, một con số khá thấp và tương đối ổn định, nhưng nó không báo trước được sự suy giảm mạnh của dữ liệu bảng lương phi nông nghiệp trong những tháng gần đây, và sự điều chỉnh giảm đáng kể cho đến tháng 3.

Hơn nữa, nếu người nhập cư không có giấy tờ bị giam giữ hoặc lẩn trốn, họ rất khó có thể đủ điều kiện nhận trợ cấp thất nghiệp và thậm chí còn ít có khả năng đến văn phòng chính quyền địa phương để đăng ký và nộp đơn.

Hơn nữa, một người phải có việc làm mới được coi là "thất nghiệp" - một điều kiện tiên quyết mà những người trẻ tìm việc có thể không đáp ứng được - do đó dữ liệu yêu cầu trợ cấp thất nghiệp có thể gây hiểu lầm.

Số liệu về số đơn xin trợ cấp thất nghiệp ban đầu ổn định lại hoàn toàn không đồng bộ với các chỉ số khác: năm nay, tổng số lượng nhân viên bị sa thải của các công ty Hoa Kỳ đã đạt mức cao kỷ lục, trong khi tổng số người được tuyển dụng lại ở mức thấp kỷ lục. Loại dữ liệu này cũng không phản ánh được liệu người lao động có bị mất việc làm lương cao và bị buộc phải làm công việc lương thấp hay không.

Hơn nữa, có thể có độ trễ thời gian giữa thời điểm hết hạn của các chương trình bồi thường mất việc và thời điểm người dân nộp đơn xin trợ cấp thất nghiệp. Khi dự báo dữ liệu bảng lương phi nông nghiệp, nhiều nhà phân tích hầu như không bao giờ tham khảo dữ liệu yêu cầu trợ cấp thất nghiệp hàng tuần, không chỉ vì bảng lương phi nông nghiệp là một chỉ số độc đáo, mà còn vì chúng có nhiều mô hình biến động đặc thù.

Powell đã trích dẫn các chỉ số kỳ vọng lạm phát ổn định dài hạn, lập luận rằng không cần phải lo lắng về rủi ro tăng hay giảm đối với lạm phát dài hạn. Tuy nhiên, các chỉ số thị trường đã đánh giá quá cao mức lạm phát sau cuộc khủng hoảng tài chính, rồi lại đánh giá quá thấp chúng trong đại dịch - những đánh giá của họ về xu hướng lạm phát về cơ bản là hoàn toàn không chính xác.

Powell cũng nhắc lại rằng giả định cơ bản của ông là tác động của thuế quan lên lạm phát chỉ là tạm thời, nhưng cũng có nguy cơ lạm phát sẽ không giảm bớt. Ông lập luận rằng việc quy những thách thức về chuỗi cung ứng chỉ do thuế quan gây ra là phiến diện. Hơn nữa, những thách thức về chuỗi cung ứng, áp lực chi phí và biến động giá cả chịu ảnh hưởng của các yếu tố chu kỳ dài hạn, không thể xác định rõ ràng chỉ trong vài tháng, thậm chí một hoặc hai năm.

Ngược lại—nếu áp dụng logic hiện tại của Powell vào bối cảnh lịch sử—ví dụ, khi bình luận về tác động giảm phát của việc Trung Quốc chuyển hướng sang xuất khẩu sản phẩm chế tạo trong những năm 1990 và việc nước này gia nhập WTO năm 2001, ông có thể lập luận rằng những tác động này chỉ được phản ánh trong một vài báo cáo lạm phát và hoàn toàn mang tính tạm thời. Ông có thể lập luận rằng việc cắt giảm thuế quan chỉ có tác động tạm thời. Làm như vậy, ông sẽ hoàn toàn bỏ qua áp lực giảm phát dài hạn được thể hiện trong Biểu đồ 5.

Quan điểm này, chỉ tập trung vào thuế quan, là thiển cận và thiển cận. Thực tế, điều đang diễn ra là một cuộc tái cấu trúc toàn diện các quy tắc về ma sát biên giới, được thúc đẩy bởi nhiều yếu tố, và tác động đầy đủ của nó có thể mất nhiều năm mới hiện rõ. Mô hình quản lý hàng tồn kho đúng lúc (just-in-time) có thể sẽ kết thúc, các tài sản cũ ở các thị trường rủi ro cao có thể bị bỏ hoang, và chuỗi cung ứng sẽ phải được xây dựng lại ở các khu vực khác (thường là các thị trường phương Tây có chi phí cao hơn).

Hơn nữa, những thay đổi về thuế quan có nhiều khả năng sẽ có tác động sâu rộng đến các lĩnh vực quan trọng như đầu tư, năng suất và kiểm soát chi phí, với những tác động vượt xa các tác động trực tiếp ngắn hạn.

Câu hỏi 1: Thị trường nhìn chung tin rằng việc cắt giảm lãi suất tại cuộc họp tháng 12 là điều chắc chắn. Ông có lo lắng về điều này không?

Trả lời 1: Có, tôi đã nêu quan điểm này rồi.

Câu hỏi 2: Làm thế nào để xác định "các biện pháp bảo hiểm đã được thực hiện đầy đủ"? Liệu có phải đang chờ triển vọng kinh tế cải thiện, hay sẽ tạm dừng sau một loạt điều chỉnh?

Câu trả lời 2: Quản lý rủi ro thực sự đã được áp dụng trong hai quyết định trước đây, nhưng các chính sách trong tương lai cần được xem xét theo cách khác.

Câu hỏi 3: Những yếu tố nào đã được thảo luận tại cuộc họp tháng 12? Có liên quan đến trí tuệ nhân tạo hay hiệu suất thị trường chứng khoán không?

A3: Đây thực sự là những yếu tố mà tất cả các bên đều cân nhắc khi đánh giá nền kinh tế, nhưng chúng không phải là yếu tố quyết định. Hiện tại, chúng ta đang đối mặt với rủi ro kép là lạm phát gia tăng và việc làm suy giảm. Các thành viên ủy ban đưa ra những dự báo và khẩu vị rủi ro khác nhau—một số lo ngại hơn về việc lạm phát vượt mục tiêu, trong khi những người khác lại lo ngại hơn về việc việc làm không đạt mục tiêu. Bản tóm tắt dự báo kinh tế tháng 9 đã cho thấy sự khác biệt đáng kể, đó là lý do tại sao tôi nhấn mạnh rằng cuộc họp tháng 12 vẫn chưa đưa ra quyết định và còn lâu mới được chốt.

Câu hỏi thường gặp về việc chấm dứt thắt chặt định lượng A4: Câu trả lời tiêu chuẩn, nhắc lại quyết định đã được đưa ra vào ngày 1 tháng 12.

Câu hỏi 5: Nếu thị trường lao động ổn định, điều này sẽ ảnh hưởng như thế nào đến đánh giá của bạn về sự cần thiết phải cắt giảm lãi suất thêm nữa?

A5: Về nguyên tắc, nếu thị trường lao động có dấu hiệu ổn định hoặc tăng trưởng, điều này sẽ được xem xét trong chính sách. Chúng tôi cũng đang chú ý đến các chỉ số khác—hiện tại, số người nộp đơn xin trợ cấp thất nghiệp không tăng đáng kể và số lượng việc làm trống không giảm mạnh, cả hai đều cho thấy thị trường đang dần hạ nhiệt, nhưng chưa có dấu hiệu xấu đi.

Câu hỏi 6: Việc chính phủ đóng cửa ảnh hưởng thế nào đến khả năng đưa ra quyết định đúng đắn của bạn? Bạn sẽ cân nhắc điều này đến mức nào khi đưa ra quyết định vào tháng 12?

A6: Chúng tôi vẫn sẽ thu thập một số dữ liệu để hình thành khuôn khổ phân tích cơ bản, và Sách Beige cũng sẽ là tài liệu tham khảo. Mặc dù chúng tôi không thể nắm bắt được tất cả các chi tiết, nhưng chúng tôi vẫn có thể nắm bắt tín hiệu thông qua các kênh này nếu có những thay đổi đáng kể. Còn sáu tuần nữa là đến cuộc họp tháng 12, chúng tôi cần tiếp tục theo dõi diễn biến.

Câu hỏi 7: Việc cắt giảm lãi suất này có phải là một quyết định khó khăn không? Hay ngược lại?

Câu trả lời 7: Việc cắt giảm lãi suất này nhận được sự ủng hộ mạnh mẽ và ổn định, với bất đồng chính tập trung vào đường hướng chính sách trong tương lai. Các cơ quan dự báo đã liên tục nâng dự báo kinh tế cho năm nay, năm sau, và thậm chí dài hạn hơn, với một số điều chỉnh tăng khá đáng kể.

(Bình luận của Powell về những thay đổi trong bảng cân đối kế toán trong tương lai phần lớn phù hợp với kỳ vọng của thị trường.)

Câu hỏi 8: Ông đánh giá các yếu tố tác động đến lạm phát cơ bản như thế nào? Ông quan tâm đến những sai lầm trong chính sách về lạm phát hay việc làm hơn?

A8: Mặc dù thiếu dữ liệu PCE, chúng tôi vẫn có thể đưa ra những đánh giá khá đáng tin cậy dựa trên CPI và có thể thực hiện những điều chỉnh nhỏ khi có dữ liệu PPI. Giá hàng hóa đang đẩy lạm phát lên cao, trong khi lạm phát dịch vụ nhà ở tiếp tục giảm và dự kiến sẽ tiếp tục giảm. Thành phần lớn nhất của lạm phát cốt lõi - dịch vụ cốt lõi không bao gồm nhà ở - phần lớn bao gồm các dịch vụ phi thị trường, không bị ảnh hưởng trực tiếp bởi các tín hiệu kinh tế. Do đó, mức lạm phát không bao gồm thuế quan không xa mục tiêu 2% của chúng tôi. PCE cốt lõi không bao gồm thuế quan có thể vào khoảng 2,4%-2,5%, không xa mục tiêu. Tác động của thuế quan là chúng dần xuất hiện và đẩy lạm phát lên cao, nhưng đây là tác động một lần. Chúng tôi tiếp tục theo dõi chặt chẽ đường truyền của sự dai dẳng của lạm phát, nhưng hiện tại chưa tìm thấy bất kỳ dấu hiệu truyền dẫn nào thông qua thị trường lao động hoặc kỳ vọng lạm phát. Do đó, đây là một rủi ro cần được theo dõi, nhưng nó không phải là kịch bản cơ sở.

Câu hỏi 9: Chúng ta nên đánh giá tình trạng lạm phát dai dẳng trong lĩnh vực dịch vụ như thế nào?

A9: Điều này chủ yếu được phản ánh trong lĩnh vực phi thị trường của các dịch vụ phi nhà ở. Nó phản ánh tỷ trọng các dịch vụ tài chính đã được hạch toán nhưng chưa thực sự được chi trả, cũng như các dịch vụ phi thị trường nói chung. Chúng tôi kỳ vọng tỷ lệ lạm phát này sẽ giảm. Cam kết của chúng tôi trong việc đưa lạm phát trở lại mục tiêu 2% là điều không thể bàn cãi.

Câu hỏi 10: Hiện nay, lĩnh vực cơ sở hạ tầng AI đang bùng nổ đầu tư quy mô lớn. Cục Dự trữ Liên bang đánh giá thế nào về nguy cơ bong bóng thị trường trong lĩnh vực này?

Trả lời 10: Điều này chắc chắn có tác động đáng kể, nhưng tôi không tin rằng chi tiêu xây dựng trung tâm dữ liệu lại nhạy cảm với lãi suất. Mặc dù hiệu quả cuối cùng của những khoản đầu tư này vẫn chưa được kiểm chứng, nhưng độ nhạy của chúng với lãi suất thực sự thấp. Các công ty đầu tư hiện nay thường được hỗ trợ bởi lợi nhuận, một sự tương phản rõ rệt so với thời kỳ bong bóng dot-com. Hơn nữa, chi tiêu hiện tại không chỉ giới hạn ở AI; chi tiêu của người tiêu dùng cũng rất mạnh mẽ.

Câu 11: Trong trường hợp không có dữ liệu chính thức, bạn sử dụng chỉ số nào để theo dõi lạm phát?

Trả lời 11: Nhiều số liệu thống kê giá, dữ liệu Adobe, dữ liệu ADP và nhiều thông tin khác có trong Sách Beige. Mặc dù những dữ liệu này không thể thay thế dữ liệu của chính phủ, nhưng chúng có thể giúp chúng ta xác định các tín hiệu trong trường hợp có những thay đổi đáng kể.

Câu 12: Ông có lo ngại rằng việc hoạch định chính sách sẽ phải dựa vào các nghiên cứu điển hình thay vì dữ liệu của chính phủ không?

Trả lời 12: Nếu lái xe trong sương mù, thông thường chúng ta nên giảm tốc độ và di chuyển cẩn thận. Điều này có thể nhắc nhở chúng ta phải cẩn thận hơn, nhưng tôi không khẳng định điều này luôn đúng.

Câu hỏi 13: Thông báo sa thải nhân viên từ một số công ty lớn có được đưa vào thảo luận không? Những áp lực như phí bảo hiểm y tế gia đình đã rõ ràng; những yếu tố này có đang được phân tích và xem xét không?

Trả lời 13: Hầu hết các thông báo sa thải và dự báo lợi nhuận đều thảo luận về tác động của AI. Điều này có thể ảnh hưởng đến thị trường việc làm—mặc dù dữ liệu ban đầu về số đơn xin trợ cấp thất nghiệp chưa phản ánh điều này, nhưng có thể có độ trễ. Về xu hướng kinh tế hình chữ K, các cuộc gọi báo cáo lợi nhuận cho thấy một số công ty tiêu dùng đã chỉ ra sự phân hóa thị trường, với người tiêu dùng thu nhập thấp thận trọng hơn nhóm thu nhập cao. Chúng tôi tin rằng hiện tượng này thực sự tồn tại.

Câu hỏi 14: Nếu sự do dự vào tháng 12 không liên quan đến việc đóng cửa chính phủ thì còn những cân nhắc nào khác?

Trả lời 14: Chúng tôi đã cắt giảm lãi suất tích lũy 150 điểm cơ bản, và lãi suất hiện tại nằm trong khoảng trung lập 3%-4% (một số thành viên cho rằng ngưỡng trên còn cao hơn). Đối với một số thành viên, sau khi cắt giảm lãi suất 50 điểm cơ bản, có thể cần phải tạm dừng và đánh giá nghiêm túc xem liệu thị trường việc làm có đang đối mặt với rủi ro suy giảm hay không - điều này khiến một số thành viên có xu hướng trì hoãn hành động, trong khi những thành viên khác lại có quan điểm khác.

Câu hỏi 15: Nguyên nhân nào dẫn đến tình trạng yếu kém hiện nay của thị trường việc làm? Việc cắt giảm lãi suất này sẽ cải thiện tình hình như thế nào?

Trả lời 15: Thứ nhất, nguồn cung lao động mới giảm mạnh; thứ hai, tác động mang tính chu kỳ của việc giảm tỷ lệ tham gia lực lượng lao động; và thứ ba, những thay đổi trong chính sách nhập cư. Những thay đổi này chủ yếu là do những thay đổi về phía cung, trong khi các công cụ chính sách của chúng ta chủ yếu nhắm vào phía cầu.

Câu hỏi 16: Người tiêu dùng có nên kỳ vọng lạm phát sẽ tăng trong năm nay do thuế quan không?

Trả lời 16: Tác động của thuế quan lên chuỗi sản xuất cần thời gian để hiện thực hóa, một quá trình sẽ tiếp tục cho đến mùa xuân. Mức tăng giá chung sẽ bị giới hạn và chỉ là một lần điều chỉnh. Khi mặt hàng cuối cùng chịu thuế quan, giá cả sẽ ngừng tăng và tỷ lệ lạm phát được tính toán sẽ giảm xuống mức không bị ảnh hưởng bởi thuế quan.

Câu hỏi 17: Khi nào Hội đồng Quản trị sẽ quyết định việc bổ nhiệm Chủ tịch Cục Dự trữ Liên bang khu vực? Liệu có thay đổi gì không?

Trả lời 17: Các thủ tục liên quan đang được tiến hành và chúng tôi sẽ hoàn tất trong thời gian sớm nhất. Đây là tất cả những gì tôi có thể tiết lộ tại thời điểm này.

Điều thực sự gây chấn động thị trường là cuộc họp báo của Chủ tịch Powell, tiếp theo là một loạt báo cáo thu nhập trái chiều từ các cổ phiếu công nghệ sau giờ giao dịch, trở thành tâm điểm chú ý (Biểu đồ 1-4).

Về cơ bản, động thái của Powell và Ủy ban Thị trường Mở Liên bang là một nỗ lực có chủ đích nhằm duy trì tính linh hoạt trước quyết định chính sách tiếp theo vào ngày 10 tháng 12 .

Ủy ban rõ ràng đang lo ngại về tình hình được báo trước bởi hợp đồng tương lai lãi suất quỹ liên bang - thị trường nhận định rằng Fed đang "tự động lái" trong sương mù, thúc đẩy một đợt cắt giảm lãi suất khác tại cuộc họp tháng 12. Điều này không có nghĩa là họ sẽ không cắt giảm lãi suất vào thời điểm đó, nhưng họ đang phát đi tín hiệu rằng họ hy vọng thị trường sẽ bình tĩnh trở lại vào lúc này.

Một số lý do đưa ra thực sự hợp lý, trong khi một số khác lại không thuyết phục.

Công bằng mà nói, cân nhắc của họ dựa trên nhận thức rằng vẫn còn sáu tuần nữa mới đến quyết định tháng 12, một khoảng thời gian mà nhiều thứ có thể thay đổi, bao gồm (hy vọng là) việc chấm dứt tình trạng đóng cửa chính phủ, việc công bố một lượng lớn dữ liệu tồn đọng, và sự biến động không thể tránh khỏi trong các lĩnh vực chính sách khác. Thay vì chờ đợi cho đến khi cần thiết để gây sốc cho thị trường, họ muốn duy trì sự linh hoạt hơn ngay bây giờ và đánh giá tình hình sau.

Kết quả là, mức giá tại cuộc họp tháng 12 đã thay đổi từ khoảng 7 điểm cơ bản, vốn đã gần như được định giá đầy đủ, sang mức giá hiện tại được định giá dựa trên mức giảm lãi suất khoảng 16 điểm cơ bản. Đường cong lợi suất trái phiếu kho bạc tăng vọt, với lợi suất trái phiếu kỳ hạn 2 năm tăng khoảng 9 điểm cơ bản so với trước khi tuyên bố được công bố, và lợi suất trái phiếu kỳ hạn 10 năm tăng khoảng 6 điểm cơ bản.

Ban đầu, S&P 500 giảm khoảng 0,75%, sau đó phục hồi phần lớn mức lỗ, nhưng lại giảm trở lại trong phiên giao dịch sau giờ làm việc khi Alphabet, Meta Platforms và Microsoft công bố báo cáo thu nhập.

Sự kết thúc của nới lỏng định lượng

Ủy ban thông báo rằng quá trình thu hẹp danh mục Tài khoản thị trường mở hệ thống (SOMA) sẽ chính thức kết thúc vào ngày 1 tháng 12. Kết quả này đã được nhiều người mong đợi.

Cục Dự trữ Liên bang đã làm theo Ngân hàng Canada khi tuyên bố chấm dứt thắt chặt định lượng vào tháng 1, nhưng phải đối mặt với áp lực lớn hơn do trách nhiệm lớn hơn trên thị trường toàn cầu và các động lực khác nhau gây căng thẳng cho thị trường tiền tệ.

Ngân hàng Dự trữ Liên bang New York đã cung cấp hướng dẫn chi tiết về việc chuyển khoản thanh toán gốc cho trái phiếu Kho bạc trong thời gian đấu giá và tái đầu tư khoản thanh toán gốc cho các tổ chức nắm giữ trái phiếu Kho bạc thông qua thị trường thứ cấp.

Kinh nghiệm lịch sử cho thấy khi Cục Dự trữ Liên bang (Fed) bắt đầu chu kỳ cắt giảm lãi suất trong những hoàn cảnh như vậy, thị trường thường tiếp tục xu hướng tăng. Tuy nhiên, các chính sách nới lỏng cũng có thể làm trầm trọng thêm rủi ro lạm phát - chính áp lực lạm phát đã buộc Fed phải tăng lãi suất mạnh tay nhiều lần trước đây.

Tuyên bố thay đổi

Mặc dù Chủ tịch Powell tuyên bố rằng "việc cắt giảm lãi suất này nhận được sự ủng hộ mạnh mẽ và nhất trí", nhưng lần này có thêm hai người phản đối nữa xuất hiện, sau hai lần phản đối vào tháng 7 và một lần vào tháng 9: Chủ tịch Fed Kansas City Schmid ủng hộ việc giữ nguyên lãi suất, trong khi Thống đốc Miran, người được chính quyền Trump ủng hộ, một lần nữa ủng hộ việc cắt giảm lãi suất 50 điểm cơ bản.

Kể từ năm 1936, đã có 28 trường hợp có ý kiến bất đồng trong 854 cuộc họp, nhưng chỉ có 3 trường hợp như vậy xảy ra kể từ năm 1990. Nói cách khác, mặc dù không phải là chưa từng có tiền lệ, nhưng tình huống này thực sự khá hiếm.

Do chính phủ đóng cửa, những đánh giá này dựa trên dữ liệu hạn chế. Việc tuyên bố đề cập đến "các chỉ số gần đây phù hợp với những diễn biến này" - ám chỉ tỷ lệ thất nghiệp - cho thấy Ủy ban có xu hướng tiếp tục coi thị trường lao động là yếu, ngay cả khi không có dữ liệu quan trọng như báo cáo bảng lương phi nông nghiệp.

Nếu các điều kiện kinh tế được dự đoán trong bản tóm tắt dự báo kinh tế tháng 9 vẫn được coi là hỗ trợ cho kỳ vọng của phần lớn các thành viên ủy ban về việc cắt giảm lãi suất thêm 25 điểm cơ bản vào tháng tới, thì điều này có thể được hiểu là Cục Dự trữ Liên bang sẽ tiếp tục lập trường chính sách thích ứng.

Họp báo – Một số yếu tố đòi hỏi sự thận trọng hơn những yếu tố khác.

Đây chính là mấu chốt của vấn đề. Mặc dù vẫn còn chỗ để hiểu logic đằng sau mong muốn của Fed về việc duy trì chính sách linh hoạt hơn vào tháng 12, một số lập luận của Chủ tịch Powell vẫn có vẻ như đang lúng túng.

Tại buổi họp báo, Powell chỉ ra rằng có những bất đồng nghiêm trọng trong ủy ban về cách thức hành động trong tháng 12, và việc cắt giảm lãi suất vào tháng 12 không phải là điều chắc chắn. Ông liên tục nhấn mạnh rằng điều đó "còn lâu mới xảy ra" và tái khẳng định rằng không có lộ trình chính sách nào được định sẵn. Trước những chia rẽ đáng kể như vậy trong ủy ban, chủ tịch đã bày tỏ sự cần thiết phải hết sức thận trọng về các bước đi tiếp theo của Fed.

Một lập luận thuyết phục là Powell chỉ ra rằng ủy ban đã cắt giảm lãi suất 150 điểm cơ bản, và lãi suất hiện tại nằm trong phạm vi trung lập ước tính là 3%-4% (một số thành viên cho rằng con số này thậm chí còn cao hơn). Ông nhấn mạnh rằng đối với một số thành viên, có lẽ đã đến lúc tạm dừng và thực sự xem xét liệu thị trường việc làm có phải đối mặt với rủi ro suy giảm hay không - xét cho cùng, việc cắt giảm lãi suất 50 điểm cơ bản đã được thực hiện, khiến một số thành viên ủng hộ việc tạm dừng, trong khi những người khác lại có quan điểm khác.

Powell cũng đề cập rằng việc chính phủ đóng cửa có thể ảnh hưởng hoặc không ảnh hưởng đến đánh giá của Cục Dự trữ Liên bang về nhiệm vụ kép của mình và tình hình kinh tế nói chung. Thỉnh thoảng, ông hạ thấp vấn đề bằng cách sử dụng các bộ dữ liệu thay thế, nhưng sau đó thẳng thắn tuyên bố: "Nếu bạn lái xe trong sương mù, bạn nên giảm tốc độ. Điều đó có thể khiến chúng ta thận trọng hơn, nhưng tôi không nói rằng điều đó nhất thiết sẽ xảy ra."

Ngoài ra, Powell nhấn mạnh rằng nền kinh tế Hoa Kỳ tiếp tục hoạt động tốt hơn dự kiến, với dữ liệu theo dõi GDP quý 3 vượt quá kỳ vọng trước đó - cho thấy nền kinh tế có thể không cần nhiều sự kích thích từ Cục Dự trữ Liên bang.

Điều quan trọng là phải cảnh giác rằng GDP chỉ là một chỉ số tham chiếu để đo lường mức độ hoàn thành "sứ mệnh kép", chứ không phải là một hướng dẫn hoàn hảo. Hơn nữa, bản thân khoa học dự báo kinh tế có gì sai?

Powell giải thích thêm: “Chúng ta hiện đang đối mặt với những rủi ro tăng giá đối với lạm phát và rủi ro giảm giá đối với việc làm. Các thành viên có những dự báo khác nhau và mức độ e ngại rủi ro khác nhau. Một số lo ngại hơn về việc lạm phát vượt mục tiêu, trong khi những người khác lại lo ngại hơn về việc việc làm không đạt được mục tiêu. Sự khác biệt đáng kể đã thể hiện rõ trong bản tóm tắt dự báo kinh tế tháng 9. Đó là lý do tại sao tôi nói rằng chúng ta vẫn chưa đưa ra quyết định về cuộc họp tháng 12 và không nên coi đó là một thỏa thuận đã xong - thực tế là còn lâu mới như vậy.”

Khi được hỏi liệu dữ liệu thị trường lao động được cải thiện có thúc đẩy Cục Dự trữ Liên bang đánh giá lại chính sách của mình hay không, ông cũng bày tỏ sự nhạy cảm với sự không chắc chắn của dữ liệu và thừa nhận rằng điều này chắc chắn cần phải được "tính đến".

Một số lập luận khác của Powell kém thuyết phục hơn.

Ví dụ, Powell tuyên bố rằng việc chính phủ đóng cửa không làm giảm khả năng đánh giá tình hình của họ vì họ đang tìm kiếm sự an ủi từ dữ liệu phi công khai, sử dụng các chỉ số không giống với dữ liệu tiền lương. Tuy nhiên, ông cũng thừa nhận sự cần thiết phải xem dữ liệu chính thức.

Khán giả sáng suốt có thể kết luận từ cuộc họp báo này rằng Powell không thể công khai thừa nhận họ đang mò mẫm trong bóng tối, nhưng vẫn hy vọng sẽ thấy một số dữ liệu chính thức trước khi quyết định các bước tiếp theo.

Một mặt, Powell liên tục nhắc lại những rủi ro ngày càng tăng đối với việc làm, nhưng ông cũng trích dẫn dữ liệu gần đây chưa đầy đủ. Powell chỉ ra rằng họ có thể tham khảo các chỉ số thị trường lao động khác, chẳng hạn như số đơn xin trợ cấp thất nghiệp ban đầu, vốn không đưa ra bất kỳ tín hiệu cảnh báo thực sự nào. Ông tuyên bố rằng nếu thị trường lao động thực sự gặp khó khăn, họ nên có thể nhận thấy điều đó từ dữ liệu hiện có.

Mặt khác, việc ông dựa vào số đơn xin trợ cấp thất nghiệp ban đầu đã che giấu sự thật rằng chỉ số này không dự báo tốt dữ liệu bảng lương phi nông nghiệp. Hãy nhìn vào những con số này: trong phần lớn thời gian của năm, số đơn xin trợ cấp thất nghiệp ban đầu dao động trong khoảng từ 210.000 đến 250.000, một con số khá thấp và tương đối ổn định, nhưng nó không báo trước được sự suy giảm mạnh của dữ liệu bảng lương phi nông nghiệp trong những tháng gần đây, và sự điều chỉnh giảm đáng kể cho đến tháng 3.

Hơn nữa, nếu người nhập cư không có giấy tờ bị giam giữ hoặc lẩn trốn, họ rất khó có thể đủ điều kiện nhận trợ cấp thất nghiệp và thậm chí còn ít có khả năng đến văn phòng chính quyền địa phương để đăng ký và nộp đơn.

Hơn nữa, một người phải có việc làm mới được coi là "thất nghiệp" - một điều kiện tiên quyết mà những người trẻ tìm việc có thể không đáp ứng được - do đó dữ liệu yêu cầu trợ cấp thất nghiệp có thể gây hiểu lầm.

Số liệu về số đơn xin trợ cấp thất nghiệp ban đầu ổn định lại hoàn toàn không đồng bộ với các chỉ số khác: năm nay, tổng số lượng nhân viên bị sa thải của các công ty Hoa Kỳ đã đạt mức cao kỷ lục, trong khi tổng số người được tuyển dụng lại ở mức thấp kỷ lục. Loại dữ liệu này cũng không phản ánh được liệu người lao động có bị mất việc làm lương cao và bị buộc phải làm công việc lương thấp hay không.

Hơn nữa, có thể có độ trễ thời gian giữa thời điểm hết hạn của các chương trình bồi thường mất việc và thời điểm người dân nộp đơn xin trợ cấp thất nghiệp. Khi dự báo dữ liệu bảng lương phi nông nghiệp, nhiều nhà phân tích hầu như không bao giờ tham khảo dữ liệu yêu cầu trợ cấp thất nghiệp hàng tuần, không chỉ vì bảng lương phi nông nghiệp là một chỉ số độc đáo, mà còn vì chúng có nhiều mô hình biến động đặc thù.

Powell đã trích dẫn các chỉ số kỳ vọng lạm phát ổn định dài hạn, lập luận rằng không cần phải lo lắng về rủi ro tăng hay giảm đối với lạm phát dài hạn. Tuy nhiên, các chỉ số thị trường đã đánh giá quá cao mức lạm phát sau cuộc khủng hoảng tài chính, rồi lại đánh giá quá thấp chúng trong đại dịch - những đánh giá của họ về xu hướng lạm phát về cơ bản là hoàn toàn không chính xác.

Powell cũng nhắc lại rằng giả định cơ bản của ông là tác động của thuế quan lên lạm phát chỉ là tạm thời, nhưng cũng có nguy cơ lạm phát sẽ không giảm bớt. Ông lập luận rằng việc quy những thách thức về chuỗi cung ứng chỉ do thuế quan gây ra là phiến diện. Hơn nữa, những thách thức về chuỗi cung ứng, áp lực chi phí và biến động giá cả chịu ảnh hưởng của các yếu tố chu kỳ dài hạn, không thể xác định rõ ràng chỉ trong vài tháng, thậm chí một hoặc hai năm.

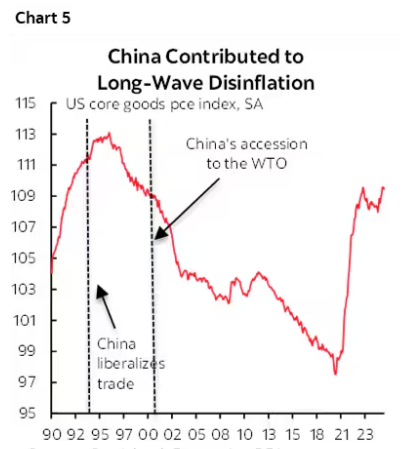

Ngược lại—nếu áp dụng logic hiện tại của Powell vào bối cảnh lịch sử—ví dụ, khi bình luận về tác động giảm phát của việc Trung Quốc chuyển hướng sang xuất khẩu sản phẩm chế tạo trong những năm 1990 và việc nước này gia nhập WTO năm 2001, ông có thể lập luận rằng những tác động này chỉ được phản ánh trong một vài báo cáo lạm phát và hoàn toàn mang tính tạm thời. Ông có thể lập luận rằng việc cắt giảm thuế quan chỉ có tác động tạm thời. Làm như vậy, ông sẽ hoàn toàn bỏ qua áp lực giảm phát dài hạn được thể hiện trong Biểu đồ 5.

Quan điểm này, chỉ tập trung vào thuế quan, là thiển cận và thiển cận. Thực tế, điều đang diễn ra là một cuộc tái cấu trúc toàn diện các quy tắc về ma sát biên giới, được thúc đẩy bởi nhiều yếu tố, và tác động đầy đủ của nó có thể mất nhiều năm mới hiện rõ. Mô hình quản lý hàng tồn kho đúng lúc (just-in-time) có thể sẽ kết thúc, các tài sản cũ ở các thị trường rủi ro cao có thể bị bỏ hoang, và chuỗi cung ứng sẽ phải được xây dựng lại ở các khu vực khác (thường là các thị trường phương Tây có chi phí cao hơn).

Hơn nữa, những thay đổi về thuế quan có nhiều khả năng sẽ có tác động sâu rộng đến các lĩnh vực quan trọng như đầu tư, năng suất và kiểm soát chi phí, với những tác động vượt xa các tác động trực tiếp ngắn hạn.

Bản ghi chép cuộc họp báo

Câu hỏi 1: Thị trường nhìn chung tin rằng việc cắt giảm lãi suất tại cuộc họp tháng 12 là điều chắc chắn. Ông có lo lắng về điều này không?

Trả lời 1: Có, tôi đã nêu quan điểm này rồi.

Câu hỏi 2: Làm thế nào để xác định "các biện pháp bảo hiểm đã được thực hiện đầy đủ"? Liệu có phải đang chờ triển vọng kinh tế cải thiện, hay sẽ tạm dừng sau một loạt điều chỉnh?

Câu trả lời 2: Quản lý rủi ro thực sự đã được áp dụng trong hai quyết định trước đây, nhưng các chính sách trong tương lai cần được xem xét theo cách khác.

Câu hỏi 3: Những yếu tố nào đã được thảo luận tại cuộc họp tháng 12? Có liên quan đến trí tuệ nhân tạo hay hiệu suất thị trường chứng khoán không?

A3: Đây thực sự là những yếu tố mà tất cả các bên đều cân nhắc khi đánh giá nền kinh tế, nhưng chúng không phải là yếu tố quyết định. Hiện tại, chúng ta đang đối mặt với rủi ro kép là lạm phát gia tăng và việc làm suy giảm. Các thành viên ủy ban đưa ra những dự báo và khẩu vị rủi ro khác nhau—một số lo ngại hơn về việc lạm phát vượt mục tiêu, trong khi những người khác lại lo ngại hơn về việc việc làm không đạt mục tiêu. Bản tóm tắt dự báo kinh tế tháng 9 đã cho thấy sự khác biệt đáng kể, đó là lý do tại sao tôi nhấn mạnh rằng cuộc họp tháng 12 vẫn chưa đưa ra quyết định và còn lâu mới được chốt.

Câu hỏi thường gặp về việc chấm dứt thắt chặt định lượng A4: Câu trả lời tiêu chuẩn, nhắc lại quyết định đã được đưa ra vào ngày 1 tháng 12.

Câu hỏi 5: Nếu thị trường lao động ổn định, điều này sẽ ảnh hưởng như thế nào đến đánh giá của bạn về sự cần thiết phải cắt giảm lãi suất thêm nữa?

A5: Về nguyên tắc, nếu thị trường lao động có dấu hiệu ổn định hoặc tăng trưởng, điều này sẽ được xem xét trong chính sách. Chúng tôi cũng đang chú ý đến các chỉ số khác—hiện tại, số người nộp đơn xin trợ cấp thất nghiệp không tăng đáng kể và số lượng việc làm trống không giảm mạnh, cả hai đều cho thấy thị trường đang dần hạ nhiệt, nhưng chưa có dấu hiệu xấu đi.

Câu hỏi 6: Việc chính phủ đóng cửa ảnh hưởng thế nào đến khả năng đưa ra quyết định đúng đắn của bạn? Bạn sẽ cân nhắc điều này đến mức nào khi đưa ra quyết định vào tháng 12?

A6: Chúng tôi vẫn sẽ thu thập một số dữ liệu để hình thành khuôn khổ phân tích cơ bản, và Sách Beige cũng sẽ là tài liệu tham khảo. Mặc dù chúng tôi không thể nắm bắt được tất cả các chi tiết, nhưng chúng tôi vẫn có thể nắm bắt tín hiệu thông qua các kênh này nếu có những thay đổi đáng kể. Còn sáu tuần nữa là đến cuộc họp tháng 12, chúng tôi cần tiếp tục theo dõi diễn biến.

Câu hỏi 7: Việc cắt giảm lãi suất này có phải là một quyết định khó khăn không? Hay ngược lại?

Câu trả lời 7: Việc cắt giảm lãi suất này nhận được sự ủng hộ mạnh mẽ và ổn định, với bất đồng chính tập trung vào đường hướng chính sách trong tương lai. Các cơ quan dự báo đã liên tục nâng dự báo kinh tế cho năm nay, năm sau, và thậm chí dài hạn hơn, với một số điều chỉnh tăng khá đáng kể.

(Bình luận của Powell về những thay đổi trong bảng cân đối kế toán trong tương lai phần lớn phù hợp với kỳ vọng của thị trường.)

Câu hỏi 8: Ông đánh giá các yếu tố tác động đến lạm phát cơ bản như thế nào? Ông quan tâm đến những sai lầm trong chính sách về lạm phát hay việc làm hơn?

A8: Mặc dù thiếu dữ liệu PCE, chúng tôi vẫn có thể đưa ra những đánh giá khá đáng tin cậy dựa trên CPI và có thể thực hiện những điều chỉnh nhỏ khi có dữ liệu PPI. Giá hàng hóa đang đẩy lạm phát lên cao, trong khi lạm phát dịch vụ nhà ở tiếp tục giảm và dự kiến sẽ tiếp tục giảm. Thành phần lớn nhất của lạm phát cốt lõi - dịch vụ cốt lõi không bao gồm nhà ở - phần lớn bao gồm các dịch vụ phi thị trường, không bị ảnh hưởng trực tiếp bởi các tín hiệu kinh tế. Do đó, mức lạm phát không bao gồm thuế quan không xa mục tiêu 2% của chúng tôi. PCE cốt lõi không bao gồm thuế quan có thể vào khoảng 2,4%-2,5%, không xa mục tiêu. Tác động của thuế quan là chúng dần xuất hiện và đẩy lạm phát lên cao, nhưng đây là tác động một lần. Chúng tôi tiếp tục theo dõi chặt chẽ đường truyền của sự dai dẳng của lạm phát, nhưng hiện tại chưa tìm thấy bất kỳ dấu hiệu truyền dẫn nào thông qua thị trường lao động hoặc kỳ vọng lạm phát. Do đó, đây là một rủi ro cần được theo dõi, nhưng nó không phải là kịch bản cơ sở.

Câu hỏi 9: Chúng ta nên đánh giá tình trạng lạm phát dai dẳng trong lĩnh vực dịch vụ như thế nào?

A9: Điều này chủ yếu được phản ánh trong lĩnh vực phi thị trường của các dịch vụ phi nhà ở. Nó phản ánh tỷ trọng các dịch vụ tài chính đã được hạch toán nhưng chưa thực sự được chi trả, cũng như các dịch vụ phi thị trường nói chung. Chúng tôi kỳ vọng tỷ lệ lạm phát này sẽ giảm. Cam kết của chúng tôi trong việc đưa lạm phát trở lại mục tiêu 2% là điều không thể bàn cãi.

Câu hỏi 10: Hiện nay, lĩnh vực cơ sở hạ tầng AI đang bùng nổ đầu tư quy mô lớn. Cục Dự trữ Liên bang đánh giá thế nào về nguy cơ bong bóng thị trường trong lĩnh vực này?

Trả lời 10: Điều này chắc chắn có tác động đáng kể, nhưng tôi không tin rằng chi tiêu xây dựng trung tâm dữ liệu lại nhạy cảm với lãi suất. Mặc dù hiệu quả cuối cùng của những khoản đầu tư này vẫn chưa được kiểm chứng, nhưng độ nhạy của chúng với lãi suất thực sự thấp. Các công ty đầu tư hiện nay thường được hỗ trợ bởi lợi nhuận, một sự tương phản rõ rệt so với thời kỳ bong bóng dot-com. Hơn nữa, chi tiêu hiện tại không chỉ giới hạn ở AI; chi tiêu của người tiêu dùng cũng rất mạnh mẽ.

Câu 11: Trong trường hợp không có dữ liệu chính thức, bạn sử dụng chỉ số nào để theo dõi lạm phát?

Trả lời 11: Nhiều số liệu thống kê giá, dữ liệu Adobe, dữ liệu ADP và nhiều thông tin khác có trong Sách Beige. Mặc dù những dữ liệu này không thể thay thế dữ liệu của chính phủ, nhưng chúng có thể giúp chúng ta xác định các tín hiệu trong trường hợp có những thay đổi đáng kể.

Câu 12: Ông có lo ngại rằng việc hoạch định chính sách sẽ phải dựa vào các nghiên cứu điển hình thay vì dữ liệu của chính phủ không?

Trả lời 12: Nếu lái xe trong sương mù, thông thường chúng ta nên giảm tốc độ và di chuyển cẩn thận. Điều này có thể nhắc nhở chúng ta phải cẩn thận hơn, nhưng tôi không khẳng định điều này luôn đúng.

Câu hỏi 13: Thông báo sa thải nhân viên từ một số công ty lớn có được đưa vào thảo luận không? Những áp lực như phí bảo hiểm y tế gia đình đã rõ ràng; những yếu tố này có đang được phân tích và xem xét không?

Trả lời 13: Hầu hết các thông báo sa thải và dự báo lợi nhuận đều thảo luận về tác động của AI. Điều này có thể ảnh hưởng đến thị trường việc làm—mặc dù dữ liệu ban đầu về số đơn xin trợ cấp thất nghiệp chưa phản ánh điều này, nhưng có thể có độ trễ. Về xu hướng kinh tế hình chữ K, các cuộc gọi báo cáo lợi nhuận cho thấy một số công ty tiêu dùng đã chỉ ra sự phân hóa thị trường, với người tiêu dùng thu nhập thấp thận trọng hơn nhóm thu nhập cao. Chúng tôi tin rằng hiện tượng này thực sự tồn tại.

Câu hỏi 14: Nếu sự do dự vào tháng 12 không liên quan đến việc đóng cửa chính phủ thì còn những cân nhắc nào khác?

Trả lời 14: Chúng tôi đã cắt giảm lãi suất tích lũy 150 điểm cơ bản, và lãi suất hiện tại nằm trong khoảng trung lập 3%-4% (một số thành viên cho rằng ngưỡng trên còn cao hơn). Đối với một số thành viên, sau khi cắt giảm lãi suất 50 điểm cơ bản, có thể cần phải tạm dừng và đánh giá nghiêm túc xem liệu thị trường việc làm có đang đối mặt với rủi ro suy giảm hay không - điều này khiến một số thành viên có xu hướng trì hoãn hành động, trong khi những thành viên khác lại có quan điểm khác.

Câu hỏi 15: Nguyên nhân nào dẫn đến tình trạng yếu kém hiện nay của thị trường việc làm? Việc cắt giảm lãi suất này sẽ cải thiện tình hình như thế nào?

Trả lời 15: Thứ nhất, nguồn cung lao động mới giảm mạnh; thứ hai, tác động mang tính chu kỳ của việc giảm tỷ lệ tham gia lực lượng lao động; và thứ ba, những thay đổi trong chính sách nhập cư. Những thay đổi này chủ yếu là do những thay đổi về phía cung, trong khi các công cụ chính sách của chúng ta chủ yếu nhắm vào phía cầu.

Câu hỏi 16: Người tiêu dùng có nên kỳ vọng lạm phát sẽ tăng trong năm nay do thuế quan không?

Trả lời 16: Tác động của thuế quan lên chuỗi sản xuất cần thời gian để hiện thực hóa, một quá trình sẽ tiếp tục cho đến mùa xuân. Mức tăng giá chung sẽ bị giới hạn và chỉ là một lần điều chỉnh. Khi mặt hàng cuối cùng chịu thuế quan, giá cả sẽ ngừng tăng và tỷ lệ lạm phát được tính toán sẽ giảm xuống mức không bị ảnh hưởng bởi thuế quan.

Câu hỏi 17: Khi nào Hội đồng Quản trị sẽ quyết định việc bổ nhiệm Chủ tịch Cục Dự trữ Liên bang khu vực? Liệu có thay đổi gì không?

Trả lời 17: Các thủ tục liên quan đang được tiến hành và chúng tôi sẽ hoàn tất trong thời gian sớm nhất. Đây là tất cả những gì tôi có thể tiết lộ tại thời điểm này.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.