市場預期澳洲聯儲5月仍將加息25基點,能源新壓力來襲

2026-03-26 09:55:00

根據 APP 報道,澳大利亞國民銀行最新分析指出,澳大利亞2月份通脹數據雖顯示物價壓力出現輕微緩解,但這一信號不足以實質性扭轉澳洲聯儲的緊縮政策取向。該行預計,澳洲聯儲仍將在5月加息25個基點,以應對日益複雜的全球環境。

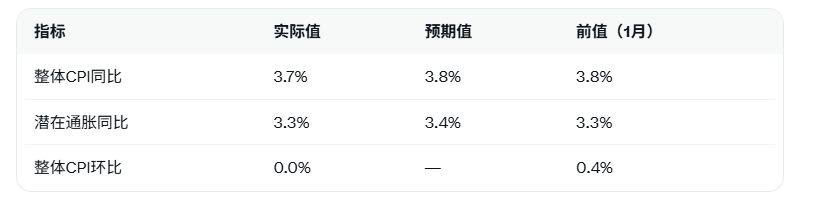

澳大利亞國民銀行強調,儘管整體消費者物價指數(CPI)同比漲幅從1月的3.8%回落至3.7%,略低於市場預期的3.8%,但衡量潛在通脹壓力的關鍵指標——環比上漲0.2%、同比3.3%,同樣低於預期,這僅構成有限的利好。結合上週發佈的失業率數據上升至4.3%,勞動力市場雖出現邊際鬆動,卻仍處於充分就業水平附近,需求過剩壓力並未完全消退。澳大利亞國民銀行進一步分析稱,通脹向2%-3%目標區間的迴歸本就註定緩慢,任何短期數據改善都難以立即改變澳洲聯儲對經濟過熱風險的警惕。

更重要的是,此次通脹數據發佈於與伊朗衝突相關的全球能源價格大幅上漲之前。澳大利亞國民銀行指出,未來幾個月能源成本將為整體物價帶來顯著上行壓力,政策制定者勢必更加重視前瞻性風險,而非單純回顧歷史數據。該行認為,在當前不確定性加劇的背景下,澳洲聯儲有必要通過額外緊縮措施來錨定通脹預期,避免二輪通脹效應擴散。

為更清晰展示數據對比,以下為2月關鍵通脹指標與預期及前值的比較:

澳大利亞國民銀行的研判還考慮到更廣泛的宏觀背景:住房成本持續高企、食品價格穩定但服務類通脹黏性較強,這些因素共同支撐了緊縮傾向。面對能源價格可能推高通脹曲線的外部衝擊,該行預計澳洲聯儲不會因單一月份數據而放鬆警惕,而是會以更強的決心維持政策限制性,以確保經濟軟着陸。

編輯總結:

2月通脹數據的邊際改善為澳大利亞經濟帶來短暫喘息,但勞動力市場韌性與全球能源危機共同構成了持續的通脹風險。澳洲聯儲的政策路徑仍將依賴前瞻判斷,5月加息概率較高,這既是穩定物價的必要舉措,也反映出當前全球不確定性對中小型開放經濟體的顯著影響。

澳大利亞國民銀行強調,儘管整體消費者物價指數(CPI)同比漲幅從1月的3.8%回落至3.7%,略低於市場預期的3.8%,但衡量潛在通脹壓力的關鍵指標——環比上漲0.2%、同比3.3%,同樣低於預期,這僅構成有限的利好。結合上週發佈的失業率數據上升至4.3%,勞動力市場雖出現邊際鬆動,卻仍處於充分就業水平附近,需求過剩壓力並未完全消退。澳大利亞國民銀行進一步分析稱,通脹向2%-3%目標區間的迴歸本就註定緩慢,任何短期數據改善都難以立即改變澳洲聯儲對經濟過熱風險的警惕。

更重要的是,此次通脹數據發佈於與伊朗衝突相關的全球能源價格大幅上漲之前。澳大利亞國民銀行指出,未來幾個月能源成本將為整體物價帶來顯著上行壓力,政策制定者勢必更加重視前瞻性風險,而非單純回顧歷史數據。該行認為,在當前不確定性加劇的背景下,澳洲聯儲有必要通過額外緊縮措施來錨定通脹預期,避免二輪通脹效應擴散。

為更清晰展示數據對比,以下為2月關鍵通脹指標與預期及前值的比較:

澳大利亞國民銀行的研判還考慮到更廣泛的宏觀背景:住房成本持續高企、食品價格穩定但服務類通脹黏性較強,這些因素共同支撐了緊縮傾向。面對能源價格可能推高通脹曲線的外部衝擊,該行預計澳洲聯儲不會因單一月份數據而放鬆警惕,而是會以更強的決心維持政策限制性,以確保經濟軟着陸。

編輯總結:

2月通脹數據的邊際改善為澳大利亞經濟帶來短暫喘息,但勞動力市場韌性與全球能源危機共同構成了持續的通脹風險。澳洲聯儲的政策路徑仍將依賴前瞻判斷,5月加息概率較高,這既是穩定物價的必要舉措,也反映出當前全球不確定性對中小型開放經濟體的顯著影響。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。