黃金牛市頂部已確認?

2026-03-24 20:16:22

黃金牛市高點或已確認?2026年3月以來,國際金價從年初高位快速回落,目前徘徊在4300-4400美元/盎司區間,較1月峯值(約5300-5500美元)累計跌幅已超18%-22%。這一輪急跌並非偶然,而是多重信號共振的結果:技術雙頭形態確立、ETF持續大額減持、央行購金邏輯被高估,以及最關鍵的——鷹派前景已至。美聯儲因伊朗衝突引發的油價飆升而轉向鷹派,通脹預期上調、降息路徑大幅收窄,強美元與高收益率雙重壓制,直接宣告黃金短期頂部已至。

技術面率先發出頂部警報:雙頭形態徹底確立

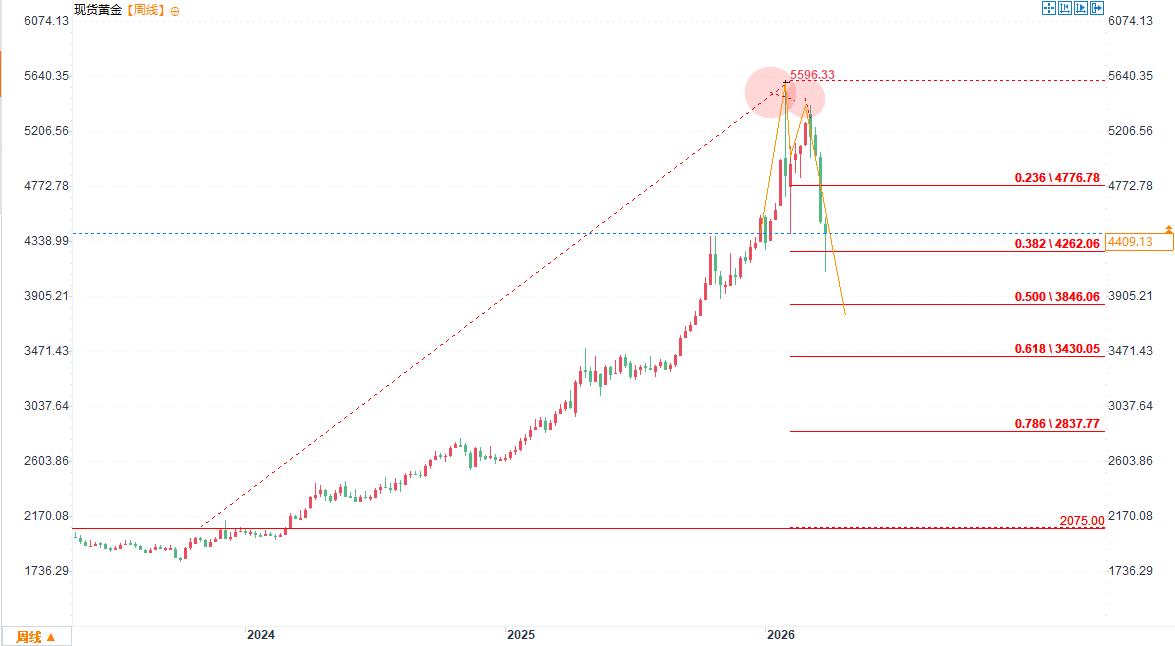

黃金在5336美元附近兩次精準觸頂後回落,並有效跌破頸線(約4400-4000美元關鍵支撐),形成經典“M”形雙頭結構。MACD死叉、RSI從超買回落、短期均線空頭排列,量價關係顯示高點拋壓顯著增強。下行路徑已成為“阻力最小方向”,量度目標直指3600-4000美元區間。這並非短期震盪,而是高位獲利了結與趨勢反轉的確認信號。

(現貨黃金周線圖 )

機構明確警示:勿高估央行購金的託底作用

中金公司最新研報直言“勿高估全球央行購金動力”。儘管新興市場央行仍在戰略增持,但發達國家意願低迷,且央行購金屬於長期、緩慢行為,對短期價格敏感度極低。

實際上,其實已經有些央行在賣出黃金——2026年1月,俄羅斯成為最大淨賣家(賣出9噸),保加利亞國家銀行因歐元加入進程賣出2噸,哈薩克斯坦和吉爾吉斯斯坦也各自減持1噸。金價漲勢過快時,調整壓力必然顯現。普通投資者(尤其是ETF持有人)“追漲殺跌”特徵遠強於央行,這一邏輯在當前高位震盪中被充分驗證。

ETF資金流出加劇:高位減持成為現實

全球最大黃金ETF——SPDR Gold Trust(GLD)持倉已從3月初1070+噸快速降至1056.99噸(截至3月20日),連續多日淨減持,3月單月流出規模創13年來新高,最近三週累計流出超60億美元。北美地區主導流出,歐洲部分時段也錄得淨贖回。槓桿資金被動平倉與獲利了結形成惡性循環,進一步放大了價格下行壓力。

伊朗衝突中黃金“奇怪”失靈:避險邏輯被徹底顛覆

本次中東衝突爆發近一個月,黃金非但未持續走高,反而衝高後大跌逾18%。傳統避險邏輯失效的核心原因在於:油價因霍爾木茲海峽風險飆升至100-102美元/桶以上,推高全球通脹預期,美聯儲被迫收緊政策預期。避險需求被“油價→通脹→鷹派美聯儲→強美元”的連鎖反應完全蓋過,高位獲利盤趁機兑現,導致金價與油價罕見背離。

鷹派前景已至:美聯儲政策轉向成壓頂最後一根稻草

3月美聯儲議息會議維持利率3.50%-3.75%不變,點陣圖顯示2026年僅降息1次(此前預期2次),通脹預期上調至2.7%。主席及多位官員明確表態:油價驅動的通脹風險上升,勞動力市場降温信號雖存,但短期新聞頭條不足以改變緊縮路徑。衍生品市場甚至定價歐洲央行加息兩次、英國央行緊縮一輪,英德國債優於美債但整體風險偏好回吐。美元反彈、債市收益率上升,直接削弱黃金作為無息資產的吸引力。鷹派前景已至,黃金的“貨幣貶值交易”邏輯暫時失效。

總結:黃金牛市高點已確認,短期承壓格局難改

技術、資金、機構、宏觀四重信號同頻共振,疊加鷹派前景落地,黃金頂部已至的判斷得到全面驗證。當前金價4300-4400美元附近震盪,任何反彈若無法重回上升通道並突破頸線,都將被視為“死貓反彈”。除非美國經濟出現明確衰退信號、美聯儲重新轉向大規模寬鬆,或地緣衝突徹底緩和推低油價,否則黃金大概率維持高位震盪偏弱格局,下行空間仍存。

長期來看,央行購金、去美元化等結構性邏輯並未消失,但短期內鷹派壓制與資金流出已佔據主導。投資者宜視當前回調為風險提示,而非配置良機——高點已過,風控優先。市場總在預期中前行,此次“打仗跌金”的反常走勢,正是鷹派前景已至的最好註腳。

技術面率先發出頂部警報:雙頭形態徹底確立

黃金在5336美元附近兩次精準觸頂後回落,並有效跌破頸線(約4400-4000美元關鍵支撐),形成經典“M”形雙頭結構。MACD死叉、RSI從超買回落、短期均線空頭排列,量價關係顯示高點拋壓顯著增強。下行路徑已成為“阻力最小方向”,量度目標直指3600-4000美元區間。這並非短期震盪,而是高位獲利了結與趨勢反轉的確認信號。

(現貨黃金周線圖 )

機構明確警示:勿高估央行購金的託底作用

中金公司最新研報直言“勿高估全球央行購金動力”。儘管新興市場央行仍在戰略增持,但發達國家意願低迷,且央行購金屬於長期、緩慢行為,對短期價格敏感度極低。

實際上,其實已經有些央行在賣出黃金——2026年1月,俄羅斯成為最大淨賣家(賣出9噸),保加利亞國家銀行因歐元加入進程賣出2噸,哈薩克斯坦和吉爾吉斯斯坦也各自減持1噸。金價漲勢過快時,調整壓力必然顯現。普通投資者(尤其是ETF持有人)“追漲殺跌”特徵遠強於央行,這一邏輯在當前高位震盪中被充分驗證。

ETF資金流出加劇:高位減持成為現實

全球最大黃金ETF——SPDR Gold Trust(GLD)持倉已從3月初1070+噸快速降至1056.99噸(截至3月20日),連續多日淨減持,3月單月流出規模創13年來新高,最近三週累計流出超60億美元。北美地區主導流出,歐洲部分時段也錄得淨贖回。槓桿資金被動平倉與獲利了結形成惡性循環,進一步放大了價格下行壓力。

伊朗衝突中黃金“奇怪”失靈:避險邏輯被徹底顛覆

本次中東衝突爆發近一個月,黃金非但未持續走高,反而衝高後大跌逾18%。傳統避險邏輯失效的核心原因在於:油價因霍爾木茲海峽風險飆升至100-102美元/桶以上,推高全球通脹預期,美聯儲被迫收緊政策預期。避險需求被“油價→通脹→鷹派美聯儲→強美元”的連鎖反應完全蓋過,高位獲利盤趁機兑現,導致金價與油價罕見背離。

鷹派前景已至:美聯儲政策轉向成壓頂最後一根稻草

3月美聯儲議息會議維持利率3.50%-3.75%不變,點陣圖顯示2026年僅降息1次(此前預期2次),通脹預期上調至2.7%。主席及多位官員明確表態:油價驅動的通脹風險上升,勞動力市場降温信號雖存,但短期新聞頭條不足以改變緊縮路徑。衍生品市場甚至定價歐洲央行加息兩次、英國央行緊縮一輪,英德國債優於美債但整體風險偏好回吐。美元反彈、債市收益率上升,直接削弱黃金作為無息資產的吸引力。鷹派前景已至,黃金的“貨幣貶值交易”邏輯暫時失效。

總結:黃金牛市高點已確認,短期承壓格局難改

技術、資金、機構、宏觀四重信號同頻共振,疊加鷹派前景落地,黃金頂部已至的判斷得到全面驗證。當前金價4300-4400美元附近震盪,任何反彈若無法重回上升通道並突破頸線,都將被視為“死貓反彈”。除非美國經濟出現明確衰退信號、美聯儲重新轉向大規模寬鬆,或地緣衝突徹底緩和推低油價,否則黃金大概率維持高位震盪偏弱格局,下行空間仍存。

長期來看,央行購金、去美元化等結構性邏輯並未消失,但短期內鷹派壓制與資金流出已佔據主導。投資者宜視當前回調為風險提示,而非配置良機——高點已過,風控優先。市場總在預期中前行,此次“打仗跌金”的反常走勢,正是鷹派前景已至的最好註腳。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。