美伊停火若維持,布倫特WTI近月合約價差有望迴歸正常溢價

2026-04-10 13:58:34

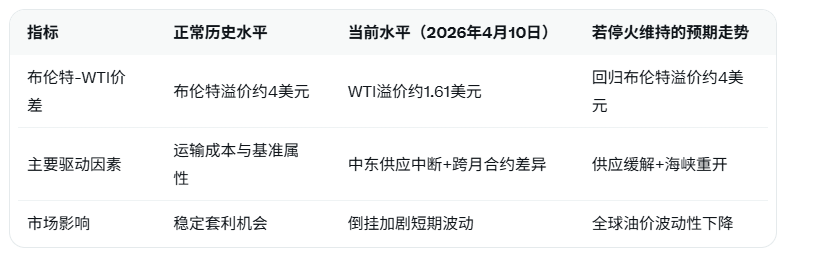

根據 APP 報道,凱投宏觀經濟學家哈馬德·侯賽因表示,若近期達成的美伊停火協議得以維持,布倫特原油與WTI原油近月合約價差有望迴歸常態。通常情況下,布倫特原油較WTI原油存在約4美元/桶的溢價,但自本輪中東衝突爆發以來,這一傳統格局已被徹底打破。

哈馬德·侯賽因特別指出,當前價差倒掛衡量的是6月交割的布倫特原油期貨與5月交割的WTI原油期貨之間的價格差異,兩者合約到期日不同。這種跨月度設計旨在更準確反映市場對短期供需的預期。然而,由於中東供應中斷導致油市近期顯著收緊,加之市場普遍預期未來數月供應狀況將逐步緩解,WTI原油較布倫特原油的溢價反而進一步擴大。

最新市場數據顯示,截至2026年4月10日,5月WTI原油期貨主力合約報約98.36美元/桶,而6月布倫特原油期貨主力合約報約96.75美元/桶,WTI原油較布倫特原油溢價約1.61美元/桶,呈現明顯倒掛態勢。這一倒掛幅度較衝突初期有所擴大,主要反映出美國本土原油庫存相對充裕與中東海運中斷的雙重影響。

哈馬德·侯賽因的分析強調,若美伊停火協議真正落地並維持,霍爾木茲海峽油輪通行恢復正常,中東原油供應瓶頸將逐步解除,布倫特原油作為全球基準的溢價有望快速回歸歷史均值水平。這不僅有助於平抑當前跨合約價差的異常波動,還將為全球煉油商提供更穩定的套利空間。

以下表格對比布倫特-WTI價差的關鍵變化:

當前油市仍處於高不確定性階段。儘管停火協議帶來樂觀預期,但協議執行細節、霍爾木茲海峽實際通行量以及以色列-黎巴嫩局勢的潛在外溢風險,仍可能令價差正常化進程出現反覆。凱投宏觀的判斷為市場提供了一個清晰的基準情景:短期內供應緊平衡將支撐油價高位,但協議落地將逐步釋放下行壓力。

編輯總結:

哈馬德·侯賽因的最新觀點凸顯地緣政治緩和對原油基準價差的直接修復作用。目前倒掛格局雖反映供應緊迫,但若停火協議維持,傳統布倫特溢價的迴歸將重塑全球油市定價邏輯。投資者需持續跟蹤海峽通行數據與跨月合約動態,以把握潛在的套利與風險對沖機會。

哈馬德·侯賽因特別指出,當前價差倒掛衡量的是6月交割的布倫特原油期貨與5月交割的WTI原油期貨之間的價格差異,兩者合約到期日不同。這種跨月度設計旨在更準確反映市場對短期供需的預期。然而,由於中東供應中斷導致油市近期顯著收緊,加之市場普遍預期未來數月供應狀況將逐步緩解,WTI原油較布倫特原油的溢價反而進一步擴大。

最新市場數據顯示,截至2026年4月10日,5月WTI原油期貨主力合約報約98.36美元/桶,而6月布倫特原油期貨主力合約報約96.75美元/桶,WTI原油較布倫特原油溢價約1.61美元/桶,呈現明顯倒掛態勢。這一倒掛幅度較衝突初期有所擴大,主要反映出美國本土原油庫存相對充裕與中東海運中斷的雙重影響。

哈馬德·侯賽因的分析強調,若美伊停火協議真正落地並維持,霍爾木茲海峽油輪通行恢復正常,中東原油供應瓶頸將逐步解除,布倫特原油作為全球基準的溢價有望快速回歸歷史均值水平。這不僅有助於平抑當前跨合約價差的異常波動,還將為全球煉油商提供更穩定的套利空間。

以下表格對比布倫特-WTI價差的關鍵變化:

當前油市仍處於高不確定性階段。儘管停火協議帶來樂觀預期,但協議執行細節、霍爾木茲海峽實際通行量以及以色列-黎巴嫩局勢的潛在外溢風險,仍可能令價差正常化進程出現反覆。凱投宏觀的判斷為市場提供了一個清晰的基準情景:短期內供應緊平衡將支撐油價高位,但協議落地將逐步釋放下行壓力。

編輯總結:

哈馬德·侯賽因的最新觀點凸顯地緣政治緩和對原油基準價差的直接修復作用。目前倒掛格局雖反映供應緊迫,但若停火協議維持,傳統布倫特溢價的迴歸將重塑全球油市定價邏輯。投資者需持續跟蹤海峽通行數據與跨月合約動態,以把握潛在的套利與風險對沖機會。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。