美聯儲鷹派轉向與加息預期升温推動美元走強,DXY升至101.30並逼近年內強勢區間

2026-06-30 14:20:30

美元指數在歐洲交易時段延續強勢表現,交投於約101.30附近,並維持向上突破後的高位運行結構。整體來看,美元正受益於美國經濟韌性預期與貨幣政策重新定價,指數有望錄得近一年以來最強月度表現之一。

從貨幣政策層面來看,美聯儲在6月議息會議上維持基準利率在3.50%–3.75%區間不變,但政策聲明中刪除了此前暗示未來可能降息的措辭,顯示整體立場明顯向鷹派傾斜。在新一輪政策框架調整背景下,市場重新評估利率路徑,加息預期顯著回升。

據利率期貨市場定價顯示,交易員目前預計美聯儲在9月前加息的概率接近63%,這一預期顯著支撐美元資產吸引力,使美元指數維持強勢上行趨勢。市場人士指出,在當前政策框架下,美元上漲不僅源於利差優勢擴大,也受到經濟數據韌性支撐。過去三個月非農就業數據持續超預期,使市場對美國勞動力市場的韌性重新形成共識,從而強化美聯儲維持緊縮甚至再次加息的邏輯。

不過,本週即將公佈的美國6月就業報告仍是關鍵變量。市場預計新增就業約11萬,失業率維持在4.3%水平。如果就業數據繼續表現強勁,將進一步鞏固美元強勢結構;反之,若勞動力市場出現邊際降温,則可能引發市場對政策路徑的重新定價,從而對美元形成回調壓力。

從市場情緒來看,美元當前處於“政策驅動 + 經濟韌性”雙重支撐階段,非美貨幣普遍承壓,資金持續向美元資產集中,推動DXY維持強勢運行。

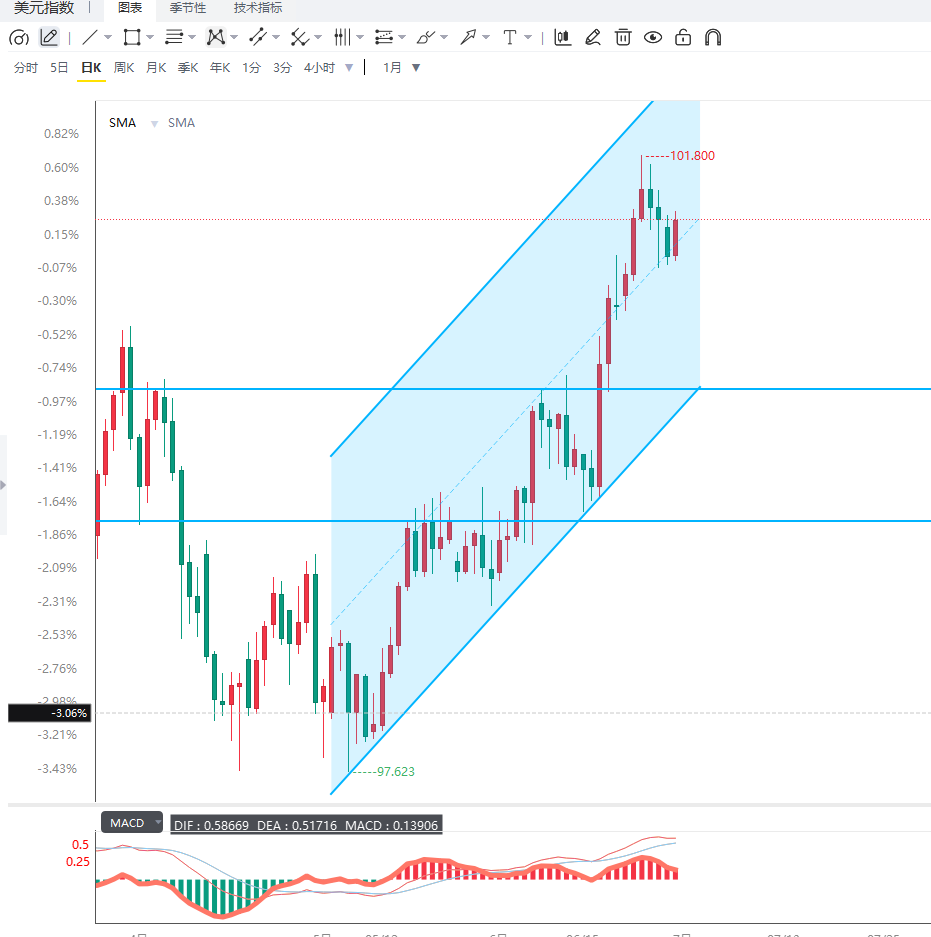

從日線結構來看,美元指數整體維持穩步上行趨勢結構,價格成功站穩101關口後進入強勢整理階段,趨勢動能仍佔優勢。當前上方潛在阻力位於101.80–102.20區域,為前期密集成交區與階段高點共振區域;下方關鍵支撐位位於100.60–100.80區間,該區域同時對應短期均線與前期突破平台,具有較強技術支撐意義。

從4小時週期來看,DXY維持明顯多頭結構,均線系統呈多頭排列,短線動能雖有所放緩但未出現明顯反轉信號。若指數繼續站穩101.00上方,則有望進一步測試102關口上方壓力區域;若就業數據不及預期導致回落,則可能回測100.80附近支撐。

編輯總結:

綜合來看,美元指數當前上漲主要由美聯儲政策鷹派轉向與美國經濟數據韌性共同驅動,利率預期重定價成為核心推動因素。在就業數據公佈前,美元維持強勢概率較高,但短期已進入高位整理階段,波動性可能隨數據臨近而上升。未來若就業數據繼續強勁,美元仍具進一步上行空間;反之則可能引發階段性回調,但整體趨勢仍偏強結構未改。

從貨幣政策層面來看,美聯儲在6月議息會議上維持基準利率在3.50%–3.75%區間不變,但政策聲明中刪除了此前暗示未來可能降息的措辭,顯示整體立場明顯向鷹派傾斜。在新一輪政策框架調整背景下,市場重新評估利率路徑,加息預期顯著回升。

據利率期貨市場定價顯示,交易員目前預計美聯儲在9月前加息的概率接近63%,這一預期顯著支撐美元資產吸引力,使美元指數維持強勢上行趨勢。市場人士指出,在當前政策框架下,美元上漲不僅源於利差優勢擴大,也受到經濟數據韌性支撐。過去三個月非農就業數據持續超預期,使市場對美國勞動力市場的韌性重新形成共識,從而強化美聯儲維持緊縮甚至再次加息的邏輯。

不過,本週即將公佈的美國6月就業報告仍是關鍵變量。市場預計新增就業約11萬,失業率維持在4.3%水平。如果就業數據繼續表現強勁,將進一步鞏固美元強勢結構;反之,若勞動力市場出現邊際降温,則可能引發市場對政策路徑的重新定價,從而對美元形成回調壓力。

從市場情緒來看,美元當前處於“政策驅動 + 經濟韌性”雙重支撐階段,非美貨幣普遍承壓,資金持續向美元資產集中,推動DXY維持強勢運行。

從日線結構來看,美元指數整體維持穩步上行趨勢結構,價格成功站穩101關口後進入強勢整理階段,趨勢動能仍佔優勢。當前上方潛在阻力位於101.80–102.20區域,為前期密集成交區與階段高點共振區域;下方關鍵支撐位位於100.60–100.80區間,該區域同時對應短期均線與前期突破平台,具有較強技術支撐意義。

從4小時週期來看,DXY維持明顯多頭結構,均線系統呈多頭排列,短線動能雖有所放緩但未出現明顯反轉信號。若指數繼續站穩101.00上方,則有望進一步測試102關口上方壓力區域;若就業數據不及預期導致回落,則可能回測100.80附近支撐。

編輯總結:

綜合來看,美元指數當前上漲主要由美聯儲政策鷹派轉向與美國經濟數據韌性共同驅動,利率預期重定價成為核心推動因素。在就業數據公佈前,美元維持強勢概率較高,但短期已進入高位整理階段,波動性可能隨數據臨近而上升。未來若就業數據繼續強勁,美元仍具進一步上行空間;反之則可能引發階段性回調,但整體趨勢仍偏強結構未改。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。