美元指數重回101上方震盪走強,美聯儲加息預期支撐與就業數據降温形成拉鋸

2026-07-06 13:45:02

美元指數(DXY)在週一亞洲時段小幅走強,重回並企穩於101.00附近水平,此前一交易日基本持平後重新獲得上行動能。整體來看,美元仍處於高位震盪結構中,短線波動主要由利率預期與經濟數據之間的博弈驅動。

美元走強的核心支撐仍來自市場對美聯儲維持偏緊貨幣政策路徑的預期。據市場調查顯示,利率期貨定價顯示年內仍有約77.3%概率出現進一步加息可能性,使美元在中期維持相對強勢結構。這一預期在一定程度上抵消了通脹回落帶來的政策寬鬆預期。

地緣層面,霍爾木茲海峽航運恢復推動全球能源運輸趨於正常化,使油價回落並緩解輸入型通脹壓力,但同時削弱了市場對快速降息的押注,使美元維持“高利率支撐但缺乏進一步加速上行”的狀態。

不過,美國經濟數據近期明顯降温,尤其是就業市場出現邊際走弱跡象。最新非農就業數據顯示新增僅約5.7萬人,顯著低於市場預期的11萬人,同時失業率意外降至4.2%,呈現“就業降温但結構仍具韌性”的複雜信號。這種數據組合使市場對9月繼續加息的預期有所削弱,限制美元進一步上漲空間。

與此同時,美聯儲主席強調維持2%通脹目標的政策獨立性,但也承認通脹壓力已有所緩和,這進一步強化市場對政策路徑進入“高位平台期”的判斷。短期市場焦點集中在美國ISM服務業PMI以及即將公佈的FOMC會議紀要。如果服務業數據繼續走弱,可能強化美元回調壓力;若數據維持韌性,則美元指數仍可能維持高位震盪偏強結構。

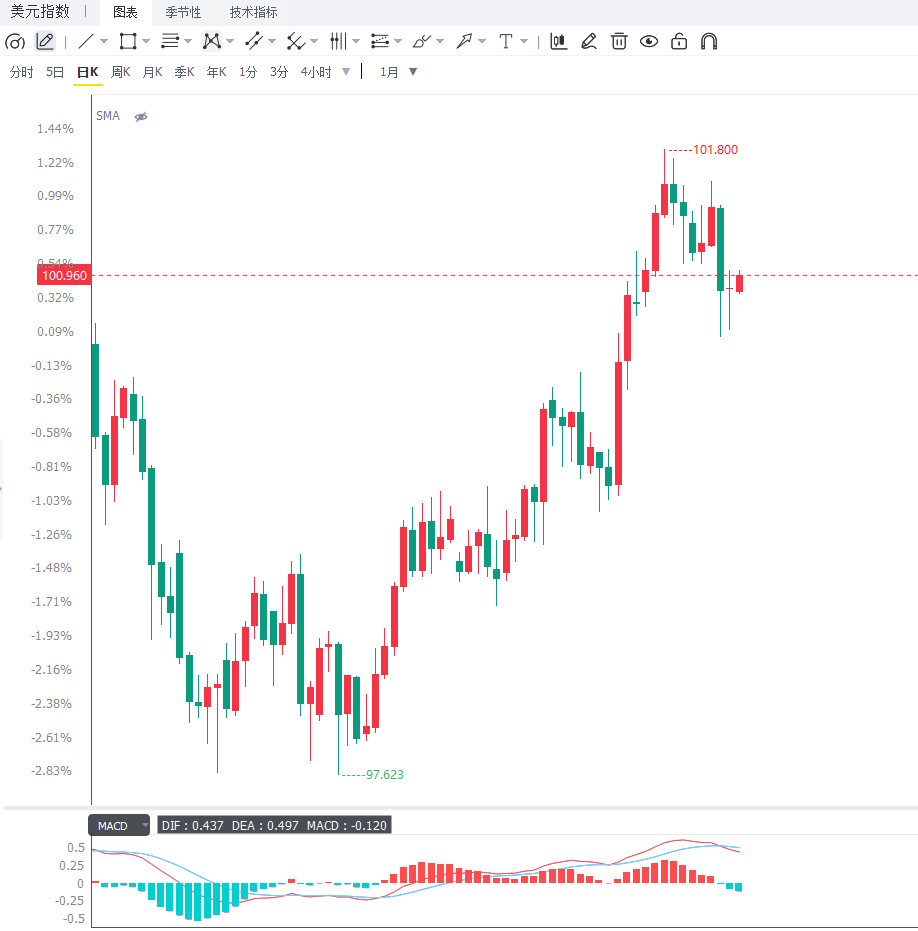

從日線結構來看,美元指數在100關口上方維持震盪上行格局,整體趨勢仍處於修復性反彈通道之中。價格在101附近反覆測試並企穩,顯示該區域存在一定支撐與多空分歧。均線系統整體呈現走平至輕微上行狀態,説明趨勢尚未進入單邊強化階段。

從4小時級別來看,DXY在100.50–101.50之間形成短期整理區間,價格多次測試區間上沿但未能有效突破,顯示上方動能受限。MACD指標在零軸附近徘徊,動能柱收斂,説明短期趨勢缺乏明確方向;RSI處於中性偏強區間運行,尚未進入超買狀態,仍具備一定上行空間。若指數有效突破101.50並站穩,則可能進一步上探102關口;若跌破100.50,則可能回踩100整數位支撐區域。整體來看,美元指數處於高位整理階段,市場等待基本面新驅動確認方向。

編輯總結

美元指數當前走勢反映出“利率預期支撐”與“經濟數據走弱”之間的典型拉鋸結構。美聯儲維持偏緊政策預期為美元提供底部支撐,但就業放緩與通脹降温限制其上行空間。

短期來看,DXY大概率維持100–101.5區間震盪,方向選擇取決於即將公佈的美國ISM服務業數據及FOMC會議紀要。中期而言,如果經濟繼續放緩而利率預期逐步降温,美元可能進入高位盤整甚至回調階段;但若數據重新展現韌性,則美元仍有望維持強勢區間運行。

美元走強的核心支撐仍來自市場對美聯儲維持偏緊貨幣政策路徑的預期。據市場調查顯示,利率期貨定價顯示年內仍有約77.3%概率出現進一步加息可能性,使美元在中期維持相對強勢結構。這一預期在一定程度上抵消了通脹回落帶來的政策寬鬆預期。

地緣層面,霍爾木茲海峽航運恢復推動全球能源運輸趨於正常化,使油價回落並緩解輸入型通脹壓力,但同時削弱了市場對快速降息的押注,使美元維持“高利率支撐但缺乏進一步加速上行”的狀態。

不過,美國經濟數據近期明顯降温,尤其是就業市場出現邊際走弱跡象。最新非農就業數據顯示新增僅約5.7萬人,顯著低於市場預期的11萬人,同時失業率意外降至4.2%,呈現“就業降温但結構仍具韌性”的複雜信號。這種數據組合使市場對9月繼續加息的預期有所削弱,限制美元進一步上漲空間。

與此同時,美聯儲主席強調維持2%通脹目標的政策獨立性,但也承認通脹壓力已有所緩和,這進一步強化市場對政策路徑進入“高位平台期”的判斷。短期市場焦點集中在美國ISM服務業PMI以及即將公佈的FOMC會議紀要。如果服務業數據繼續走弱,可能強化美元回調壓力;若數據維持韌性,則美元指數仍可能維持高位震盪偏強結構。

從日線結構來看,美元指數在100關口上方維持震盪上行格局,整體趨勢仍處於修復性反彈通道之中。價格在101附近反覆測試並企穩,顯示該區域存在一定支撐與多空分歧。均線系統整體呈現走平至輕微上行狀態,説明趨勢尚未進入單邊強化階段。

從4小時級別來看,DXY在100.50–101.50之間形成短期整理區間,價格多次測試區間上沿但未能有效突破,顯示上方動能受限。MACD指標在零軸附近徘徊,動能柱收斂,説明短期趨勢缺乏明確方向;RSI處於中性偏強區間運行,尚未進入超買狀態,仍具備一定上行空間。若指數有效突破101.50並站穩,則可能進一步上探102關口;若跌破100.50,則可能回踩100整數位支撐區域。整體來看,美元指數處於高位整理階段,市場等待基本面新驅動確認方向。

編輯總結

美元指數當前走勢反映出“利率預期支撐”與“經濟數據走弱”之間的典型拉鋸結構。美聯儲維持偏緊政策預期為美元提供底部支撐,但就業放緩與通脹降温限制其上行空間。

短期來看,DXY大概率維持100–101.5區間震盪,方向選擇取決於即將公佈的美國ISM服務業數據及FOMC會議紀要。中期而言,如果經濟繼續放緩而利率預期逐步降温,美元可能進入高位盤整甚至回調階段;但若數據重新展現韌性,則美元仍有望維持強勢區間運行。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。