鹰派还是鸽派?评判沃什政策立场尚为时过早

2026-06-25 01:14:04

凯文·沃什以美联储主席身份召开首场新闻发布会后,分析师与市场达成一致判断:此人属于鹰派、恪守传统政策框架,绝非总统的政策傀儡。但这种鹰派解读言之尚早,甚至可能完全失准,一切仍需时间验证。

这是沃什主持的首次联邦公开市场委员会(FOMC)议息会议。美联储主席的政策声望往往初登舞台便定型,政策公信力更是立身之本。沃什在会上指出,美联储通胀目标已连续五年落空,当前通胀率攀升至4%,劳动力市场整体火热。在这样的宏观背景下,他着重强调了物价稳定的核心目标。

从本心而言,沃什或许偏向鹰派,且有充分理由认为美联储此前的前瞻性指引对市场呵护过度、信息投喂过于直白。即便唐纳德·特朗普在本次议息会议后有所收敛,承认当下并不具备降息条件,但他持续施压美联储降息的言论,仍如阴影般笼罩着沃什。

正因如此,本次政策声明未给出任何前瞻性指引、沃什本人未在利率点阵图中提交个人利率预期,同时全程回避对未来利率路径的表态,实则契合他自身的现实考量。倘若特朗普得知沃什的利率预期完全不支持降息,势必会再度公开抨击。与此同时,其他FOMC委员正常提交点阵预期,其中九位委员支持加息,市场讨论焦点彻底被加息预期占据,美债收益率应声走高——相当于金融市场自发承担了收紧货币的实际效果。

启动多项全新评估计划具备合理性

新任主席提议复盘美联储现行政策机制,本身合乎情理。沃什设立五大专项工作组,分别复盘美联储沟通机制、通胀政策框架、资产负债表、经济数据统计方法论、生产率与就业五大议题,此举颇有现实意义。其中通胀框架、生产率两大议题值得重点关注,或将成为判断沃什真实政策倾向(鹰派抑或鸽派)的关键线索。

按照规划,全部评估工作需在六个月内完成,大量调研分析工作被压缩在极短周期内。但凡熟悉政务运作的人都清楚,工作组的调研权责界定、人员构成是决定最终结论走向的核心。工作组的调研边界与成员配置,究竟秉持中立客观,还是带有预设政策偏向?

针对通胀政策框架,两大核心问题将直接左右后续利率走向:何为物价稳定?又该采用何种指标衡量通胀?

沃什看似认可2%这一物价稳定目标的基准数值,但他暗示小数点后的“0”存在虚假精确性的逻辑谬误。若该观点成立,物价稳定的合理区间或许可放宽至2.49%。

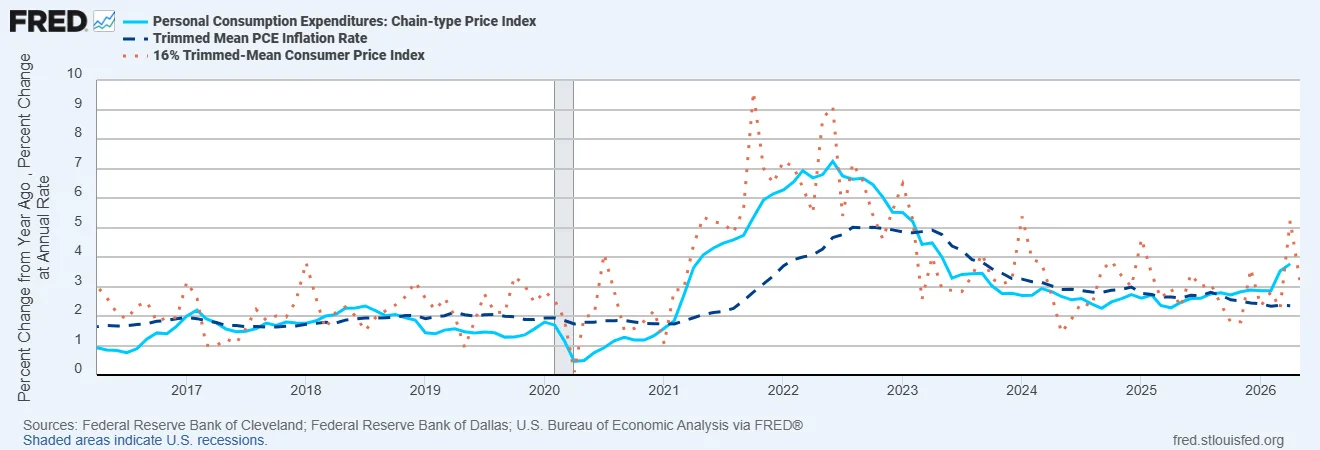

此外,市场围绕通胀衡量指标的争议从未停歇。沃什提及倾向采用截尾均值通胀指标:达拉斯联储编制的截尾均值个人消费支出(PCE)通胀当前不足2.5%,而常规PCE通胀已逼近4%;克利夫兰联储截尾均值消费者物价指数(CPI)通胀则突破3%。

图表1:美联储应当选用何种通胀衡量指标?

(数据来源:克利夫兰联储、达拉斯联储、美国商务部经济分析局)

截尾均值通胀与标准PCE通胀的差值会随经济周期持续波动。倘若美联储现阶段采用截尾均值PCE指标,叠加事实上略高于2%的通胀容忍区间,达成物价稳定目标的难度会显著下降。

但无论最终选用哪一套通胀指标,在PCE通胀回归2%、或至少明确进入下行通道前中途调整通胀规则,都可能重创美联储政策公信力。与此同时,各国央行在研判中期通胀前景时,始终面临巨大挑战。不过,若主张美联储难以对冲供给冲击、弱化通胀二阶传导效应的影响,该论据又可支撑宽松货币政策空间。

生产率相关论断存在巨大分歧

沃什借鉴艾伦·格林斯潘时代美国90年代的经济经验提出观点:人工智能将抬升整体生产率、拉动经济增长,且不会催生通胀压力,由此为降息创造政策空间。

该观点饱受学界争议。当年格林斯潘正是预判生产率持续提升,才暂缓加息。短期来看,人工智能相关投资与产业扩张带来的总需求提振,远超供给端产能扩张,反而形成上行通胀压力。大量经济学家认为,生产率提升会推高自然均衡利率;并且技术革新渗透实体经济、传导至居民日常生产生活的节奏十分缓慢。

简言之,多数经济学家对“人工智能生产率革命能在短期内改变通胀与利率走向”持怀疑态度。

综合来看,工作组的人员配置、最终调研结论至关重要:通胀衡量标准、生产率两套论证逻辑,既可以推导降息可行,也能佐证维持高利率的必要性。

仅凭一场新闻发布会就断定沃什是鹰派,结论为时尚早。当下高通胀、供给冲击、地缘冲突、财政失衡、人工智能变革、宏观经济逻辑重构多重矛盾交织,再叠加一位一心压低市场利率的总统,沃什与FOMC正穿行在错综复杂的政策险滩。沃什究竟是坚定鹰派、只会口头强硬的“纸鹰”,还是温和鸽派,唯有时间能够给出答案。

(本文作者马克·索贝尔系国际货币金融官方论坛(OMFIF)美国区主席)

这是沃什主持的首次联邦公开市场委员会(FOMC)议息会议。美联储主席的政策声望往往初登舞台便定型,政策公信力更是立身之本。沃什在会上指出,美联储通胀目标已连续五年落空,当前通胀率攀升至4%,劳动力市场整体火热。在这样的宏观背景下,他着重强调了物价稳定的核心目标。

从本心而言,沃什或许偏向鹰派,且有充分理由认为美联储此前的前瞻性指引对市场呵护过度、信息投喂过于直白。即便唐纳德·特朗普在本次议息会议后有所收敛,承认当下并不具备降息条件,但他持续施压美联储降息的言论,仍如阴影般笼罩着沃什。

正因如此,本次政策声明未给出任何前瞻性指引、沃什本人未在利率点阵图中提交个人利率预期,同时全程回避对未来利率路径的表态,实则契合他自身的现实考量。倘若特朗普得知沃什的利率预期完全不支持降息,势必会再度公开抨击。与此同时,其他FOMC委员正常提交点阵预期,其中九位委员支持加息,市场讨论焦点彻底被加息预期占据,美债收益率应声走高——相当于金融市场自发承担了收紧货币的实际效果。

启动多项全新评估计划具备合理性

新任主席提议复盘美联储现行政策机制,本身合乎情理。沃什设立五大专项工作组,分别复盘美联储沟通机制、通胀政策框架、资产负债表、经济数据统计方法论、生产率与就业五大议题,此举颇有现实意义。其中通胀框架、生产率两大议题值得重点关注,或将成为判断沃什真实政策倾向(鹰派抑或鸽派)的关键线索。

按照规划,全部评估工作需在六个月内完成,大量调研分析工作被压缩在极短周期内。但凡熟悉政务运作的人都清楚,工作组的调研权责界定、人员构成是决定最终结论走向的核心。工作组的调研边界与成员配置,究竟秉持中立客观,还是带有预设政策偏向?

针对通胀政策框架,两大核心问题将直接左右后续利率走向:何为物价稳定?又该采用何种指标衡量通胀?

沃什看似认可2%这一物价稳定目标的基准数值,但他暗示小数点后的“0”存在虚假精确性的逻辑谬误。若该观点成立,物价稳定的合理区间或许可放宽至2.49%。

此外,市场围绕通胀衡量指标的争议从未停歇。沃什提及倾向采用截尾均值通胀指标:达拉斯联储编制的截尾均值个人消费支出(PCE)通胀当前不足2.5%,而常规PCE通胀已逼近4%;克利夫兰联储截尾均值消费者物价指数(CPI)通胀则突破3%。

图表1:美联储应当选用何种通胀衡量指标?

(数据来源:克利夫兰联储、达拉斯联储、美国商务部经济分析局)

截尾均值通胀与标准PCE通胀的差值会随经济周期持续波动。倘若美联储现阶段采用截尾均值PCE指标,叠加事实上略高于2%的通胀容忍区间,达成物价稳定目标的难度会显著下降。

但无论最终选用哪一套通胀指标,在PCE通胀回归2%、或至少明确进入下行通道前中途调整通胀规则,都可能重创美联储政策公信力。与此同时,各国央行在研判中期通胀前景时,始终面临巨大挑战。不过,若主张美联储难以对冲供给冲击、弱化通胀二阶传导效应的影响,该论据又可支撑宽松货币政策空间。

生产率相关论断存在巨大分歧

沃什借鉴艾伦·格林斯潘时代美国90年代的经济经验提出观点:人工智能将抬升整体生产率、拉动经济增长,且不会催生通胀压力,由此为降息创造政策空间。

该观点饱受学界争议。当年格林斯潘正是预判生产率持续提升,才暂缓加息。短期来看,人工智能相关投资与产业扩张带来的总需求提振,远超供给端产能扩张,反而形成上行通胀压力。大量经济学家认为,生产率提升会推高自然均衡利率;并且技术革新渗透实体经济、传导至居民日常生产生活的节奏十分缓慢。

简言之,多数经济学家对“人工智能生产率革命能在短期内改变通胀与利率走向”持怀疑态度。

综合来看,工作组的人员配置、最终调研结论至关重要:通胀衡量标准、生产率两套论证逻辑,既可以推导降息可行,也能佐证维持高利率的必要性。

仅凭一场新闻发布会就断定沃什是鹰派,结论为时尚早。当下高通胀、供给冲击、地缘冲突、财政失衡、人工智能变革、宏观经济逻辑重构多重矛盾交织,再叠加一位一心压低市场利率的总统,沃什与FOMC正穿行在错综复杂的政策险滩。沃什究竟是坚定鹰派、只会口头强硬的“纸鹰”,还是温和鸽派,唯有时间能够给出答案。

(本文作者马克·索贝尔系国际货币金融官方论坛(OMFIF)美国区主席)

- 风险提示及免责条款

- 市场有风险,投资需谨慎。本文内容仅提供参考,不构成个人投资建议,也未考虑到某些用户特殊的投资目标,财务状况或其他需要。据此投资,责任自负。