เหยี่ยวหรือนกพิราบ? ยังเร็วเกินไปที่จะตัดสินจุดยืนทางการเมืองของวอร์ช

2026-06-25 01:14:07

หลังจากที่เควิน วอร์ช จัดงานแถลงข่าวครั้งแรกในฐานะประธานธนาคารกลางสหรัฐ นักวิเคราะห์และตลาดต่างเห็นพ้องต้องกันว่า เขาเป็นผู้ที่มีแนวคิดแข็งกร้าว ยึดมั่นในกรอบนโยบายแบบดั้งเดิม และไม่ใช่หุ่นเชิดทางการเมืองของประธานาธิบดีอย่างแน่นอน อย่างไรก็ตาม การตีความในเชิงแข็งกร้าวเช่นนี้ยังเร็วเกินไป และอาจไม่ถูกต้องทั้งหมดด้วยซ้ำ ทุกอย่างยังต้องใช้เวลาในการพิสูจน์

นี่เป็นการประชุมนโยบายของคณะกรรมการตลาดเปิดกลางแห่งสหรัฐ (FOMC) ครั้งแรกของนายวอร์ช ชื่อเสียงด้านนโยบายของประธานเฟดมักจะถูกสร้างขึ้นตั้งแต่การปรากฏตัวครั้งแรก และความน่าเชื่อถือด้านนโยบายเป็นพื้นฐานสำคัญของตำแหน่งนี้ ในการประชุม นายวอร์ชชี้ให้เห็นว่าเป้าหมายอัตราเงินเฟ้อของเฟดพลาดเป้ามาห้าปีติดต่อกันแล้ว โดยอัตราเงินเฟ้อในปัจจุบันเพิ่มขึ้นเป็น 4% และตลาดแรงงานโดยทั่วไปกำลังเฟื่องฟู ภายใต้บริบททางเศรษฐกิจมหภาคเช่นนี้ เขาเน้นย้ำถึงเป้าหมายหลักคือเสถียรภาพด้านราคา

ในใจลึกๆ แล้ว วอร์ชอาจเอนเอียงไปทางนโยบายแข็งกร้าว และมีเหตุผลที่ดีที่จะเชื่อว่าแนวทางการดำเนินนโยบายล่วงหน้าของเฟดก่อนหน้านี้ปกป้องตลาดมากเกินไปและให้ข้อมูลโดยตรงเกินไป แม้ว่าโดนัลด์ ทรัมป์จะลดระดับถ้อยคำที่ใช้หลังจากการประชุมนโยบายครั้งนี้ โดยยอมรับว่าเงื่อนไขสำหรับการลดอัตราดอกเบี้ยยังไม่พร้อมในขณะนี้ แต่แรงกดดันอย่างต่อเนื่องของเขาต่อเฟดให้ลดอัตราดอกเบี้ยยังคงส่งผลกระทบต่อวอร์ชอยู่

นี่คือเหตุผลที่แถลงการณ์นโยบายไม่ได้ให้คำแนะนำล่วงหน้าใดๆ วอร์ชเองก็ไม่ได้ส่งการคาดการณ์อัตราดอกเบี้ยส่วนตัวของเขาในแผนภาพจุด และหลีกเลี่ยงการแสดงความคิดเห็นเกี่ยวกับเส้นทางอัตราดอกเบี้ยในอนาคต ซึ่งสอดคล้องกับการพิจารณาในทางปฏิบัติของเขาเอง หากทรัมป์รู้ว่าการคาดการณ์อัตราดอกเบี้ยของวอร์ชไม่สนับสนุนการลดอัตราดอกเบี้ย เขาจะต้องโจมตีอย่างเปิดเผยอีกครั้งอย่างหลีกเลี่ยงไม่ได้ ในขณะเดียวกัน สมาชิก FOMC คนอื่นๆ ได้ส่งการคาดการณ์ของตนตามปกติ โดยมีสมาชิก 9 คนสนับสนุนการขึ้นอัตราดอกเบี้ย การอภิปรายในตลาดถูกครอบงำโดยความคาดหวังเกี่ยวกับการขึ้นอัตราดอกเบี้ย และผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ ก็เพิ่มขึ้นตามไปด้วย โดยพื้นฐานแล้ว ตลาดการเงินได้ดูดซับผลกระทบที่แท้จริงของการเข้มงวดนโยบายการเงินโดยอัตโนมัติ

การเปิดตัวโครงการประเมินผลใหม่หลายโครงการนั้นเป็นสิ่งที่สมเหตุสมผล

ข้อเสนอของประธานคนใหม่ในการทบทวนกลไกนโยบายปัจจุบันของเฟดนั้นสมเหตุสมผล การที่วอร์ชจัดตั้งคณะทำงานพิเศษ 5 กลุ่มเพื่อทบทวนกลไกการสื่อสารของเฟด กรอบนโยบายเงินเฟ้อ งบดุล วิธีการวิเคราะห์ข้อมูลเศรษฐกิจ ผลผลิต และการจ้างงานนั้นมีความสำคัญอย่างยิ่ง กรอบนโยบายเงินเฟ้อและประเด็นด้านผลผลิตสมควรได้รับการพิจารณาเป็นพิเศษ และอาจเป็นเบาะแสสำคัญในการพิจารณาแนวโน้มนโยบายที่แท้จริงของวอร์ช (สายแข็งหรือสายอ่อน)

ตามแผนงาน งานประเมินทั้งหมดต้องแล้วเสร็จภายในหกเดือน ซึ่งเป็นการบีบอัดงานวิจัยและการวิเคราะห์จำนวนมากให้อยู่ในระยะเวลาอันสั้นมาก ผู้ที่คุ้นเคยกับการดำเนินงานของรัฐบาลย่อมทราบดีว่า การกำหนดขอบเขตความรับผิดชอบด้านการวิจัยและองค์ประกอบของบุคลากรในคณะทำงานมีความสำคัญอย่างยิ่งต่อการกำหนดข้อสรุปสุดท้าย ขอบเขตการวิจัยและการจัดองค์ประกอบของสมาชิกในคณะทำงานนั้นส่งเสริมความเป็นกลางและความเที่ยงธรรมหรือไม่ หรือมีอคติเชิงนโยบายแฝงอยู่ก่อนแล้ว?

ในส่วนของกรอบนโยบายเงินเฟ้อ คำถามสำคัญสองข้อที่จะส่งผลโดยตรงต่อทิศทางของอัตราดอกเบี้ยในอนาคต ได้แก่: อะไรคือเสถียรภาพด้านราคา? และควรใช้ตัวชี้วัดใดในการวัดเงินเฟ้อ?

วอลช์ดูเหมือนจะเห็นด้วยกับเป้าหมาย 2% สำหรับเสถียรภาพราคา แต่เขาเสนอว่ามีข้อผิดพลาดทางตรรกะในการใช้เลขศูนย์หลังจุดทศนิยม ซึ่งทำให้เกิดความรู้สึกที่แม่นยำผิดพลาด หากข้อโต้แย้งนี้เป็นจริง ช่วงที่เหมาะสมสำหรับเสถียรภาพราคาอาจขยายไปถึง 2.49%

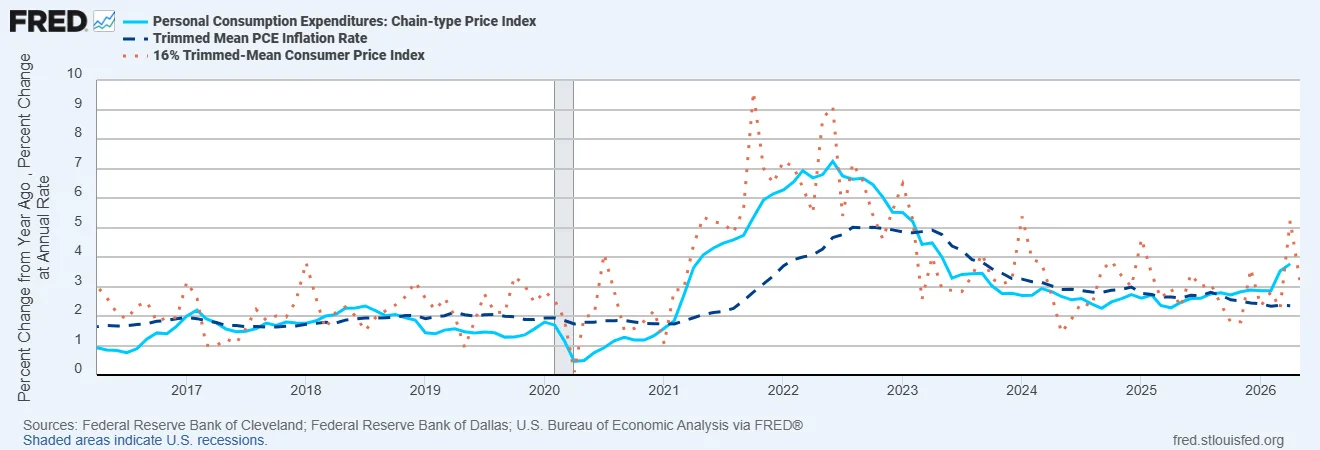

นอกจากนี้ การถกเถียงเกี่ยวกับตัวชี้วัดอัตราเงินเฟ้อก็ไม่เคยยุติลง วอร์ชกล่าวถึงความชอบในการใช้ตัวชี้วัดอัตราเงินเฟ้อเฉลี่ยแบบปรับลด: อัตราเงินเฟ้อจากการใช้จ่ายเพื่อการบริโภคส่วนบุคคล (PCE) เฉลี่ยแบบปรับลดของธนาคารกลางดัลลัส ปัจจุบันต่ำกว่า 2.5% ในขณะที่อัตราเงินเฟ้อจากการใช้จ่ายเพื่อการบริโภคส่วนบุคคลแบบปกติกำลังเข้าใกล้ 4%; และอัตราเงินเฟ้อจากดัชนีราคาผู้บริโภค (CPI) เฉลี่ยแบบปรับลดของธนาคารกลางคลีฟแลนด์ สูงเกิน 3% แล้ว

แผนภูมิที่ 1: ธนาคารกลางสหรัฐฯ ควรใช้มาตรวัดอัตราเงินเฟ้อแบบใด?

(แหล่งข้อมูล: ธนาคารกลางสหรัฐสาขาคลีฟแลนด์, ธนาคารกลางสหรัฐสาขาดัลลัส, สำนักงานวิเคราะห์เศรษฐกิจ, กระทรวงพาณิชย์สหรัฐ)

ความแตกต่างระหว่างอัตราเงินเฟ้อเฉลี่ยที่กำหนดเป็นเกณฑ์และอัตราเงินเฟ้อตามดัชนีราคาผู้บริโภคมาตรฐานจะยังคงผันผวนไปตามวัฏจักรเศรษฐกิจ หากธนาคารกลางสหรัฐฯ ใช้ตัวชี้วัดอัตราเงินเฟ้อเฉลี่ยที่กำหนดเป็นเกณฑ์ในขั้นตอนนี้ ควบคู่ไปกับช่วงความคลาดเคลื่อนของอัตราเงินเฟ้อที่สูงกว่า 2% เล็กน้อย การบรรลุเป้าหมายเสถียรภาพราคาจะทำได้ง่ายขึ้นอย่างมาก

ไม่ว่าท้ายที่สุดจะเลือกใช้ตัวชี้วัดอัตราเงินเฟ้อใด การปรับกฎเกณฑ์อัตราเงินเฟ้อกลางคันก่อนที่อัตราเงินเฟ้อ PCE จะกลับมาอยู่ที่ 2% หรืออย่างน้อยก็เข้าสู่แนวโน้มขาลงอย่างชัดเจน อาจสร้างความเสียหายอย่างร้ายแรงต่อความน่าเชื่อถือทางนโยบายของธนาคารกลางสหรัฐฯ ในขณะเดียวกัน ธนาคารกลางทั่วโลกต่างเผชิญกับความท้าทายอย่างมากในการประเมินแนวโน้มอัตราเงินเฟ้อระยะกลาง อย่างไรก็ตาม หากมองว่าธนาคารกลางสหรัฐฯ ไม่สามารถชดเชยผลกระทบจากภาวะช็อกด้านอุปทานและลดผลกระทบของการส่งผ่านอัตราเงินเฟ้อในลำดับที่สองได้ ข้อโต้แย้งนี้ก็สามารถสนับสนุนให้มีการผ่อนคลายนโยบายการเงินได้

มีความเห็นที่แตกต่างกันอย่างมากเกี่ยวกับข้อเรียกร้องที่เกี่ยวข้องกับประสิทธิภาพการทำงาน

โดยอ้างอิงจากประสบการณ์ทางเศรษฐกิจของสหรัฐอเมริกาในช่วงทศวรรษ 1990 ในยุคของอลัน กรีนสแปน วอร์ชให้เหตุผลว่าปัญญาประดิษฐ์จะช่วยเพิ่มผลผลิตโดยรวมและขับเคลื่อนการเติบโตทางเศรษฐกิจโดยไม่ก่อให้เกิดแรงกดดันด้านเงินเฟ้อ ซึ่งจะเปิดช่องว่างให้สามารถลดอัตราดอกเบี้ยได้

มุมมองนี้เป็นที่ถกเถียงกันอย่างมากในแวดวงวิชาการ กรีนสแปนชะลอการขึ้นอัตราดอกเบี้ยก็เพราะเขาคาดการณ์ว่าผลิตภาพจะเติบโตอย่างต่อเนื่อง ในระยะสั้น การกระตุ้นอุปสงค์รวมจากการลงทุนที่เกี่ยวข้องกับ AI และการขยายตัวทางอุตสาหกรรมนั้นมีมากกว่าการขยายกำลังการผลิตด้านอุปทานอย่างมาก จึงสร้างแรงกดดันด้านเงินเฟ้อให้สูงขึ้น นักเศรษฐศาสตร์หลายคนเชื่อว่าการเพิ่มขึ้นของผลิตภาพจะผลักดันอัตราดอกเบี้ยสมดุลตามธรรมชาติให้สูงขึ้น และการแทรกซึมของนวัตกรรมทางเทคโนโลยีเข้าสู่เศรษฐกิจที่แท้จริงและการส่งผ่านไปยังชีวิตประจำวันของผู้คนนั้นเป็นไปอย่างช้ามาก

กล่าวโดยสรุป นักเศรษฐศาสตร์ส่วนใหญ่ไม่เชื่อว่า "การปฏิวัติประสิทธิภาพการผลิตด้วยปัญญาประดิษฐ์จะสามารถเปลี่ยนแปลงทิศทางของอัตราเงินเฟ้อและอัตราดอกเบี้ยในระยะสั้นได้"

โดยสรุปแล้ว การจัดบุคลากรของคณะทำงานและข้อสรุปการวิจัยขั้นสุดท้ายมีความสำคัญอย่างยิ่ง: ข้อโต้แย้งทั้งสองชุด ได้แก่ มาตรฐานการวัดอัตราเงินเฟ้อและผลิตภาพ สามารถสรุปได้ถึงความเป็นไปได้ของการลดอัตราดอกเบี้ย และยืนยันถึงความจำเป็นในการคงอัตราดอกเบี้ยไว้ในระดับสูง

การสรุปว่าวอร์ชเป็นพวกเหยี่ยวทางการเงินจากเพียงแค่การแถลงข่าวครั้งเดียว ยังเร็วเกินไป ปัจจุบัน อัตราเงินเฟ้อสูง ปัญหาด้านอุปทาน ความขัดแย้งทางภูมิศาสตร์การเมือง ความไม่สมดุลทางการคลัง ผลกระทบจากปัญญาประดิษฐ์ และการปรับโครงสร้างตรรกะทางเศรษฐศาสตร์มหภาค ล้วนเกี่ยวพันกัน ประกอบกับประธานาธิบดีที่มุ่งมั่นที่จะกดดันอัตราดอกเบี้ยในตลาด วอร์ชและคณะกรรมการนโยบายการเงิน (FOMC) กำลังเผชิญกับสถานการณ์นโยบายที่ซับซ้อนและอันตราย ไม่ว่าวอร์ชจะเป็นพวกเหยี่ยวทางการเงินตัวยง เป็น "เหยี่ยวในกระดาษ" ที่ขู่เท่านั้น หรือเป็นนกพิราบสายกลาง ก็มีเพียงเวลาเท่านั้นที่จะบอกได้

(ผู้เขียนบทความนี้คือ มาร์ค โซเบล ประธานขององค์การเวทีการเงินและการธนาคารแห่งสหรัฐอเมริกา (OMFIF))

นี่เป็นการประชุมนโยบายของคณะกรรมการตลาดเปิดกลางแห่งสหรัฐ (FOMC) ครั้งแรกของนายวอร์ช ชื่อเสียงด้านนโยบายของประธานเฟดมักจะถูกสร้างขึ้นตั้งแต่การปรากฏตัวครั้งแรก และความน่าเชื่อถือด้านนโยบายเป็นพื้นฐานสำคัญของตำแหน่งนี้ ในการประชุม นายวอร์ชชี้ให้เห็นว่าเป้าหมายอัตราเงินเฟ้อของเฟดพลาดเป้ามาห้าปีติดต่อกันแล้ว โดยอัตราเงินเฟ้อในปัจจุบันเพิ่มขึ้นเป็น 4% และตลาดแรงงานโดยทั่วไปกำลังเฟื่องฟู ภายใต้บริบททางเศรษฐกิจมหภาคเช่นนี้ เขาเน้นย้ำถึงเป้าหมายหลักคือเสถียรภาพด้านราคา

ในใจลึกๆ แล้ว วอร์ชอาจเอนเอียงไปทางนโยบายแข็งกร้าว และมีเหตุผลที่ดีที่จะเชื่อว่าแนวทางการดำเนินนโยบายล่วงหน้าของเฟดก่อนหน้านี้ปกป้องตลาดมากเกินไปและให้ข้อมูลโดยตรงเกินไป แม้ว่าโดนัลด์ ทรัมป์จะลดระดับถ้อยคำที่ใช้หลังจากการประชุมนโยบายครั้งนี้ โดยยอมรับว่าเงื่อนไขสำหรับการลดอัตราดอกเบี้ยยังไม่พร้อมในขณะนี้ แต่แรงกดดันอย่างต่อเนื่องของเขาต่อเฟดให้ลดอัตราดอกเบี้ยยังคงส่งผลกระทบต่อวอร์ชอยู่

นี่คือเหตุผลที่แถลงการณ์นโยบายไม่ได้ให้คำแนะนำล่วงหน้าใดๆ วอร์ชเองก็ไม่ได้ส่งการคาดการณ์อัตราดอกเบี้ยส่วนตัวของเขาในแผนภาพจุด และหลีกเลี่ยงการแสดงความคิดเห็นเกี่ยวกับเส้นทางอัตราดอกเบี้ยในอนาคต ซึ่งสอดคล้องกับการพิจารณาในทางปฏิบัติของเขาเอง หากทรัมป์รู้ว่าการคาดการณ์อัตราดอกเบี้ยของวอร์ชไม่สนับสนุนการลดอัตราดอกเบี้ย เขาจะต้องโจมตีอย่างเปิดเผยอีกครั้งอย่างหลีกเลี่ยงไม่ได้ ในขณะเดียวกัน สมาชิก FOMC คนอื่นๆ ได้ส่งการคาดการณ์ของตนตามปกติ โดยมีสมาชิก 9 คนสนับสนุนการขึ้นอัตราดอกเบี้ย การอภิปรายในตลาดถูกครอบงำโดยความคาดหวังเกี่ยวกับการขึ้นอัตราดอกเบี้ย และผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ ก็เพิ่มขึ้นตามไปด้วย โดยพื้นฐานแล้ว ตลาดการเงินได้ดูดซับผลกระทบที่แท้จริงของการเข้มงวดนโยบายการเงินโดยอัตโนมัติ

การเปิดตัวโครงการประเมินผลใหม่หลายโครงการนั้นเป็นสิ่งที่สมเหตุสมผล

ข้อเสนอของประธานคนใหม่ในการทบทวนกลไกนโยบายปัจจุบันของเฟดนั้นสมเหตุสมผล การที่วอร์ชจัดตั้งคณะทำงานพิเศษ 5 กลุ่มเพื่อทบทวนกลไกการสื่อสารของเฟด กรอบนโยบายเงินเฟ้อ งบดุล วิธีการวิเคราะห์ข้อมูลเศรษฐกิจ ผลผลิต และการจ้างงานนั้นมีความสำคัญอย่างยิ่ง กรอบนโยบายเงินเฟ้อและประเด็นด้านผลผลิตสมควรได้รับการพิจารณาเป็นพิเศษ และอาจเป็นเบาะแสสำคัญในการพิจารณาแนวโน้มนโยบายที่แท้จริงของวอร์ช (สายแข็งหรือสายอ่อน)

ตามแผนงาน งานประเมินทั้งหมดต้องแล้วเสร็จภายในหกเดือน ซึ่งเป็นการบีบอัดงานวิจัยและการวิเคราะห์จำนวนมากให้อยู่ในระยะเวลาอันสั้นมาก ผู้ที่คุ้นเคยกับการดำเนินงานของรัฐบาลย่อมทราบดีว่า การกำหนดขอบเขตความรับผิดชอบด้านการวิจัยและองค์ประกอบของบุคลากรในคณะทำงานมีความสำคัญอย่างยิ่งต่อการกำหนดข้อสรุปสุดท้าย ขอบเขตการวิจัยและการจัดองค์ประกอบของสมาชิกในคณะทำงานนั้นส่งเสริมความเป็นกลางและความเที่ยงธรรมหรือไม่ หรือมีอคติเชิงนโยบายแฝงอยู่ก่อนแล้ว?

ในส่วนของกรอบนโยบายเงินเฟ้อ คำถามสำคัญสองข้อที่จะส่งผลโดยตรงต่อทิศทางของอัตราดอกเบี้ยในอนาคต ได้แก่: อะไรคือเสถียรภาพด้านราคา? และควรใช้ตัวชี้วัดใดในการวัดเงินเฟ้อ?

วอลช์ดูเหมือนจะเห็นด้วยกับเป้าหมาย 2% สำหรับเสถียรภาพราคา แต่เขาเสนอว่ามีข้อผิดพลาดทางตรรกะในการใช้เลขศูนย์หลังจุดทศนิยม ซึ่งทำให้เกิดความรู้สึกที่แม่นยำผิดพลาด หากข้อโต้แย้งนี้เป็นจริง ช่วงที่เหมาะสมสำหรับเสถียรภาพราคาอาจขยายไปถึง 2.49%

นอกจากนี้ การถกเถียงเกี่ยวกับตัวชี้วัดอัตราเงินเฟ้อก็ไม่เคยยุติลง วอร์ชกล่าวถึงความชอบในการใช้ตัวชี้วัดอัตราเงินเฟ้อเฉลี่ยแบบปรับลด: อัตราเงินเฟ้อจากการใช้จ่ายเพื่อการบริโภคส่วนบุคคล (PCE) เฉลี่ยแบบปรับลดของธนาคารกลางดัลลัส ปัจจุบันต่ำกว่า 2.5% ในขณะที่อัตราเงินเฟ้อจากการใช้จ่ายเพื่อการบริโภคส่วนบุคคลแบบปกติกำลังเข้าใกล้ 4%; และอัตราเงินเฟ้อจากดัชนีราคาผู้บริโภค (CPI) เฉลี่ยแบบปรับลดของธนาคารกลางคลีฟแลนด์ สูงเกิน 3% แล้ว

แผนภูมิที่ 1: ธนาคารกลางสหรัฐฯ ควรใช้มาตรวัดอัตราเงินเฟ้อแบบใด?

(แหล่งข้อมูล: ธนาคารกลางสหรัฐสาขาคลีฟแลนด์, ธนาคารกลางสหรัฐสาขาดัลลัส, สำนักงานวิเคราะห์เศรษฐกิจ, กระทรวงพาณิชย์สหรัฐ)

ความแตกต่างระหว่างอัตราเงินเฟ้อเฉลี่ยที่กำหนดเป็นเกณฑ์และอัตราเงินเฟ้อตามดัชนีราคาผู้บริโภคมาตรฐานจะยังคงผันผวนไปตามวัฏจักรเศรษฐกิจ หากธนาคารกลางสหรัฐฯ ใช้ตัวชี้วัดอัตราเงินเฟ้อเฉลี่ยที่กำหนดเป็นเกณฑ์ในขั้นตอนนี้ ควบคู่ไปกับช่วงความคลาดเคลื่อนของอัตราเงินเฟ้อที่สูงกว่า 2% เล็กน้อย การบรรลุเป้าหมายเสถียรภาพราคาจะทำได้ง่ายขึ้นอย่างมาก

ไม่ว่าท้ายที่สุดจะเลือกใช้ตัวชี้วัดอัตราเงินเฟ้อใด การปรับกฎเกณฑ์อัตราเงินเฟ้อกลางคันก่อนที่อัตราเงินเฟ้อ PCE จะกลับมาอยู่ที่ 2% หรืออย่างน้อยก็เข้าสู่แนวโน้มขาลงอย่างชัดเจน อาจสร้างความเสียหายอย่างร้ายแรงต่อความน่าเชื่อถือทางนโยบายของธนาคารกลางสหรัฐฯ ในขณะเดียวกัน ธนาคารกลางทั่วโลกต่างเผชิญกับความท้าทายอย่างมากในการประเมินแนวโน้มอัตราเงินเฟ้อระยะกลาง อย่างไรก็ตาม หากมองว่าธนาคารกลางสหรัฐฯ ไม่สามารถชดเชยผลกระทบจากภาวะช็อกด้านอุปทานและลดผลกระทบของการส่งผ่านอัตราเงินเฟ้อในลำดับที่สองได้ ข้อโต้แย้งนี้ก็สามารถสนับสนุนให้มีการผ่อนคลายนโยบายการเงินได้

มีความเห็นที่แตกต่างกันอย่างมากเกี่ยวกับข้อเรียกร้องที่เกี่ยวข้องกับประสิทธิภาพการทำงาน

โดยอ้างอิงจากประสบการณ์ทางเศรษฐกิจของสหรัฐอเมริกาในช่วงทศวรรษ 1990 ในยุคของอลัน กรีนสแปน วอร์ชให้เหตุผลว่าปัญญาประดิษฐ์จะช่วยเพิ่มผลผลิตโดยรวมและขับเคลื่อนการเติบโตทางเศรษฐกิจโดยไม่ก่อให้เกิดแรงกดดันด้านเงินเฟ้อ ซึ่งจะเปิดช่องว่างให้สามารถลดอัตราดอกเบี้ยได้

มุมมองนี้เป็นที่ถกเถียงกันอย่างมากในแวดวงวิชาการ กรีนสแปนชะลอการขึ้นอัตราดอกเบี้ยก็เพราะเขาคาดการณ์ว่าผลิตภาพจะเติบโตอย่างต่อเนื่อง ในระยะสั้น การกระตุ้นอุปสงค์รวมจากการลงทุนที่เกี่ยวข้องกับ AI และการขยายตัวทางอุตสาหกรรมนั้นมีมากกว่าการขยายกำลังการผลิตด้านอุปทานอย่างมาก จึงสร้างแรงกดดันด้านเงินเฟ้อให้สูงขึ้น นักเศรษฐศาสตร์หลายคนเชื่อว่าการเพิ่มขึ้นของผลิตภาพจะผลักดันอัตราดอกเบี้ยสมดุลตามธรรมชาติให้สูงขึ้น และการแทรกซึมของนวัตกรรมทางเทคโนโลยีเข้าสู่เศรษฐกิจที่แท้จริงและการส่งผ่านไปยังชีวิตประจำวันของผู้คนนั้นเป็นไปอย่างช้ามาก

กล่าวโดยสรุป นักเศรษฐศาสตร์ส่วนใหญ่ไม่เชื่อว่า "การปฏิวัติประสิทธิภาพการผลิตด้วยปัญญาประดิษฐ์จะสามารถเปลี่ยนแปลงทิศทางของอัตราเงินเฟ้อและอัตราดอกเบี้ยในระยะสั้นได้"

โดยสรุปแล้ว การจัดบุคลากรของคณะทำงานและข้อสรุปการวิจัยขั้นสุดท้ายมีความสำคัญอย่างยิ่ง: ข้อโต้แย้งทั้งสองชุด ได้แก่ มาตรฐานการวัดอัตราเงินเฟ้อและผลิตภาพ สามารถสรุปได้ถึงความเป็นไปได้ของการลดอัตราดอกเบี้ย และยืนยันถึงความจำเป็นในการคงอัตราดอกเบี้ยไว้ในระดับสูง

การสรุปว่าวอร์ชเป็นพวกเหยี่ยวทางการเงินจากเพียงแค่การแถลงข่าวครั้งเดียว ยังเร็วเกินไป ปัจจุบัน อัตราเงินเฟ้อสูง ปัญหาด้านอุปทาน ความขัดแย้งทางภูมิศาสตร์การเมือง ความไม่สมดุลทางการคลัง ผลกระทบจากปัญญาประดิษฐ์ และการปรับโครงสร้างตรรกะทางเศรษฐศาสตร์มหภาค ล้วนเกี่ยวพันกัน ประกอบกับประธานาธิบดีที่มุ่งมั่นที่จะกดดันอัตราดอกเบี้ยในตลาด วอร์ชและคณะกรรมการนโยบายการเงิน (FOMC) กำลังเผชิญกับสถานการณ์นโยบายที่ซับซ้อนและอันตราย ไม่ว่าวอร์ชจะเป็นพวกเหยี่ยวทางการเงินตัวยง เป็น "เหยี่ยวในกระดาษ" ที่ขู่เท่านั้น หรือเป็นนกพิราบสายกลาง ก็มีเพียงเวลาเท่านั้นที่จะบอกได้

(ผู้เขียนบทความนี้คือ มาร์ค โซเบล ประธานขององค์การเวทีการเงินและการธนาคารแห่งสหรัฐอเมริกา (OMFIF))

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง