非农前美元承压小幅回落,ADP与PMI疲软叠加政策不确定性加剧市场观望情绪

2026-07-02 13:35:51

美元在周四亚洲及欧洲早盘时段整体表现偏弱,美元指数回落至101.35附近,市场情绪在美国非农就业数据公布前明显趋于谨慎。由于该数据将直接影响美联储后续利率路径判断,交易员普遍减少方向性押注,导致美元短线承压。

市场当前核心焦点集中在即将公布的美国6月非农就业报告。市场预期新增就业约11万,明显低于5月的17.2万,显示劳动力市场可能出现边际降温。同时,失业率预计维持在4.3%不变,而平均时薪增速预计同比上升至3.5%,成为通胀粘性的重要观察指标。

近期公布的高频数据已提前释放部分疲软信号。美国ADP就业增长仅为98K,低于预期的113K;ISM制造业PMI降至53.3,同样不及市场预期。这些数据强化了经济动能放缓的判断,使美元短线缺乏进一步上行动力。

尽管经济数据边际走弱,但美联储政策立场仍维持偏紧基调。美联储主席凯文·沃什在近期讲话中重申,当前通胀水平仍然过高,必须坚定回归2%目标,并强调货币政策独立性与数据依赖原则。这一表态整体仍偏鹰派,使美元在下行过程中仍具备一定支撑。

市场对利率路径的预期仍然偏紧。据市场调查显示,联邦基金期货隐含美联储至少维持甚至进一步收紧政策的概率仍接近85%,显示市场对通胀粘性仍保持警惕。然而,经济数据分化正在削弱这种单边预期,使美元进入高位震荡状态。

从市场结构来看,美元当前处于数据驱动型整理阶段,方向性趋势不明显。就业数据成为决定短期趋势的关键变量,如果非农大幅不及预期,将可能压制美债收益率并推动美元回落;反之则可能强化利率预期,重新支撑美元反弹。

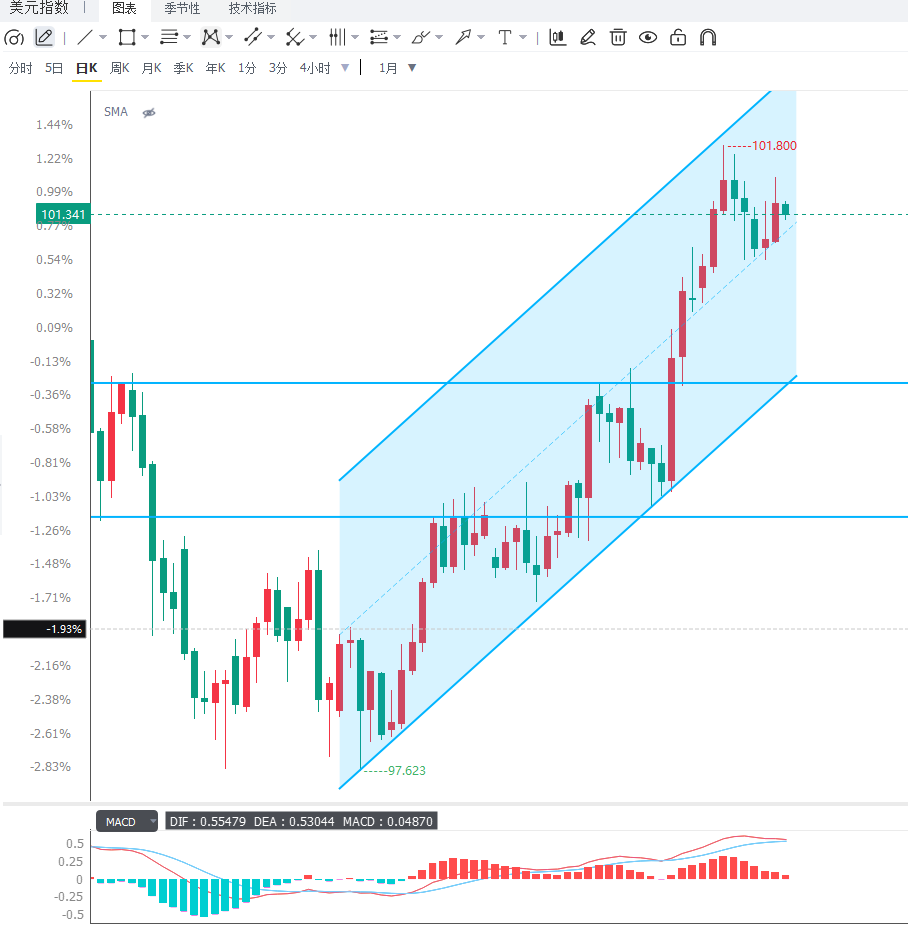

日线结构来看,美元指数整体仍维持在高位震荡区间运行,趋势尚未出现明确反转信号,但上行动能逐步放缓。当前关键阻力位位于101.80与102.30区域,下方支撑集中在100.80及100.20区域,一旦跌破可能打开阶段性回调空间。

4小时级别来看,美元指数短线呈现温和回落结构,均线系统开始走平,显示多头动能减弱。MACD动能柱收敛,说明市场进入观望与整理阶段,波动主要围绕数据预期展开。若非农数据偏弱,指数可能下探100.80支撑区域;若数据强劲,则有望重新测试102上方压力

整体来看,美元指数仍处于高位整理阶段,趋势未发生结构性转变,但短期动能明显降温。市场正围绕非农就业数据重新定价美联储利率路径,形成明显的事件驱动特征。在数据公布前,美元预计维持区间震荡,波动率上升但趋势方向不清晰。中期走势仍取决于就业与通胀数据的持续性表现。

编辑总结:

总体而言,美元当前走势呈现“政策偏紧支撑+经济数据边际走弱”的对冲格局。在美联储维持偏鹰立场的同时,高频就业与制造业数据开始显示降温迹象,使市场进入关键数据前的再平衡阶段。短期美元缺乏单边驱动,非农就业数据将成为决定下一阶段趋势的核心变量。若数据明显疲软,美元可能面临阶段性回调;若表现稳健,则仍具备维持高位震荡甚至再度走强的基础。

市场当前核心焦点集中在即将公布的美国6月非农就业报告。市场预期新增就业约11万,明显低于5月的17.2万,显示劳动力市场可能出现边际降温。同时,失业率预计维持在4.3%不变,而平均时薪增速预计同比上升至3.5%,成为通胀粘性的重要观察指标。

近期公布的高频数据已提前释放部分疲软信号。美国ADP就业增长仅为98K,低于预期的113K;ISM制造业PMI降至53.3,同样不及市场预期。这些数据强化了经济动能放缓的判断,使美元短线缺乏进一步上行动力。

尽管经济数据边际走弱,但美联储政策立场仍维持偏紧基调。美联储主席凯文·沃什在近期讲话中重申,当前通胀水平仍然过高,必须坚定回归2%目标,并强调货币政策独立性与数据依赖原则。这一表态整体仍偏鹰派,使美元在下行过程中仍具备一定支撑。

市场对利率路径的预期仍然偏紧。据市场调查显示,联邦基金期货隐含美联储至少维持甚至进一步收紧政策的概率仍接近85%,显示市场对通胀粘性仍保持警惕。然而,经济数据分化正在削弱这种单边预期,使美元进入高位震荡状态。

从市场结构来看,美元当前处于数据驱动型整理阶段,方向性趋势不明显。就业数据成为决定短期趋势的关键变量,如果非农大幅不及预期,将可能压制美债收益率并推动美元回落;反之则可能强化利率预期,重新支撑美元反弹。

日线结构来看,美元指数整体仍维持在高位震荡区间运行,趋势尚未出现明确反转信号,但上行动能逐步放缓。当前关键阻力位位于101.80与102.30区域,下方支撑集中在100.80及100.20区域,一旦跌破可能打开阶段性回调空间。

4小时级别来看,美元指数短线呈现温和回落结构,均线系统开始走平,显示多头动能减弱。MACD动能柱收敛,说明市场进入观望与整理阶段,波动主要围绕数据预期展开。若非农数据偏弱,指数可能下探100.80支撑区域;若数据强劲,则有望重新测试102上方压力

整体来看,美元指数仍处于高位整理阶段,趋势未发生结构性转变,但短期动能明显降温。市场正围绕非农就业数据重新定价美联储利率路径,形成明显的事件驱动特征。在数据公布前,美元预计维持区间震荡,波动率上升但趋势方向不清晰。中期走势仍取决于就业与通胀数据的持续性表现。

编辑总结:

总体而言,美元当前走势呈现“政策偏紧支撑+经济数据边际走弱”的对冲格局。在美联储维持偏鹰立场的同时,高频就业与制造业数据开始显示降温迹象,使市场进入关键数据前的再平衡阶段。短期美元缺乏单边驱动,非农就业数据将成为决定下一阶段趋势的核心变量。若数据明显疲软,美元可能面临阶段性回调;若表现稳健,则仍具备维持高位震荡甚至再度走强的基础。

- 风险提示及免责条款

- 市场有风险,投资需谨慎。本文内容仅提供参考,不构成个人投资建议,也未考虑到某些用户特殊的投资目标,财务状况或其他需要。据此投资,责任自负。