淡水河谷:2025 年第二季度再次交付強勁業績

2025-08-01 10:06:24

隨着我們不斷推進加強產品組合靈活性的戰略,我們繼續降低成本,鍛造韌性,這將助力我們在各種市場環境下穩健前行。本季度,我們還達成一項關鍵里程碑——‘新卡拉加斯計劃’中首個銅礦項目獲得了初步許可,這標誌着我們在通往未來增長的道路上取得了切實進展。這些成就使我們的戰略得到再次印證,並彰顯了我們致力於打造領先採礦平台、為所有利益相關方創造長期價值的承諾。”淡水河谷首席執行官畢聞達(Gustavo Pimenta)先生表示。

業績亮點

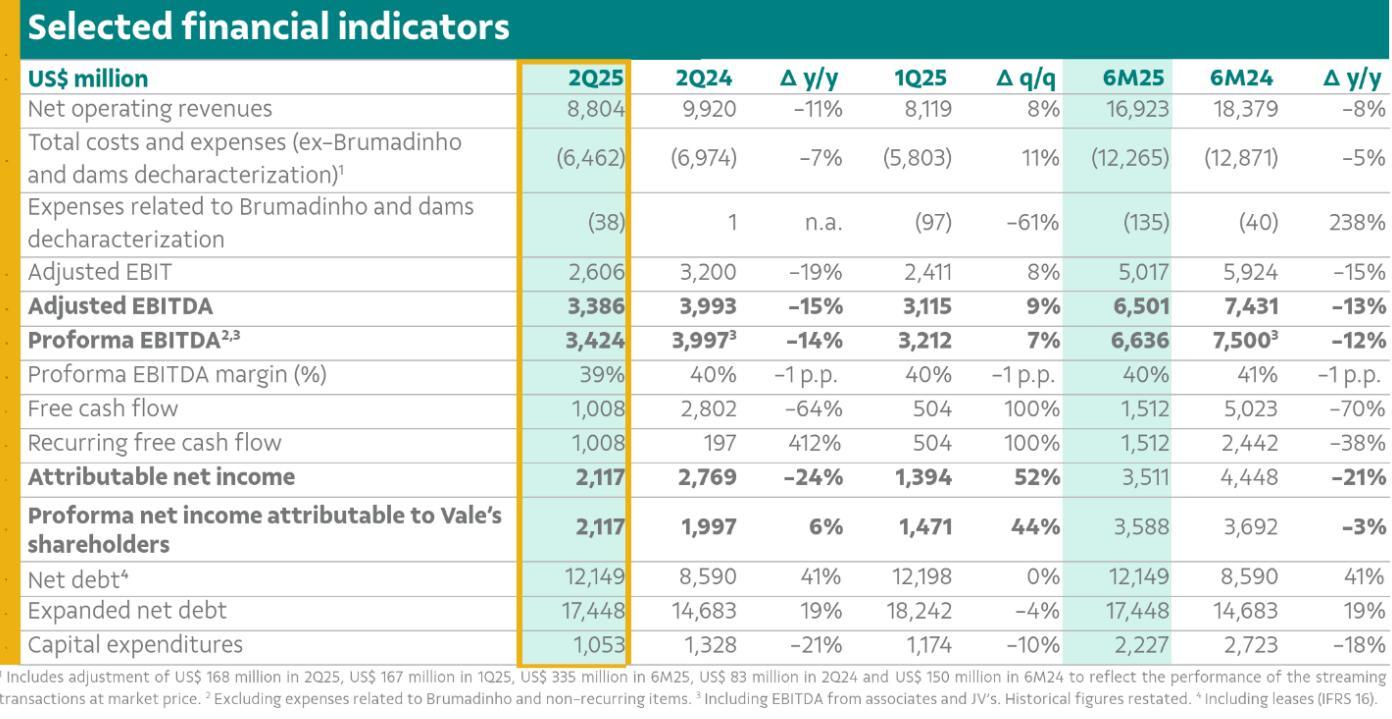

? 所有業務的運營和成本表現均有提升;各項指導目標均按計劃推進。銅和鎳的銷量同比分別增長 1.29 萬噸和 0.7 萬噸,增幅分別達到 17%和 21%。鐵礦石發運量同比減少 240 萬噸,減幅為 3%,反映了正在推進的產品組合優化戰略。

? 鐵礦石粉礦平均實際價格為 85.1 美元/噸,環比和同比分別下跌 6%和 13%,與鐵礦石參考價格的整體下跌趨勢一致。

? 鐵礦石粉礦 C1 現金成本(不包括第三方採購)為 22.2 美元/噸,同比下降 11%,標誌着連續第四個季度實現成本同比下降。

? 鐵礦石、銅和鎳的總成本同比分別下降 10%、60%和 30%,達到 55.3 美元/噸、1450 美元/噸和 12396 美元/噸,這得益於增效舉措的落實和產量的增長。

? 受穩健的運營表現及高於預期的黃金價格推動,2025 年銅的總成本指導目標從 2800 美元/噸至 3300 美元/噸下調至 1500 美元/噸至 2000 美元/噸。

? 形式 EBITDA(息税折舊攤銷前利潤)為 34 億美元,環比增長 7%,同比下降 14%。銅和鎳業務的強勁表現,連同鐵礦石 C1 現金成本的下降,部分抵消了大宗商品價格走弱的影響。

? 資本支出為 11 億美元,同比減少 2 億美元,符合 2025 年全年 59 億美元的指導目標,反映了持續推進的增效舉措。

? 經常性自由現金流為 10 億美元,同比增加 8 億美元,這得益於更有利的營運資本變化和更低的資本支出。

? 截至 6 月 30 日的淨負債總額為 174 億美元,環比減少 8 億美元,主要得益於自由現金流的產生。

? 已批准於 2025 年 9 月支付 14.48 億美元資本利息,年化收益率為 7%1。

業績亮點

? 所有業務的運營和成本表現均有提升;各項指導目標均按計劃推進。銅和鎳的銷量同比分別增長 1.29 萬噸和 0.7 萬噸,增幅分別達到 17%和 21%。鐵礦石發運量同比減少 240 萬噸,減幅為 3%,反映了正在推進的產品組合優化戰略。

? 鐵礦石粉礦平均實際價格為 85.1 美元/噸,環比和同比分別下跌 6%和 13%,與鐵礦石參考價格的整體下跌趨勢一致。

? 鐵礦石粉礦 C1 現金成本(不包括第三方採購)為 22.2 美元/噸,同比下降 11%,標誌着連續第四個季度實現成本同比下降。

? 鐵礦石、銅和鎳的總成本同比分別下降 10%、60%和 30%,達到 55.3 美元/噸、1450 美元/噸和 12396 美元/噸,這得益於增效舉措的落實和產量的增長。

? 受穩健的運營表現及高於預期的黃金價格推動,2025 年銅的總成本指導目標從 2800 美元/噸至 3300 美元/噸下調至 1500 美元/噸至 2000 美元/噸。

? 形式 EBITDA(息税折舊攤銷前利潤)為 34 億美元,環比增長 7%,同比下降 14%。銅和鎳業務的強勁表現,連同鐵礦石 C1 現金成本的下降,部分抵消了大宗商品價格走弱的影響。

? 資本支出為 11 億美元,同比減少 2 億美元,符合 2025 年全年 59 億美元的指導目標,反映了持續推進的增效舉措。

? 經常性自由現金流為 10 億美元,同比增加 8 億美元,這得益於更有利的營運資本變化和更低的資本支出。

? 截至 6 月 30 日的淨負債總額為 174 億美元,環比減少 8 億美元,主要得益於自由現金流的產生。

? 已批准於 2025 年 9 月支付 14.48 億美元資本利息,年化收益率為 7%1。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。