黃金髮展歷史警示:每一次輝煌都伴隨客觀數字的考驗

2025-11-06 18:01:43

週四(11月6日)亞歐時段現貨黃金延續昨日反彈格局,目前漲0.85%,交投於4012美元附近,目前市場上的熱門避險品種中,美元、美債、黃金三駕馬車齊頭並進,最近美元、美債表現搶眼,今天開始了調整,黃金趁機開啓反彈。

美國AI泡沫敍事,政府停擺,地緣政治等問題依然支撐避險品種的買盤,本文引用AJ貝爾投資總監近期的言論,給讀者帶來關於黃金從歷史角度的一些觀察。

AJ貝爾投資總監拉斯·莫爾德表示,自1971年以來,黃金正處於第三輪重大牛市行情,前兩輪上漲週期中均出現過深度回撤,但本輪週期內,政府債務、地緣政治、美元走勢及通脹因素或將持續推動金價走高。

莫爾德所提及的首輪牛市,始於尼克松總統放棄金本位制並瓦解佈雷頓森林貨幣體系之時。他指出“隨着尼克松政府着手擴大美國聯邦赤字,通脹率飆升,再疊加兩次石油價格衝擊的影響,黃金價格從1971年8月的每盎司35美元一路衝高,於1980年1月觸及每盎司835美元的峯值,”。

儘管黃金投資者得以規避嚴重通脹的衝擊,但投資過程並非一帆風順。

“即便是上世紀70年代那次輝煌的上漲行情,也出現過不少於三次小型熊市——分別在1973年、1974年,以及1975年1月至1976年夏季持續超18個月的一輪,期間金價跌幅均超20%。

為進一步考驗多頭韌性,黃金還經歷過五次10%-20%的回調,分別發生在1972年、1973年、1977年、1978年及1979年。”

莫爾德表示,儘管最後兩次回調僅持續一個月,“但即便在牛市最後衝刺階段金價近乎直線拉昇的背景下,這些回調仍對黃金多頭的決心構成考驗。”

“隨後,在保羅·沃爾克領導的美聯儲與英國撒切爾政府全力遏制通脹的背景下,黃金陷入蟄伏期——大西洋兩岸的放鬆監管政策、中東恢復和平及油價下行均起到了輔助作用,”他寫道。“兩位數的利率水平,也使得持有黃金的機會成本高到難以承受。”

但莫爾德稱,2001年金價在每盎司250美元上方觸底企穩後,吸引了“新一代投資者。他們在2001-2003年科技、媒體及電信泡沫破裂,以及2007-2009年全球金融危機之後,試圖從超寬鬆貨幣政策中尋求避險。”“面對零利率政策(ZIRP)、量化寬鬆(QE)及資產負債表擴張,市場開啓了對價值儲存工具或避險資產的追逐,部分投資者認為黃金是理想標的。”

“即便是在這第二輪上漲行情中,黃金依舊竭力考驗信仰者的決心,分別在2006年及2008年出現兩次熊市,同時在2003年、2004年、2006年、2009年及2010年各發生過一次超10%的回調,”他指出。

2011年,黃金價格觸及每盎司近1900美元的峯值,隨後在2015年跌至每盎司1000美元附近,核心原因是全球金融危機後各國央行重新掌控市場局面。“馬里奧·德拉吉2012年‘不惜一切代價維護歐元區穩定’的承諾,也被視作一個警告信號。而低增長、低通脹的環境讓許多人認為市場已恢復平靜,不再需要黃金的避險功能,尤其是在歐盟債務危機看似平息之後,”他表示。

(美元指數日線圖2001-2011)

但莫爾德指出,2015年之後,黃金便開始悄然上漲,“遠早於新冠疫情、封鎖措施、政府大規模財政支持的出台,更不用説關税與貿易戰、中東新動盪及東歐衝突的爆發。”“或許黃金傳遞的信號是,各國央行將難以(即便並非不可能)擺脱零利率政策與量化寬鬆,其資產負債表將持續膨脹——美聯儲今年秋季暫停量化緊縮(QT)的舉措,恰好印證了這一觀點至今仍具現實意義。”

他指出,這第三輪為期多年的牛市行情中,同樣出現過熊市階段及大幅回調。

“2022年,隨着全球從封鎖狀態復甦,金價驟跌逾20%,令部分多頭措手不及;而2016年、2018年、2020年、2021年及2023年每年均出現的10%以上回調,則表明波動性從未遠離市場。”

(現貨黃金週線圖2015-2025)

“過去12個月,黃金以美元計價累計上漲45%,這一漲幅讓日經225指數、納斯達克綜合指數及恒生科技指數都相形見絀,同時也引發市場疑問:在呈現泡沫特徵之前,金價究竟能攀升至何種高度,”他在近期一份分析報告中寫道。

“那些仍將黃金視作野蠻的遺蹟、一塊無任何收益的無用金屬,甚至認為持有黃金的持有成本高達4%(源於現金利息收益的損失)的懷疑論者,在金價從上月曆史高點回落時或許會暗自認同,但這一輪迴調未必意味着漲勢終結。

1971-1980年及2001-2010年的兩次牛市中,均出現過多次回調,但這些回調最終並未逆轉或阻礙金價的大幅漲幅。”

但值得注意的是歷史無法代表未來,所謂長期趨勢可能是5年也可能是10年。

(現貨黃金日線圖,1991-2025,來源:易匯通)

莫爾德表示,所有這些都與當前漲勢及當下的經濟金融挑戰密切相關。

“激增的政府債務與利息支出,讓黃金多頭認為零利率政策與量化寬鬆或許會再度納入各國央行的政策工具箱,尤其是部分央行如今出於政治、經濟或金融層面的考量,似乎不再像以往那樣願意持有美國國債及美元資產,”他寫道。

“若不斷攀升的債務、粘性通脹、地緣衝突,以及央行與貨幣當局面臨的政治和財政政策壓力,均在本輪黃金上漲中發揮作用,那麼合理推測是,投資者至少會等到其中部分風險消退後,才會再次遠離黃金——儘管這一天遲早會到來。”

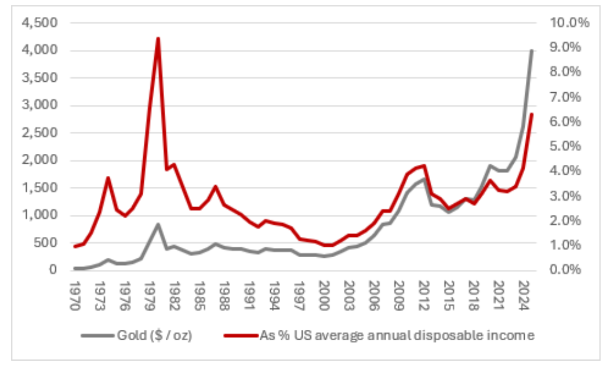

莫爾德稱“與此同時,判斷黃金是否接近本輪週期峯值的一個潛在指標,是其可負擔性,”。“一種判斷方式是,觀察普通家庭若傾盡年收入,能夠購買多少黃金。若黃金價格超出普通勞動者(甚至可以説普通投資者)的承受範圍,至少會抑制一部分增量買盤。”

他指出“1971年8月尼克松總統讓美國脱離金本位制並瓦解佈雷頓森林貨幣體系之前,一盎司黃金僅相當於美國普通家庭年可支配收入的不到1%”。

“在上世紀70年代黃金大牛市末期的1980年末,這一比例峯值超過9%。”

“從這一維度來看,當前近6.5%的比例表明,黃金價格或許仍有上行空間,尤其是若通脹開始回升,並通過加薪或資產價格上漲帶動收入增長的話。”

但從圖中可以看出,金價的增速可以説是首次上穿了可支配收入增速,並且走出了斜率陡峭的加速度,也可以説是史上首次,這是非常值得警惕的事情

(金價與美國可支配收入疊加圖)

美國AI泡沫敍事,政府停擺,地緣政治等問題依然支撐避險品種的買盤,本文引用AJ貝爾投資總監近期的言論,給讀者帶來關於黃金從歷史角度的一些觀察。

AJ貝爾投資總監拉斯·莫爾德表示,自1971年以來,黃金正處於第三輪重大牛市行情,前兩輪上漲週期中均出現過深度回撤,但本輪週期內,政府債務、地緣政治、美元走勢及通脹因素或將持續推動金價走高。

首輪牛市(1971-1980):金本位瓦解+通脹驅動,波動中衝高

莫爾德所提及的首輪牛市,始於尼克松總統放棄金本位制並瓦解佈雷頓森林貨幣體系之時。他指出“隨着尼克松政府着手擴大美國聯邦赤字,通脹率飆升,再疊加兩次石油價格衝擊的影響,黃金價格從1971年8月的每盎司35美元一路衝高,於1980年1月觸及每盎司835美元的峯值,”。

儘管黃金投資者得以規避嚴重通脹的衝擊,但投資過程並非一帆風順。

“即便是上世紀70年代那次輝煌的上漲行情,也出現過不少於三次小型熊市——分別在1973年、1974年,以及1975年1月至1976年夏季持續超18個月的一輪,期間金價跌幅均超20%。

為進一步考驗多頭韌性,黃金還經歷過五次10%-20%的回調,分別發生在1972年、1973年、1977年、1978年及1979年。”

莫爾德表示,儘管最後兩次回調僅持續一個月,“但即便在牛市最後衝刺階段金價近乎直線拉昇的背景下,這些回調仍對黃金多頭的決心構成考驗。”

“隨後,在保羅·沃爾克領導的美聯儲與英國撒切爾政府全力遏制通脹的背景下,黃金陷入蟄伏期——大西洋兩岸的放鬆監管政策、中東恢復和平及油價下行均起到了輔助作用,”他寫道。“兩位數的利率水平,也使得持有黃金的機會成本高到難以承受。”

第二輪牛市(2001-2011):寬鬆政策+避險需求,震盪後見頂

但莫爾德稱,2001年金價在每盎司250美元上方觸底企穩後,吸引了“新一代投資者。他們在2001-2003年科技、媒體及電信泡沫破裂,以及2007-2009年全球金融危機之後,試圖從超寬鬆貨幣政策中尋求避險。”“面對零利率政策(ZIRP)、量化寬鬆(QE)及資產負債表擴張,市場開啓了對價值儲存工具或避險資產的追逐,部分投資者認為黃金是理想標的。”

“即便是在這第二輪上漲行情中,黃金依舊竭力考驗信仰者的決心,分別在2006年及2008年出現兩次熊市,同時在2003年、2004年、2006年、2009年及2010年各發生過一次超10%的回調,”他指出。

2011年,黃金價格觸及每盎司近1900美元的峯值,隨後在2015年跌至每盎司1000美元附近,核心原因是全球金融危機後各國央行重新掌控市場局面。“馬里奧·德拉吉2012年‘不惜一切代價維護歐元區穩定’的承諾,也被視作一個警告信號。而低增長、低通脹的環境讓許多人認為市場已恢復平靜,不再需要黃金的避險功能,尤其是在歐盟債務危機看似平息之後,”他表示。

(美元指數日線圖2001-2011)

第三輪牛市(2015年至今):提前啓動+波動延續,支撐因素未改

但莫爾德指出,2015年之後,黃金便開始悄然上漲,“遠早於新冠疫情、封鎖措施、政府大規模財政支持的出台,更不用説關税與貿易戰、中東新動盪及東歐衝突的爆發。”“或許黃金傳遞的信號是,各國央行將難以(即便並非不可能)擺脱零利率政策與量化寬鬆,其資產負債表將持續膨脹——美聯儲今年秋季暫停量化緊縮(QT)的舉措,恰好印證了這一觀點至今仍具現實意義。”

他指出,這第三輪為期多年的牛市行情中,同樣出現過熊市階段及大幅回調。

“2022年,隨着全球從封鎖狀態復甦,金價驟跌逾20%,令部分多頭措手不及;而2016年、2018年、2020年、2021年及2023年每年均出現的10%以上回調,則表明波動性從未遠離市場。”

(現貨黃金週線圖2015-2025)

金價年度漲幅亮眼,回調不改長期趨勢

“過去12個月,黃金以美元計價累計上漲45%,這一漲幅讓日經225指數、納斯達克綜合指數及恒生科技指數都相形見絀,同時也引發市場疑問:在呈現泡沫特徵之前,金價究竟能攀升至何種高度,”他在近期一份分析報告中寫道。

“那些仍將黃金視作野蠻的遺蹟、一塊無任何收益的無用金屬,甚至認為持有黃金的持有成本高達4%(源於現金利息收益的損失)的懷疑論者,在金價從上月曆史高點回落時或許會暗自認同,但這一輪迴調未必意味着漲勢終結。

1971-1980年及2001-2010年的兩次牛市中,均出現過多次回調,但這些回調最終並未逆轉或阻礙金價的大幅漲幅。”

但值得注意的是歷史無法代表未來,所謂長期趨勢可能是5年也可能是10年。

(現貨黃金日線圖,1991-2025,來源:易匯通)

當前核心驅動因素:債務、通脹與地緣風險共振

莫爾德表示,所有這些都與當前漲勢及當下的經濟金融挑戰密切相關。

“激增的政府債務與利息支出,讓黃金多頭認為零利率政策與量化寬鬆或許會再度納入各國央行的政策工具箱,尤其是部分央行如今出於政治、經濟或金融層面的考量,似乎不再像以往那樣願意持有美國國債及美元資產,”他寫道。

“若不斷攀升的債務、粘性通脹、地緣衝突,以及央行與貨幣當局面臨的政治和財政政策壓力,均在本輪黃金上漲中發揮作用,那麼合理推測是,投資者至少會等到其中部分風險消退後,才會再次遠離黃金——儘管這一天遲早會到來。”

峯值判斷指標:黃金的可負擔性閾值

莫爾德稱“與此同時,判斷黃金是否接近本輪週期峯值的一個潛在指標,是其可負擔性,”。“一種判斷方式是,觀察普通家庭若傾盡年收入,能夠購買多少黃金。若黃金價格超出普通勞動者(甚至可以説普通投資者)的承受範圍,至少會抑制一部分增量買盤。”

他指出“1971年8月尼克松總統讓美國脱離金本位制並瓦解佈雷頓森林貨幣體系之前,一盎司黃金僅相當於美國普通家庭年可支配收入的不到1%”。

“在上世紀70年代黃金大牛市末期的1980年末,這一比例峯值超過9%。”

“從這一維度來看,當前近6.5%的比例表明,黃金價格或許仍有上行空間,尤其是若通脹開始回升,並通過加薪或資產價格上漲帶動收入增長的話。”

但從圖中可以看出,金價的增速可以説是首次上穿了可支配收入增速,並且走出了斜率陡峭的加速度,也可以説是史上首次,這是非常值得警惕的事情

(金價與美國可支配收入疊加圖)

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。