油價衝擊令降息路徑徹底轉向,歐洲央行本週會議料按兵不動

2026-03-17 14:35:05

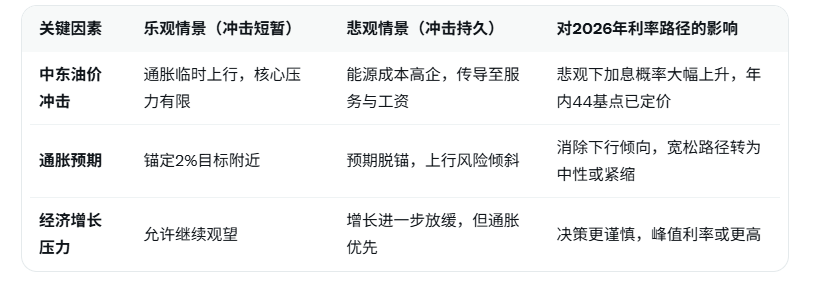

根據 APP 報道,先鋒領航集團(Vanguard)經濟學家約瑟芬娜·羅德里格斯(Josefina Rodríguez)表示,歐洲央行(ECB)目前暗示調整政策立場為時尚早。她在談到中東危機及隨之而來的油價飆升時強調:“這在很大程度上取決於衝擊的幅度和最終的持續性。”該機構仍維持對歐洲央行政策的基準預期,即利率將保持不變直至2026年底,但“我們已經消除了先前對政策利率前景的下行傾向”。這意味着先前隱含的進一步寬鬆空間已被徹底移除,轉而面對更持久的通脹壓力。LSEG貨幣市場數據顯示,本週(3月17-18日)ECB會議維持主要再融資利率在3.65%、存款便利利率在3.25%不變的概率接近100%,但市場已定價2026年內累計加息44個基點,較此前預期顯著上修,反映能源衝擊對通脹預期的重塑。

中東地緣衝突導致原油價格急劇上漲,已成為當前歐元區通脹前景的最大不確定因素。羅德里格斯指出,油價飆升的幅度與持續時間將直接決定ECB是否被迫從“觀望”轉向“重新緊縮”。若衝擊短暫,通脹可能僅出現暫時性上行,ECB仍可堅持數據依賴路徑;但若能源成本高企並傳導至核心通脹,則可能迫使決策層在2026年轉向加息以錨定預期。ECB近期多次強調“高度關注”供給側風險,同時重申雙重使命(價格穩定與經濟支持),但通脹高於2%目標的風險傾斜已令寬鬆預期大幅降温。

貨幣市場定價的轉變尤為顯著:此前市場隱含2026年可能出現降息甚至負利率區間的尾部風險,現已被排除。LSEG數據顯示,年內加息44基點大致對應1-2次25基點上調,峯值利率或觸及4.00%-4.25%區間。這反映投資者對能源衝擊持久性、通脹預期脱錨風險以及ECB信譽維護的綜合擔憂。歐元區經濟雖面臨增長放緩壓力(如製造業持續疲軟、消費復甦緩慢),但勞動力市場韌性與工資增長仍支撐核心通脹頑固,限制了寬鬆空間。

總體而言,本週ECB會議大概率不調整利率,但主席拉加德新聞發佈會與更新經濟預測將成為焦點。若羅德里格斯所述衝擊持續性得到確認,市場定價的年內加息預期可能進一步強化,歐元或獲支撐,風險資產承壓。反之,若油價快速回落或通脹數據緩和,則寬鬆大門仍可重啓。當前環境令ECB政策路徑高度依賴地緣與能源動態,投資者需密切追蹤布倫特原油走勢、歐元區HICP數據及ECB前瞻指引。

編輯總結:

歐洲央行在本週會議維持利率不變概率極高,但先鋒領航經濟學家羅德里格斯指出,中東油價衝擊已徹底消除先前寬鬆傾向,2026年政策路徑轉為中性偏緊。貨幣市場年內加息44基點預期凸顯通脹風險傾斜,ECB決策將高度依賴衝擊持續性,市場需警惕能源價格對歐元區前景的深遠影響。

【常見問題解答】

1.為什麼歐洲央行目前認為調整政策立場為時尚早?

ECB評估當前通脹動態仍受供給側衝擊主導,尤其是中東危機引發的油價飆升。羅德里格斯強調,政策調整需視衝擊幅度與持續性而定,若能源價格上漲僅為短期擾動,通脹可能自行回落,ECB可繼續維持觀望;若衝擊持久並傳導至核心,則需重新評估。但現階段證據不足以立即轉向,優先保持數據依賴性以避免過早行動損害信譽。

2.“消除先前對政策利率前景的下行傾向”具體意味着什麼?

先前市場與ECB自身預測隱含2026年可能出現進一步降息甚至負利率尾部風險,以應對經濟增長下行。現因油價衝擊推升通脹預期,該下行傾向已被完全移除,利率路徑從中性偏鴿轉為中性偏鷹。這意味着寬鬆空間大幅壓縮,未來政策更可能持穩或小幅上調,而非繼續下調。

3.LSEG貨幣市場年內加息44基點是如何計算得出的?

LSEG通過歐元短期利率期貨隱含定價顯示,市場預期2026年內累計加息44基點,大致對應1-2次25基點上調(可能伴隨一次尾部調整)。這較此前定價顯著上修,反映投資者對能源衝擊持久性、通脹預期脱錨及ECB需維護價格穩定的綜合判斷。

4.中東油價衝擊對歐洲央行決策的影響有多大?

羅德里格斯直言“很大程度上取決於衝擊的幅度和最終的持續性”。油價飆升直接推升輸入型通脹,若持續高企,將通過能源成本傳導至交通、製造與服務價格,放大核心通脹壓力並抬升通脹預期。若衝擊短暫(如衝突快速化解),影響可控;若持久,則可能迫使ECB在2026年轉向加息以防通脹失控,成為主導政策路徑的關鍵變量。

5.本次會議結果對歐元區經濟與金融市場有何潛在影響?

會議大概率不調整利率,但若主席發佈會確認消除寬鬆傾向並強調通脹風險,歐元可能走強,債市收益率上行,歐洲股市與風險資產承壓。若意外釋放更鴿信號(雖概率低),則歐元承壓、風險資產反彈。長期看,年內加息44基點定價將抬高借貸成本,抑制消費與投資,投資者應關注油價、HICP通脹分項及ECB預測更新。

中東地緣衝突導致原油價格急劇上漲,已成為當前歐元區通脹前景的最大不確定因素。羅德里格斯指出,油價飆升的幅度與持續時間將直接決定ECB是否被迫從“觀望”轉向“重新緊縮”。若衝擊短暫,通脹可能僅出現暫時性上行,ECB仍可堅持數據依賴路徑;但若能源成本高企並傳導至核心通脹,則可能迫使決策層在2026年轉向加息以錨定預期。ECB近期多次強調“高度關注”供給側風險,同時重申雙重使命(價格穩定與經濟支持),但通脹高於2%目標的風險傾斜已令寬鬆預期大幅降温。

貨幣市場定價的轉變尤為顯著:此前市場隱含2026年可能出現降息甚至負利率區間的尾部風險,現已被排除。LSEG數據顯示,年內加息44基點大致對應1-2次25基點上調,峯值利率或觸及4.00%-4.25%區間。這反映投資者對能源衝擊持久性、通脹預期脱錨風險以及ECB信譽維護的綜合擔憂。歐元區經濟雖面臨增長放緩壓力(如製造業持續疲軟、消費復甦緩慢),但勞動力市場韌性與工資增長仍支撐核心通脹頑固,限制了寬鬆空間。

總體而言,本週ECB會議大概率不調整利率,但主席拉加德新聞發佈會與更新經濟預測將成為焦點。若羅德里格斯所述衝擊持續性得到確認,市場定價的年內加息預期可能進一步強化,歐元或獲支撐,風險資產承壓。反之,若油價快速回落或通脹數據緩和,則寬鬆大門仍可重啓。當前環境令ECB政策路徑高度依賴地緣與能源動態,投資者需密切追蹤布倫特原油走勢、歐元區HICP數據及ECB前瞻指引。

編輯總結:

歐洲央行在本週會議維持利率不變概率極高,但先鋒領航經濟學家羅德里格斯指出,中東油價衝擊已徹底消除先前寬鬆傾向,2026年政策路徑轉為中性偏緊。貨幣市場年內加息44基點預期凸顯通脹風險傾斜,ECB決策將高度依賴衝擊持續性,市場需警惕能源價格對歐元區前景的深遠影響。

【常見問題解答】

1.為什麼歐洲央行目前認為調整政策立場為時尚早?

ECB評估當前通脹動態仍受供給側衝擊主導,尤其是中東危機引發的油價飆升。羅德里格斯強調,政策調整需視衝擊幅度與持續性而定,若能源價格上漲僅為短期擾動,通脹可能自行回落,ECB可繼續維持觀望;若衝擊持久並傳導至核心,則需重新評估。但現階段證據不足以立即轉向,優先保持數據依賴性以避免過早行動損害信譽。

2.“消除先前對政策利率前景的下行傾向”具體意味着什麼?

先前市場與ECB自身預測隱含2026年可能出現進一步降息甚至負利率尾部風險,以應對經濟增長下行。現因油價衝擊推升通脹預期,該下行傾向已被完全移除,利率路徑從中性偏鴿轉為中性偏鷹。這意味着寬鬆空間大幅壓縮,未來政策更可能持穩或小幅上調,而非繼續下調。

3.LSEG貨幣市場年內加息44基點是如何計算得出的?

LSEG通過歐元短期利率期貨隱含定價顯示,市場預期2026年內累計加息44基點,大致對應1-2次25基點上調(可能伴隨一次尾部調整)。這較此前定價顯著上修,反映投資者對能源衝擊持久性、通脹預期脱錨及ECB需維護價格穩定的綜合判斷。

4.中東油價衝擊對歐洲央行決策的影響有多大?

羅德里格斯直言“很大程度上取決於衝擊的幅度和最終的持續性”。油價飆升直接推升輸入型通脹,若持續高企,將通過能源成本傳導至交通、製造與服務價格,放大核心通脹壓力並抬升通脹預期。若衝擊短暫(如衝突快速化解),影響可控;若持久,則可能迫使ECB在2026年轉向加息以防通脹失控,成為主導政策路徑的關鍵變量。

5.本次會議結果對歐元區經濟與金融市場有何潛在影響?

會議大概率不調整利率,但若主席發佈會確認消除寬鬆傾向並強調通脹風險,歐元可能走強,債市收益率上行,歐洲股市與風險資產承壓。若意外釋放更鴿信號(雖概率低),則歐元承壓、風險資產反彈。長期看,年內加息44基點定價將抬高借貸成本,抑制消費與投資,投資者應關注油價、HICP通脹分項及ECB預測更新。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。