วิกฤตการณ์ราคาน้ำมันได้พลิกผันนโยบายการลดอัตราดอกเบี้ยไปอย่างสิ้นเชิง และคาดว่าธนาคารกลางยุโรปจะคงอัตราดอกเบี้ยไว้ในการประชุมสัปดาห์นี้

2026-03-17 14:35:07

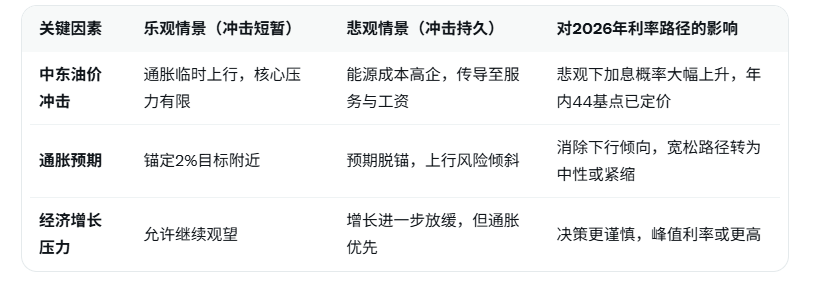

ตามรายงานของ APP โจเซฟินา โรดริเกซ นักเศรษฐศาสตร์จากแวนการ์ด กล่าวว่า การที่ธนาคารกลางยุโรป (ECB) จะส่งสัญญาณถึงการปรับเปลี่ยนนโยบายนั้นยังเร็วเกินไป โดยกล่าวถึงวิกฤตการณ์ในตะวันออกกลางและการพุ่งขึ้นของราคาน้ำมันที่ตามมาว่า "มันขึ้นอยู่กับขนาดและความต่อเนื่องของผลกระทบเป็นอย่างมาก" สถาบันดังกล่าวคงการคาดการณ์พื้นฐานสำหรับนโยบายของ ECB ไว้เช่นเดิม นั่นคือ อัตราดอกเบี้ยจะยังคงไม่เปลี่ยนแปลงจนถึง สิ้นปี 2026 แต่ "เราได้ตัดอคติเชิงลบก่อนหน้านี้ในมุมมองเกี่ยวกับอัตราดอกเบี้ยนโยบายออกไปแล้ว" ซึ่งหมายความว่า ช่องว่างสำหรับการผ่อนคลายเพิ่มเติมที่เคยคาดการณ์ไว้ก่อนหน้านี้ได้ถูกตัดออกไปอย่างสิ้นเชิงแล้ว เพื่อรองรับแรงกดดันด้านเงินเฟ้อที่ต่อเนื่องมากขึ้น ข้อมูลตลาดเงินของ LSEG แสดงให้เห็นว่า ความน่าจะเป็นที่ธนาคารกลางยุโรป (ECB) จะคงอัตราดอกเบี้ยรีไฟแนนซ์หลักไว้ที่ 3.65% และอัตราดอกเบี้ยเงินฝากไว้ที่ 3.25% ในการประชุมสัปดาห์นี้ (17-18 มีนาคม) นั้นใกล้เคียง 100% แต่ตลาดได้คาดการณ์ไว้แล้วว่าอัตราดอกเบี้ยจะเพิ่มขึ้นสะสม 44 จุดพื้นฐาน ภายในปี 2026 ซึ่งเป็นการปรับเพิ่มขึ้นอย่างมีนัยสำคัญจากที่คาดการณ์ไว้ก่อนหน้านี้ สะท้อนให้เห็นถึงการเปลี่ยนแปลงของความคาดหวังด้านเงินเฟ้ออันเนื่องมาจากวิกฤตพลังงาน

ความขัดแย้งทางภูมิรัฐศาสตร์ในตะวันออกกลางส่งผลให้ราคาน้ำมันพุ่งสูงขึ้นอย่างรวดเร็ว ซึ่งกลายเป็นปัจจัยความไม่แน่นอนที่ใหญ่ที่สุดในแนวโน้มอัตราเงินเฟ้อปัจจุบันของยูโรโซน โรดริเกซชี้ให้เห็นว่าขนาดและระยะเวลาของการพุ่งขึ้นของราคาน้ำมันจะเป็นตัวกำหนดโดยตรงว่าธนาคารกลางยุโรป (ECB) จะถูกบังคับให้เปลี่ยนจากแนวทาง "รอดูสถานการณ์" ไปสู่ "การเข้มงวดนโยบายการเงินอีกครั้ง" หรือไม่ หากผลกระทบนั้นเกิดขึ้นเพียงชั่วคราว อัตราเงินเฟ้ออาจเพิ่มขึ้นเพียงชั่วคราว และ ECB ยังคงสามารถยึดมั่นในแนวทางที่ขึ้นอยู่กับข้อมูลได้ แต่หากต้นทุนพลังงานที่สูงส่งผลต่ออัตราเงินเฟ้อพื้นฐาน อาจบังคับให้ผู้กำหนดนโยบายต้องเปลี่ยนไปใช้การขึ้นอัตราดอกเบี้ยใน ปี 2026 เพื่อควบคุมความคาดหวัง ธนาคารกลางยุโรปได้เน้นย้ำซ้ำแล้วซ้ำเล่าถึง "ความใส่ใจอย่างสูง" ต่อความเสี่ยงด้านอุปทาน ในขณะที่ย้ำถึงภารกิจสองประการ (เสถียรภาพราคาและการสนับสนุนเศรษฐกิจ) แต่ความเสี่ยงที่อัตราเงินเฟ้อจะเกินเป้าหมาย 2% ได้ลดความคาดหวังสำหรับการผ่อนคลายนโยบายการเงินเพิ่มเติมลงอย่างมาก

การเปลี่ยนแปลงในการกำหนดราคาในตลาดเงินมีความสำคัญอย่างยิ่ง: ความเสี่ยงด้านลบที่ตลาดเคยบ่งชี้ไว้ก่อนหน้านี้ ซึ่งชี้ให้เห็นถึงความเป็นไปได้ที่จะมีการลดอัตราดอกเบี้ยหรือแม้กระทั่งอัตราดอกเบี้ยติดลบ ในปี 2026 นั้น ได้ถูกตัดออกไปแล้ว ข้อมูลจาก LSEG แสดงให้เห็นว่า การขึ้นอัตราดอกเบี้ย 44 จุดพื้นฐานในปีนี้ เทียบเท่ากับการขึ้นอัตราดอกเบี้ย 1-2 ครั้ง ครั้งละ 25 จุดพื้นฐาน โดยอัตราดอกเบี้ยสูงสุดอาจสูงถึง 4.00%-4.25% สิ่งนี้สะท้อนให้เห็นถึงความกังวลของนักลงทุนเกี่ยวกับผลกระทบที่ต่อเนื่องจากภาคพลังงาน ความเสี่ยงที่ความคาดหวังด้านเงินเฟ้อจะไม่สอดคล้องกับภาคส่วนอื่น และการรักษาความน่าเชื่อถือของธนาคารกลางยุโรป (ECB) แม้ว่าเศรษฐกิจยูโรโซนจะเผชิญกับแรงกดดันจากอัตราการเติบโตที่ชะลอตัว (เช่น ความอ่อนแออย่างต่อเนื่องในภาคการผลิตและการฟื้นตัวที่ช้าของการบริโภค) แต่ความยืดหยุ่นของตลาดแรงงานและการเติบโตของค่าจ้างยังคงสนับสนุนอัตราเงินเฟ้อพื้นฐานที่ยังคงอยู่ในระดับสูง ซึ่งจำกัดขอบเขตของการผ่อนคลายทางการเงินเพิ่มเติม

โดยรวมแล้ว การประชุม ECB ในสัปดาห์นี้มีแนวโน้มสูงที่จะคงอัตราดอกเบี้ยไว้เท่าเดิม แต่การแถลงข่าวของประธาน Lagarde และการคาดการณ์ทางเศรษฐกิจที่ปรับปรุงใหม่จะเป็นจุดสนใจหลัก หากความยั่งยืนของผลกระทบที่ Rodriguez กล่าวถึงได้รับการยืนยัน ความคาดหวังของตลาดเกี่ยวกับการขึ้นอัตราดอกเบี้ยในปีนี้อาจแข็งแกร่งขึ้นอีก ซึ่งอาจสนับสนุนเงินยูโรและสร้างแรงกดดันต่อสินทรัพย์เสี่ยง ในทางกลับกัน หากราคาน้ำมันลดลงอย่างรวดเร็วหรือข้อมูลอัตราเงินเฟ้อลดลง โอกาสในการผ่อนคลายนโยบายก็อาจเปิดขึ้นอีกครั้ง สภาพแวดล้อมในปัจจุบันทำให้เส้นทางนโยบายของ ECB ขึ้นอยู่กับพลวัตทางภูมิรัฐศาสตร์และพลังงานเป็นอย่างมาก นักลงทุนจำเป็นต้องติดตามราคาน้ำมันดิบเบรนต์ ข้อมูล HICP ของยูโรโซน และแนวทางในอนาคตของ ECB อย่างใกล้ชิด

สรุปโดยบรรณาธิการ:

ธนาคารกลางยุโรป (ECB) มีแนวโน้มสูงที่จะคงอัตราดอกเบี้ยไว้เท่าเดิมในการประชุมสัปดาห์นี้ อย่างไรก็ตาม โรดริเกซ นักเศรษฐศาสตร์จากแวนการ์ด ชี้ให้เห็นว่า วิกฤตราคาน้ำมันในตะวันออกกลางได้ขจัดแนวโน้มการผ่อนคลายนโยบายก่อนหน้านี้ไปอย่างสิ้นเชิง และเส้นทางนโยบายจะเปลี่ยนไปสู่ภาวะเป็นกลางหรือเข้มงวดขึ้น ในปี 2026 ความคาดหวังของตลาดเงินที่ว่าอัตราดอกเบี้ยจะขึ้น 44 จุดพื้นฐานในปีนี้ เน้นย้ำถึงแนวโน้มความเสี่ยงด้านเงินเฟ้อ การตัดสินใจของ ECB จะขึ้นอยู่กับความต่อเนื่องของวิกฤตดังกล่าว และตลาดจำเป็นต้องระมัดระวังผลกระทบอย่างรุนแรงของราคาน้ำมันต่อแนวโน้มของยูโรโซน

คำถามที่พบบ่อย

1. เหตุใดธนาคารกลางยุโรปจึงเชื่อว่าขณะนี้ยังเร็วเกินไปที่จะปรับเปลี่ยนท่าทีทางนโยบาย?

ธนาคารกลางยุโรป (ECB) ประเมินว่าพลวัตของอัตราเงินเฟ้อในปัจจุบันยังคงถูกครอบงำด้วยปัจจัยด้านอุปทาน โดยเฉพาะอย่างยิ่งการพุ่งขึ้นของราคาน้ำมันที่เกิดจากวิกฤตการณ์ในตะวันออกกลาง โรดริเกซเน้นย้ำว่าการปรับนโยบายจะขึ้นอยู่กับขนาดและระยะเวลาของผลกระทบ หากการเพิ่มขึ้นของราคาน้ำมันเป็นเพียงความผันผวนระยะสั้น อัตราเงินเฟ้ออาจลดลงเอง และ ECB สามารถคงสถานะอยู่ข้างสนามต่อไปได้ อย่างไรก็ตาม หากผลกระทบนั้นยืดเยื้อและส่งผลกระทบต่อภาคส่วนหลัก การประเมินใหม่จึงเป็นสิ่งจำเป็น ในขณะนี้ ยังไม่มีหลักฐานเพียงพอที่จะบ่งชี้ถึงการเปลี่ยนแปลงในทันที และการยึดมั่นในข้อมูลเป็นสิ่งสำคัญอันดับแรกเพื่อหลีกเลี่ยงการดำเนินการก่อนกำหนดที่อาจทำลายความน่าเชื่อถือ

2. "การขจัดอคติเชิงลบก่อนหน้านี้ในมุมมองเกี่ยวกับอัตราดอกเบี้ยนโยบาย" หมายความว่าอย่างไรโดยเฉพาะ?

ก่อนหน้านี้ การคาดการณ์ของตลาดและธนาคารกลางยุโรป (ECB) ชี้ให้เห็นถึงความเป็นไปได้ที่จะมีการลดอัตราดอกเบี้ยเพิ่มเติม หรือแม้กระทั่งความเสี่ยงที่จะเกิดอัตราดอกเบี้ยติดลบ ในปี 2026 เพื่อแก้ไขปัญหาเศรษฐกิจชะลอตัว อย่างไรก็ตาม เนื่องจากการเปลี่ยนแปลงของราคาน้ำมันที่กระตุ้นให้เกิดความคาดหวังด้านเงินเฟ้อ แนวโน้มขาลงดังกล่าวจึงหายไปโดยสิ้นเชิง และเส้นทางของอัตราดอกเบี้ยได้เปลี่ยนจากภาวะเป็นกลางไปสู่การผ่อนคลาย เป็นภาวะเป็นกลางไปสู่การเข้มงวดมากขึ้น ซึ่งหมายความว่าช่องว่างสำหรับการผ่อนคลายลดลงอย่างมาก และนโยบายในอนาคตมีแนวโน้มที่จะคงที่หรือเพิ่มขึ้นเล็กน้อย มากกว่าที่จะลดลงอย่างต่อเนื่อง

3. การปรับขึ้นอัตราดอกเบี้ย 44 จุดพื้นฐานของตลาดเงิน LSEG ในปีนี้คำนวณอย่างไร?

การกำหนดราคาโดยนัยของ LSEG ผ่านสัญญาซื้อขายล่วงหน้าอัตราดอกเบี้ยระยะสั้นของยูโร บ่งชี้ว่าตลาดคาดการณ์ว่าอัตราดอกเบี้ยจะถูกปรับขึ้นรวม 44 จุดพื้นฐาน ภายในปี 2026 ซึ่งโดยประมาณแล้วจะสอดคล้องกับการปรับขึ้น 1-2 ครั้ง ครั้งละ 25 จุดพื้นฐาน (อาจมีการปรับเพิ่มเล็กน้อย) นี่เป็นการปรับขึ้นอย่างมีนัยสำคัญจากราคาที่คาดการณ์ไว้ก่อนหน้านี้ สะท้อนให้เห็นถึงการประเมินอย่างรอบด้านของนักลงทุนเกี่ยวกับความต่อเนื่องของวิกฤตพลังงาน การแยกตัวของความคาดหวังด้านเงินเฟ้อ และความจำเป็นของธนาคารกลางยุโรป (ECB) ในการรักษาเสถียรภาพราคา

4. วิกฤตการณ์ราคาน้ำมันในตะวันออกกลางจะมีผลกระทบต่อการตัดสินใจของธนาคารกลางยุโรปมากน้อยเพียงใด?

โรดริเกซกล่าวอย่างตรงไปตรงมาว่า "ส่วนใหญ่ขึ้นอยู่กับขนาดและความต่อเนื่องของผลกระทบ" ราคาน้ำมันที่พุ่งสูงขึ้นจะผลักดันอัตราเงินเฟ้อจากการนำเข้าโดยตรง หากราคาน้ำมันยังคงสูงอยู่ ก็จะถูกส่งต่อไปยังราคาสินค้าขนส่ง การผลิต และบริการผ่านต้นทุนพลังงาน ซึ่งจะเพิ่มแรงกดดันด้านเงินเฟ้อหลักและเพิ่มความคาดหวังด้านเงินเฟ้อ หากผลกระทบนั้นเกิดขึ้นในระยะสั้น (เช่น ความขัดแย้งได้รับการแก้ไขอย่างรวดเร็ว) ผลกระทบก็จะสามารถจัดการได้ แต่หากยืดเยื้อ อาจทำให้ธนาคารกลางยุโรป (ECB) ต้องเปลี่ยนไปใช้มาตรการขึ้นอัตราดอกเบี้ยใน ปี 2026 เพื่อป้องกันไม่ให้เงินเฟ้อพุ่งสูงขึ้นจนควบคุมไม่ได้ ซึ่งจะกลายเป็นตัวแปรสำคัญที่ครอบงำเส้นทางนโยบาย

5. ผลลัพธ์ของการประชุมครั้งนี้อาจส่งผลกระทบต่อเศรษฐกิจและตลาดการเงินของยูโรโซนอย่างไรบ้าง?

การประชุมครั้งนี้ไม่น่าจะมีการปรับอัตราดอกเบี้ย อย่างไรก็ตาม หากการแถลงข่าวของประธานยืนยันการยกเลิกแนวโน้มการผ่อนคลายนโยบายการเงินและเน้นย้ำถึงความเสี่ยงด้านเงินเฟ้อ เงินยูโรอาจแข็งค่าขึ้น ผลตอบแทนพันธบัตรอาจสูงขึ้น และหุ้นยุโรปและสินทรัพย์เสี่ยงอาจได้รับแรงกดดัน หากมีการส่งสัญญาณผ่อนคลายนโยบายการเงินอย่างไม่คาดคิด (แม้ว่าจะเป็นไปได้ยาก) เงินยูโรจะได้รับแรงกดดันและสินทรัพย์เสี่ยงอาจฟื้นตัว ในระยะยาว การปรับขึ้นอัตราดอกเบี้ย 44 จุดพื้นฐานที่คาดการณ์ไว้ในปีนี้จะเพิ่มต้นทุนการกู้ยืมและกดดันการบริโภคและการลงทุน นักลงทุนควรให้ความสนใจกับราคาน้ำมัน ส่วนประกอบเงินเฟ้อของดัชนีราคาผู้บริโภค (HICP) และการอัปเดตการคาดการณ์ของธนาคารกลางยุโรป (ECB)

ความขัดแย้งทางภูมิรัฐศาสตร์ในตะวันออกกลางส่งผลให้ราคาน้ำมันพุ่งสูงขึ้นอย่างรวดเร็ว ซึ่งกลายเป็นปัจจัยความไม่แน่นอนที่ใหญ่ที่สุดในแนวโน้มอัตราเงินเฟ้อปัจจุบันของยูโรโซน โรดริเกซชี้ให้เห็นว่าขนาดและระยะเวลาของการพุ่งขึ้นของราคาน้ำมันจะเป็นตัวกำหนดโดยตรงว่าธนาคารกลางยุโรป (ECB) จะถูกบังคับให้เปลี่ยนจากแนวทาง "รอดูสถานการณ์" ไปสู่ "การเข้มงวดนโยบายการเงินอีกครั้ง" หรือไม่ หากผลกระทบนั้นเกิดขึ้นเพียงชั่วคราว อัตราเงินเฟ้ออาจเพิ่มขึ้นเพียงชั่วคราว และ ECB ยังคงสามารถยึดมั่นในแนวทางที่ขึ้นอยู่กับข้อมูลได้ แต่หากต้นทุนพลังงานที่สูงส่งผลต่ออัตราเงินเฟ้อพื้นฐาน อาจบังคับให้ผู้กำหนดนโยบายต้องเปลี่ยนไปใช้การขึ้นอัตราดอกเบี้ยใน ปี 2026 เพื่อควบคุมความคาดหวัง ธนาคารกลางยุโรปได้เน้นย้ำซ้ำแล้วซ้ำเล่าถึง "ความใส่ใจอย่างสูง" ต่อความเสี่ยงด้านอุปทาน ในขณะที่ย้ำถึงภารกิจสองประการ (เสถียรภาพราคาและการสนับสนุนเศรษฐกิจ) แต่ความเสี่ยงที่อัตราเงินเฟ้อจะเกินเป้าหมาย 2% ได้ลดความคาดหวังสำหรับการผ่อนคลายนโยบายการเงินเพิ่มเติมลงอย่างมาก

การเปลี่ยนแปลงในการกำหนดราคาในตลาดเงินมีความสำคัญอย่างยิ่ง: ความเสี่ยงด้านลบที่ตลาดเคยบ่งชี้ไว้ก่อนหน้านี้ ซึ่งชี้ให้เห็นถึงความเป็นไปได้ที่จะมีการลดอัตราดอกเบี้ยหรือแม้กระทั่งอัตราดอกเบี้ยติดลบ ในปี 2026 นั้น ได้ถูกตัดออกไปแล้ว ข้อมูลจาก LSEG แสดงให้เห็นว่า การขึ้นอัตราดอกเบี้ย 44 จุดพื้นฐานในปีนี้ เทียบเท่ากับการขึ้นอัตราดอกเบี้ย 1-2 ครั้ง ครั้งละ 25 จุดพื้นฐาน โดยอัตราดอกเบี้ยสูงสุดอาจสูงถึง 4.00%-4.25% สิ่งนี้สะท้อนให้เห็นถึงความกังวลของนักลงทุนเกี่ยวกับผลกระทบที่ต่อเนื่องจากภาคพลังงาน ความเสี่ยงที่ความคาดหวังด้านเงินเฟ้อจะไม่สอดคล้องกับภาคส่วนอื่น และการรักษาความน่าเชื่อถือของธนาคารกลางยุโรป (ECB) แม้ว่าเศรษฐกิจยูโรโซนจะเผชิญกับแรงกดดันจากอัตราการเติบโตที่ชะลอตัว (เช่น ความอ่อนแออย่างต่อเนื่องในภาคการผลิตและการฟื้นตัวที่ช้าของการบริโภค) แต่ความยืดหยุ่นของตลาดแรงงานและการเติบโตของค่าจ้างยังคงสนับสนุนอัตราเงินเฟ้อพื้นฐานที่ยังคงอยู่ในระดับสูง ซึ่งจำกัดขอบเขตของการผ่อนคลายทางการเงินเพิ่มเติม

โดยรวมแล้ว การประชุม ECB ในสัปดาห์นี้มีแนวโน้มสูงที่จะคงอัตราดอกเบี้ยไว้เท่าเดิม แต่การแถลงข่าวของประธาน Lagarde และการคาดการณ์ทางเศรษฐกิจที่ปรับปรุงใหม่จะเป็นจุดสนใจหลัก หากความยั่งยืนของผลกระทบที่ Rodriguez กล่าวถึงได้รับการยืนยัน ความคาดหวังของตลาดเกี่ยวกับการขึ้นอัตราดอกเบี้ยในปีนี้อาจแข็งแกร่งขึ้นอีก ซึ่งอาจสนับสนุนเงินยูโรและสร้างแรงกดดันต่อสินทรัพย์เสี่ยง ในทางกลับกัน หากราคาน้ำมันลดลงอย่างรวดเร็วหรือข้อมูลอัตราเงินเฟ้อลดลง โอกาสในการผ่อนคลายนโยบายก็อาจเปิดขึ้นอีกครั้ง สภาพแวดล้อมในปัจจุบันทำให้เส้นทางนโยบายของ ECB ขึ้นอยู่กับพลวัตทางภูมิรัฐศาสตร์และพลังงานเป็นอย่างมาก นักลงทุนจำเป็นต้องติดตามราคาน้ำมันดิบเบรนต์ ข้อมูล HICP ของยูโรโซน และแนวทางในอนาคตของ ECB อย่างใกล้ชิด

สรุปโดยบรรณาธิการ:

ธนาคารกลางยุโรป (ECB) มีแนวโน้มสูงที่จะคงอัตราดอกเบี้ยไว้เท่าเดิมในการประชุมสัปดาห์นี้ อย่างไรก็ตาม โรดริเกซ นักเศรษฐศาสตร์จากแวนการ์ด ชี้ให้เห็นว่า วิกฤตราคาน้ำมันในตะวันออกกลางได้ขจัดแนวโน้มการผ่อนคลายนโยบายก่อนหน้านี้ไปอย่างสิ้นเชิง และเส้นทางนโยบายจะเปลี่ยนไปสู่ภาวะเป็นกลางหรือเข้มงวดขึ้น ในปี 2026 ความคาดหวังของตลาดเงินที่ว่าอัตราดอกเบี้ยจะขึ้น 44 จุดพื้นฐานในปีนี้ เน้นย้ำถึงแนวโน้มความเสี่ยงด้านเงินเฟ้อ การตัดสินใจของ ECB จะขึ้นอยู่กับความต่อเนื่องของวิกฤตดังกล่าว และตลาดจำเป็นต้องระมัดระวังผลกระทบอย่างรุนแรงของราคาน้ำมันต่อแนวโน้มของยูโรโซน

คำถามที่พบบ่อย

1. เหตุใดธนาคารกลางยุโรปจึงเชื่อว่าขณะนี้ยังเร็วเกินไปที่จะปรับเปลี่ยนท่าทีทางนโยบาย?

ธนาคารกลางยุโรป (ECB) ประเมินว่าพลวัตของอัตราเงินเฟ้อในปัจจุบันยังคงถูกครอบงำด้วยปัจจัยด้านอุปทาน โดยเฉพาะอย่างยิ่งการพุ่งขึ้นของราคาน้ำมันที่เกิดจากวิกฤตการณ์ในตะวันออกกลาง โรดริเกซเน้นย้ำว่าการปรับนโยบายจะขึ้นอยู่กับขนาดและระยะเวลาของผลกระทบ หากการเพิ่มขึ้นของราคาน้ำมันเป็นเพียงความผันผวนระยะสั้น อัตราเงินเฟ้ออาจลดลงเอง และ ECB สามารถคงสถานะอยู่ข้างสนามต่อไปได้ อย่างไรก็ตาม หากผลกระทบนั้นยืดเยื้อและส่งผลกระทบต่อภาคส่วนหลัก การประเมินใหม่จึงเป็นสิ่งจำเป็น ในขณะนี้ ยังไม่มีหลักฐานเพียงพอที่จะบ่งชี้ถึงการเปลี่ยนแปลงในทันที และการยึดมั่นในข้อมูลเป็นสิ่งสำคัญอันดับแรกเพื่อหลีกเลี่ยงการดำเนินการก่อนกำหนดที่อาจทำลายความน่าเชื่อถือ

2. "การขจัดอคติเชิงลบก่อนหน้านี้ในมุมมองเกี่ยวกับอัตราดอกเบี้ยนโยบาย" หมายความว่าอย่างไรโดยเฉพาะ?

ก่อนหน้านี้ การคาดการณ์ของตลาดและธนาคารกลางยุโรป (ECB) ชี้ให้เห็นถึงความเป็นไปได้ที่จะมีการลดอัตราดอกเบี้ยเพิ่มเติม หรือแม้กระทั่งความเสี่ยงที่จะเกิดอัตราดอกเบี้ยติดลบ ในปี 2026 เพื่อแก้ไขปัญหาเศรษฐกิจชะลอตัว อย่างไรก็ตาม เนื่องจากการเปลี่ยนแปลงของราคาน้ำมันที่กระตุ้นให้เกิดความคาดหวังด้านเงินเฟ้อ แนวโน้มขาลงดังกล่าวจึงหายไปโดยสิ้นเชิง และเส้นทางของอัตราดอกเบี้ยได้เปลี่ยนจากภาวะเป็นกลางไปสู่การผ่อนคลาย เป็นภาวะเป็นกลางไปสู่การเข้มงวดมากขึ้น ซึ่งหมายความว่าช่องว่างสำหรับการผ่อนคลายลดลงอย่างมาก และนโยบายในอนาคตมีแนวโน้มที่จะคงที่หรือเพิ่มขึ้นเล็กน้อย มากกว่าที่จะลดลงอย่างต่อเนื่อง

3. การปรับขึ้นอัตราดอกเบี้ย 44 จุดพื้นฐานของตลาดเงิน LSEG ในปีนี้คำนวณอย่างไร?

การกำหนดราคาโดยนัยของ LSEG ผ่านสัญญาซื้อขายล่วงหน้าอัตราดอกเบี้ยระยะสั้นของยูโร บ่งชี้ว่าตลาดคาดการณ์ว่าอัตราดอกเบี้ยจะถูกปรับขึ้นรวม 44 จุดพื้นฐาน ภายในปี 2026 ซึ่งโดยประมาณแล้วจะสอดคล้องกับการปรับขึ้น 1-2 ครั้ง ครั้งละ 25 จุดพื้นฐาน (อาจมีการปรับเพิ่มเล็กน้อย) นี่เป็นการปรับขึ้นอย่างมีนัยสำคัญจากราคาที่คาดการณ์ไว้ก่อนหน้านี้ สะท้อนให้เห็นถึงการประเมินอย่างรอบด้านของนักลงทุนเกี่ยวกับความต่อเนื่องของวิกฤตพลังงาน การแยกตัวของความคาดหวังด้านเงินเฟ้อ และความจำเป็นของธนาคารกลางยุโรป (ECB) ในการรักษาเสถียรภาพราคา

4. วิกฤตการณ์ราคาน้ำมันในตะวันออกกลางจะมีผลกระทบต่อการตัดสินใจของธนาคารกลางยุโรปมากน้อยเพียงใด?

โรดริเกซกล่าวอย่างตรงไปตรงมาว่า "ส่วนใหญ่ขึ้นอยู่กับขนาดและความต่อเนื่องของผลกระทบ" ราคาน้ำมันที่พุ่งสูงขึ้นจะผลักดันอัตราเงินเฟ้อจากการนำเข้าโดยตรง หากราคาน้ำมันยังคงสูงอยู่ ก็จะถูกส่งต่อไปยังราคาสินค้าขนส่ง การผลิต และบริการผ่านต้นทุนพลังงาน ซึ่งจะเพิ่มแรงกดดันด้านเงินเฟ้อหลักและเพิ่มความคาดหวังด้านเงินเฟ้อ หากผลกระทบนั้นเกิดขึ้นในระยะสั้น (เช่น ความขัดแย้งได้รับการแก้ไขอย่างรวดเร็ว) ผลกระทบก็จะสามารถจัดการได้ แต่หากยืดเยื้อ อาจทำให้ธนาคารกลางยุโรป (ECB) ต้องเปลี่ยนไปใช้มาตรการขึ้นอัตราดอกเบี้ยใน ปี 2026 เพื่อป้องกันไม่ให้เงินเฟ้อพุ่งสูงขึ้นจนควบคุมไม่ได้ ซึ่งจะกลายเป็นตัวแปรสำคัญที่ครอบงำเส้นทางนโยบาย

5. ผลลัพธ์ของการประชุมครั้งนี้อาจส่งผลกระทบต่อเศรษฐกิจและตลาดการเงินของยูโรโซนอย่างไรบ้าง?

การประชุมครั้งนี้ไม่น่าจะมีการปรับอัตราดอกเบี้ย อย่างไรก็ตาม หากการแถลงข่าวของประธานยืนยันการยกเลิกแนวโน้มการผ่อนคลายนโยบายการเงินและเน้นย้ำถึงความเสี่ยงด้านเงินเฟ้อ เงินยูโรอาจแข็งค่าขึ้น ผลตอบแทนพันธบัตรอาจสูงขึ้น และหุ้นยุโรปและสินทรัพย์เสี่ยงอาจได้รับแรงกดดัน หากมีการส่งสัญญาณผ่อนคลายนโยบายการเงินอย่างไม่คาดคิด (แม้ว่าจะเป็นไปได้ยาก) เงินยูโรจะได้รับแรงกดดันและสินทรัพย์เสี่ยงอาจฟื้นตัว ในระยะยาว การปรับขึ้นอัตราดอกเบี้ย 44 จุดพื้นฐานที่คาดการณ์ไว้ในปีนี้จะเพิ่มต้นทุนการกู้ยืมและกดดันการบริโภคและการลงทุน นักลงทุนควรให้ความสนใจกับราคาน้ำมัน ส่วนประกอบเงินเฟ้อของดัชนีราคาผู้บริโภค (HICP) และการอัปเดตการคาดการณ์ของธนาคารกลางยุโรป (ECB)

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง