伊朗衝突升級直擊上游油田,油價或飆至120美元?

2026-03-17 15:00:56

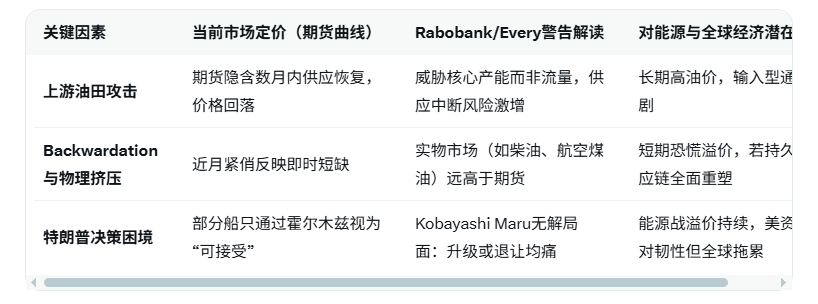

根據 APP 報道,Rabobank高級全球策略師Michael Every指出,隨着伊朗、以色列及地區勢力衝突升級,能源供應面臨結構性威脅,已從單純流量中斷轉向直接針對上游油田(如伊朗瞄準阿聯酋Shah油氣田等設施)。儘管市場出現backwardation(近月合約價格高於遠月,反映當前物理擠壓)和實物供應緊張,期貨曲線仍定價數月內能源價格回落,暗示投資者普遍預期地區能源流動不會出現長期中斷。即使如此,Rabobank警告局勢極易顯著惡化,目前媒體稱此次行動為“Operation Epic Folly”,實物市場(如船用燃料、航空煤油、柴油)價格遠超期貨,顯示物理擠壓嚴重。

Every進一步分析稱,當前問題在於特朗普總統是否陷入“Kobayashi Maru”困境:若繼續加大攻擊力度,能源市場恐進一步恐慌。以色列媒體報道,該國準備與伊朗及黎巴嫩真主黨作戰至少一個月,而非此前預期的三週;伊朗已轉向針對上游油氣田而非僅煉廠與出口終端,這直接威脅供應而非流量。Every強調,儘管美國財長Bessent表示對伊朗、亞洲大國、印度部分船隻成功通過霍爾木茲海峽“沒問題”,但這並不改變風險傾斜:美國資產雖未大幅崩盤(市場視其為“1956年式失敗”預兆),但全球能源溢價正構建中。

衝突已推動油價大幅波動:近期布倫特原油突破100美元/桶,WTI期貨亦超100美元,漲幅超40%(自衝突爆發以來),霍爾木茲海峽通行受阻加劇供給擔憂。儘管OPEC+部分增產計劃,但直接攻擊與海峽關閉令市場難以快速補償。Rabobank觀點認為,期貨定價“更廉價能源”反映樂觀假設(衝突快速收場),但Every警告這低估了衝突可能延長不確定性。

總體而言,能源市場正嵌入地緣溢價,但期貨曲線仍博弈短期解決,忽略了伊朗轉向上游攻擊的結構性轉變。若衝突延長,油價可能進一步飆升至110-120美元區間,放大全球通脹壓力、抑制增長,並推遲主要央行降息路徑。Rabobank提醒,當前定價或嚴重低估風險,投資者需警惕地緣升級對大宗商品、權益市場與債市的連鎖衝擊。

編輯總結:

Rabobank策略師Every強調伊朗衝突已從流量轉向供應核心威脅,期貨定價數月內能源更廉價反映市場樂觀,但backwardation與物理擠壓顯示即時緊張。特朗普決策面臨Kobayashi Maru困境,局勢易惡化,能源溢價正重塑全球通脹與增長預期。

【常見問題解答】

1.Michael Every為何稱能源市場正低估伊朗衝突?

Every指出,衝突已從針對煉廠/出口終端轉向上游油田直接攻擊(如伊朗瞄準阿聯酋Shah等),這威脅核心產能而非僅運輸流量。期貨曲線仍定價數月內價格回落,反映市場賭衝突短暫結束,但Rabobank警告物理擠壓嚴重(backwardation明顯),實物市場價格遠超期貨,顯示低估了持久中斷可能性。

2.什麼是“backwardation”在此背景下的含義?

Backwardation指近月合約價格高於遠月,反映當前供應緊俏與物理擠壓(如霍爾木茲受阻、設施攻擊導致即時短缺)。Every強調,這本應警示長期風險,但期貨仍預期遠期更廉價能源,暗示市場認為不會出現持久供應破壞,與實物市場(如柴油、航空煤油高價)形成對比。

3.特朗普的“Kobayashi Maru”困境具體指什麼?

若特朗普繼續加大對伊朗攻擊,以色列準備延長作戰(至少一個月),能源市場恐進一步恐慌、油價飆升;若退讓或尋求停火,則可能被視為示弱,伊朗或持續施壓。Every認為,無論選擇均痛苦,美國雖自給自足能力強,但全球能源溢價將放大通脹與不確定性。

4.伊朗轉向上游油田攻擊對全球能源供應的影響有多大?

傳統攻擊聚焦流量(如霍爾木茲海峽),但上游油田(如Shah)受損將直接削減產能,修復需數月甚至更長。Every警告,這改變風險性質:非臨時中斷,而是結構性供應損失。若衝突持久,OPEC+增產難以彌補,油價可能突破110美元以上,推升全球輸入型通脹並拖累經濟增長。

5.當前能源市場定價與Rabobank觀點分歧如何影響投資者?

期貨隱含短期解決(無長期中斷),但Every認為這“一廂情願”——美國財長Bessent對部分船隻通過霍爾木茲“沒問題”的表態未改變風險傾斜。投資者若跟隨期貨樂觀,可能低估通脹衝擊與央行緊縮風險;反之,警惕持久戰可提前佈局防禦資產(如能源股、通脹掛鈎債券)。需密切監控油價、霍爾木茲動態及特朗普表態,以判斷溢價持續性。

Every進一步分析稱,當前問題在於特朗普總統是否陷入“Kobayashi Maru”困境:若繼續加大攻擊力度,能源市場恐進一步恐慌。以色列媒體報道,該國準備與伊朗及黎巴嫩真主黨作戰至少一個月,而非此前預期的三週;伊朗已轉向針對上游油氣田而非僅煉廠與出口終端,這直接威脅供應而非流量。Every強調,儘管美國財長Bessent表示對伊朗、亞洲大國、印度部分船隻成功通過霍爾木茲海峽“沒問題”,但這並不改變風險傾斜:美國資產雖未大幅崩盤(市場視其為“1956年式失敗”預兆),但全球能源溢價正構建中。

衝突已推動油價大幅波動:近期布倫特原油突破100美元/桶,WTI期貨亦超100美元,漲幅超40%(自衝突爆發以來),霍爾木茲海峽通行受阻加劇供給擔憂。儘管OPEC+部分增產計劃,但直接攻擊與海峽關閉令市場難以快速補償。Rabobank觀點認為,期貨定價“更廉價能源”反映樂觀假設(衝突快速收場),但Every警告這低估了衝突可能延長不確定性。

總體而言,能源市場正嵌入地緣溢價,但期貨曲線仍博弈短期解決,忽略了伊朗轉向上游攻擊的結構性轉變。若衝突延長,油價可能進一步飆升至110-120美元區間,放大全球通脹壓力、抑制增長,並推遲主要央行降息路徑。Rabobank提醒,當前定價或嚴重低估風險,投資者需警惕地緣升級對大宗商品、權益市場與債市的連鎖衝擊。

編輯總結:

Rabobank策略師Every強調伊朗衝突已從流量轉向供應核心威脅,期貨定價數月內能源更廉價反映市場樂觀,但backwardation與物理擠壓顯示即時緊張。特朗普決策面臨Kobayashi Maru困境,局勢易惡化,能源溢價正重塑全球通脹與增長預期。

【常見問題解答】

1.Michael Every為何稱能源市場正低估伊朗衝突?

Every指出,衝突已從針對煉廠/出口終端轉向上游油田直接攻擊(如伊朗瞄準阿聯酋Shah等),這威脅核心產能而非僅運輸流量。期貨曲線仍定價數月內價格回落,反映市場賭衝突短暫結束,但Rabobank警告物理擠壓嚴重(backwardation明顯),實物市場價格遠超期貨,顯示低估了持久中斷可能性。

2.什麼是“backwardation”在此背景下的含義?

Backwardation指近月合約價格高於遠月,反映當前供應緊俏與物理擠壓(如霍爾木茲受阻、設施攻擊導致即時短缺)。Every強調,這本應警示長期風險,但期貨仍預期遠期更廉價能源,暗示市場認為不會出現持久供應破壞,與實物市場(如柴油、航空煤油高價)形成對比。

3.特朗普的“Kobayashi Maru”困境具體指什麼?

若特朗普繼續加大對伊朗攻擊,以色列準備延長作戰(至少一個月),能源市場恐進一步恐慌、油價飆升;若退讓或尋求停火,則可能被視為示弱,伊朗或持續施壓。Every認為,無論選擇均痛苦,美國雖自給自足能力強,但全球能源溢價將放大通脹與不確定性。

4.伊朗轉向上游油田攻擊對全球能源供應的影響有多大?

傳統攻擊聚焦流量(如霍爾木茲海峽),但上游油田(如Shah)受損將直接削減產能,修復需數月甚至更長。Every警告,這改變風險性質:非臨時中斷,而是結構性供應損失。若衝突持久,OPEC+增產難以彌補,油價可能突破110美元以上,推升全球輸入型通脹並拖累經濟增長。

5.當前能源市場定價與Rabobank觀點分歧如何影響投資者?

期貨隱含短期解決(無長期中斷),但Every認為這“一廂情願”——美國財長Bessent對部分船隻通過霍爾木茲“沒問題”的表態未改變風險傾斜。投資者若跟隨期貨樂觀,可能低估通脹衝擊與央行緊縮風險;反之,警惕持久戰可提前佈局防禦資產(如能源股、通脹掛鈎債券)。需密切監控油價、霍爾木茲動態及特朗普表態,以判斷溢價持續性。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。