摩根士丹利跟隨高盛巴克萊推遲美聯儲降息至9月,伊朗衝突油價飆升通脹風險成主因

2026-03-19 17:38:11

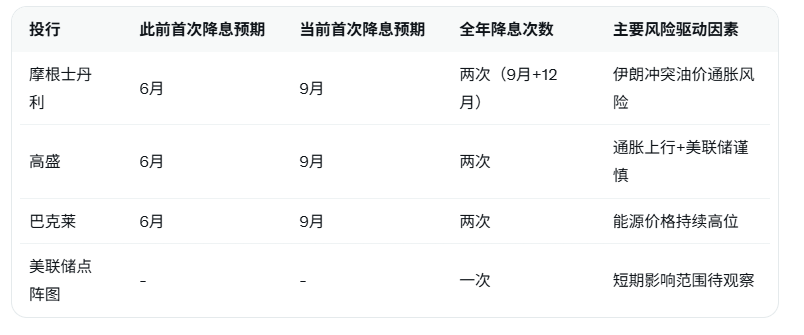

根據 APP 報道,摩根士丹利週四跟隨高盛和巴克萊,將美聯儲下次降息的預期時間從6月推遲至9月,此前美聯儲在中東衝突背景下對通脹風險發出警告。摩根士丹利目前預計9月和12月將各降息25個基點,此前其預測為6月和9月降息。

美聯儲週三如預期維持利率不變,主席Jerome Powell在會後的新聞發佈會上表示:“短期內,能源價格上漲將推高整體通脹,但現在判斷其對經濟可能產生的影響的範圍和持續時間還為時過早。”美聯儲決策者的最新預測顯示,利率到今年底僅會下調25個基點。而華爾街主要投行仍預期將降息兩次。摩根士丹利策略師在報告中指出:“美聯儲的謹慎態度意味着降息將推遲。我們觀點面臨的主要風險仍是降息來得較晚,甚至根本不會降息。反之,若油價出現第二輪飆升,可能導致經濟活動和勞動力市場走弱,從而促使降息。”

最新市場數據顯示,美聯儲聯邦基金利率當前維持在3.50%-3.75%,年內降息次數市場定價已從兩次縮減至一次,9月降息25基點概率升至65%以上。伊朗衝突引發的油價飆升已成為核心變量,直接放大通脹上行風險,迫使投行集體修正時點。分析人士合理推測,若油價維持高位至二季度,美聯儲全年降息路徑或進一步後移,美元強勢將持續壓制大宗商品與風險資產。

事件對全球經濟與市場的深層影響尤為直接。油價高位推升輸入型通脹,企業成本上升疊加融資壓力,勞動力市場韌性面臨考驗;同時,降息延遲將延長高利率環境,對新興市場與股市構成額外壓力。華爾街主流觀點雖仍看好兩次降息,但摩根士丹利等投行謹慎轉向,凸顯政策不確定性顯著加劇。

為直觀展示投行觀點分歧,以下為最新美聯儲降息路徑對比表:

編輯總結

伊朗衝突已將油價通脹風險直接嵌入美聯儲決策框架,投行集體推遲降息時點反映市場對政策路徑的重新定價。短期內高利率環境仍將主導,長期走勢取決於衝突緩和與油價回落速度。投資者與企業需密切監測美聯儲會議紀要、油價動態及投行最新報告。

【常見問題解答】

1. 摩根士丹利為何突然將首次降息從6月推遲至9月?

美聯儲在中東衝突背景下發出通脹警告,鮑威爾明確指出能源價格上漲將推高短期通脹且影響範圍尚不明朗。摩根士丹利策略師認為這種謹慎態度意味着降息必須後移,以避免重蹈過去通脹失控覆轍。跟隨高盛和巴克萊的調整,反映投行對油價持續高位的共識判斷

2. 美聯儲點陣圖僅顯示年底一次降息與投行兩次預期為何分歧?

美聯儲決策者最新預測保守,僅下調25基點,體現對伊朗衝突不確定性的高度警惕。而華爾街投行仍看好兩次,主要基於若油價第二輪飆升引發經濟與勞動力市場走弱,美聯儲可能被迫加大寬鬆力度。摩根士丹利特別強調“降息來得晚但幅度可能更大”的風險情景

3. 伊朗衝突如何具體放大美聯儲通脹上行風險?

衝突導致油價飆升直接推高能源成本,短期內整體通脹壓力顯著上升。鮑威爾強調“現在判斷影響範圍和持續時間還為時過早”,這讓美聯儲不願過早放鬆。投行據此集體推遲時點,市場定價9月首次降息概率已升至65%,全年兩次定價仍維持但面臨下修壓力。

4. 若油價出現第二輪飆升,降息路徑會如何變化?

摩根士丹利明確指出,這可能導致經濟活動和勞動力市場走弱,反而促使美聯儲降息,但時點更晚、幅度更大。反之,若降息來得過晚甚至不降息,則成為主要風險。這形成雙向情景:衝突緩和則降息提前,衝突升級則寬鬆更激進但延遲。

美聯儲週三如預期維持利率不變,主席Jerome Powell在會後的新聞發佈會上表示:“短期內,能源價格上漲將推高整體通脹,但現在判斷其對經濟可能產生的影響的範圍和持續時間還為時過早。”美聯儲決策者的最新預測顯示,利率到今年底僅會下調25個基點。而華爾街主要投行仍預期將降息兩次。摩根士丹利策略師在報告中指出:“美聯儲的謹慎態度意味着降息將推遲。我們觀點面臨的主要風險仍是降息來得較晚,甚至根本不會降息。反之,若油價出現第二輪飆升,可能導致經濟活動和勞動力市場走弱,從而促使降息。”

最新市場數據顯示,美聯儲聯邦基金利率當前維持在3.50%-3.75%,年內降息次數市場定價已從兩次縮減至一次,9月降息25基點概率升至65%以上。伊朗衝突引發的油價飆升已成為核心變量,直接放大通脹上行風險,迫使投行集體修正時點。分析人士合理推測,若油價維持高位至二季度,美聯儲全年降息路徑或進一步後移,美元強勢將持續壓制大宗商品與風險資產。

事件對全球經濟與市場的深層影響尤為直接。油價高位推升輸入型通脹,企業成本上升疊加融資壓力,勞動力市場韌性面臨考驗;同時,降息延遲將延長高利率環境,對新興市場與股市構成額外壓力。華爾街主流觀點雖仍看好兩次降息,但摩根士丹利等投行謹慎轉向,凸顯政策不確定性顯著加劇。

為直觀展示投行觀點分歧,以下為最新美聯儲降息路徑對比表:

編輯總結

伊朗衝突已將油價通脹風險直接嵌入美聯儲決策框架,投行集體推遲降息時點反映市場對政策路徑的重新定價。短期內高利率環境仍將主導,長期走勢取決於衝突緩和與油價回落速度。投資者與企業需密切監測美聯儲會議紀要、油價動態及投行最新報告。

【常見問題解答】

1. 摩根士丹利為何突然將首次降息從6月推遲至9月?

美聯儲在中東衝突背景下發出通脹警告,鮑威爾明確指出能源價格上漲將推高短期通脹且影響範圍尚不明朗。摩根士丹利策略師認為這種謹慎態度意味着降息必須後移,以避免重蹈過去通脹失控覆轍。跟隨高盛和巴克萊的調整,反映投行對油價持續高位的共識判斷

2. 美聯儲點陣圖僅顯示年底一次降息與投行兩次預期為何分歧?

美聯儲決策者最新預測保守,僅下調25基點,體現對伊朗衝突不確定性的高度警惕。而華爾街投行仍看好兩次,主要基於若油價第二輪飆升引發經濟與勞動力市場走弱,美聯儲可能被迫加大寬鬆力度。摩根士丹利特別強調“降息來得晚但幅度可能更大”的風險情景

3. 伊朗衝突如何具體放大美聯儲通脹上行風險?

衝突導致油價飆升直接推高能源成本,短期內整體通脹壓力顯著上升。鮑威爾強調“現在判斷影響範圍和持續時間還為時過早”,這讓美聯儲不願過早放鬆。投行據此集體推遲時點,市場定價9月首次降息概率已升至65%,全年兩次定價仍維持但面臨下修壓力。

4. 若油價出現第二輪飆升,降息路徑會如何變化?

摩根士丹利明確指出,這可能導致經濟活動和勞動力市場走弱,反而促使美聯儲降息,但時點更晚、幅度更大。反之,若降息來得過晚甚至不降息,則成為主要風險。這形成雙向情景:衝突緩和則降息提前,衝突升級則寬鬆更激進但延遲。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。