美債拋售潮席捲全球!地緣局勢突變,MACD頂背離預示大反轉將至?

2026-03-27 20:41:10

週五(3月27日)機構數據顯示,美債市場今日遭遇顯著拋售,收益率全線衝高至去年7月以來高位。受中東局勢升級及能源價格飆升引發的通脹擔憂驅動,2年期與10年期美債收益率雙雙突破關鍵阻力位。儘管相關債務減壓期限得到延長,但未能緩解市場對全球通脹螺旋的恐懼,債市空頭動能持續釋放。

在本輪債市波動中,宏觀地緣風險與微觀技術信號正產生強烈的共振。基本面上,能源價格的異常波動已成為擾動通脹預期的核心變量,全球主要經濟體債市的同步下行顯示出風險偏好的劇烈收縮。技術層面上,關鍵期限美債收益率均已觸及布林帶上軌的極端區域,且MACD指標出現了值得警惕的背離信號。本文將深度剖析掉期利差、收益率曲線平坦化背後的邏輯,並結合精準的技術區間,揭示當前高位震盪格局下的潛在反轉信號與支撐阻力邏輯。

根據海外主流機構最新資訊,美債市場的拋售潮在東京交易時段已初見端倪,並隨倫敦及紐約時段的開啓進一步加劇。核心誘因在於中東局勢的演變,儘管相關方面延長了霍爾木茲海峽重新開放的最後期限,但市場並未對此買賬。相反,隨着軍事部署增加的消息傳出,布倫特原油價格飆升至111.18美元,WTI原油觸及97.22美元,日內漲幅均超過2.5%。

這種由能源成本推動的成本推動型通脹壓力,直接拉昇了市場對全球央行維持高利率甚至進一步加息的預期。數據顯示,10年期美債收益率已升至4.456%附近。與此同時,互換市場(Swaps)表現相對滯後,掉期利差雖小幅拉昇,但5年期掉期利差表現異常,反映出資金在期限選擇上的猶豫。市場交易邏輯已從單純的政策博弈轉向“高通脹、高利率、高風險”的避險與防脹雙重敍事。

技術數據顯示,2年期美債收益率的調整幅度明顯超過長端品種。當前2年期美債收益率報4.001%,較2月低點累計上行約72個基點,而10年期收益率同期上行約54個基點。這種非對稱的上行速度導致美債收益率曲線進一步平坦化,2年/10年期利差已擴大至46.38BP,2年/30年期利差更是達到98.1BP。

從供需視角看,5年期美債所在的“腹部地帶”承受壓力最大。掉期利差數據顯示,5年期掉期利差報-34.75,日內收窄0.25。這種拋售壓力的不均勻分佈,表明投資者正集中對沖短期通脹風險。此外,日本國債(JGBs)的溢出效應也不容忽視,日元疲軟疊加日本國內通脹壓力的持久性,共同推高了全球債權的收益率要求。

在240分鐘級別週期中,2年期美債收益率呈現出極強的單邊上行態勢。當前價格已成功突破前期3.992%的水平阻力位,並在該位上方運行。布林帶指標顯示,中軌位於3.926%,上軌位於4.021%。目前收益率緊貼上軌,顯示短期多頭動能強勁,但由於價格已觸及極端壓力區域,技術性回調的概率正在上升。

邏輯表明,MACD指標正釋放出謹慎信號。雖然DIFF與DEA維持多頭排列,但紅柱高度較3月中旬峯值明顯收窄。這種“價格創新高、指標未創新高”的頂背離跡象,預示着多頭動能的邊際減弱。短期內,2年期美債收益率的強阻力區間鎖定在4.027%至4.035%,若無法有效站穩,可能回測3.926%的中軌支撐。

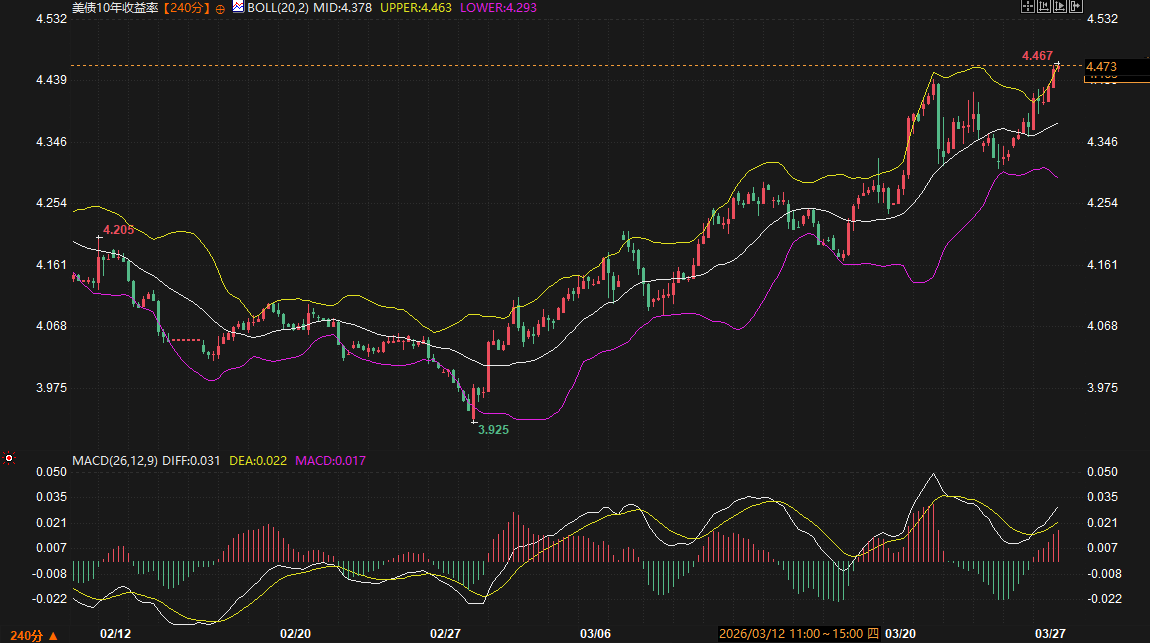

10年期美債收益率的走勢與短端高度同步,但超買特徵更為顯著。240分鐘級別下,最新報價4.473%已突破布林帶上軌(4.463%)。從形態上看,2月27日觸及3.925%底部後,收益率斜率穩步加大,連續收出的陽線顯示市場做空債權的情緒仍在釋放。

然而,嚴謹的技術分析指出,10年期收益率同樣面臨頂背離壓力。MACD紅柱雖略有放大,但整體強度遜於前期。當前價格處於歷史高位區間,4.439%的前期阻力位已轉化為短期支撐。邏輯表明,若地緣局勢出現任何緩和跡象,處於超買狀態的10年期收益率極易觸發獲利回吐,下行支撐關注4.378%(布林帶中軌)及4.293%區間。

短期來看,美債收益率預計將維持在高位震盪,地緣局勢言論與通脹數據將繼續作為定價核心。由於2年期與10年期品種均處於布林帶上軌附近的超買區域,且MACD頂背離信號初現,短期內收益率進一步衝高的空間受限,存在向中軌靠攏的技術性回抽需求。

長線邏輯表明,只要能源價格維持高企且全球通脹預期未見根本性拐點,收益率曲線的底部支撐將持續上移。預計2年期收益率將在3.830%至4.030%區間尋找新平衡,而10年期收益率的重心或將維持在4.300%上方運行。投資者需密切關注收益率曲線平坦化的持續性,這通常預示着市場對長期增長前景的審慎態度。

為什麼能源價格上漲對長短端美債的影響程度不同?

數據邏輯表明,能源價格直接推升通脹預期,短端美債(如2年期)對貨幣政策利率路徑更為敏感。當市場預期通脹高企將迫使央行維持高利率時,短端收益率往往反應更劇烈。本輪2年期上行72BP而10年期上行54BP,正是因為市場在短期內定價了更高頻率或更持久的加息路徑,導致短端領漲,曲線平坦化。

如何解讀當前美債收益率與布林帶上軌的關係?

在技術分析中,當收益率觸及或突破布林帶上軌(如10年期的4.463%),通常意味着市場進入超買狀態,即拋售情緒過於集中。這種態勢下,收益率往往會經歷均值迴歸。雖然這不代表趨勢立即反轉,但表明短期上行風險已得到較充分釋放,在缺乏額外利好刺激下,繼續追空債權的性價比在下降。

掉期利差(Swap Spreads)的變動傳遞了什麼信號?

掉期利差反映了銀行間信用風險與國債流動性的差異。當前5年期掉期利差出現負值且小幅收窄,結合互換市場滯後於現貨美債的表現,顯示出市場在應對通脹風險時,現貨市場的拋售更為直接和劇烈。利差的波動也反映了資金在固定利率與浮動利率互換中的對沖需求,暗示市場流動性目前仍處於偏緊狀態。

MACD指標的頂背離在當前環境下有多大的參考價值?

MACD頂背離通常預示價格動能的枯竭。在2年期和10年期美債走勢中,儘管收益率創下新高,但MACD紅柱高度並未超越前期,這説明推動收益率上行的動能正在遞減。在實務中,這往往是趨勢進入尾聲或即將進入深度調整的預警信號。結合當前地緣局勢的不確定性,這種指標背離提示投資者防範收益率快速回落的風險。

當前影響美債走勢的核心風險點有哪些?

邏輯表明,核心風險點集中在三方面:一是“關税言論”及地緣局勢對供應鏈的二次衝擊,這可能導致通脹預期失控;二是主要經濟體央行的政策協同性,尤其是若海外利率持續走高,將對美債形成被動拉動;三是美債市場的流動性狀況,在收益率快速衝高過程中,若缺乏買盤支撐,波動率可能進一步放大。

在本輪債市波動中,宏觀地緣風險與微觀技術信號正產生強烈的共振。基本面上,能源價格的異常波動已成為擾動通脹預期的核心變量,全球主要經濟體債市的同步下行顯示出風險偏好的劇烈收縮。技術層面上,關鍵期限美債收益率均已觸及布林帶上軌的極端區域,且MACD指標出現了值得警惕的背離信號。本文將深度剖析掉期利差、收益率曲線平坦化背後的邏輯,並結合精準的技術區間,揭示當前高位震盪格局下的潛在反轉信號與支撐阻力邏輯。

能源溢價重燃通脹憂慮,地緣局勢擾動債市定價

根據海外主流機構最新資訊,美債市場的拋售潮在東京交易時段已初見端倪,並隨倫敦及紐約時段的開啓進一步加劇。核心誘因在於中東局勢的演變,儘管相關方面延長了霍爾木茲海峽重新開放的最後期限,但市場並未對此買賬。相反,隨着軍事部署增加的消息傳出,布倫特原油價格飆升至111.18美元,WTI原油觸及97.22美元,日內漲幅均超過2.5%。

這種由能源成本推動的成本推動型通脹壓力,直接拉昇了市場對全球央行維持高利率甚至進一步加息的預期。數據顯示,10年期美債收益率已升至4.456%附近。與此同時,互換市場(Swaps)表現相對滯後,掉期利差雖小幅拉昇,但5年期掉期利差表現異常,反映出資金在期限選擇上的猶豫。市場交易邏輯已從單純的政策博弈轉向“高通脹、高利率、高風險”的避險與防脹雙重敍事。

短端收益率領漲,曲線平坦化特徵凸顯

技術數據顯示,2年期美債收益率的調整幅度明顯超過長端品種。當前2年期美債收益率報4.001%,較2月低點累計上行約72個基點,而10年期收益率同期上行約54個基點。這種非對稱的上行速度導致美債收益率曲線進一步平坦化,2年/10年期利差已擴大至46.38BP,2年/30年期利差更是達到98.1BP。

從供需視角看,5年期美債所在的“腹部地帶”承受壓力最大。掉期利差數據顯示,5年期掉期利差報-34.75,日內收窄0.25。這種拋售壓力的不均勻分佈,表明投資者正集中對沖短期通脹風險。此外,日本國債(JGBs)的溢出效應也不容忽視,日元疲軟疊加日本國內通脹壓力的持久性,共同推高了全球債權的收益率要求。

2年期技術分析:突破關鍵阻力後的背離隱憂

在240分鐘級別週期中,2年期美債收益率呈現出極強的單邊上行態勢。當前價格已成功突破前期3.992%的水平阻力位,並在該位上方運行。布林帶指標顯示,中軌位於3.926%,上軌位於4.021%。目前收益率緊貼上軌,顯示短期多頭動能強勁,但由於價格已觸及極端壓力區域,技術性回調的概率正在上升。

邏輯表明,MACD指標正釋放出謹慎信號。雖然DIFF與DEA維持多頭排列,但紅柱高度較3月中旬峯值明顯收窄。這種“價格創新高、指標未創新高”的頂背離跡象,預示着多頭動能的邊際減弱。短期內,2年期美債收益率的強阻力區間鎖定在4.027%至4.035%,若無法有效站穩,可能回測3.926%的中軌支撐。

10年期技術分析:超買狀態下的高位博弈

10年期美債收益率的走勢與短端高度同步,但超買特徵更為顯著。240分鐘級別下,最新報價4.473%已突破布林帶上軌(4.463%)。從形態上看,2月27日觸及3.925%底部後,收益率斜率穩步加大,連續收出的陽線顯示市場做空債權的情緒仍在釋放。

然而,嚴謹的技術分析指出,10年期收益率同樣面臨頂背離壓力。MACD紅柱雖略有放大,但整體強度遜於前期。當前價格處於歷史高位區間,4.439%的前期阻力位已轉化為短期支撐。邏輯表明,若地緣局勢出現任何緩和跡象,處於超買狀態的10年期收益率極易觸發獲利回吐,下行支撐關注4.378%(布林帶中軌)及4.293%區間。

趨勢展望

短期來看,美債收益率預計將維持在高位震盪,地緣局勢言論與通脹數據將繼續作為定價核心。由於2年期與10年期品種均處於布林帶上軌附近的超買區域,且MACD頂背離信號初現,短期內收益率進一步衝高的空間受限,存在向中軌靠攏的技術性回抽需求。

長線邏輯表明,只要能源價格維持高企且全球通脹預期未見根本性拐點,收益率曲線的底部支撐將持續上移。預計2年期收益率將在3.830%至4.030%區間尋找新平衡,而10年期收益率的重心或將維持在4.300%上方運行。投資者需密切關注收益率曲線平坦化的持續性,這通常預示着市場對長期增長前景的審慎態度。

常見問題解答

為什麼能源價格上漲對長短端美債的影響程度不同?

數據邏輯表明,能源價格直接推升通脹預期,短端美債(如2年期)對貨幣政策利率路徑更為敏感。當市場預期通脹高企將迫使央行維持高利率時,短端收益率往往反應更劇烈。本輪2年期上行72BP而10年期上行54BP,正是因為市場在短期內定價了更高頻率或更持久的加息路徑,導致短端領漲,曲線平坦化。

如何解讀當前美債收益率與布林帶上軌的關係?

在技術分析中,當收益率觸及或突破布林帶上軌(如10年期的4.463%),通常意味着市場進入超買狀態,即拋售情緒過於集中。這種態勢下,收益率往往會經歷均值迴歸。雖然這不代表趨勢立即反轉,但表明短期上行風險已得到較充分釋放,在缺乏額外利好刺激下,繼續追空債權的性價比在下降。

掉期利差(Swap Spreads)的變動傳遞了什麼信號?

掉期利差反映了銀行間信用風險與國債流動性的差異。當前5年期掉期利差出現負值且小幅收窄,結合互換市場滯後於現貨美債的表現,顯示出市場在應對通脹風險時,現貨市場的拋售更為直接和劇烈。利差的波動也反映了資金在固定利率與浮動利率互換中的對沖需求,暗示市場流動性目前仍處於偏緊狀態。

MACD指標的頂背離在當前環境下有多大的參考價值?

MACD頂背離通常預示價格動能的枯竭。在2年期和10年期美債走勢中,儘管收益率創下新高,但MACD紅柱高度並未超越前期,這説明推動收益率上行的動能正在遞減。在實務中,這往往是趨勢進入尾聲或即將進入深度調整的預警信號。結合當前地緣局勢的不確定性,這種指標背離提示投資者防範收益率快速回落的風險。

當前影響美債走勢的核心風險點有哪些?

邏輯表明,核心風險點集中在三方面:一是“關税言論”及地緣局勢對供應鏈的二次衝擊,這可能導致通脹預期失控;二是主要經濟體央行的政策協同性,尤其是若海外利率持續走高,將對美債形成被動拉動;三是美債市場的流動性狀況,在收益率快速衝高過程中,若缺乏買盤支撐,波動率可能進一步放大。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。