結構性失衡疊加地緣衝擊:3月非農,薩姆規則下的衰退臨界點

2026-04-03 16:00:49

2026年3月美國非農就業前瞻:戰時經濟下的就業幻象,薩姆規則紅線高懸

美東時間2026年4月3日,美國勞工統計局將正式發佈3月非農就業數據,市場主流預期新增就業6萬人,失業率持穩4.4%。

本次非農是中東地緣衝突升級後的首份就業報告,值得重視。

同時疊加就業結構病態依賴醫療、招聘率跌至15年新低、工資-通脹螺旋持續、歷史數據大幅下修等核心變量,同時4.5%失業率更是薩姆規則判定經濟衰退的關鍵生死線,數據全貌將直接定價美聯儲利率路徑與美國經濟軟着陸預期。

首份戰時非農:地緣衝突滯後衝擊顯現,軍工拉動與能源反噬形成多空博弈

醫療單腿撐場:剔除醫療行業後私營非農或陷入實質性負增長,就業結構極度失衡

招聘率冰封:3.1%的招聘率創15年新低,企業勞動力囤積下就業流動性全面枯竭

工資通脹螺旋:低招聘與高薪資詭異並存,持續推升通脹並鎖死美聯儲降息空間

歷史數據擠水分:1-2月合計下修16.7萬崗位,2月非農負增長或進一步惡化

薩姆規則生死線:失業率3個月移動均值較前12個月低點升0.5個百分點即觸發衰退信號,4.5%為臨界紅線

同時之前非農情況如下:

(非農數據對比圖,來源:旗下易匯通)

以下是核心看點深度解讀:

作為中東局勢升級后里程碑式的首份非農報告,3月數據是地緣風暴與經濟韌性的首次正面碰撞——它不只是簡單的就業數字,更是預判後續經濟走向的關鍵試金石。

地緣衝擊的傳導邏輯暗藏“時滯密碼”:軍工、國防制造領域或將憑藉緊急訂單補充,釋放階段性招聘暖意,成為就業端的“短期強心針”;但另一邊,油價飆升引發的成本海嘯已悄然蔓延,交運、零售、中小製造企業正面臨利潤擠壓的“隱形枷鎖”,擴張意願急速降温,不敢輕易加碼招聘。

值得注意的是,企業決策存在天然的“觀望週期”:衝突爆發初期不會貿然裁員,卻會立刻收緊招聘閘門,真正的裁員潮大概率在4-5月集中兑現。

因此,3月非農不會出現“戰時暴漲”或“崩盤式下跌”的極端場景,其核心價值在於捕捉“衝擊初露的苗頭”——若交運、零售等行業已出現就業收縮,説明經濟抗風險能力弱於預期;若軍工拉動效應超預期,且消費端就業企穩,則印證經濟韌性。

當前美國就業市場呈現嚴重結構失衡,3月ADP數據顯示醫療行業貢獻了私營部門93%的新增崗位,成為就業市場的“唯一呼吸機”。

醫療崗位雖具備抗週期屬性,但當經濟引擎部門——製造業、科技、貿易全面熄火,僅靠醫療撐場意味着就業增長已失去可持續性,疊加凱撒醫療罷工結束帶來的3萬人崗位迴流,或進一步美化賬面數據、掩蓋真實疲弱。

與此同時,3.1%的招聘率重回2011年水平,創下15年新低。

企業並未大規模裁員,而是出於用工顧慮選擇“勞動力囤積”,但徹底停止擴張招聘,就業市場陷入“大靜止”。

在崗人羣就業穩定性尚可,但求職人羣面臨15年來最嚴峻的就業環境,就業流動性枯竭是勞動力市場崩盤前的典型信號。

即便招聘活動大幅降温,3月平均時薪同比仍預計維持3.7%-3.8%的高位增速。

高通脹環境下,工會薪資談判、生活成本調整倒逼薪資剛性上漲,形成“就業萎縮+薪資高增”的滯脹格局。

這是美聯儲最忌憚的場景:勞動力市場走弱本該支持降息,但薪資推升通脹,央行陷入想寬鬆卻不敢寬鬆的政策僵局,降息週期大概率進一步延後。

美國勞工統計局近期持續對就業數據“擠水分”,12月與1月非農合計下修16.7萬崗位,1月新增就業從35.3萬砍至22.9萬,12月更是從正增長修正為負增長。

市場對初值數據信任度大幅降低,若3月數據表現亮眼,但2月-9.2萬的負增長被進一步下修,將坐實美國就業市場早已步入衰退、統計模型滯後於現實的結論。

由前美聯儲經濟學家提出的薩姆規則,是判斷經濟衰退的高準確率指標:當失業率3個月移動平均值,較過去12個月的低點上升0.5個百分點及以上,即標誌經濟進入衰退。當前市場預期失業率持穩4.4%,一旦3月數據升至4.5%,將觸發衰退信號,大幅強化市場對美國經濟硬着陸的定價。

樂觀情景(金髮姑娘行情):新增就業5-8萬,醫療就業温和回落,薪資環比增速降至0.2%,經濟軟着陸預期升温,風險資產走強。

悲觀情景(硬着陸信號):新增就業低於3萬甚至轉負,且2月數據大幅下修,疊加失業率觸及4.5%紅線,衰退交易全面啓動。

滯脹情景(最差格局):新增就業低迷,但薪資環比突破0.5%,美聯儲政策徹底鎖死,股債雙殺、美元階段性走強。

核心結論:切勿被新增就業總人數誤導,重點觀察剔除醫療行業後的就業表現。若非醫療部門全面負增長,這份非農報告就是美國經濟衰退的確認書。

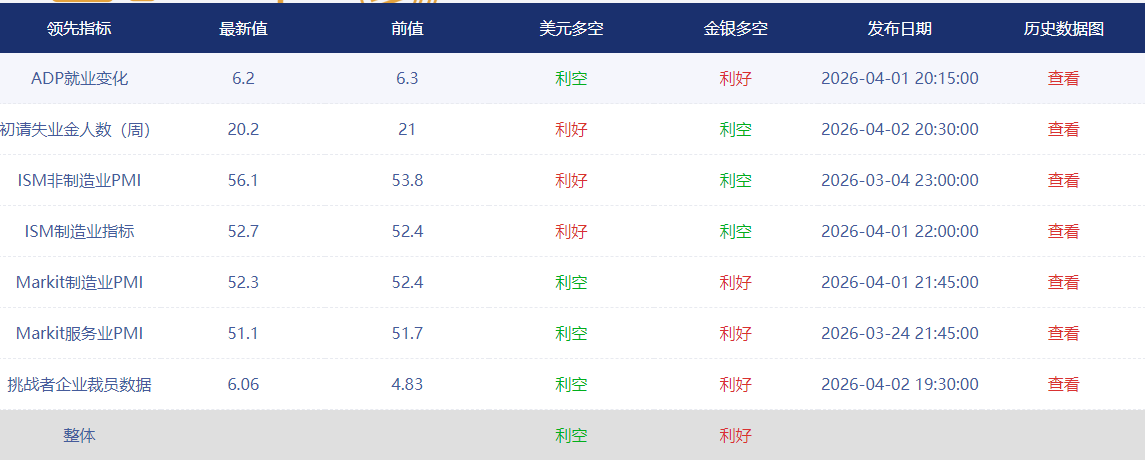

(非農領先指標一覽,來源旗下易匯通)

美東時間2026年4月3日,美國勞工統計局將正式發佈3月非農就業數據,市場主流預期新增就業6萬人,失業率持穩4.4%。

本次非農是中東地緣衝突升級後的首份就業報告,值得重視。

同時疊加就業結構病態依賴醫療、招聘率跌至15年新低、工資-通脹螺旋持續、歷史數據大幅下修等核心變量,同時4.5%失業率更是薩姆規則判定經濟衰退的關鍵生死線,數據全貌將直接定價美聯儲利率路徑與美國經濟軟着陸預期。

核心看點一覽

首份戰時非農:地緣衝突滯後衝擊顯現,軍工拉動與能源反噬形成多空博弈

醫療單腿撐場:剔除醫療行業後私營非農或陷入實質性負增長,就業結構極度失衡

招聘率冰封:3.1%的招聘率創15年新低,企業勞動力囤積下就業流動性全面枯竭

工資通脹螺旋:低招聘與高薪資詭異並存,持續推升通脹並鎖死美聯儲降息空間

歷史數據擠水分:1-2月合計下修16.7萬崗位,2月非農負增長或進一步惡化

薩姆規則生死線:失業率3個月移動均值較前12個月低點升0.5個百分點即觸發衰退信號,4.5%為臨界紅線

同時之前非農情況如下:

(非農數據對比圖,來源:旗下易匯通)

以下是核心看點深度解讀:

首份戰時非農:地緣衝擊的滯後博弈

作為中東局勢升級后里程碑式的首份非農報告,3月數據是地緣風暴與經濟韌性的首次正面碰撞——它不只是簡單的就業數字,更是預判後續經濟走向的關鍵試金石。

地緣衝擊的傳導邏輯暗藏“時滯密碼”:軍工、國防制造領域或將憑藉緊急訂單補充,釋放階段性招聘暖意,成為就業端的“短期強心針”;但另一邊,油價飆升引發的成本海嘯已悄然蔓延,交運、零售、中小製造企業正面臨利潤擠壓的“隱形枷鎖”,擴張意願急速降温,不敢輕易加碼招聘。

值得注意的是,企業決策存在天然的“觀望週期”:衝突爆發初期不會貿然裁員,卻會立刻收緊招聘閘門,真正的裁員潮大概率在4-5月集中兑現。

因此,3月非農不會出現“戰時暴漲”或“崩盤式下跌”的極端場景,其核心價值在於捕捉“衝擊初露的苗頭”——若交運、零售等行業已出現就業收縮,説明經濟抗風險能力弱於預期;若軍工拉動效應超預期,且消費端就業企穩,則印證經濟韌性。

醫療獨撐+招聘率冰封:就業結構病態化

當前美國就業市場呈現嚴重結構失衡,3月ADP數據顯示醫療行業貢獻了私營部門93%的新增崗位,成為就業市場的“唯一呼吸機”。

醫療崗位雖具備抗週期屬性,但當經濟引擎部門——製造業、科技、貿易全面熄火,僅靠醫療撐場意味着就業增長已失去可持續性,疊加凱撒醫療罷工結束帶來的3萬人崗位迴流,或進一步美化賬面數據、掩蓋真實疲弱。

與此同時,3.1%的招聘率重回2011年水平,創下15年新低。

企業並未大規模裁員,而是出於用工顧慮選擇“勞動力囤積”,但徹底停止擴張招聘,就業市場陷入“大靜止”。

在崗人羣就業穩定性尚可,但求職人羣面臨15年來最嚴峻的就業環境,就業流動性枯竭是勞動力市場崩盤前的典型信號。

工資-通脹螺旋:降息空間被徹底封堵

即便招聘活動大幅降温,3月平均時薪同比仍預計維持3.7%-3.8%的高位增速。

高通脹環境下,工會薪資談判、生活成本調整倒逼薪資剛性上漲,形成“就業萎縮+薪資高增”的滯脹格局。

這是美聯儲最忌憚的場景:勞動力市場走弱本該支持降息,但薪資推升通脹,央行陷入想寬鬆卻不敢寬鬆的政策僵局,降息週期大概率進一步延後。

歷史數據修正:統計層面的虛假繁榮被戳破

美國勞工統計局近期持續對就業數據“擠水分”,12月與1月非農合計下修16.7萬崗位,1月新增就業從35.3萬砍至22.9萬,12月更是從正增長修正為負增長。

市場對初值數據信任度大幅降低,若3月數據表現亮眼,但2月-9.2萬的負增長被進一步下修,將坐實美國就業市場早已步入衰退、統計模型滯後於現實的結論。

薩姆規則:4.5%失業率為衰退生死線

由前美聯儲經濟學家提出的薩姆規則,是判斷經濟衰退的高準確率指標:當失業率3個月移動平均值,較過去12個月的低點上升0.5個百分點及以上,即標誌經濟進入衰退。當前市場預期失業率持穩4.4%,一旦3月數據升至4.5%,將觸發衰退信號,大幅強化市場對美國經濟硬着陸的定價。

數據情景與市場解讀

樂觀情景(金髮姑娘行情):新增就業5-8萬,醫療就業温和回落,薪資環比增速降至0.2%,經濟軟着陸預期升温,風險資產走強。

悲觀情景(硬着陸信號):新增就業低於3萬甚至轉負,且2月數據大幅下修,疊加失業率觸及4.5%紅線,衰退交易全面啓動。

滯脹情景(最差格局):新增就業低迷,但薪資環比突破0.5%,美聯儲政策徹底鎖死,股債雙殺、美元階段性走強。

核心結論:切勿被新增就業總人數誤導,重點觀察剔除醫療行業後的就業表現。若非醫療部門全面負增長,這份非農報告就是美國經濟衰退的確認書。

(非農領先指標一覽,來源旗下易匯通)

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。