美4月CPI“雙超”預期,K型經濟下的通脹困局

2026-05-12 20:46:12

美國勞工統計局最新公佈的數據顯示,4月CPI同比上漲3.7%,核心CPI同比上漲2.7%。

儘管從絕對數值看,兩者僅較市場一致預期微超0.1個百分點,但在當前美聯儲政策轉向的關鍵窗口期,這“0.1”的擾動卻釋放了極其複雜的宏觀信號。

本次數據超預期的核心邏輯在於通脹壓力的全產業鏈滲透。

能源的直接衝擊:受伊朗地緣衝突及國際原油減產影響,汽油價格環比6%的漲幅成為了整體CPI上行的“主引擎”。

住房成本的技術性反彈:去年10月政府停擺導致的數據結轉效應在4月集中釋放。

由於租金和業主等價租金(OER)在CPI權重中佔比高達約三分之一,這一分項的技術性走強,實質上為核心通脹提供了堅硬的“底座”。

結合近期非農數據,通脹超預期背後隱藏着深刻的勞動力結構性矛盾:

低端行業工資-物價螺旋:就業增長主要集中在零售、餐飲等基礎服務業。這些行業屬於勞動力密集型,為了應對招工難,時薪被迫抬升,直接導致核心服務通脹(剔除能源後的服務)表現出極強的韌性。

高齡勞動力流失的代價:50歲以上資深員工的減少造成了勞動供給端的“永久性收縮”。

這意味着企業必須支付更高的溢價來填補生產力缺口,這種成本推動型壓力是貨幣政策難以在短期內化解的。

超預期的0.1不僅僅是數字,更映射出美國社會日益嚴重的“K型”貧富分化:

資產端的狂歡:股市上漲通過財富效應支撐了高淨值人羣的購買力,這部分人羣對高利率不敏感,維持了高端服務業(如航空票價、醫療)的通脹中樞。

消費端的吸血:對於中低收入羣體,住房和能源這兩項“剛需”的超預期上漲,正在嚴重擠壓其可選消費能力。CPI的超預期,對底層民眾而言意味着生活成本的實質性惡化。

目前市場的核心博弈點在於:能源價格是否已開啓“二級傳導”?

從數據上看,4月核心CPI環比上漲0.3%,略高於3月。這説明能源成本已經開始通過交通物流等渠道,滲透進原本相對疲軟的商品和服務領域。

如果這種溢出效應持續,通脹將從“輸入型”轉向“內生型”。

即便數據雙雙超預期,美聯儲短期內大概率仍將維持基準利率不變。

難點:降息會進一步刺激股市和高淨值人羣消費,加劇通脹壓力;不降息則可能導致低端行業和負債累累的中低收入者陷入債務危機。

判詞:美聯儲需要更多時間來觀察住房成本調整是否屬於“一次性衝擊”,以及高油價是否會觸發更廣泛的薪資上漲請求。

4月CPI的小幅超預期,宣告了美國通脹“最後一步路”的艱難。

這不再僅僅是一個單純的貨幣問題,而是能源供給衝擊、勞動力結構性短缺以及K型財富分配不均共同作用的結果。

在住房成本和能源壓力雙重“加冕”下,通脹的粘性將比市場想象的更為持久。

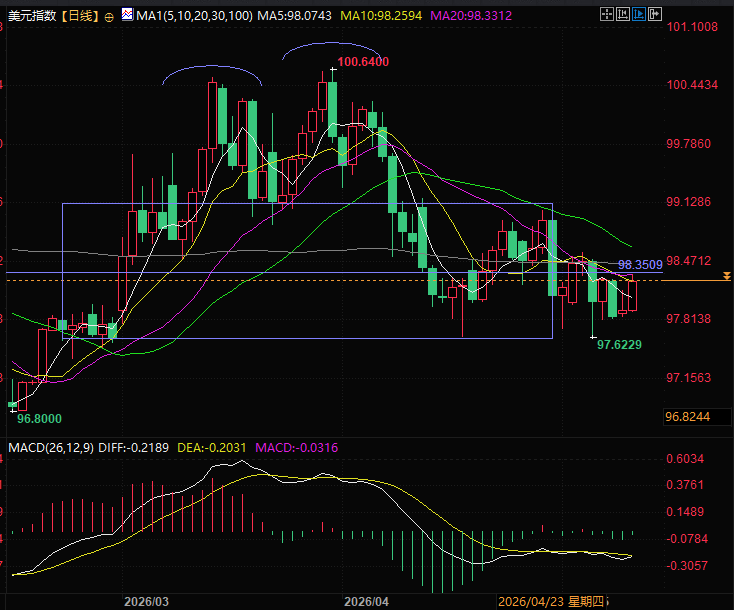

美元指數在數據公佈前就保持強勢反彈,一方面是定價更加美聯儲難以在這種情況下有鴿派的轉向,只能維持鷹派或者利率不變,同時地緣風險加劇是美元走強的另一個原因,當然英鎊走弱近期也助推了美元。

技術面美元指數目前反彈至箱體一半的位置,均線仍然整體空頭排列,正常走勢是美元指數在此壓力附近震盪甚至小幅回落,如果走出強勢突破繼續上漲,則有超預期意味,則需要交易者找尋更多市場信息已解釋這個現象,或者參與交易。

(美元指數日線圖,來源:旗下易匯通)

北京時間20:44,美元指數現報98.27。

儘管從絕對數值看,兩者僅較市場一致預期微超0.1個百分點,但在當前美聯儲政策轉向的關鍵窗口期,這“0.1”的擾動卻釋放了極其複雜的宏觀信號。

通脹驅動力的“接力”:從能源到住房

本次數據超預期的核心邏輯在於通脹壓力的全產業鏈滲透。

能源的直接衝擊:受伊朗地緣衝突及國際原油減產影響,汽油價格環比6%的漲幅成為了整體CPI上行的“主引擎”。

住房成本的技術性反彈:去年10月政府停擺導致的數據結轉效應在4月集中釋放。

由於租金和業主等價租金(OER)在CPI權重中佔比高達約三分之一,這一分項的技術性走強,實質上為核心通脹提供了堅硬的“底座”。

勞動力市場的“錯配效應”:低端行業的推波助瀾

結合近期非農數據,通脹超預期背後隱藏着深刻的勞動力結構性矛盾:

低端行業工資-物價螺旋:就業增長主要集中在零售、餐飲等基礎服務業。這些行業屬於勞動力密集型,為了應對招工難,時薪被迫抬升,直接導致核心服務通脹(剔除能源後的服務)表現出極強的韌性。

高齡勞動力流失的代價:50歲以上資深員工的減少造成了勞動供給端的“永久性收縮”。

這意味着企業必須支付更高的溢價來填補生產力缺口,這種成本推動型壓力是貨幣政策難以在短期內化解的。

K型經濟加劇:財富效應與體感通脹的分化

超預期的0.1不僅僅是數字,更映射出美國社會日益嚴重的“K型”貧富分化:

資產端的狂歡:股市上漲通過財富效應支撐了高淨值人羣的購買力,這部分人羣對高利率不敏感,維持了高端服務業(如航空票價、醫療)的通脹中樞。

消費端的吸血:對於中低收入羣體,住房和能源這兩項“剛需”的超預期上漲,正在嚴重擠壓其可選消費能力。CPI的超預期,對底層民眾而言意味着生活成本的實質性惡化。

核心關注點:二級傳導是否開啓?

目前市場的核心博弈點在於:能源價格是否已開啓“二級傳導”?

從數據上看,4月核心CPI環比上漲0.3%,略高於3月。這説明能源成本已經開始通過交通物流等渠道,滲透進原本相對疲軟的商品和服務領域。

如果這種溢出效應持續,通脹將從“輸入型”轉向“內生型”。

美聯儲的立場:進入“觀察哨”模式

即便數據雙雙超預期,美聯儲短期內大概率仍將維持基準利率不變。

難點:降息會進一步刺激股市和高淨值人羣消費,加劇通脹壓力;不降息則可能導致低端行業和負債累累的中低收入者陷入債務危機。

判詞:美聯儲需要更多時間來觀察住房成本調整是否屬於“一次性衝擊”,以及高油價是否會觸發更廣泛的薪資上漲請求。

總結與技術分析:

4月CPI的小幅超預期,宣告了美國通脹“最後一步路”的艱難。

這不再僅僅是一個單純的貨幣問題,而是能源供給衝擊、勞動力結構性短缺以及K型財富分配不均共同作用的結果。

在住房成本和能源壓力雙重“加冕”下,通脹的粘性將比市場想象的更為持久。

美元指數在數據公佈前就保持強勢反彈,一方面是定價更加美聯儲難以在這種情況下有鴿派的轉向,只能維持鷹派或者利率不變,同時地緣風險加劇是美元走強的另一個原因,當然英鎊走弱近期也助推了美元。

技術面美元指數目前反彈至箱體一半的位置,均線仍然整體空頭排列,正常走勢是美元指數在此壓力附近震盪甚至小幅回落,如果走出強勢突破繼續上漲,則有超預期意味,則需要交易者找尋更多市場信息已解釋這個現象,或者參與交易。

(美元指數日線圖,來源:旗下易匯通)

北京時間20:44,美元指數現報98.27。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。