ดัชนีราคาผู้บริโภคและอัตราเงินเฟ้อของสหรัฐฯ ในเดือนเมษายนสูงกว่าที่คาดการณ์ไว้ ซึ่งเน้นย้ำถึงภาวะเงินเฟ้อที่ยากลำบากภายใต้รูปแบบเศรษฐกิจรูปตัว K

2026-05-12 20:46:14

ข้อมูลล่าสุดจากสำนักงานสถิติแรงงานของสหรัฐฯ แสดงให้เห็นว่าดัชนีราคาผู้บริโภค (CPI) เพิ่มขึ้น 3.7% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้วในเดือนเมษายน ขณะที่ดัชนีราคาผู้บริโภคพื้นฐาน (Core CPI) เพิ่มขึ้น 2.7% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว

แม้ว่าในแง่สัมบูรณ์ ตัวเลขทั้งสองจะสูงกว่าที่ตลาดคาดการณ์ไว้เพียงเล็กน้อยที่ 0.1 เปอร์เซ็นต์ แต่ความคลาดเคลื่อนเพียง "0.1" นี้กลับส่งสัญญาณทางเศรษฐกิจมหภาคที่ซับซ้อนอย่างยิ่งในช่วงเวลาสำคัญของการเปลี่ยนแปลงนโยบายของธนาคารกลางสหรัฐฯ ในปัจจุบัน

เหตุผลหลักที่อยู่เบื้องหลังข้อมูลที่ดีกว่าที่คาดไว้คือแรงกดดันด้านเงินเฟ้อที่แพร่หลายไปทั่วทั้งห่วงโซ่อุตสาหกรรม

ผลกระทบโดยตรงจากพลังงาน: จากความขัดแย้งทางภูมิศาสตร์การเมืองในอิหร่านและการลดลงของการผลิตน้ำมันดิบในระดับนานาชาติ ราคาน้ำมันเบนซินที่เพิ่มขึ้น 6% เมื่อเทียบกับเดือนก่อนหน้า กลายเป็น "ปัจจัยหลัก" ที่ทำให้ดัชนีราคาผู้บริโภคโดยรวมเพิ่มขึ้น

การฟื้นตัวทางเทคนิคของต้นทุนที่อยู่อาศัย: ผลกระทบจากข้อมูลที่ค้างมาจากช่วงที่รัฐบาลปิดทำการเมื่อเดือนตุลาคมที่ผ่านมานั้น กระจุกตัวอยู่ในเดือนเมษายน

เนื่องจากค่าเช่าและค่าเช่าเทียบเท่าของเจ้าของบ้าน (OER) คิดเป็นสัดส่วนประมาณหนึ่งในสามของน้ำหนักดัชนีราคาผู้บริโภค (CPI) การเสริมความแข็งแกร่งทางเทคนิคขององค์ประกอบนี้จึงเป็น "ฐาน" ที่มั่นคงสำหรับอัตราเงินเฟ้อพื้นฐาน

จากข้อมูลการจ้างงานนอกภาคเกษตรล่าสุด อัตราเงินเฟ้อที่สูงกว่าที่คาดการณ์ไว้ เผยให้เห็นความขัดแย้งเชิงโครงสร้างที่ลึกซึ้งในตลาดแรงงาน:

วงจรค่าจ้างและราคาสินค้าในอุตสาหกรรมระดับล่าง: การเติบโตของการจ้างงานส่วนใหญ่กระจุกตัวอยู่ในอุตสาหกรรมบริการพื้นฐาน เช่น การค้าปลีกและการจัดเลี้ยง อุตสาหกรรมเหล่านี้ใช้แรงงานเข้มข้น และเพื่อรับมือกับความยากลำบากในการสรรหาบุคลากร ค่าจ้างรายชั่วโมงจึงถูกบังคับให้สูงขึ้น ซึ่งส่งผลโดยตรงต่อความยืดหยุ่นที่แข็งแกร่งของอัตราเงินเฟ้อในภาคบริการหลัก (บริการที่ไม่รวมพลังงาน)

ต้นทุนของการสูญเสียแรงงานสูงอายุ: การลดลงของพนักงานอาวุโสที่มีอายุมากกว่า 50 ปี ส่งผลให้เกิด "การหดตัวอย่างถาวร" ในด้านอุปทานแรงงาน

นี่หมายความว่าธุรกิจต่างๆ ต้องจ่ายเบี้ยประกันภัยที่สูงขึ้นเพื่อชดเชยช่องว่างด้านผลิตภาพ และแรงกดดันด้านต้นทุนนี้เป็นสิ่งที่นโยบายการเงินแทบจะไม่สามารถแก้ไขได้ในระยะสั้น

ตัวเลข 0.1 ที่ไม่คาดคิดนี้ไม่ใช่แค่ตัวเลขธรรมดา แต่สะท้อนให้เห็นถึงความเหลื่อมล้ำทางความมั่งคั่งในรูปแบบ "รูปตัว K" ที่รุนแรงขึ้นเรื่อยๆ ในสังคมอเมริกัน

ความเฟื่องฟูของสินทรัพย์: การปรับตัวขึ้นของตลาดหุ้นช่วยหนุนกำลังซื้อของบุคคลที่มีฐานะร่ำรวยผ่านผลกระทบจากความมั่งคั่ง กลุ่มนี้ไม่อ่อนไหวต่ออัตราดอกเบี้ยสูง ซึ่งส่งผลให้ศูนย์กลางเงินเฟ้อยังคงอยู่ในกลุ่มอุตสาหกรรมบริการระดับสูง (เช่น ค่าตั๋วเครื่องบินและค่ารักษาพยาบาล)

ผลกระทบต่อการใช้จ่ายของผู้บริโภค: สำหรับกลุ่มผู้มีรายได้น้อยและปานกลาง การพุ่งขึ้นอย่างไม่คาดคิดของราคาที่อยู่อาศัยและพลังงาน ซึ่งเป็นสองสิ่งจำเป็นพื้นฐาน กำลังบีบคั้นกำลังซื้อของพวกเขาอย่างรุนแรง ดัชนีราคาผู้บริโภคที่สูงกว่าที่คาดการณ์ไว้หมายถึงค่าครองชีพที่แย่ลงอย่างมากสำหรับกลุ่มที่เปราะบางที่สุด

ประเด็นหลักที่กำลังเป็นที่ถกเถียงกันในตลาดขณะนี้คือ ราคาพลังงานได้เริ่มได้รับผลกระทบจาก "การส่งผ่านราคาในระดับรอง" แล้วหรือไม่

ข้อมูลแสดงให้เห็นว่าดัชนีราคาผู้บริโภคพื้นฐาน (Core CPI) เพิ่มขึ้น 0.3% เมื่อเทียบกับเดือนก่อนหน้าในเดือนเมษายน ซึ่งสูงกว่าในเดือนมีนาคมเล็กน้อย นี่แสดงให้เห็นว่าต้นทุนด้านพลังงานเริ่มแทรกซึมเข้าไปในภาคสินค้าและบริการที่ก่อนหน้านี้ค่อนข้างอ่อนแอ ผ่านช่องทางต่างๆ เช่น การขนส่งและโลจิสติกส์

หากผลกระทบต่อเนื่องนี้ยังคงดำเนินต่อไป อัตราเงินเฟ้อจะเปลี่ยนจาก "นำเข้า" ไปเป็น "ภายในประเทศ"

แม้ว่าข้อมูลทั้งสองส่วนจะเกินความคาดหมาย แต่ธนาคารกลางสหรัฐฯ ก็มีแนวโน้มที่จะคงอัตราดอกเบี้ยมาตรฐานไว้ไม่เปลี่ยนแปลงในระยะสั้น

ความท้าทาย: การลดอัตราดอกเบี้ยจะยิ่งกระตุ้นตลาดหุ้นและการบริโภคของกลุ่มบุคคลที่มีฐานะร่ำรวย ทำให้แรงกดดันด้านเงินเฟ้อรุนแรงขึ้น ในทางกลับกัน การไม่ลดอัตราดอกเบี้ยอาจนำไปสู่วิกฤตหนี้สินสำหรับอุตสาหกรรมระดับล่างและผู้มีรายได้น้อยและปานกลางที่มีหนี้สินจำนวนมาก

ข้อสรุป: ธนาคารกลางสหรัฐฯ ต้องการเวลาเพิ่มเติมในการสังเกตว่าการปรับตัวของราคาที่อยู่อาศัยเป็น "เหตุการณ์ครั้งเดียว" หรือไม่ และราคาน้ำมันที่สูงขึ้นจะกระตุ้นให้ค่าจ้างเพิ่มขึ้นในวงกว้างหรือไม่

ดัชนีราคาผู้บริโภค (CPI) ในเดือนเมษายนที่สูงกว่าปกติเล็กน้อย บ่งชี้ถึงความยากลำบากในการก้าวไปสู่ภาวะเงินเฟ้ออย่างสมบูรณ์ในสหรัฐอเมริกา

นี่ไม่ใช่เพียงแค่ปัญหาทางการเงินธรรมดาอีกต่อไป แต่เป็นผลมาจากผลกระทบที่สะสมกันของภาวะช็อกด้านอุปทานพลังงาน การขาดแคลนแรงงานเชิงโครงสร้าง และความเหลื่อมล้ำทางความมั่งคั่งแบบ K

ด้วยต้นทุนที่อยู่อาศัยและแรงกดดันด้านพลังงานที่กำลังเพิ่มสูงขึ้น อัตราเงินเฟ้อจึงจะคงอยู่นานกว่าที่ตลาดคาดการณ์ไว้

ดัชนีค่าเงินดอลลาร์สหรัฐฯ ยังคงดีดตัวขึ้นอย่างแข็งแกร่งก่อนการประกาศข้อมูลเศรษฐกิจ ส่วนหนึ่งเป็นเพราะการคาดการณ์ถึงนโยบายของเฟดทำให้ยากที่จะเปลี่ยนไปใช้นโยบายผ่อนคลายทางการเงินในสถานการณ์นี้ และเฟดจึงต้องคงนโยบายเข้มงวดหรือคงอัตราดอกเบี้ยไว้เท่าเดิม ในขณะเดียวกัน ความเสี่ยงทางภูมิรัฐศาสตร์ที่เพิ่มสูงขึ้นก็เป็นอีกเหตุผลหนึ่งที่ทำให้ดอลลาร์แข็งค่าขึ้น แน่นอนว่า การอ่อนค่าของเงินปอนด์อังกฤษเมื่อเร็วๆ นี้ก็ช่วยหนุนค่าดอลลาร์เช่นกัน

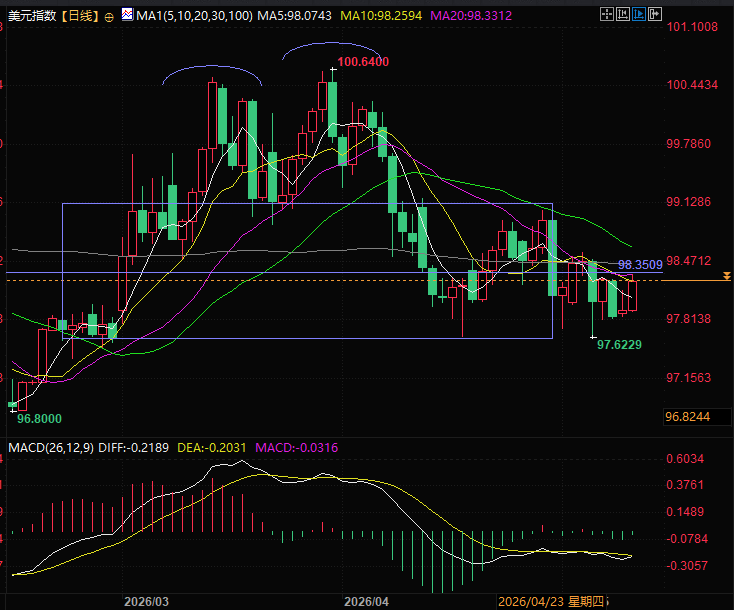

จากมุมมองทางเทคนิค ดัชนีดอลลาร์สหรัฐฯ ดีดตัวขึ้นมาอยู่ตรงกลางช่วงการซื้อขายแล้ว และค่าเฉลี่ยเคลื่อนที่โดยทั่วไปยังคงอยู่ในแนวรับขาลง แนวโน้มปกติคือ ดัชนีดอลลาร์สหรัฐฯ จะผันผวนหรืออาจลดลงเล็กน้อยใกล้ระดับแนวต้านนี้ หากทะลุแนวต้านขึ้นไปอย่างแข็งแกร่งและเพิ่มขึ้นอย่างต่อเนื่อง จะเป็นการเคลื่อนไหวที่ไม่คาดคิด และเทรดเดอร์จำเป็นต้องหาข้อมูลตลาดเพิ่มเติมเพื่ออธิบายปรากฏการณ์นี้หรือเข้าร่วมในการซื้อขาย

(กราฟดัชนีค่าเงินดอลลาร์สหรัฐรายวัน แหล่งที่มา: EasyForex)

ณ เวลา 20:44 ตามเวลาปักกิ่ง ดัชนีค่าเงินดอลลาร์สหรัฐอยู่ที่ 98.27

แม้ว่าในแง่สัมบูรณ์ ตัวเลขทั้งสองจะสูงกว่าที่ตลาดคาดการณ์ไว้เพียงเล็กน้อยที่ 0.1 เปอร์เซ็นต์ แต่ความคลาดเคลื่อนเพียง "0.1" นี้กลับส่งสัญญาณทางเศรษฐกิจมหภาคที่ซับซ้อนอย่างยิ่งในช่วงเวลาสำคัญของการเปลี่ยนแปลงนโยบายของธนาคารกลางสหรัฐฯ ในปัจจุบัน

การถ่ายทอดปัจจัยขับเคลื่อนเงินเฟ้อ: จากพลังงานสู่ที่อยู่อาศัย

เหตุผลหลักที่อยู่เบื้องหลังข้อมูลที่ดีกว่าที่คาดไว้คือแรงกดดันด้านเงินเฟ้อที่แพร่หลายไปทั่วทั้งห่วงโซ่อุตสาหกรรม

ผลกระทบโดยตรงจากพลังงาน: จากความขัดแย้งทางภูมิศาสตร์การเมืองในอิหร่านและการลดลงของการผลิตน้ำมันดิบในระดับนานาชาติ ราคาน้ำมันเบนซินที่เพิ่มขึ้น 6% เมื่อเทียบกับเดือนก่อนหน้า กลายเป็น "ปัจจัยหลัก" ที่ทำให้ดัชนีราคาผู้บริโภคโดยรวมเพิ่มขึ้น

การฟื้นตัวทางเทคนิคของต้นทุนที่อยู่อาศัย: ผลกระทบจากข้อมูลที่ค้างมาจากช่วงที่รัฐบาลปิดทำการเมื่อเดือนตุลาคมที่ผ่านมานั้น กระจุกตัวอยู่ในเดือนเมษายน

เนื่องจากค่าเช่าและค่าเช่าเทียบเท่าของเจ้าของบ้าน (OER) คิดเป็นสัดส่วนประมาณหนึ่งในสามของน้ำหนักดัชนีราคาผู้บริโภค (CPI) การเสริมความแข็งแกร่งทางเทคนิคขององค์ประกอบนี้จึงเป็น "ฐาน" ที่มั่นคงสำหรับอัตราเงินเฟ้อพื้นฐาน

"ผลกระทบจากความไม่สอดคล้องกัน" ในตลาดแรงงาน: เกิดจากอุตสาหกรรมระดับล่าง

จากข้อมูลการจ้างงานนอกภาคเกษตรล่าสุด อัตราเงินเฟ้อที่สูงกว่าที่คาดการณ์ไว้ เผยให้เห็นความขัดแย้งเชิงโครงสร้างที่ลึกซึ้งในตลาดแรงงาน:

วงจรค่าจ้างและราคาสินค้าในอุตสาหกรรมระดับล่าง: การเติบโตของการจ้างงานส่วนใหญ่กระจุกตัวอยู่ในอุตสาหกรรมบริการพื้นฐาน เช่น การค้าปลีกและการจัดเลี้ยง อุตสาหกรรมเหล่านี้ใช้แรงงานเข้มข้น และเพื่อรับมือกับความยากลำบากในการสรรหาบุคลากร ค่าจ้างรายชั่วโมงจึงถูกบังคับให้สูงขึ้น ซึ่งส่งผลโดยตรงต่อความยืดหยุ่นที่แข็งแกร่งของอัตราเงินเฟ้อในภาคบริการหลัก (บริการที่ไม่รวมพลังงาน)

ต้นทุนของการสูญเสียแรงงานสูงอายุ: การลดลงของพนักงานอาวุโสที่มีอายุมากกว่า 50 ปี ส่งผลให้เกิด "การหดตัวอย่างถาวร" ในด้านอุปทานแรงงาน

นี่หมายความว่าธุรกิจต่างๆ ต้องจ่ายเบี้ยประกันภัยที่สูงขึ้นเพื่อชดเชยช่องว่างด้านผลิตภาพ และแรงกดดันด้านต้นทุนนี้เป็นสิ่งที่นโยบายการเงินแทบจะไม่สามารถแก้ไขได้ในระยะสั้น

รูปแบบเศรษฐกิจรูปตัว K ทวีความรุนแรงขึ้น: ความแตกต่างระหว่างผลกระทบจากความมั่งคั่งและอัตราเงินเฟ้อที่รับรู้ได้

ตัวเลข 0.1 ที่ไม่คาดคิดนี้ไม่ใช่แค่ตัวเลขธรรมดา แต่สะท้อนให้เห็นถึงความเหลื่อมล้ำทางความมั่งคั่งในรูปแบบ "รูปตัว K" ที่รุนแรงขึ้นเรื่อยๆ ในสังคมอเมริกัน

ความเฟื่องฟูของสินทรัพย์: การปรับตัวขึ้นของตลาดหุ้นช่วยหนุนกำลังซื้อของบุคคลที่มีฐานะร่ำรวยผ่านผลกระทบจากความมั่งคั่ง กลุ่มนี้ไม่อ่อนไหวต่ออัตราดอกเบี้ยสูง ซึ่งส่งผลให้ศูนย์กลางเงินเฟ้อยังคงอยู่ในกลุ่มอุตสาหกรรมบริการระดับสูง (เช่น ค่าตั๋วเครื่องบินและค่ารักษาพยาบาล)

ผลกระทบต่อการใช้จ่ายของผู้บริโภค: สำหรับกลุ่มผู้มีรายได้น้อยและปานกลาง การพุ่งขึ้นอย่างไม่คาดคิดของราคาที่อยู่อาศัยและพลังงาน ซึ่งเป็นสองสิ่งจำเป็นพื้นฐาน กำลังบีบคั้นกำลังซื้อของพวกเขาอย่างรุนแรง ดัชนีราคาผู้บริโภคที่สูงกว่าที่คาดการณ์ไว้หมายถึงค่าครองชีพที่แย่ลงอย่างมากสำหรับกลุ่มที่เปราะบางที่สุด

ข้อกังวลหลัก: การแพร่ระบาดระลอกที่สองได้เริ่มต้นขึ้นแล้วหรือไม่?

ประเด็นหลักที่กำลังเป็นที่ถกเถียงกันในตลาดขณะนี้คือ ราคาพลังงานได้เริ่มได้รับผลกระทบจาก "การส่งผ่านราคาในระดับรอง" แล้วหรือไม่

ข้อมูลแสดงให้เห็นว่าดัชนีราคาผู้บริโภคพื้นฐาน (Core CPI) เพิ่มขึ้น 0.3% เมื่อเทียบกับเดือนก่อนหน้าในเดือนเมษายน ซึ่งสูงกว่าในเดือนมีนาคมเล็กน้อย นี่แสดงให้เห็นว่าต้นทุนด้านพลังงานเริ่มแทรกซึมเข้าไปในภาคสินค้าและบริการที่ก่อนหน้านี้ค่อนข้างอ่อนแอ ผ่านช่องทางต่างๆ เช่น การขนส่งและโลจิสติกส์

หากผลกระทบต่อเนื่องนี้ยังคงดำเนินต่อไป อัตราเงินเฟ้อจะเปลี่ยนจาก "นำเข้า" ไปเป็น "ภายในประเทศ"

จุดยืนของธนาคารกลางสหรัฐ: เข้าสู่โหมด "เฝ้าระวังและสังเกตการณ์"

แม้ว่าข้อมูลทั้งสองส่วนจะเกินความคาดหมาย แต่ธนาคารกลางสหรัฐฯ ก็มีแนวโน้มที่จะคงอัตราดอกเบี้ยมาตรฐานไว้ไม่เปลี่ยนแปลงในระยะสั้น

ความท้าทาย: การลดอัตราดอกเบี้ยจะยิ่งกระตุ้นตลาดหุ้นและการบริโภคของกลุ่มบุคคลที่มีฐานะร่ำรวย ทำให้แรงกดดันด้านเงินเฟ้อรุนแรงขึ้น ในทางกลับกัน การไม่ลดอัตราดอกเบี้ยอาจนำไปสู่วิกฤตหนี้สินสำหรับอุตสาหกรรมระดับล่างและผู้มีรายได้น้อยและปานกลางที่มีหนี้สินจำนวนมาก

ข้อสรุป: ธนาคารกลางสหรัฐฯ ต้องการเวลาเพิ่มเติมในการสังเกตว่าการปรับตัวของราคาที่อยู่อาศัยเป็น "เหตุการณ์ครั้งเดียว" หรือไม่ และราคาน้ำมันที่สูงขึ้นจะกระตุ้นให้ค่าจ้างเพิ่มขึ้นในวงกว้างหรือไม่

สรุปและบทวิเคราะห์ทางเทคนิค:

ดัชนีราคาผู้บริโภค (CPI) ในเดือนเมษายนที่สูงกว่าปกติเล็กน้อย บ่งชี้ถึงความยากลำบากในการก้าวไปสู่ภาวะเงินเฟ้ออย่างสมบูรณ์ในสหรัฐอเมริกา

นี่ไม่ใช่เพียงแค่ปัญหาทางการเงินธรรมดาอีกต่อไป แต่เป็นผลมาจากผลกระทบที่สะสมกันของภาวะช็อกด้านอุปทานพลังงาน การขาดแคลนแรงงานเชิงโครงสร้าง และความเหลื่อมล้ำทางความมั่งคั่งแบบ K

ด้วยต้นทุนที่อยู่อาศัยและแรงกดดันด้านพลังงานที่กำลังเพิ่มสูงขึ้น อัตราเงินเฟ้อจึงจะคงอยู่นานกว่าที่ตลาดคาดการณ์ไว้

ดัชนีค่าเงินดอลลาร์สหรัฐฯ ยังคงดีดตัวขึ้นอย่างแข็งแกร่งก่อนการประกาศข้อมูลเศรษฐกิจ ส่วนหนึ่งเป็นเพราะการคาดการณ์ถึงนโยบายของเฟดทำให้ยากที่จะเปลี่ยนไปใช้นโยบายผ่อนคลายทางการเงินในสถานการณ์นี้ และเฟดจึงต้องคงนโยบายเข้มงวดหรือคงอัตราดอกเบี้ยไว้เท่าเดิม ในขณะเดียวกัน ความเสี่ยงทางภูมิรัฐศาสตร์ที่เพิ่มสูงขึ้นก็เป็นอีกเหตุผลหนึ่งที่ทำให้ดอลลาร์แข็งค่าขึ้น แน่นอนว่า การอ่อนค่าของเงินปอนด์อังกฤษเมื่อเร็วๆ นี้ก็ช่วยหนุนค่าดอลลาร์เช่นกัน

จากมุมมองทางเทคนิค ดัชนีดอลลาร์สหรัฐฯ ดีดตัวขึ้นมาอยู่ตรงกลางช่วงการซื้อขายแล้ว และค่าเฉลี่ยเคลื่อนที่โดยทั่วไปยังคงอยู่ในแนวรับขาลง แนวโน้มปกติคือ ดัชนีดอลลาร์สหรัฐฯ จะผันผวนหรืออาจลดลงเล็กน้อยใกล้ระดับแนวต้านนี้ หากทะลุแนวต้านขึ้นไปอย่างแข็งแกร่งและเพิ่มขึ้นอย่างต่อเนื่อง จะเป็นการเคลื่อนไหวที่ไม่คาดคิด และเทรดเดอร์จำเป็นต้องหาข้อมูลตลาดเพิ่มเติมเพื่ออธิบายปรากฏการณ์นี้หรือเข้าร่วมในการซื้อขาย

(กราฟดัชนีค่าเงินดอลลาร์สหรัฐรายวัน แหล่งที่มา: EasyForex)

ณ เวลา 20:44 ตามเวลาปักกิ่ง ดัชนีค่าเงินดอลลาร์สหรัฐอยู่ที่ 98.27

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง