機構:美國戰略石油儲備告急,油價存衝高風險

2026-05-21 14:36:04

霍爾木茲海峽封鎖引發全球油價劇烈動盪後,多國聯手釋放戰略石油儲備以緩解供需壓力,美國作為核心力量承擔了最大規模的儲備釋放任務。然而最新數據顯示,美國戰略石油儲備出庫速度大幅加快,庫存已逼近運營壓力線。

業內機構警示,當前緩解油價的各類舉措僅為臨時手段,短期油價回落難以持續,若地緣衝突未達成和解,現貨油價大概率再度衝高,帶動期貨市場同步走強。

今年3月,伊朗封鎖霍爾木茲海峽引發油價暴漲,國際能源署(IEA)32個成員國迅速達成共識,宣佈從戰略石油儲備中釋放4億桶原油,這一規模創下歷史紀錄,是2022年俄烏衝突期間釋放量的兩倍多。在此次聯合釋儲行動中,美國依舊承擔了最大份額,承諾釋放1.72億桶原油以平抑油價。

3月20日,美國能源部(DOE)正式啓動首批儲備釋放,與八家企業簽訂合約,從得克薩斯州和路易斯安那州的儲備基地出售4520萬桶原油,拉開了全球應急釋儲的序幕。彼時市場普遍認為,大規模儲備釋放將有效緩解短期能源供應緊張,遏制油價持續飆升的勢頭。

近期渣打銀行大宗商品分析師發佈報告顯示,美國戰略石油儲備的出庫速度已出現急劇加速態勢,最新數據更是錄得有記錄以來的最大單週降幅。截至5月15日當週,美國戰略石油儲備庫存減少990萬桶,前一週降幅為860萬桶,連續大幅縮水後,總庫存已降至3.74億桶,正快速逼近運營壓力極限。

據悉,美國戰略石油儲備的物理設施存在出庫能力限制,每日最大出庫量僅為440萬桶,而法定最低運營庫存下限為1.5億桶。當前庫存快速下滑,不僅意味着應急釋儲的空間逐步縮小,也暗示着全球能源供應的應急緩衝能力正在減弱。

渣打銀行分析師指出,當前全球為緩解短期能源供需失衡採取的各類舉措,包括戰略儲備釋放等,僅具備臨時可行性,難以從根本上解決供需矛盾。這也意味着,當前現貨油價的短期回落只是暫時現象,並非供需格局發生根本性轉變,一旦這些臨時措施失效,供需失衡局面再度顯現,必將推動原油期貨價格大幅走高。

短期來看,油價走勢主要受消息面主導,核心跟隨美伊衝突的升級與緩和而波動。北京時間5月20日22:00,美國總統特朗普宣佈,美國與伊朗的談判已進入“最後階段”,這一消息引發油價大幅跳水,當日7月交割的布倫特原油下跌4.95%,收於每桶105.46美元,同期WTI原油合約下跌4.76%,收於每桶99.08美元。

儘管近期油價出現短期回調,原油遠期曲線已出現結構性調整,五年期交割的布倫特原油價格環比有所下跌,但特朗普的矛盾表態讓市場充滿不確定性。特朗普説:“我們拭目以待。”隨後又補充稱:“我們會採取一些強硬措施,但希望不會走到那一步。”這種模糊表態令外界難以判斷美國的下一步行動,也加劇了油價的波動風險。

值得注意的是,近期現貨與期貨原油價格出現反常背離。此前衝突升級時,買家爭相搶購中東以外的近期現貨原油,推高現貨溢價,北海福蒂斯原油曾飆升至近每桶150美元,突破2008年高點。而近期現貨價格卻向期貨價格回落,部分現貨品種溢價跌幅達90%,這主要源於買家延遲採購、依賴庫存以及非受擾地區供應增加等因素。

渣打銀行表示,現貨油價的短期回落,本質是買家對沖突快速解決的樂觀預期,以及各類臨時緩衝措施的共同作用。當前油價單日波動常超每桶10美元,加劇了市場風險,買家延遲採購以規避風險,同時藉助戰略儲備釋放、煉油廠降負荷等方式緩衝油價壓力。

但這種緩衝效應難以持久,分析師預判,除非美伊達成正式和解協議,否則一旦買家無法繼續推遲採購、煉廠開工率回升、戰略儲備釋放完畢,現貨油價將再度上漲,並最終帶動期貨價格向高位現貨基準靠攏,全球油價仍將面臨新一輪上行壓力。

整體而言,多國聯合釋放戰略石油儲備,僅暫時緩解了全球能源供應緊張局面,並未從根本上解決地緣衝突帶來的供需失衡問題。美國戰略石油儲備庫存告急,應急釋儲空間不斷縮小,疊加美伊談判的不確定性,短期油價回落難以持續。

隨着臨時緩衝措施逐步失效,若衝突未能達成和解,油價大概率再度衝高,全球能源市場仍將處於高度波動狀態。

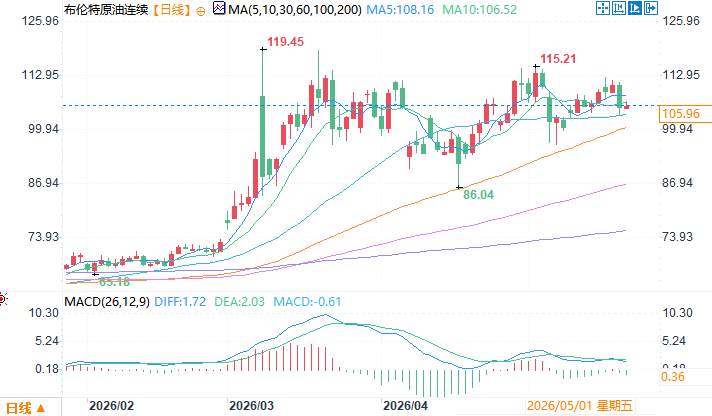

布倫特原油連續日線圖

北京時間5月21日14:35 布倫特原油連續 報 106.19 美元/桶

業內機構警示,當前緩解油價的各類舉措僅為臨時手段,短期油價回落難以持續,若地緣衝突未達成和解,現貨油價大概率再度衝高,帶動期貨市場同步走強。

多國聯手釋儲救市 美國扛下核心責任

今年3月,伊朗封鎖霍爾木茲海峽引發油價暴漲,國際能源署(IEA)32個成員國迅速達成共識,宣佈從戰略石油儲備中釋放4億桶原油,這一規模創下歷史紀錄,是2022年俄烏衝突期間釋放量的兩倍多。在此次聯合釋儲行動中,美國依舊承擔了最大份額,承諾釋放1.72億桶原油以平抑油價。

3月20日,美國能源部(DOE)正式啓動首批儲備釋放,與八家企業簽訂合約,從得克薩斯州和路易斯安那州的儲備基地出售4520萬桶原油,拉開了全球應急釋儲的序幕。彼時市場普遍認為,大規模儲備釋放將有效緩解短期能源供應緊張,遏制油價持續飆升的勢頭。

美國儲油庫存告急 逼近運營臨界線

近期渣打銀行大宗商品分析師發佈報告顯示,美國戰略石油儲備的出庫速度已出現急劇加速態勢,最新數據更是錄得有記錄以來的最大單週降幅。截至5月15日當週,美國戰略石油儲備庫存減少990萬桶,前一週降幅為860萬桶,連續大幅縮水後,總庫存已降至3.74億桶,正快速逼近運營壓力極限。

據悉,美國戰略石油儲備的物理設施存在出庫能力限制,每日最大出庫量僅為440萬桶,而法定最低運營庫存下限為1.5億桶。當前庫存快速下滑,不僅意味着應急釋儲的空間逐步縮小,也暗示着全球能源供應的應急緩衝能力正在減弱。

短期抑價效果有限 供需失衡隱患未消

渣打銀行分析師指出,當前全球為緩解短期能源供需失衡採取的各類舉措,包括戰略儲備釋放等,僅具備臨時可行性,難以從根本上解決供需矛盾。這也意味着,當前現貨油價的短期回落只是暫時現象,並非供需格局發生根本性轉變,一旦這些臨時措施失效,供需失衡局面再度顯現,必將推動原油期貨價格大幅走高。

短期來看,油價走勢主要受消息面主導,核心跟隨美伊衝突的升級與緩和而波動。北京時間5月20日22:00,美國總統特朗普宣佈,美國與伊朗的談判已進入“最後階段”,這一消息引發油價大幅跳水,當日7月交割的布倫特原油下跌4.95%,收於每桶105.46美元,同期WTI原油合約下跌4.76%,收於每桶99.08美元。

油價波動加劇 現貨期貨走勢背離

儘管近期油價出現短期回調,原油遠期曲線已出現結構性調整,五年期交割的布倫特原油價格環比有所下跌,但特朗普的矛盾表態讓市場充滿不確定性。特朗普説:“我們拭目以待。”隨後又補充稱:“我們會採取一些強硬措施,但希望不會走到那一步。”這種模糊表態令外界難以判斷美國的下一步行動,也加劇了油價的波動風險。

值得注意的是,近期現貨與期貨原油價格出現反常背離。此前衝突升級時,買家爭相搶購中東以外的近期現貨原油,推高現貨溢價,北海福蒂斯原油曾飆升至近每桶150美元,突破2008年高點。而近期現貨價格卻向期貨價格回落,部分現貨品種溢價跌幅達90%,這主要源於買家延遲採購、依賴庫存以及非受擾地區供應增加等因素。

短期緩衝難持續 油價或再度衝高

渣打銀行表示,現貨油價的短期回落,本質是買家對沖突快速解決的樂觀預期,以及各類臨時緩衝措施的共同作用。當前油價單日波動常超每桶10美元,加劇了市場風險,買家延遲採購以規避風險,同時藉助戰略儲備釋放、煉油廠降負荷等方式緩衝油價壓力。

但這種緩衝效應難以持久,分析師預判,除非美伊達成正式和解協議,否則一旦買家無法繼續推遲採購、煉廠開工率回升、戰略儲備釋放完畢,現貨油價將再度上漲,並最終帶動期貨價格向高位現貨基準靠攏,全球油價仍將面臨新一輪上行壓力。

總結

整體而言,多國聯合釋放戰略石油儲備,僅暫時緩解了全球能源供應緊張局面,並未從根本上解決地緣衝突帶來的供需失衡問題。美國戰略石油儲備庫存告急,應急釋儲空間不斷縮小,疊加美伊談判的不確定性,短期油價回落難以持續。

隨着臨時緩衝措施逐步失效,若衝突未能達成和解,油價大概率再度衝高,全球能源市場仍將處於高度波動狀態。

布倫特原油連續日線圖

北京時間5月21日14:35 布倫特原油連續 報 106.19 美元/桶

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。