日元多頭空頭都要注意:日債給出的政策信號已經變了

2026-05-28 18:43:38

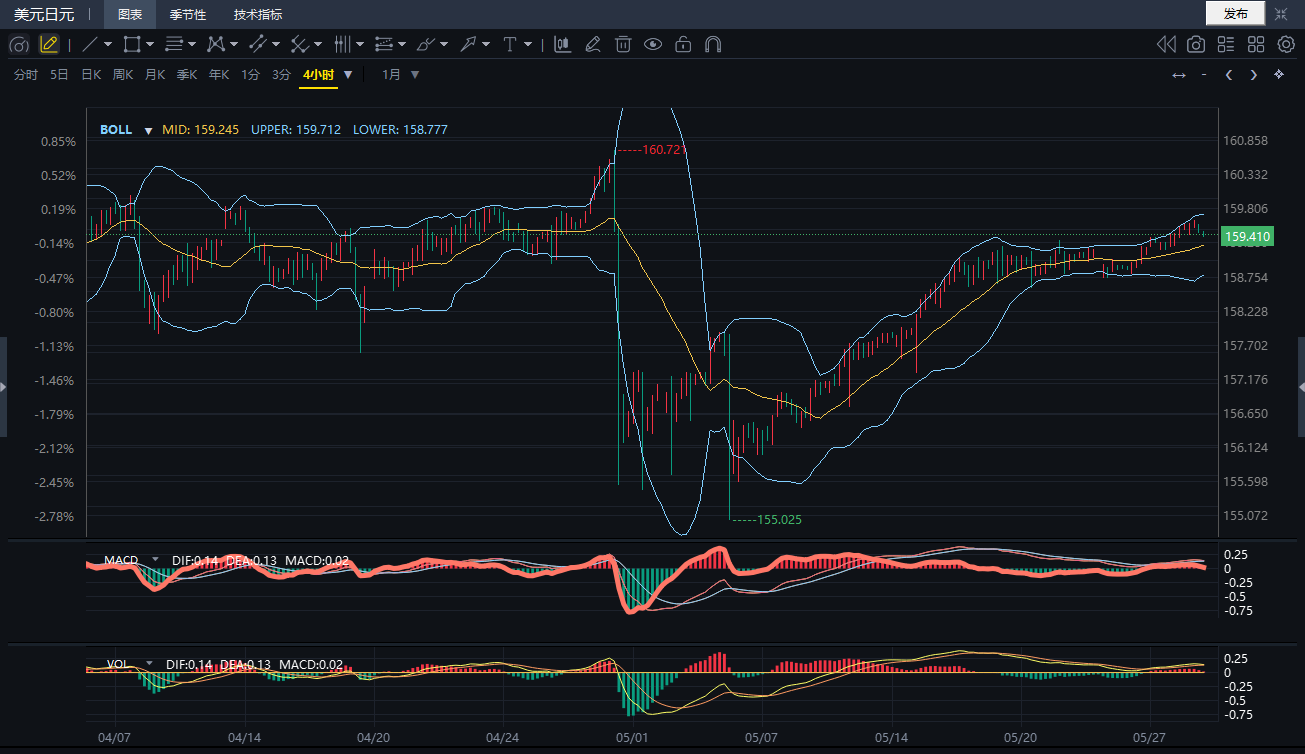

週四(5月28日),日元匯率波動與日債市場走勢高度聯動,核心邏輯圍繞日本央行政策預期反覆與潛在匯率干預預期展開。日債市場日內呈現陡峭化走勢,短中期收益率回落而超長期收益率上行,反映市場對日本央行下月加息概率的預期快速降温。疊加地緣局勢擾動,美元兑日元4小時週期當前報159.410,短線圍繞布林帶中軌159.245附近震盪,多空博弈進入關鍵窗口期。

基本面邏輯鏈:今日日債市場的價格變化直接反映了央行政策預期的轉向。市場主流觀點認為,近期地緣局勢升温可能迫使日本央行在下月政策會議上跳過加息,政策收緊節奏慢於市場此前預期,這一預期首先反映在短端債券收益率的回落上——5年期日債收益率日內從1.95%回落至收盤1.905%,下行2.5bp,主要受日本央行3-5年期購債操作強於預期推動。與此同時,日本自民黨提出發行“過橋債券”用於增長與經濟安全相關項目的消息,早盤一度壓制日債價格,但市場對該政策的實際影響尚未形成一致預期,整體反應有限。

政策預期的變化直接傳導至匯率端:日本央行加息預期降温會縮小美日利差走闊的邊際壓力,但當前美債收益率仍處於高位,疊加日元匯率已接近歷史敏感區間,日本財務省的潛在匯率干預預期成為限制日元貶值空間的核心因素。從歷史經驗看,美元兑日元接近160關口時,日本當局的口頭干預頻率會明顯上升,實際干預的概率也會同步提升。

技術面支撐阻力分析:參考美元兑日元4小時週期合約,當前布林帶三軌呈現走平後微向上的態勢,上方阻力首先看向布林帶上軌159.712,若突破該位置,下一阻力位為前期高點160.721;下方支撐首先關注布林帶下軌158.777,若跌破則看向前期低點支撐155.025。從MACD指標看,當前DIF與DEA均處於0軸上方,紅柱持續收窄,顯示短期多頭動能有所衰減,多空力量正在切換。

盤中需重點關注兩個信號:一是日債長端收益率的變化,若30年期收益率繼續上行突破4%關口,會加劇日債曲線陡峭化程度,對日元形成進一步壓力;二是日本當局的口頭表態,若出現涉及匯率波動的表述,會快速改變短線交易情緒。

短期來看,美元兑日元大概率在158.70-159.70區間震盪運行,核心驅動因素仍是日本央行加息預期的變化與干預預期的博弈。若下月日本央行明確釋放加息信號,日元有望打開升值通道;若加息落地時間進一步推遲,匯率可能再次測試160關口附近壓力,但潛在干預風險會限制上行空間。中期需關注日債發行政策的落地情況,若“過橋債券”發行規模超預期,會從供給端對長端日債收益率形成上行壓力,進而通過利差渠道傳導至匯率端。

1. 本次日債收益率曲線陡峭化,對日元匯率的核心影響路徑是什麼?

答:核心影響路徑是政策預期傳導。短端收益率回落反映市場對日本央行短期加息預期降温,會邊際縮小美日短端利差的收斂預期,對日元形成短期壓力;但長端收益率上行若持續,會推升日本長期借貸成本,反而可能吸引海外資金流入日本債券市場,對日元形成中期支撐,當前市場正處於這兩個邏輯的博弈階段。

2. 日本央行的購債操作結果強於預期,為什麼沒有推動日元明顯升值?

答:本次購債操作主要集中在3-10年期,直接壓低了中期收益率,反而強化了市場對央行短期不加息的預期,抵消了購債帶來的流動性收緊影響。同時當前美債收益率仍處於相對高位,美日利差仍維持在較寬區間,限制了日元的短期升值空間。

3. 日本潛在匯率干預的觸發條件通常有哪些?

答:通常觸發條件包括三個:一是匯率單日波動幅度超過1%且呈現單邊貶值趨勢;二是日元貶值伴隨進口物價快速上行,通脹壓力向民生領域傳導;三是匯率投機氛圍過熱,遠期市場空頭倉位達到歷史高位。當前匯率已接近160的敏感區間,是干預預期升温的核心原因。

4. 日本“過橋債券”發行計劃如果落地,會對日元產生什麼中長期影響?

答:若發行規模超預期,首先會增加日債市場供給,推升長端收益率,若日本央行維持購債規模不變,長端收益率上行會擴大中日、美日長端利差,對日元形成壓力;但若債券募集資金有效推動日本經濟增長提升,會改善日本基本面,對日元形成中期支撐,當前影響尚未明確。

5. 技術面中布林帶指標當前給出的信號怎麼理解?

答:當前布林帶中軌走平,説明4小時週期的趨勢性行情暫時告一段落,進入震盪階段。價格在上軌與中軌之間運行,説明短期仍偏多頭,但MACD紅柱收窄顯示多頭動能正在衰減,若跌破中軌159.245位置,短線可能轉向測試下軌支撐。

基本面與技術面聯動分析

基本面邏輯鏈:今日日債市場的價格變化直接反映了央行政策預期的轉向。市場主流觀點認為,近期地緣局勢升温可能迫使日本央行在下月政策會議上跳過加息,政策收緊節奏慢於市場此前預期,這一預期首先反映在短端債券收益率的回落上——5年期日債收益率日內從1.95%回落至收盤1.905%,下行2.5bp,主要受日本央行3-5年期購債操作強於預期推動。與此同時,日本自民黨提出發行“過橋債券”用於增長與經濟安全相關項目的消息,早盤一度壓制日債價格,但市場對該政策的實際影響尚未形成一致預期,整體反應有限。

政策預期的變化直接傳導至匯率端:日本央行加息預期降温會縮小美日利差走闊的邊際壓力,但當前美債收益率仍處於高位,疊加日元匯率已接近歷史敏感區間,日本財務省的潛在匯率干預預期成為限制日元貶值空間的核心因素。從歷史經驗看,美元兑日元接近160關口時,日本當局的口頭干預頻率會明顯上升,實際干預的概率也會同步提升。

技術面支撐阻力分析:參考美元兑日元4小時週期合約,當前布林帶三軌呈現走平後微向上的態勢,上方阻力首先看向布林帶上軌159.712,若突破該位置,下一阻力位為前期高點160.721;下方支撐首先關注布林帶下軌158.777,若跌破則看向前期低點支撐155.025。從MACD指標看,當前DIF與DEA均處於0軸上方,紅柱持續收窄,顯示短期多頭動能有所衰減,多空力量正在切換。

盤中需重點關注兩個信號:一是日債長端收益率的變化,若30年期收益率繼續上行突破4%關口,會加劇日債曲線陡峭化程度,對日元形成進一步壓力;二是日本當局的口頭表態,若出現涉及匯率波動的表述,會快速改變短線交易情緒。

未來趨勢展望

短期來看,美元兑日元大概率在158.70-159.70區間震盪運行,核心驅動因素仍是日本央行加息預期的變化與干預預期的博弈。若下月日本央行明確釋放加息信號,日元有望打開升值通道;若加息落地時間進一步推遲,匯率可能再次測試160關口附近壓力,但潛在干預風險會限制上行空間。中期需關注日債發行政策的落地情況,若“過橋債券”發行規模超預期,會從供給端對長端日債收益率形成上行壓力,進而通過利差渠道傳導至匯率端。

常見問題解答

1. 本次日債收益率曲線陡峭化,對日元匯率的核心影響路徑是什麼?

答:核心影響路徑是政策預期傳導。短端收益率回落反映市場對日本央行短期加息預期降温,會邊際縮小美日短端利差的收斂預期,對日元形成短期壓力;但長端收益率上行若持續,會推升日本長期借貸成本,反而可能吸引海外資金流入日本債券市場,對日元形成中期支撐,當前市場正處於這兩個邏輯的博弈階段。

2. 日本央行的購債操作結果強於預期,為什麼沒有推動日元明顯升值?

答:本次購債操作主要集中在3-10年期,直接壓低了中期收益率,反而強化了市場對央行短期不加息的預期,抵消了購債帶來的流動性收緊影響。同時當前美債收益率仍處於相對高位,美日利差仍維持在較寬區間,限制了日元的短期升值空間。

3. 日本潛在匯率干預的觸發條件通常有哪些?

答:通常觸發條件包括三個:一是匯率單日波動幅度超過1%且呈現單邊貶值趨勢;二是日元貶值伴隨進口物價快速上行,通脹壓力向民生領域傳導;三是匯率投機氛圍過熱,遠期市場空頭倉位達到歷史高位。當前匯率已接近160的敏感區間,是干預預期升温的核心原因。

4. 日本“過橋債券”發行計劃如果落地,會對日元產生什麼中長期影響?

答:若發行規模超預期,首先會增加日債市場供給,推升長端收益率,若日本央行維持購債規模不變,長端收益率上行會擴大中日、美日長端利差,對日元形成壓力;但若債券募集資金有效推動日本經濟增長提升,會改善日本基本面,對日元形成中期支撐,當前影響尚未明確。

5. 技術面中布林帶指標當前給出的信號怎麼理解?

答:當前布林帶中軌走平,説明4小時週期的趨勢性行情暫時告一段落,進入震盪階段。價格在上軌與中軌之間運行,説明短期仍偏多頭,但MACD紅柱收窄顯示多頭動能正在衰減,若跌破中軌159.245位置,短線可能轉向測試下軌支撐。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。