一張圖:波羅的海指數盤面持穩,各船型走勢分化格局凸顯

2026-06-12 23:58:24

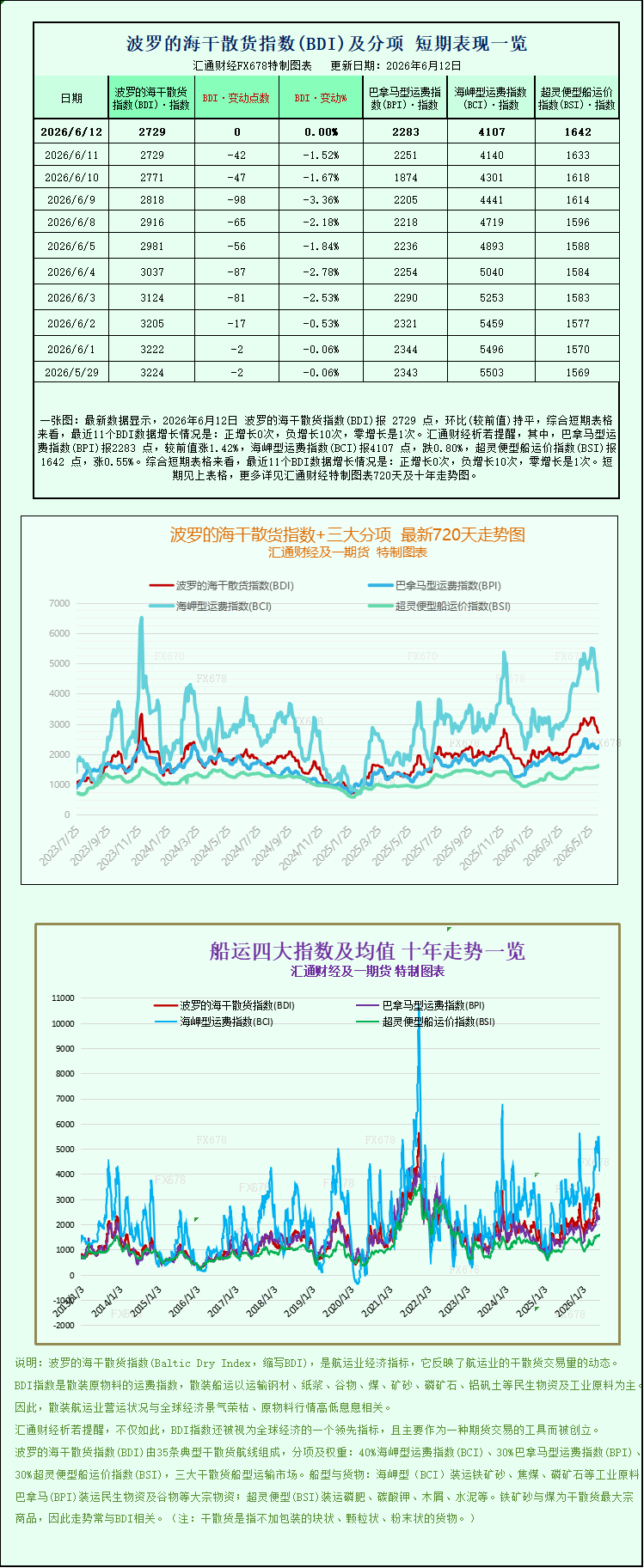

最新數據顯示,2026年6月12日 波羅的海乾散貨指數(BDI)報 2729 點,環比(較前值)持平,綜合短期表格來看,最近11個BDI數據增長情況是:正增長0次,負增長10次,零增長是1次。其中,巴拿馬型運費指數(BPI)報2283 點,較前值漲1.42%,海岬型運費指數(BCI)報4107 點,跌0.80%,超靈便型船運價指數(BSI)報1642 點,漲0.55%。波羅的海乾散貨指數+三大分項的最新720天走勢圖、十年走勢圖等詳見特製圖表。

追蹤全球幹散貨船運費行情的波羅的海交易所幹散貨運費指數(BDI)在週五交易日整體企穩收官,結束了此前多日連續回落的態勢。從細分船型盤面來看,市場呈現顯著的結構性分化特徵,大型海岬型船運價延續弱勢下行態勢,而巴拿馬型、超靈便型中小型散貨船逆勢小幅上漲,三大主力船型板塊表現喜憂參半,充分體現出當前全球幹散貨航運市場供需格局的差異化特徵。

數據顯示,核心基準指數波羅的海乾散貨指數當日持平於2729點,單日盤面保持平穩,無明顯漲跌波動。不過從全周走勢來看,市場整體降温趨勢十分明顯,該指數本週累計大幅下跌8.5%,創下近期單週最大跌幅,同時也觸及5月1日以來的階段性低位,終結了此前兩個月淡季不淡的強勢行情。業內分析指出,本週指數大幅回調,主要受佔權重較高的海岬型船運價持續跳水拖累,而中小型船型的韌性反彈,有效託底了整體指數,避免了盤面進一步大幅下挫,最終促成指數週五止跌企穩的走勢。

作為幹散貨市場大型船型的核心標杆,海岬型船本週成為市場主要拖累項,弱勢表現持續發酵。數據披露,海岬型船指數週五再度下跌33點,單日跌幅0.8%,最終報4107點,全周累計跌幅高達16.1%,遠超整體指數跌幅,是本輪市場調整的核心主力。對應船舶收益層面,主營鐵礦石、煤炭等大宗工業原料遠洋運輸的海岬型船舶(載重15萬噸級),其日均平均收入單日下降300美元,收於33748美元,連續多個交易日出現收益回落。

本輪海岬型船運價持續走弱,是供需錯配與大宗商品市場波動共同作用的結果。從運力端來看,近期太平洋海域空船運力集中釋放,短期市場運力供給過剩,打破了此前供需緊平衡的格局,貨主議價能力大幅提升,直接壓制運價上行空間。從需求端來看,終端鋼材市場需求疲軟,拖累全球鐵礦石採購及運輸需求,成為壓制海岬型船行情的核心因素。週五國內大連鐵礦石期貨價格同步走低,交易員持續博弈市場多空邏輯:一方面,國內鋼鐵行業開工率不及預期,終端用鋼需求低迷,壓制鐵礦石現貨採購需求,拖累遠洋運輸訂單釋放;另一方面,必和必拓澳大利亞核心鐵礦石運輸樞紐工人投票停工,引發市場對後續鐵礦石供應短缺的擔憂,多空情緒對沖之下,鐵礦石價格震盪下行,進一步加劇了海岬型船市場的觀望情緒,導致運價持續承壓。

與大型海岬型船的弱勢行情形成鮮明對比,中型巴拿馬型船市場走勢穩健,逆勢實現上漲。數據顯示,巴拿馬型船指數週五上漲32點,單日漲幅1.4%,表現亮眼,收盤報2283點,全周累計上漲2.1%,在整體市場回調的背景下走出獨立上行行情。收益數據同步向好,主打6萬至7萬噸級煤炭、穀物等大宗商品運輸的巴拿馬型船舶,其日均收入上漲290美元,攀升至20545美元,盈利水平穩步修復。

巴拿馬型船行情回暖,核心得益於全球糧食及區域煤炭運輸需求的剛性支撐。當前正值北半球糧食貿易流通旺季,南北美、澳洲至歐亞地區的穀物運輸訂單持續釋放,為中型散貨船提供了穩定的需求支撐。同時,區域煤炭補庫需求穩步回暖,亞太、歐洲地區電廠階段性補庫,帶動短途、中途煤炭運輸需求回升。相較於海岬型船高度依賴工業大宗原料的行情邏輯,巴拿馬型船貼合民生及區域能源貿易,需求韌性更強,疊加當前中型船運力投放節奏平緩,無集中過剩壓力,最終實現運價逆勢反彈。

小型散貨船市場同樣保持穩健上行態勢,走勢持續向好。超靈便型船指數週五上漲9點,單日漲幅0.6%,收於1642點,本週累計漲幅達3.4%,是三大船型中周度漲幅最高的船型,市場表現最為穩健。超靈便型船憑藉靈活的載重噸位和廣泛的適航性,主打小批量、多品類、多航線的散貨運輸,涵蓋糧食、建材、小眾礦產等多元貨種,市場需求覆蓋面廣,受單一大宗商品行情波動影響較小。

業內機構分析表示,當前幹散貨市場的船型分化行情具備較強的持續性,核心源於不同船型的貨種結構與供需週期差異。短期來看,海岬型船仍將處於調整週期,國內鋼材需求復甦乏力的局面短期難以逆轉,鐵礦石運輸需求或將持續偏弱,疊加短期運力過剩壓力,大型船運價大概率維持震盪偏弱格局。而巴拿馬型、超靈便型中小型船型,依託糧食貿易旺季支撐和多元貨種的需求韌性,有望持續保持抗跌屬性,運價將維持穩中小漲的走勢。

中長期視角來看,隨着下半年全球基建需求逐步回暖、鐵礦石新項目產能持續釋放,遠洋大宗運輸需求有望修復,海岬型船行情或迎來拐點。而中小型船型將持續受益於全球剛需物資流通,整體市場韌性充足。後續市場走勢將重點取決於國內終端需求復甦進度、澳洲鐵礦石運輸樞紐停工事態發展以及全球大宗商品貿易節奏變化。

追蹤全球幹散貨船運費行情的波羅的海交易所幹散貨運費指數(BDI)在週五交易日整體企穩收官,結束了此前多日連續回落的態勢。從細分船型盤面來看,市場呈現顯著的結構性分化特徵,大型海岬型船運價延續弱勢下行態勢,而巴拿馬型、超靈便型中小型散貨船逆勢小幅上漲,三大主力船型板塊表現喜憂參半,充分體現出當前全球幹散貨航運市場供需格局的差異化特徵。

數據顯示,核心基準指數波羅的海乾散貨指數當日持平於2729點,單日盤面保持平穩,無明顯漲跌波動。不過從全周走勢來看,市場整體降温趨勢十分明顯,該指數本週累計大幅下跌8.5%,創下近期單週最大跌幅,同時也觸及5月1日以來的階段性低位,終結了此前兩個月淡季不淡的強勢行情。業內分析指出,本週指數大幅回調,主要受佔權重較高的海岬型船運價持續跳水拖累,而中小型船型的韌性反彈,有效託底了整體指數,避免了盤面進一步大幅下挫,最終促成指數週五止跌企穩的走勢。

作為幹散貨市場大型船型的核心標杆,海岬型船本週成為市場主要拖累項,弱勢表現持續發酵。數據披露,海岬型船指數週五再度下跌33點,單日跌幅0.8%,最終報4107點,全周累計跌幅高達16.1%,遠超整體指數跌幅,是本輪市場調整的核心主力。對應船舶收益層面,主營鐵礦石、煤炭等大宗工業原料遠洋運輸的海岬型船舶(載重15萬噸級),其日均平均收入單日下降300美元,收於33748美元,連續多個交易日出現收益回落。

本輪海岬型船運價持續走弱,是供需錯配與大宗商品市場波動共同作用的結果。從運力端來看,近期太平洋海域空船運力集中釋放,短期市場運力供給過剩,打破了此前供需緊平衡的格局,貨主議價能力大幅提升,直接壓制運價上行空間。從需求端來看,終端鋼材市場需求疲軟,拖累全球鐵礦石採購及運輸需求,成為壓制海岬型船行情的核心因素。週五國內大連鐵礦石期貨價格同步走低,交易員持續博弈市場多空邏輯:一方面,國內鋼鐵行業開工率不及預期,終端用鋼需求低迷,壓制鐵礦石現貨採購需求,拖累遠洋運輸訂單釋放;另一方面,必和必拓澳大利亞核心鐵礦石運輸樞紐工人投票停工,引發市場對後續鐵礦石供應短缺的擔憂,多空情緒對沖之下,鐵礦石價格震盪下行,進一步加劇了海岬型船市場的觀望情緒,導致運價持續承壓。

與大型海岬型船的弱勢行情形成鮮明對比,中型巴拿馬型船市場走勢穩健,逆勢實現上漲。數據顯示,巴拿馬型船指數週五上漲32點,單日漲幅1.4%,表現亮眼,收盤報2283點,全周累計上漲2.1%,在整體市場回調的背景下走出獨立上行行情。收益數據同步向好,主打6萬至7萬噸級煤炭、穀物等大宗商品運輸的巴拿馬型船舶,其日均收入上漲290美元,攀升至20545美元,盈利水平穩步修復。

巴拿馬型船行情回暖,核心得益於全球糧食及區域煤炭運輸需求的剛性支撐。當前正值北半球糧食貿易流通旺季,南北美、澳洲至歐亞地區的穀物運輸訂單持續釋放,為中型散貨船提供了穩定的需求支撐。同時,區域煤炭補庫需求穩步回暖,亞太、歐洲地區電廠階段性補庫,帶動短途、中途煤炭運輸需求回升。相較於海岬型船高度依賴工業大宗原料的行情邏輯,巴拿馬型船貼合民生及區域能源貿易,需求韌性更強,疊加當前中型船運力投放節奏平緩,無集中過剩壓力,最終實現運價逆勢反彈。

小型散貨船市場同樣保持穩健上行態勢,走勢持續向好。超靈便型船指數週五上漲9點,單日漲幅0.6%,收於1642點,本週累計漲幅達3.4%,是三大船型中周度漲幅最高的船型,市場表現最為穩健。超靈便型船憑藉靈活的載重噸位和廣泛的適航性,主打小批量、多品類、多航線的散貨運輸,涵蓋糧食、建材、小眾礦產等多元貨種,市場需求覆蓋面廣,受單一大宗商品行情波動影響較小。

業內機構分析表示,當前幹散貨市場的船型分化行情具備較強的持續性,核心源於不同船型的貨種結構與供需週期差異。短期來看,海岬型船仍將處於調整週期,國內鋼材需求復甦乏力的局面短期難以逆轉,鐵礦石運輸需求或將持續偏弱,疊加短期運力過剩壓力,大型船運價大概率維持震盪偏弱格局。而巴拿馬型、超靈便型中小型船型,依託糧食貿易旺季支撐和多元貨種的需求韌性,有望持續保持抗跌屬性,運價將維持穩中小漲的走勢。

中長期視角來看,隨着下半年全球基建需求逐步回暖、鐵礦石新項目產能持續釋放,遠洋大宗運輸需求有望修復,海岬型船行情或迎來拐點。而中小型船型將持續受益於全球剛需物資流通,整體市場韌性充足。後續市場走勢將重點取決於國內終端需求復甦進度、澳洲鐵礦石運輸樞紐停工事態發展以及全球大宗商品貿易節奏變化。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。