鷹派還是鴿派?評判沃什政策立場尚為時過早

2026-06-25 00:44:52

凱文·沃什以美聯儲主席身份召開首場新聞發佈會後,分析師與市場達成一致判斷:此人屬於鷹派、恪守傳統政策框架,絕非總統的政策傀儡。但這種鷹派解讀言之尚早,甚至可能完全失準,一切仍需時間驗證。

這是沃什主持的首次聯邦公開市場委員會(FOMC)議息會議。美聯儲主席的政策聲望往往初登舞台便定型,政策公信力更是立身之本。沃什在會上指出,美聯儲通脹目標已連續五年落空,當前通脹率攀升至4%,勞動力市場整體火熱。在這樣的宏觀背景下,他着重強調了物價穩定的核心目標。

從本心而言,沃什或許偏向鷹派,且有充分理由認為美聯儲此前的前瞻性指引對市場呵護過度、信息投餵過於直白。即便唐納德·特朗普在本次議息會議後有所收斂,承認當下並不具備降息條件,但他持續施壓美聯儲降息的言論,仍如陰影般籠罩着沃什。

正因如此,本次政策聲明未給出任何前瞻性指引、沃什本人未在利率點陣圖中提交個人利率預期,同時全程迴避對未來利率路徑的表態,實則契合他自身的現實考量。倘若特朗普得知沃什的利率預期完全不支持降息,勢必會再度公開抨擊。與此同時,其他FOMC委員正常提交點陣預期,其中九位委員支持加息,市場討論焦點徹底被加息預期佔據,美債收益率應聲走高——相當於金融市場自發承擔了收緊貨幣的實際效果。

啓動多項全新評估計劃具備合理性

新任主席提議覆盤美聯儲現行政策機制,本身合乎情理。沃什設立五大專項工作組,分別覆盤美聯儲溝通機制、通脹政策框架、資產負債表、經濟數據統計方法論、生產率與就業五大議題,此舉頗有現實意義。其中通脹框架、生產率兩大議題值得重點關注,或將成為判斷沃什真實政策傾向(鷹派抑或鴿派)的關鍵線索。

按照規劃,全部評估工作需在六個月內完成,大量調研分析工作被壓縮在極短週期內。但凡熟悉政務運作的人都清楚,工作組的調研權責界定、人員構成是決定最終結論走向的核心。工作組的調研邊界與成員配置,究竟秉持中立客觀,還是帶有預設政策偏向?

針對通脹政策框架,兩大核心問題將直接左右後續利率走向:何為物價穩定?又該採用何種指標衡量通脹?

沃什看似認可2%這一物價穩定目標的基準數值,但他暗示小數點後的“0”存在虛假精確性的邏輯謬誤。若該觀點成立,物價穩定的合理區間或許可放寬至2.49%。

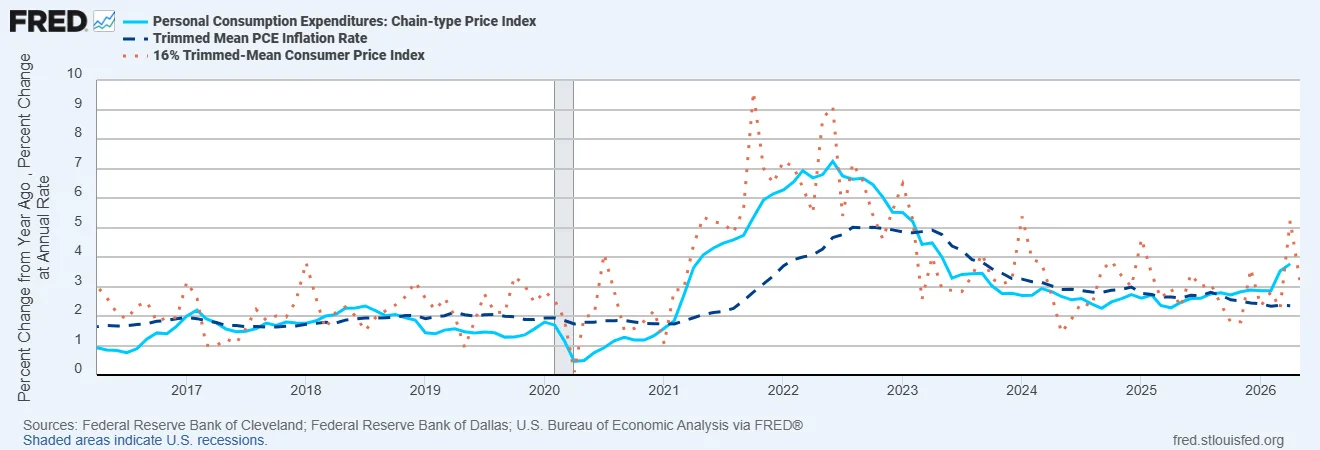

此外,市場圍繞通脹衡量指標的爭議從未停歇。沃什提及傾向採用截尾均值通脹指標:達拉斯聯儲編制的截尾均值個人消費支出(PCE)通脹當前不足2.5%,而常規PCE通脹已逼近4%;克利夫蘭聯儲截尾均值消費者物價指數(CPI)通脹則突破3%。

圖表1:美聯儲應當選用何種通脹衡量指標?

(數據來源:克利夫蘭聯儲、達拉斯聯儲、美國商務部經濟分析局)

截尾均值通脹與標準PCE通脹的差值會隨經濟週期持續波動。倘若美聯儲現階段採用截尾均值PCE指標,疊加事實上略高於2%的通脹容忍區間,達成物價穩定目標的難度會顯著下降。

但無論最終選用哪一套通脹指標,在PCE通脹迴歸2%、或至少明確進入下行通道前中途調整通脹規則,都可能重創美聯儲政策公信力。與此同時,各國央行在研判中期通脹前景時,始終面臨巨大挑戰。不過,若主張美聯儲難以對沖供給衝擊、弱化通脹二階傳導效應的影響,該論據又可支撐寬鬆貨幣政策空間。

生產率相關論斷存在巨大分歧

沃什借鑑艾倫·格林斯潘時代美國90年代的經濟經驗提出觀點:人工智能將抬升整體生產率、拉動經濟增長,且不會催生通脹壓力,由此為降息創造政策空間。

該觀點飽受學界爭議。當年格林斯潘正是預判生產率持續提升,才暫緩加息。短期來看,人工智能相關投資與產業擴張帶來的總需求提振,遠超供給端產能擴張,反而形成上行通脹壓力。大量經濟學家認為,生產率提升會推高自然均衡利率;並且技術革新滲透實體經濟、傳導至居民日常生產生活的節奏十分緩慢。

簡言之,多數經濟學家對“人工智能生產率革命能在短期內改變通脹與利率走向”持懷疑態度。

綜合來看,工作組的人員配置、最終調研結論至關重要:通脹衡量標準、生產率兩套論證邏輯,既可以推導降息可行,也能佐證維持高利率的必要性。

僅憑一場新聞發佈會就斷定沃什是鷹派,結論為時尚早。當下高通脹、供給衝擊、地緣衝突、財政失衡、人工智能變革、宏觀經濟邏輯重構多重矛盾交織,再疊加一位一心壓低市場利率的總統,沃什與FOMC正穿行在錯綜複雜的政策險灘。沃什究竟是堅定鷹派、只會口頭強硬的“紙鷹”,還是温和鴿派,唯有時間能夠給出答案。

(本文作者馬克·索貝爾系國際貨幣金融官方論壇(OMFIF)美國區主席)

這是沃什主持的首次聯邦公開市場委員會(FOMC)議息會議。美聯儲主席的政策聲望往往初登舞台便定型,政策公信力更是立身之本。沃什在會上指出,美聯儲通脹目標已連續五年落空,當前通脹率攀升至4%,勞動力市場整體火熱。在這樣的宏觀背景下,他着重強調了物價穩定的核心目標。

從本心而言,沃什或許偏向鷹派,且有充分理由認為美聯儲此前的前瞻性指引對市場呵護過度、信息投餵過於直白。即便唐納德·特朗普在本次議息會議後有所收斂,承認當下並不具備降息條件,但他持續施壓美聯儲降息的言論,仍如陰影般籠罩着沃什。

正因如此,本次政策聲明未給出任何前瞻性指引、沃什本人未在利率點陣圖中提交個人利率預期,同時全程迴避對未來利率路徑的表態,實則契合他自身的現實考量。倘若特朗普得知沃什的利率預期完全不支持降息,勢必會再度公開抨擊。與此同時,其他FOMC委員正常提交點陣預期,其中九位委員支持加息,市場討論焦點徹底被加息預期佔據,美債收益率應聲走高——相當於金融市場自發承擔了收緊貨幣的實際效果。

啓動多項全新評估計劃具備合理性

新任主席提議覆盤美聯儲現行政策機制,本身合乎情理。沃什設立五大專項工作組,分別覆盤美聯儲溝通機制、通脹政策框架、資產負債表、經濟數據統計方法論、生產率與就業五大議題,此舉頗有現實意義。其中通脹框架、生產率兩大議題值得重點關注,或將成為判斷沃什真實政策傾向(鷹派抑或鴿派)的關鍵線索。

按照規劃,全部評估工作需在六個月內完成,大量調研分析工作被壓縮在極短週期內。但凡熟悉政務運作的人都清楚,工作組的調研權責界定、人員構成是決定最終結論走向的核心。工作組的調研邊界與成員配置,究竟秉持中立客觀,還是帶有預設政策偏向?

針對通脹政策框架,兩大核心問題將直接左右後續利率走向:何為物價穩定?又該採用何種指標衡量通脹?

沃什看似認可2%這一物價穩定目標的基準數值,但他暗示小數點後的“0”存在虛假精確性的邏輯謬誤。若該觀點成立,物價穩定的合理區間或許可放寬至2.49%。

此外,市場圍繞通脹衡量指標的爭議從未停歇。沃什提及傾向採用截尾均值通脹指標:達拉斯聯儲編制的截尾均值個人消費支出(PCE)通脹當前不足2.5%,而常規PCE通脹已逼近4%;克利夫蘭聯儲截尾均值消費者物價指數(CPI)通脹則突破3%。

圖表1:美聯儲應當選用何種通脹衡量指標?

(數據來源:克利夫蘭聯儲、達拉斯聯儲、美國商務部經濟分析局)

截尾均值通脹與標準PCE通脹的差值會隨經濟週期持續波動。倘若美聯儲現階段採用截尾均值PCE指標,疊加事實上略高於2%的通脹容忍區間,達成物價穩定目標的難度會顯著下降。

但無論最終選用哪一套通脹指標,在PCE通脹迴歸2%、或至少明確進入下行通道前中途調整通脹規則,都可能重創美聯儲政策公信力。與此同時,各國央行在研判中期通脹前景時,始終面臨巨大挑戰。不過,若主張美聯儲難以對沖供給衝擊、弱化通脹二階傳導效應的影響,該論據又可支撐寬鬆貨幣政策空間。

生產率相關論斷存在巨大分歧

沃什借鑑艾倫·格林斯潘時代美國90年代的經濟經驗提出觀點:人工智能將抬升整體生產率、拉動經濟增長,且不會催生通脹壓力,由此為降息創造政策空間。

該觀點飽受學界爭議。當年格林斯潘正是預判生產率持續提升,才暫緩加息。短期來看,人工智能相關投資與產業擴張帶來的總需求提振,遠超供給端產能擴張,反而形成上行通脹壓力。大量經濟學家認為,生產率提升會推高自然均衡利率;並且技術革新滲透實體經濟、傳導至居民日常生產生活的節奏十分緩慢。

簡言之,多數經濟學家對“人工智能生產率革命能在短期內改變通脹與利率走向”持懷疑態度。

綜合來看,工作組的人員配置、最終調研結論至關重要:通脹衡量標準、生產率兩套論證邏輯,既可以推導降息可行,也能佐證維持高利率的必要性。

僅憑一場新聞發佈會就斷定沃什是鷹派,結論為時尚早。當下高通脹、供給衝擊、地緣衝突、財政失衡、人工智能變革、宏觀經濟邏輯重構多重矛盾交織,再疊加一位一心壓低市場利率的總統,沃什與FOMC正穿行在錯綜複雜的政策險灘。沃什究竟是堅定鷹派、只會口頭強硬的“紙鷹”,還是温和鴿派,唯有時間能夠給出答案。

(本文作者馬克·索貝爾系國際貨幣金融官方論壇(OMFIF)美國區主席)

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。