Diều hâu hay bồ câu? Còn quá sớm để đánh giá lập trường chính sách của Warsh.

2026-06-25 00:44:56

Sau cuộc họp báo đầu tiên của Kevin Warsh trên cương vị Chủ tịch Cục Dự trữ Liên bang, các nhà phân tích và thị trường đã đi đến thống nhất: ông là một người theo chủ nghĩa diều hâu, tuân thủ khuôn khổ chính sách truyền thống và hoàn toàn không phải là con rối chính sách của tổng thống. Tuy nhiên, cách diễn giải theo hướng diều hâu này còn quá sớm và thậm chí có thể hoàn toàn không chính xác; mọi thứ vẫn cần thời gian để chứng minh.

Đây là cuộc họp chính sách đầu tiên của ông Warsh tại Ủy ban Thị trường Mở Liên bang (FOMC). Uy tín về chính sách của một chủ tịch Fed thường được thiết lập ngay từ lần xuất hiện đầu tiên, và uy tín về chính sách là yếu tố cơ bản đối với vị trí của họ. Tại cuộc họp, ông Warsh chỉ ra rằng mục tiêu lạm phát của Fed đã không đạt được trong 5 năm liên tiếp, với tỷ lệ lạm phát hiện tại tăng lên 4% và thị trường lao động nói chung đang bùng nổ. Trong bối cảnh kinh tế vĩ mô này, ông nhấn mạnh mục tiêu cốt lõi là ổn định giá cả.

Trong thâm tâm, ông Warsh có thể nghiêng về quan điểm diều hâu và có lý do chính đáng để tin rằng định hướng chính sách trước đây của Fed quá bảo vệ thị trường và quá trực tiếp trong việc truyền đạt thông tin. Mặc dù Donald Trump đã giảm bớt những lời lẽ gay gắt sau cuộc họp chính sách này, thừa nhận rằng các điều kiện để cắt giảm lãi suất hiện chưa đủ, nhưng áp lực liên tục của ông đối với Fed để cắt giảm lãi suất vẫn phủ bóng đen lên ông Warsh.

Đây là lý do tại sao tuyên bố chính sách không đưa ra bất kỳ hướng dẫn nào trong tương lai, bản thân ông Warsh không đưa ra dự báo lãi suất cá nhân của mình trong biểu đồ chấm điểm, và tránh bình luận về diễn biến lãi suất trong tương lai, điều này phù hợp với những cân nhắc thực tế của ông. Nếu ông Trump biết rằng dự báo lãi suất của ông Warsh không ủng hộ việc cắt giảm lãi suất, ông ta chắc chắn sẽ phát động một cuộc tấn công công khai khác. Trong khi đó, các thành viên khác của FOMC đã đệ trình dự báo của họ như thường lệ, với chín thành viên ủng hộ việc tăng lãi suất. Thảo luận trên thị trường hoàn toàn bị chi phối bởi kỳ vọng về việc tăng lãi suất, và lợi suất trái phiếu kho bạc Mỹ đã tăng lên tương ứng - về cơ bản, thị trường tài chính đã tự động hấp thụ tác động thực tế của việc thắt chặt tiền tệ.

Việc triển khai một số chương trình đánh giá mới là điều cần thiết.

Đề xuất của chủ tịch mới về việc xem xét lại các cơ chế chính sách hiện hành của Fed là hợp lý. Việc ông Warsh thành lập năm nhóm làm việc đặc biệt để xem xét các cơ chế truyền thông của Fed, khuôn khổ chính sách lạm phát, bảng cân đối kế toán, phương pháp luận dữ liệu kinh tế, năng suất và việc làm là rất quan trọng. Khuôn khổ lạm phát và các vấn đề về năng suất cần được đặc biệt chú ý và có thể trở thành manh mối quan trọng để xác định khuynh hướng chính sách thực sự của ông Warsh (diều hâu hay ôn hòa).

Theo kế hoạch, tất cả công việc đánh giá phải được hoàn thành trong vòng sáu tháng, dồn một lượng lớn công việc nghiên cứu và phân tích vào một khoảng thời gian cực kỳ ngắn. Bất cứ ai quen thuộc với hoạt động của chính phủ đều biết rằng việc xác định trách nhiệm nghiên cứu và thành phần nhân sự của nhóm làm việc là rất quan trọng trong việc quyết định kết luận cuối cùng. Liệu phạm vi nghiên cứu và cấu trúc thành viên của nhóm làm việc có duy trì tính trung lập và khách quan, hay nó mang theo một định kiến chính sách có sẵn?

Về khuôn khổ chính sách lạm phát, hai câu hỏi cốt lõi sẽ ảnh hưởng trực tiếp đến hướng đi của lãi suất trong tương lai: Thế nào là ổn định giá cả? Và nên sử dụng những chỉ số nào để đo lường lạm phát?

Walsh dường như đồng ý với mục tiêu ổn định giá ở mức 2%, nhưng ông cho rằng có một lỗi logic trong việc sử dụng số 0 sau dấu thập phân, ngụ ý một cảm giác chính xác sai lầm. Nếu lập luận này đúng, phạm vi hợp lý cho sự ổn định giá có thể được mở rộng lên 2,49%.

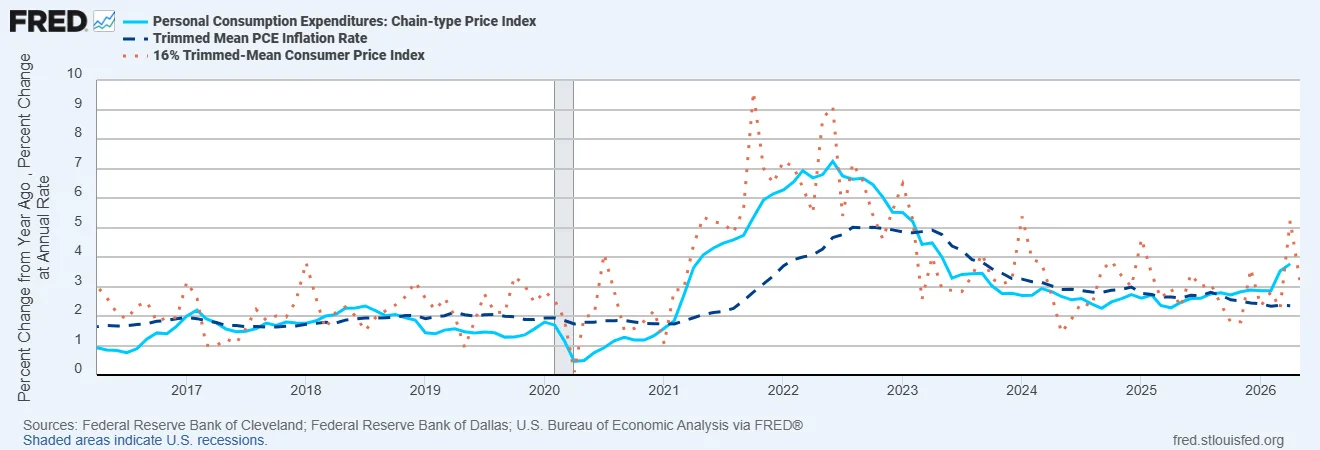

Hơn nữa, cuộc tranh luận xung quanh các chỉ số lạm phát chưa bao giờ chấm dứt. Warsh đề cập đến việc ưu tiên sử dụng các chỉ số lạm phát trung bình đã được điều chỉnh giảm: lạm phát chi tiêu tiêu dùng cá nhân (PCE) trung bình đã được điều chỉnh giảm của Cục Dự trữ Liên bang Dallas hiện đang dưới 2,5%, trong khi lạm phát PCE thông thường đang tiến gần đến 4%; lạm phát chỉ số giá tiêu dùng (CPI) trung bình đã được điều chỉnh giảm của Cục Dự trữ Liên bang Cleveland đã vượt quá 3%.

Biểu đồ 1: Cục Dự trữ Liên bang nên sử dụng thước đo lạm phát nào?

(Nguồn dữ liệu: Ngân hàng Dự trữ Liên bang Cleveland, Ngân hàng Dự trữ Liên bang Dallas, Cục Phân tích Kinh tế, Bộ Thương mại Hoa Kỳ)

Chênh lệch giữa lạm phát trung bình ngưỡng và lạm phát PCE tiêu chuẩn sẽ tiếp tục biến động theo chu kỳ kinh tế. Nếu Cục Dự trữ Liên bang sử dụng chỉ số PCE trung bình ngưỡng ở giai đoạn này, kết hợp với biên độ lạm phát thực tế cao hơn 2% một chút, thì việc đạt được mục tiêu ổn định giá cả sẽ dễ dàng hơn đáng kể.

Bất kể chỉ số lạm phát nào cuối cùng được chọn, việc điều chỉnh các quy tắc lạm phát giữa chừng trước khi lạm phát PCE trở lại mức 2%, hoặc ít nhất là bắt đầu xu hướng giảm rõ rệt, có thể làm tổn hại nghiêm trọng đến uy tín chính sách của Cục Dự trữ Liên bang. Trong khi đó, các ngân hàng trung ương trên toàn thế giới liên tục phải đối mặt với những thách thức đáng kể trong việc đánh giá triển vọng lạm phát trung hạn. Tuy nhiên, nếu lập luận rằng Fed không thể bù đắp các cú sốc nguồn cung và làm suy yếu tác động của hiệu ứng truyền dẫn thứ cấp của lạm phát, thì lập luận này có thể tạo cơ sở cho việc nới lỏng chính sách tiền tệ hơn nữa.

Hiện đang có sự bất đồng lớn về các tuyên bố liên quan đến năng suất lao động.

Dựa trên kinh nghiệm kinh tế của Hoa Kỳ trong những năm 1990 dưới thời Alan Greenspan, Warsh lập luận rằng trí tuệ nhân tạo sẽ thúc đẩy năng suất tổng thể và thúc đẩy tăng trưởng kinh tế mà không tạo ra áp lực lạm phát, từ đó tạo ra không gian chính sách để cắt giảm lãi suất.

Quan điểm này gây nhiều tranh cãi trong giới học thuật. Greenspan đã trì hoãn việc tăng lãi suất chính xác vì ông dự đoán năng suất sẽ tiếp tục tăng trưởng. Trong ngắn hạn, sự thúc đẩy tổng cầu từ các khoản đầu tư liên quan đến trí tuệ nhân tạo và mở rộng công nghiệp vượt xa sự mở rộng năng lực sản xuất, do đó tạo ra áp lực lạm phát tăng lên. Nhiều nhà kinh tế tin rằng sự gia tăng năng suất sẽ đẩy lãi suất cân bằng tự nhiên lên cao; và sự thâm nhập của đổi mới công nghệ vào nền kinh tế thực và sự lan tỏa của nó đến cuộc sống hàng ngày của người dân diễn ra rất chậm.

Tóm lại, hầu hết các nhà kinh tế đều hoài nghi rằng "cuộc cách mạng năng suất nhờ trí tuệ nhân tạo có thể thay đổi hướng lạm phát và lãi suất trong ngắn hạn."

Tóm lại, việc thành lập nhóm làm việc và các kết luận nghiên cứu cuối cùng của nhóm là rất quan trọng: hai nhóm lập luận—tiêu chuẩn đo lường lạm phát và năng suất—đều có thể suy ra tính khả thi của việc cắt giảm lãi suất và chứng minh sự cần thiết phải duy trì lãi suất cao.

Còn quá sớm để kết luận rằng Warsh là một người theo chủ nghĩa diều hâu chỉ dựa trên một cuộc họp báo. Hiện tại, lạm phát cao, cú sốc nguồn cung, xung đột địa chính trị, mất cân bằng ngân sách, tác động của trí tuệ nhân tạo và việc tái cấu trúc logic kinh tế vĩ mô đang đan xen vào nhau, cộng thêm một tổng thống quyết tâm kìm hãm lãi suất thị trường. Warsh và FOMC đang phải điều hướng một bối cảnh chính sách phức tạp và đầy rủi ro. Liệu Warsh là một người theo chủ nghĩa diều hâu kiên định, một "diều hâu trên giấy" chỉ đưa ra những lời đe dọa suông, hay một người theo chủ nghĩa bồ câu ôn hòa, chỉ có thời gian mới trả lời được.

(Tác giả bài viết này, Mark Sobel, là Chủ tịch Diễn đàn Tiền tệ và Tài chính Chính thức (OMFIF) của Hoa Kỳ.)

Đây là cuộc họp chính sách đầu tiên của ông Warsh tại Ủy ban Thị trường Mở Liên bang (FOMC). Uy tín về chính sách của một chủ tịch Fed thường được thiết lập ngay từ lần xuất hiện đầu tiên, và uy tín về chính sách là yếu tố cơ bản đối với vị trí của họ. Tại cuộc họp, ông Warsh chỉ ra rằng mục tiêu lạm phát của Fed đã không đạt được trong 5 năm liên tiếp, với tỷ lệ lạm phát hiện tại tăng lên 4% và thị trường lao động nói chung đang bùng nổ. Trong bối cảnh kinh tế vĩ mô này, ông nhấn mạnh mục tiêu cốt lõi là ổn định giá cả.

Trong thâm tâm, ông Warsh có thể nghiêng về quan điểm diều hâu và có lý do chính đáng để tin rằng định hướng chính sách trước đây của Fed quá bảo vệ thị trường và quá trực tiếp trong việc truyền đạt thông tin. Mặc dù Donald Trump đã giảm bớt những lời lẽ gay gắt sau cuộc họp chính sách này, thừa nhận rằng các điều kiện để cắt giảm lãi suất hiện chưa đủ, nhưng áp lực liên tục của ông đối với Fed để cắt giảm lãi suất vẫn phủ bóng đen lên ông Warsh.

Đây là lý do tại sao tuyên bố chính sách không đưa ra bất kỳ hướng dẫn nào trong tương lai, bản thân ông Warsh không đưa ra dự báo lãi suất cá nhân của mình trong biểu đồ chấm điểm, và tránh bình luận về diễn biến lãi suất trong tương lai, điều này phù hợp với những cân nhắc thực tế của ông. Nếu ông Trump biết rằng dự báo lãi suất của ông Warsh không ủng hộ việc cắt giảm lãi suất, ông ta chắc chắn sẽ phát động một cuộc tấn công công khai khác. Trong khi đó, các thành viên khác của FOMC đã đệ trình dự báo của họ như thường lệ, với chín thành viên ủng hộ việc tăng lãi suất. Thảo luận trên thị trường hoàn toàn bị chi phối bởi kỳ vọng về việc tăng lãi suất, và lợi suất trái phiếu kho bạc Mỹ đã tăng lên tương ứng - về cơ bản, thị trường tài chính đã tự động hấp thụ tác động thực tế của việc thắt chặt tiền tệ.

Việc triển khai một số chương trình đánh giá mới là điều cần thiết.

Đề xuất của chủ tịch mới về việc xem xét lại các cơ chế chính sách hiện hành của Fed là hợp lý. Việc ông Warsh thành lập năm nhóm làm việc đặc biệt để xem xét các cơ chế truyền thông của Fed, khuôn khổ chính sách lạm phát, bảng cân đối kế toán, phương pháp luận dữ liệu kinh tế, năng suất và việc làm là rất quan trọng. Khuôn khổ lạm phát và các vấn đề về năng suất cần được đặc biệt chú ý và có thể trở thành manh mối quan trọng để xác định khuynh hướng chính sách thực sự của ông Warsh (diều hâu hay ôn hòa).

Theo kế hoạch, tất cả công việc đánh giá phải được hoàn thành trong vòng sáu tháng, dồn một lượng lớn công việc nghiên cứu và phân tích vào một khoảng thời gian cực kỳ ngắn. Bất cứ ai quen thuộc với hoạt động của chính phủ đều biết rằng việc xác định trách nhiệm nghiên cứu và thành phần nhân sự của nhóm làm việc là rất quan trọng trong việc quyết định kết luận cuối cùng. Liệu phạm vi nghiên cứu và cấu trúc thành viên của nhóm làm việc có duy trì tính trung lập và khách quan, hay nó mang theo một định kiến chính sách có sẵn?

Về khuôn khổ chính sách lạm phát, hai câu hỏi cốt lõi sẽ ảnh hưởng trực tiếp đến hướng đi của lãi suất trong tương lai: Thế nào là ổn định giá cả? Và nên sử dụng những chỉ số nào để đo lường lạm phát?

Walsh dường như đồng ý với mục tiêu ổn định giá ở mức 2%, nhưng ông cho rằng có một lỗi logic trong việc sử dụng số 0 sau dấu thập phân, ngụ ý một cảm giác chính xác sai lầm. Nếu lập luận này đúng, phạm vi hợp lý cho sự ổn định giá có thể được mở rộng lên 2,49%.

Hơn nữa, cuộc tranh luận xung quanh các chỉ số lạm phát chưa bao giờ chấm dứt. Warsh đề cập đến việc ưu tiên sử dụng các chỉ số lạm phát trung bình đã được điều chỉnh giảm: lạm phát chi tiêu tiêu dùng cá nhân (PCE) trung bình đã được điều chỉnh giảm của Cục Dự trữ Liên bang Dallas hiện đang dưới 2,5%, trong khi lạm phát PCE thông thường đang tiến gần đến 4%; lạm phát chỉ số giá tiêu dùng (CPI) trung bình đã được điều chỉnh giảm của Cục Dự trữ Liên bang Cleveland đã vượt quá 3%.

Biểu đồ 1: Cục Dự trữ Liên bang nên sử dụng thước đo lạm phát nào?

(Nguồn dữ liệu: Ngân hàng Dự trữ Liên bang Cleveland, Ngân hàng Dự trữ Liên bang Dallas, Cục Phân tích Kinh tế, Bộ Thương mại Hoa Kỳ)

Chênh lệch giữa lạm phát trung bình ngưỡng và lạm phát PCE tiêu chuẩn sẽ tiếp tục biến động theo chu kỳ kinh tế. Nếu Cục Dự trữ Liên bang sử dụng chỉ số PCE trung bình ngưỡng ở giai đoạn này, kết hợp với biên độ lạm phát thực tế cao hơn 2% một chút, thì việc đạt được mục tiêu ổn định giá cả sẽ dễ dàng hơn đáng kể.

Bất kể chỉ số lạm phát nào cuối cùng được chọn, việc điều chỉnh các quy tắc lạm phát giữa chừng trước khi lạm phát PCE trở lại mức 2%, hoặc ít nhất là bắt đầu xu hướng giảm rõ rệt, có thể làm tổn hại nghiêm trọng đến uy tín chính sách của Cục Dự trữ Liên bang. Trong khi đó, các ngân hàng trung ương trên toàn thế giới liên tục phải đối mặt với những thách thức đáng kể trong việc đánh giá triển vọng lạm phát trung hạn. Tuy nhiên, nếu lập luận rằng Fed không thể bù đắp các cú sốc nguồn cung và làm suy yếu tác động của hiệu ứng truyền dẫn thứ cấp của lạm phát, thì lập luận này có thể tạo cơ sở cho việc nới lỏng chính sách tiền tệ hơn nữa.

Hiện đang có sự bất đồng lớn về các tuyên bố liên quan đến năng suất lao động.

Dựa trên kinh nghiệm kinh tế của Hoa Kỳ trong những năm 1990 dưới thời Alan Greenspan, Warsh lập luận rằng trí tuệ nhân tạo sẽ thúc đẩy năng suất tổng thể và thúc đẩy tăng trưởng kinh tế mà không tạo ra áp lực lạm phát, từ đó tạo ra không gian chính sách để cắt giảm lãi suất.

Quan điểm này gây nhiều tranh cãi trong giới học thuật. Greenspan đã trì hoãn việc tăng lãi suất chính xác vì ông dự đoán năng suất sẽ tiếp tục tăng trưởng. Trong ngắn hạn, sự thúc đẩy tổng cầu từ các khoản đầu tư liên quan đến trí tuệ nhân tạo và mở rộng công nghiệp vượt xa sự mở rộng năng lực sản xuất, do đó tạo ra áp lực lạm phát tăng lên. Nhiều nhà kinh tế tin rằng sự gia tăng năng suất sẽ đẩy lãi suất cân bằng tự nhiên lên cao; và sự thâm nhập của đổi mới công nghệ vào nền kinh tế thực và sự lan tỏa của nó đến cuộc sống hàng ngày của người dân diễn ra rất chậm.

Tóm lại, hầu hết các nhà kinh tế đều hoài nghi rằng "cuộc cách mạng năng suất nhờ trí tuệ nhân tạo có thể thay đổi hướng lạm phát và lãi suất trong ngắn hạn."

Tóm lại, việc thành lập nhóm làm việc và các kết luận nghiên cứu cuối cùng của nhóm là rất quan trọng: hai nhóm lập luận—tiêu chuẩn đo lường lạm phát và năng suất—đều có thể suy ra tính khả thi của việc cắt giảm lãi suất và chứng minh sự cần thiết phải duy trì lãi suất cao.

Còn quá sớm để kết luận rằng Warsh là một người theo chủ nghĩa diều hâu chỉ dựa trên một cuộc họp báo. Hiện tại, lạm phát cao, cú sốc nguồn cung, xung đột địa chính trị, mất cân bằng ngân sách, tác động của trí tuệ nhân tạo và việc tái cấu trúc logic kinh tế vĩ mô đang đan xen vào nhau, cộng thêm một tổng thống quyết tâm kìm hãm lãi suất thị trường. Warsh và FOMC đang phải điều hướng một bối cảnh chính sách phức tạp và đầy rủi ro. Liệu Warsh là một người theo chủ nghĩa diều hâu kiên định, một "diều hâu trên giấy" chỉ đưa ra những lời đe dọa suông, hay một người theo chủ nghĩa bồ câu ôn hòa, chỉ có thời gian mới trả lời được.

(Tác giả bài viết này, Mark Sobel, là Chủ tịch Diễn đàn Tiền tệ và Tài chính Chính thức (OMFIF) của Hoa Kỳ.)

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.