一張圖:波羅的海乾散貨指數全板塊運價同步走高,自兩月低位持續反彈

2026-07-02 00:30:32

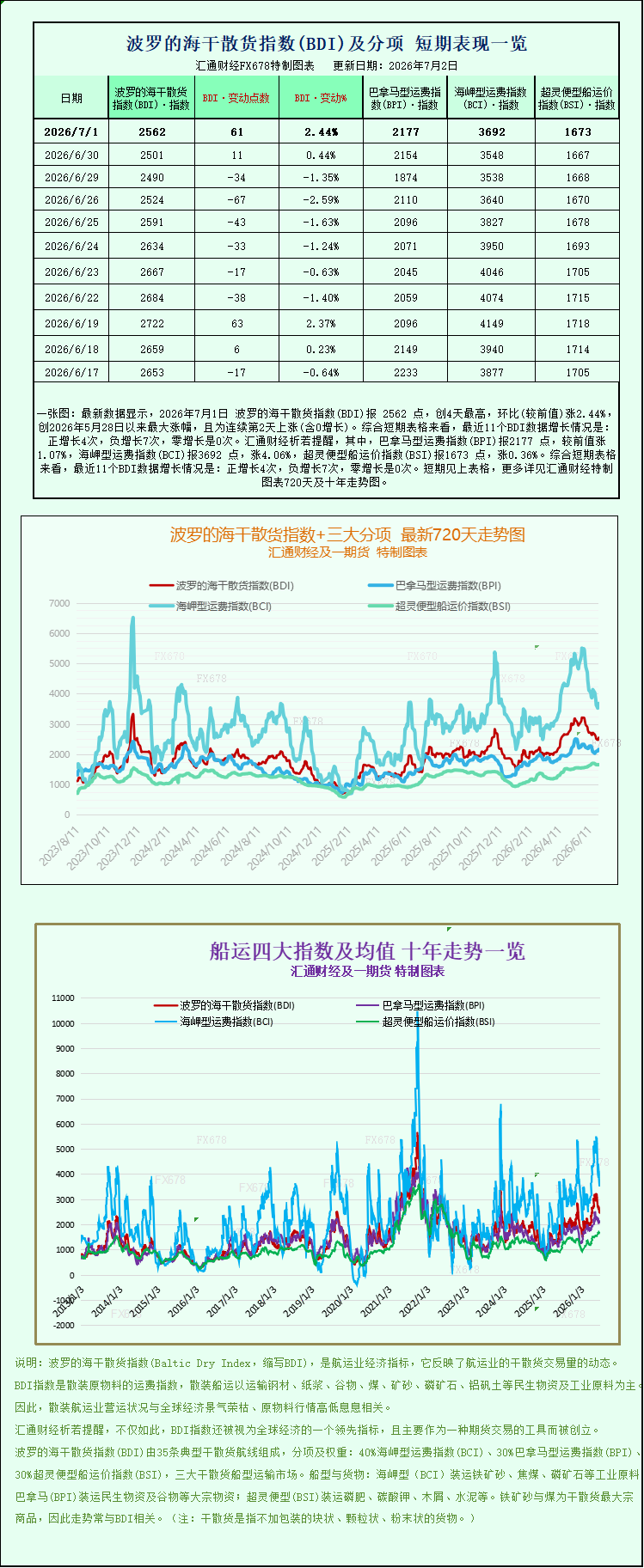

最新數據顯示,2026年7月1日波羅的海乾散貨指數(BDI)報2562點,創4天最高,環比(較前值)漲2.44%,創2026年5月28日以來最大漲幅,且為連續第2天上漲(含0增長)。綜合短期表格來看,最近11個BDI數據增長情況是:正增長4次,負增長7次,零增長是0次。其中,巴拿馬型運費指數(BPI)報2177點,較前值漲1.07%,海岬型運費指數(BCI)報3692點,漲4.06%,超靈便型船運價指數(BSI)報1673點,漲0.36%。波羅的海乾散貨指數+三大分項的最新720天走勢圖、十年走勢圖等詳見特製圖表。

2026年7月1日週三,國際航運市場迎來顯著回暖,反映全球幹散貨海運運費行情核心風向標——波羅的海乾散貨綜合指數全線收漲,依託好望角型、巴拿馬型、超靈便型三大主力船型運價集體走強,指數擺脱本週初創下的兩個多月低位,走出持續性修復行情,釋放出全球大宗商品海運需求邊際回暖的明確信號。作為全球幹散貨貿易的核心定價基準,波羅的海指數的漲跌直接關聯鐵礦石、動力煤、糧食、化肥等基礎大宗商品跨境運輸成本,指數大幅反彈也直觀體現出全球工業生產、能源補給與農產品貿易的運輸需求同步回升,為上半年持續承壓的幹散貨航運市場注入階段性利好。

從當日收盤數據來看,波羅的海綜合幹散貨指數單日上行61點,整體漲幅達到2.4%,收盤點位定格在2562點。回顧本週行情走勢,市場此前一度陷入持續走弱的調整週期,本週一該指數下探至階段低點,創下自4月15日以來近兩個半月最低值,市場當時普遍擔憂全球散貨運輸需求持續疲軟、船舶運力供給過剩會長期壓制運費水平。僅間隔兩個交易日,指數便迎來強勢反轉,三大細分船型運價無一走跌,形成罕見的全板塊共振上漲格局,扭轉了前期單邊下行的市場情緒,不少航運經紀商表示,本輪反彈具備真實貨運訂單支撐,並非短期資金炒作帶來的脈衝式行情,市場信心出現實質性修復。

細分船型板塊中,體量最大、對綜合指數拉動作用最強的好望角型船舶板塊領漲全市場,成為本次指數反彈的核心驅動力。代表好望角型船運費行情的細分指數單日大漲144點,漲幅高達4.1%,收盤報3692點,漲幅與上漲點數均領跑全部船型品類。好望角型船舶是幹散貨海運體系中的大型主力船型,標準載重噸位可達15萬噸,主要承擔跨洋長距離大宗商品運輸任務,運輸貨種集中於鍊鋼所需鐵礦石、火電剛需動力煤兩大工業核心原料,航線覆蓋巴西至中國、澳大利亞至東亞、南非至歐洲等全球核心工業貨運通道,其運價波動直接映射全球鋼鐵產業、火電行業的開工與原料採購節奏。

伴隨指數大幅上行,好望角型船舶市場收益同步大幅改善,標準好望角型船日均收益指標單日提升1303美元,最新日均收入站穩29981美元大關。對比本週初低位時段,當前船舶營運收益提升幅度顯著,船東經營壓力得到明顯緩解。上半年全球鋼鐵行業檢修週期拉長、海外鋼廠減產降庫,疊加鐵礦石發運節奏階段性放緩,大量好望角型船舶閒置或被迫壓低運價攬貨,不少遠洋航運企業該板塊業務持續虧損。進入6月末至7月初,多重利好集中落地:東亞地區鋼廠結束集中檢修重啓原料補庫,澳洲、巴西鐵礦石主產區發運量穩步回升;歐洲多國進入夏季用電高峯,火電企業加大進口煤炭儲備力度;同時遠洋航線燃油價格小幅回落,船舶運營邊際成本下降,多重因素共同推高大型礦煤運輸船舶的租船需求,船東議價能力顯著提升,直接帶動好望角板塊運價大幅跳漲。

中型主力船型巴拿馬型板塊同步錄得穩健上漲,走勢平穩無明顯分化。巴拿馬型船運價指數上漲23點,漲幅1.1%,收盤點位2177點。巴拿馬型船舶載重規模介於6萬至7萬噸之間,適配巴拿馬運河通航標準,航線覆蓋範圍更廣,兼顧能源煤、玉米、大豆、小麥等糧食作物、工業輔料運輸,兼顧工業與農業兩大貿易賽道,市場需求具備更強的均衡性,運價波動幅度通常小於大型好望角船舶。

對應市場盈利數據顯示,標準巴拿馬型船舶日均收益指標單日上漲208美元,當前日均營運收入達到19591美元。全球糧食貿易旺季是支撐巴拿馬型運價走強的關鍵邏輯,北半球進入夏糧集中上市窗口期,美國、南美穀物主產區開啓新一季小麥、玉米外運,大量穀物訂單釋放帶動大西洋、太平洋糧食航線租船需求升温;與此同時,東南亞、中東新興市場工業持續擴張,持續進口動力煤保障本地發電產能,工業散貨需求託底巴拿馬船運市場。相較於好望角船型受鋼鐵週期單一影響,巴拿馬船依託糧食與煤炭雙線需求支撐,行情走勢更具韌性,單日漲幅雖不及大型礦砂船,但穩定上漲態勢印證全球多品類散貨運輸需求同步改善。

中小型靈活運力板塊超靈便型船舶延續温和上行態勢,補齊全板塊上漲行情。超靈便型船運價指數小幅上漲6點,漲幅0.4%,收盤報1673點。超靈便型船舶噸位更小、港口適配性更強,能夠停靠中小型支線港口,主要承接化肥、水泥熟料、小批量穀物、鋁土礦、金屬礦砂等短途、小批量散貨運輸,航線集中於區域內短途航運,包括東南亞區域內轉運、地中海沿岸短途貿易、美洲沿岸支線運輸等,是區域貿易流通的核心運力。

該板塊漲幅相對温和,核心原因在於區域航線船舶投放量相對充足,運力供需平衡格局並未出現大幅缺口,但全球製造業回暖帶動基礎化工、建材原料跨境流通增量,疊加東南亞、南亞多國經濟內需持續釋放,區域短途散貨運輸訂單穩步增加,支撐運價穩步抬升,實現連續小幅收漲,完成三大船型全線走強的行情格局。

綜合當前航運市場基本面分析,本次波羅的海指數自階段低點反彈並非單一短期因素驅動,而是多重供需利好共振形成的修復行情。需求端層面,全球製造業景氣度邊際回暖,東亞、歐洲、東南亞工業原料補庫需求集中釋放,鐵礦石、煤炭、穀物三大核心散貨品類海運貿易量同步環比提升;供給端方面,前期大量老舊船舶拆解、部分船舶進入季節性檢修週期,短期市場有效可運營運力小幅收縮,緩解此前運力過剩的壓力;成本端,國際船用燃油價格階段性回調,降低船東運營成本,企業願意適度上調租船報價,進一步推升運價水平。

不過航運市場從業者也保持理性謹慎態度,市場中長期仍存在多重壓制因素。一方面,全球央行維持偏緊貨幣政策,海外製造業復甦節奏存在不確定性,若後續鋼廠、電廠原料採購節奏放緩,大型散貨船運價存在回調壓力;另一方面,近年來全球船廠新船交付量持續走高,未來數月將有大量新建幹散貨船舶集中投放市場,中長期運力供給擴張或將再次壓制運價上行空間。除此之外,地緣貿易變化、大宗商品出口國發運政策調整、極端天氣影響港口裝卸效率等變量,都可能隨時改變短期航運行情走向。

從行業經營層面來看,本輪指數反彈對全球幹散貨航運企業形成實質性利好。上半年持續承壓的遠洋船東盈利狀況迎來階段性修復,尤其是手握大量好望角、巴拿馬型遠洋運力的航運公司,船舶日均收入大幅提升,能夠有效覆蓋燃油、港口、人工等運營成本,緩解上半年虧損壓力。對於大宗商品貿易商而言,運價短期上漲將小幅抬升原料進口綜合成本,但當前運價仍遠低於去年同期高位,整體運輸成本仍處於可控區間,不會對大宗商品終端消費市場形成顯著衝擊。

波羅的海交易所分析師在當日市場點評中指出,當前三大船型同步走強的市場結構較為難得,意味着全球散貨運輸需求實現全面復甦,而非單一貨種、單一航線的局部行情。短期來看,隨着夏季能源儲備、夏糧外運需求持續釋放,運價或維持震盪偏強運行格局,後續需要持續跟蹤澳洲、巴西鐵礦石發運數據、美南美穀物出口訂單、全球鋼廠開工率三大核心指標,以此判斷本輪反彈行情的持續性。若大宗商品跨境貨運量能夠持續維持高位,波羅的海乾散貨指數有望進一步向上修復,逐步收復此前下跌失地;若下游採購需求快速回落,指數或將再度進入震盪調整通道。

截至週三收盤,整個幹散貨航運市場情緒較本週初出現根本性扭轉,此前市場普遍看空的悲觀情緒大幅消散,航運經紀租船報價同步上調,現貨租船成交活躍度明顯提升。市場各方將持續緊盯後續幾日貨運訂單投放情況,以此判斷本輪全板塊運價上漲能否轉化為中長期上行趨勢,而波羅的海指數後續點位變動,也將持續成為觀測全球工業、農產品跨境貿易景氣度的關鍵先行指標。

2026年7月1日週三,國際航運市場迎來顯著回暖,反映全球幹散貨海運運費行情核心風向標——波羅的海乾散貨綜合指數全線收漲,依託好望角型、巴拿馬型、超靈便型三大主力船型運價集體走強,指數擺脱本週初創下的兩個多月低位,走出持續性修復行情,釋放出全球大宗商品海運需求邊際回暖的明確信號。作為全球幹散貨貿易的核心定價基準,波羅的海指數的漲跌直接關聯鐵礦石、動力煤、糧食、化肥等基礎大宗商品跨境運輸成本,指數大幅反彈也直觀體現出全球工業生產、能源補給與農產品貿易的運輸需求同步回升,為上半年持續承壓的幹散貨航運市場注入階段性利好。

從當日收盤數據來看,波羅的海綜合幹散貨指數單日上行61點,整體漲幅達到2.4%,收盤點位定格在2562點。回顧本週行情走勢,市場此前一度陷入持續走弱的調整週期,本週一該指數下探至階段低點,創下自4月15日以來近兩個半月最低值,市場當時普遍擔憂全球散貨運輸需求持續疲軟、船舶運力供給過剩會長期壓制運費水平。僅間隔兩個交易日,指數便迎來強勢反轉,三大細分船型運價無一走跌,形成罕見的全板塊共振上漲格局,扭轉了前期單邊下行的市場情緒,不少航運經紀商表示,本輪反彈具備真實貨運訂單支撐,並非短期資金炒作帶來的脈衝式行情,市場信心出現實質性修復。

細分船型板塊中,體量最大、對綜合指數拉動作用最強的好望角型船舶板塊領漲全市場,成為本次指數反彈的核心驅動力。代表好望角型船運費行情的細分指數單日大漲144點,漲幅高達4.1%,收盤報3692點,漲幅與上漲點數均領跑全部船型品類。好望角型船舶是幹散貨海運體系中的大型主力船型,標準載重噸位可達15萬噸,主要承擔跨洋長距離大宗商品運輸任務,運輸貨種集中於鍊鋼所需鐵礦石、火電剛需動力煤兩大工業核心原料,航線覆蓋巴西至中國、澳大利亞至東亞、南非至歐洲等全球核心工業貨運通道,其運價波動直接映射全球鋼鐵產業、火電行業的開工與原料採購節奏。

伴隨指數大幅上行,好望角型船舶市場收益同步大幅改善,標準好望角型船日均收益指標單日提升1303美元,最新日均收入站穩29981美元大關。對比本週初低位時段,當前船舶營運收益提升幅度顯著,船東經營壓力得到明顯緩解。上半年全球鋼鐵行業檢修週期拉長、海外鋼廠減產降庫,疊加鐵礦石發運節奏階段性放緩,大量好望角型船舶閒置或被迫壓低運價攬貨,不少遠洋航運企業該板塊業務持續虧損。進入6月末至7月初,多重利好集中落地:東亞地區鋼廠結束集中檢修重啓原料補庫,澳洲、巴西鐵礦石主產區發運量穩步回升;歐洲多國進入夏季用電高峯,火電企業加大進口煤炭儲備力度;同時遠洋航線燃油價格小幅回落,船舶運營邊際成本下降,多重因素共同推高大型礦煤運輸船舶的租船需求,船東議價能力顯著提升,直接帶動好望角板塊運價大幅跳漲。

中型主力船型巴拿馬型板塊同步錄得穩健上漲,走勢平穩無明顯分化。巴拿馬型船運價指數上漲23點,漲幅1.1%,收盤點位2177點。巴拿馬型船舶載重規模介於6萬至7萬噸之間,適配巴拿馬運河通航標準,航線覆蓋範圍更廣,兼顧能源煤、玉米、大豆、小麥等糧食作物、工業輔料運輸,兼顧工業與農業兩大貿易賽道,市場需求具備更強的均衡性,運價波動幅度通常小於大型好望角船舶。

對應市場盈利數據顯示,標準巴拿馬型船舶日均收益指標單日上漲208美元,當前日均營運收入達到19591美元。全球糧食貿易旺季是支撐巴拿馬型運價走強的關鍵邏輯,北半球進入夏糧集中上市窗口期,美國、南美穀物主產區開啓新一季小麥、玉米外運,大量穀物訂單釋放帶動大西洋、太平洋糧食航線租船需求升温;與此同時,東南亞、中東新興市場工業持續擴張,持續進口動力煤保障本地發電產能,工業散貨需求託底巴拿馬船運市場。相較於好望角船型受鋼鐵週期單一影響,巴拿馬船依託糧食與煤炭雙線需求支撐,行情走勢更具韌性,單日漲幅雖不及大型礦砂船,但穩定上漲態勢印證全球多品類散貨運輸需求同步改善。

中小型靈活運力板塊超靈便型船舶延續温和上行態勢,補齊全板塊上漲行情。超靈便型船運價指數小幅上漲6點,漲幅0.4%,收盤報1673點。超靈便型船舶噸位更小、港口適配性更強,能夠停靠中小型支線港口,主要承接化肥、水泥熟料、小批量穀物、鋁土礦、金屬礦砂等短途、小批量散貨運輸,航線集中於區域內短途航運,包括東南亞區域內轉運、地中海沿岸短途貿易、美洲沿岸支線運輸等,是區域貿易流通的核心運力。

該板塊漲幅相對温和,核心原因在於區域航線船舶投放量相對充足,運力供需平衡格局並未出現大幅缺口,但全球製造業回暖帶動基礎化工、建材原料跨境流通增量,疊加東南亞、南亞多國經濟內需持續釋放,區域短途散貨運輸訂單穩步增加,支撐運價穩步抬升,實現連續小幅收漲,完成三大船型全線走強的行情格局。

綜合當前航運市場基本面分析,本次波羅的海指數自階段低點反彈並非單一短期因素驅動,而是多重供需利好共振形成的修復行情。需求端層面,全球製造業景氣度邊際回暖,東亞、歐洲、東南亞工業原料補庫需求集中釋放,鐵礦石、煤炭、穀物三大核心散貨品類海運貿易量同步環比提升;供給端方面,前期大量老舊船舶拆解、部分船舶進入季節性檢修週期,短期市場有效可運營運力小幅收縮,緩解此前運力過剩的壓力;成本端,國際船用燃油價格階段性回調,降低船東運營成本,企業願意適度上調租船報價,進一步推升運價水平。

不過航運市場從業者也保持理性謹慎態度,市場中長期仍存在多重壓制因素。一方面,全球央行維持偏緊貨幣政策,海外製造業復甦節奏存在不確定性,若後續鋼廠、電廠原料採購節奏放緩,大型散貨船運價存在回調壓力;另一方面,近年來全球船廠新船交付量持續走高,未來數月將有大量新建幹散貨船舶集中投放市場,中長期運力供給擴張或將再次壓制運價上行空間。除此之外,地緣貿易變化、大宗商品出口國發運政策調整、極端天氣影響港口裝卸效率等變量,都可能隨時改變短期航運行情走向。

從行業經營層面來看,本輪指數反彈對全球幹散貨航運企業形成實質性利好。上半年持續承壓的遠洋船東盈利狀況迎來階段性修復,尤其是手握大量好望角、巴拿馬型遠洋運力的航運公司,船舶日均收入大幅提升,能夠有效覆蓋燃油、港口、人工等運營成本,緩解上半年虧損壓力。對於大宗商品貿易商而言,運價短期上漲將小幅抬升原料進口綜合成本,但當前運價仍遠低於去年同期高位,整體運輸成本仍處於可控區間,不會對大宗商品終端消費市場形成顯著衝擊。

波羅的海交易所分析師在當日市場點評中指出,當前三大船型同步走強的市場結構較為難得,意味着全球散貨運輸需求實現全面復甦,而非單一貨種、單一航線的局部行情。短期來看,隨着夏季能源儲備、夏糧外運需求持續釋放,運價或維持震盪偏強運行格局,後續需要持續跟蹤澳洲、巴西鐵礦石發運數據、美南美穀物出口訂單、全球鋼廠開工率三大核心指標,以此判斷本輪反彈行情的持續性。若大宗商品跨境貨運量能夠持續維持高位,波羅的海乾散貨指數有望進一步向上修復,逐步收復此前下跌失地;若下游採購需求快速回落,指數或將再度進入震盪調整通道。

截至週三收盤,整個幹散貨航運市場情緒較本週初出現根本性扭轉,此前市場普遍看空的悲觀情緒大幅消散,航運經紀租船報價同步上調,現貨租船成交活躍度明顯提升。市場各方將持續緊盯後續幾日貨運訂單投放情況,以此判斷本輪全板塊運價上漲能否轉化為中長期上行趨勢,而波羅的海指數後續點位變動,也將持續成為觀測全球工業、農產品跨境貿易景氣度的關鍵先行指標。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。