策略師:美元短期走強壓制黃金,卻夯實黃金長期配置價值

2026-07-14 10:23:13

思普洛特公司(Sprott)管理合夥人、市場策略師保羅·黃(Paul Wong)表示,2026年6月現貨黃金迎來深度回調,單月跌幅近12%,創下2008年10月以來最大月度跌幅。

這輪下跌看似由美元走強、美聯儲加息預期升温主導,卻折射出核心悖論:美元短期走強雖壓制金價,但其長期主導地位的弱化,疊加全球儲備多元化趨勢,反而會進一步夯實黃金的長期配置價值,短期回調不改黃金長期牛市格局。

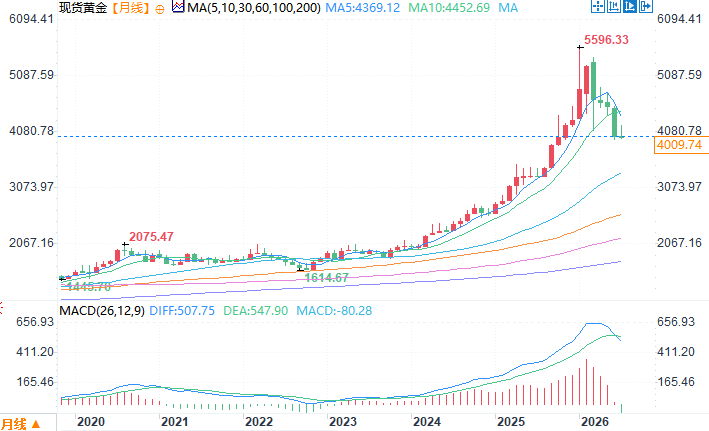

保羅·黃在月度分析中指出,6月金價單月下跌532.24美元/盎司,月末收報4008美元,連續四個月收跌,二季度跌幅更是達到14.14%,為2013年二季度以來最差表現。他表示,本輪下跌源於兩輪拋售潮,首輪因油價大漲、美元走強引發拋售;第二輪則是市場對新任美聯儲主席凱文·沃什(Kevin Warsh)6月FOMC會議發言的鷹派解讀,這也是沃什就任後的首場議息會議。

加息預期升温推升短端美債收益率,進一步提振美元,量化交易機構紛紛將此判定為黃金利空。此外,3至5月投資基金已開始平倉高槓杆黃金頭寸,6月宏觀數據走弱、主權機構縮減購金,疊加量化與算法基金減持,共同引發金價斷崖式下跌。不過保羅·黃補充説,金價跌幅遠超美元和利率實際波動,市場已基本消化高利率、強美元的潛在利空。

當前市場的核心疑問是,美聯儲主席沃什究竟是鷹派還是務實派。黃表示,沃什接手的經濟基本面韌性超預期,勞動力市場強勁、通脹遠高於2%目標,但特朗普總統多次呼籲降息,經濟現實與政治訴求形成衝突。市場對政策的預期已從降息轉向加息,年初定價的2.3次降息,如今已反轉至1.5次加息。

他強調,通脹粘性是美聯儲面臨的核心難題,核心PCE通脹維持在3.3%至3.4%,整體CPI超4%,疊加AI產業擴張引發的芯片短缺、零部件漲價,通脹持續性超出市場預判。當前經濟環境並不支撐寬鬆,沃什需在政治訴求與經濟數據間尋找平衡,這也為黃金市場增添了不確定性。

黃認為,美元雖處於長期下行通道,但其在全球金融結算中的地位仍不可替代,階段性走強仍會持續。每一輪美元走強都會抬升海外債務成本、收緊全球流動性,倒逼各國央行加速儲備多元化,降低對美元體系的依賴,而黃金作為中立儲備資產,成為各國的核心選擇。

數據顯示,俄烏衝突後,全球黃金儲備佔總儲備比重從2000年以來的12%,一度衝高至34%,二季度末雖回落至27%,但黃金重回戰略儲備資產的長期趨勢未變。黃金作為“外部貨幣”,無政治綁定、無交易對手風險,成為多極世界的核心儲備資產,其定位也從傳統抗通脹工具,延伸至貨幣對沖工具。

綜合來看,6月金價深度回調是短期多重利空因素疊加的結果,美元走強、美聯儲加息預期主導了短期走勢。但從長期來看,美元長期主導地位弱化、全球儲備多元化加速,以及黃金獨特的中立儲備屬性,將持續支撐其長期價值。

保羅·黃提醒,黃金短期走勢仍受美元牽制,但階段性回調不會改變其長期牛市格局,每一輪美元走強,反而會加速黃金儲備價值的提升,為長期配置提供機會。

現貨黃金月線圖

北京時間7月14日10:22 現貨黃金 報 4015.74 美元/盎司

這輪下跌看似由美元走強、美聯儲加息預期升温主導,卻折射出核心悖論:美元短期走強雖壓制金價,但其長期主導地位的弱化,疊加全球儲備多元化趨勢,反而會進一步夯實黃金的長期配置價值,短期回調不改黃金長期牛市格局。

多重因素疊加,金價迎來深度回調

保羅·黃在月度分析中指出,6月金價單月下跌532.24美元/盎司,月末收報4008美元,連續四個月收跌,二季度跌幅更是達到14.14%,為2013年二季度以來最差表現。他表示,本輪下跌源於兩輪拋售潮,首輪因油價大漲、美元走強引發拋售;第二輪則是市場對新任美聯儲主席凱文·沃什(Kevin Warsh)6月FOMC會議發言的鷹派解讀,這也是沃什就任後的首場議息會議。

加息預期升温推升短端美債收益率,進一步提振美元,量化交易機構紛紛將此判定為黃金利空。此外,3至5月投資基金已開始平倉高槓杆黃金頭寸,6月宏觀數據走弱、主權機構縮減購金,疊加量化與算法基金減持,共同引發金價斷崖式下跌。不過保羅·黃補充説,金價跌幅遠超美元和利率實際波動,市場已基本消化高利率、強美元的潛在利空。

美聯儲政策存分歧,通脹粘性成核心變量

當前市場的核心疑問是,美聯儲主席沃什究竟是鷹派還是務實派。黃表示,沃什接手的經濟基本面韌性超預期,勞動力市場強勁、通脹遠高於2%目標,但特朗普總統多次呼籲降息,經濟現實與政治訴求形成衝突。市場對政策的預期已從降息轉向加息,年初定價的2.3次降息,如今已反轉至1.5次加息。

他強調,通脹粘性是美聯儲面臨的核心難題,核心PCE通脹維持在3.3%至3.4%,整體CPI超4%,疊加AI產業擴張引發的芯片短缺、零部件漲價,通脹持續性超出市場預判。當前經濟環境並不支撐寬鬆,沃什需在政治訴求與經濟數據間尋找平衡,這也為黃金市場增添了不確定性。

美元週期性走強,倒逼黃金儲備價值提升

黃認為,美元雖處於長期下行通道,但其在全球金融結算中的地位仍不可替代,階段性走強仍會持續。每一輪美元走強都會抬升海外債務成本、收緊全球流動性,倒逼各國央行加速儲備多元化,降低對美元體系的依賴,而黃金作為中立儲備資產,成為各國的核心選擇。

數據顯示,俄烏衝突後,全球黃金儲備佔總儲備比重從2000年以來的12%,一度衝高至34%,二季度末雖回落至27%,但黃金重回戰略儲備資產的長期趨勢未變。黃金作為“外部貨幣”,無政治綁定、無交易對手風險,成為多極世界的核心儲備資產,其定位也從傳統抗通脹工具,延伸至貨幣對沖工具。

總結

綜合來看,6月金價深度回調是短期多重利空因素疊加的結果,美元走強、美聯儲加息預期主導了短期走勢。但從長期來看,美元長期主導地位弱化、全球儲備多元化加速,以及黃金獨特的中立儲備屬性,將持續支撐其長期價值。

保羅·黃提醒,黃金短期走勢仍受美元牽制,但階段性回調不會改變其長期牛市格局,每一輪美元走強,反而會加速黃金儲備價值的提升,為長期配置提供機會。

現貨黃金月線圖

北京時間7月14日10:22 現貨黃金 報 4015.74 美元/盎司

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。