Chuyên gia chiến lược: Sự mạnh lên của đồng đô la trong ngắn hạn gây áp lực giảm giá đối với vàng, nhưng lại củng cố giá trị đầu tư dài hạn của vàng.

2026-07-14 10:23:16

Paul Wong, đối tác quản lý kiêm chiến lược gia thị trường tại Sprott, cho biết giá vàng giao ngay đã trải qua một đợt điều chỉnh mạnh vào tháng 6 năm 2026, với mức giảm hàng tháng gần 12%, đánh dấu mức giảm hàng tháng lớn nhất kể từ tháng 10 năm 2008.

Đợt giảm giá này, dường như do đồng đô la mạnh hơn và kỳ vọng ngày càng tăng về việc Cục Dự trữ Liên bang (Fed) tăng lãi suất, phản ánh một nghịch lý cốt lõi: trong khi sức mạnh ngắn hạn của đồng đô la có thể kìm hãm giá vàng, thì sự suy yếu vị thế thống trị dài hạn của nó, cùng với xu hướng đa dạng hóa dự trữ toàn cầu, sẽ củng cố hơn nữa giá trị phân bổ dài hạn của vàng. Những đợt điều chỉnh giảm ngắn hạn không làm thay đổi xu hướng tăng giá dài hạn của vàng.

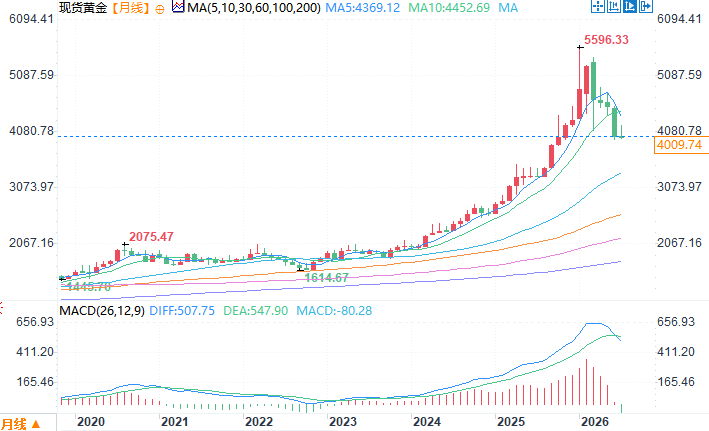

Trong phân tích hàng tháng của mình, Paul Huang chỉ ra rằng giá vàng đã giảm 532,24 đô la mỗi ounce trong tháng 6, đóng cửa ở mức 4.008 đô la vào cuối tháng, đánh dấu tháng giảm thứ tư liên tiếp. Quý 2 chứng kiến mức giảm thêm 14,14%, hiệu suất tồi tệ nhất kể từ quý 2 năm 2013. Ông cho rằng sự sụt giảm này bắt nguồn từ hai đợt bán tháo. Đợt đầu tiên được kích hoạt bởi giá dầu tăng vọt và đồng đô la mạnh lên; đợt thứ hai là do thị trường diễn giải theo hướng diều hâu về bài phát biểu của Chủ tịch Cục Dự trữ Liên bang mới Kevin Warsh tại cuộc họp FOMC tháng 6, đây cũng là cuộc họp chính sách đầu tiên của Warsh kể từ khi nhậm chức.

Kỳ vọng ngày càng tăng về việc tăng lãi suất đã đẩy lợi suất trái phiếu kho bạc ngắn hạn của Mỹ lên cao, tiếp tục thúc đẩy đồng đô la Mỹ, điều mà các công ty giao dịch định lượng cho là tín hiệu tiêu cực đối với vàng. Hơn nữa, các quỹ đầu tư bắt đầu đóng các vị thế vàng có đòn bẩy cao từ tháng 3 đến tháng 5. Dữ liệu kinh tế vĩ mô yếu hơn trong tháng 6, việc các tổ chức nhà nước giảm mua vàng và việc các quỹ định lượng và thuật toán bán ra đều góp phần vào sự sụt giảm mạnh của giá vàng. Tuy nhiên, Paul Huang cho biết thêm rằng sự sụt giảm giá vàng đã vượt xa những biến động thực tế của đồng đô la và lãi suất, cho thấy thị trường phần lớn đã tính đến tác động tiêu cực tiềm tàng của lãi suất cao và đồng đô la mạnh.

Câu hỏi cốt lõi trên thị trường hiện nay là liệu Chủ tịch Cục Dự trữ Liên bang Warsh là người theo chủ nghĩa diều hâu hay người theo chủ nghĩa thực dụng. Ông Huang cho rằng các yếu tố kinh tế cơ bản mà ông Warsh thừa hưởng đã mạnh mẽ hơn dự kiến, với thị trường lao động vững chắc và lạm phát cao hơn mục tiêu 2%. Tuy nhiên, những lời kêu gọi liên tục cắt giảm lãi suất của Tổng thống Trump đã tạo ra mâu thuẫn giữa thực tế kinh tế và yêu cầu chính trị. Kỳ vọng của thị trường về chính sách đã chuyển từ cắt giảm lãi suất sang tăng lãi suất; kỳ vọng ban đầu về việc cắt giảm lãi suất 2,3% nay đã đảo ngược thành tăng lãi suất 1,5%.

Ông nhấn mạnh rằng lạm phát dai dẳng là thách thức cốt lõi mà Cục Dự trữ Liên bang đang phải đối mặt. Lạm phát PCE lõi vẫn ở mức 3,3% đến 3,4%, trong khi CPI tổng thể vượt quá 4%. Cùng với tình trạng thiếu chip và giá linh kiện tăng do sự mở rộng của ngành công nghiệp trí tuệ nhân tạo, sự dai dẳng của lạm phát đã vượt quá dự đoán của thị trường. Môi trường kinh tế hiện tại không ủng hộ việc nới lỏng chính sách tiền tệ, và ông Warsh cần tìm ra sự cân bằng giữa các yêu cầu chính trị và dữ liệu kinh tế, điều này làm tăng thêm sự bất ổn cho thị trường vàng.

Huang tin rằng mặc dù đồng đô la Mỹ đang trong xu hướng giảm dài hạn, vị thế của nó trong thanh toán tài chính toàn cầu vẫn không thể thay thế và sẽ tiếp tục tăng giá theo định kỳ. Mỗi đợt tăng giá của đồng đô la sẽ làm tăng chi phí nợ nước ngoài và thắt chặt thanh khoản toàn cầu, buộc các ngân hàng trung ương trên thế giới phải đẩy nhanh việc đa dạng hóa dự trữ và giảm sự phụ thuộc vào hệ thống đô la. Vàng, với tư cách là tài sản dự trữ trung lập, đã trở thành lựa chọn cốt lõi của nhiều quốc gia.

Dữ liệu cho thấy sau cuộc xung đột Nga-Ukraine, tỷ lệ dự trữ vàng toàn cầu trong tổng dự trữ đã tăng vọt từ 12% kể từ năm 2000 lên mức cao nhất là 34%. Mặc dù đã giảm xuống còn 27% vào cuối quý 2, xu hướng dài hạn của vàng trở lại vị thế tài sản dự trữ chiến lược vẫn không thay đổi. Là một "loại tiền tệ bên ngoài", vàng không bị ràng buộc bởi các mối quan hệ chính trị và rủi ro đối tác, khiến nó trở thành tài sản dự trữ cốt lõi trong một thế giới đa cực. Vai trò của nó cũng đã mở rộng từ một công cụ chống lạm phát truyền thống thành một công cụ phòng ngừa rủi ro tỷ giá.

Tóm lại, sự điều chỉnh mạnh của giá vàng trong tháng 6 là kết quả của sự kết hợp các yếu tố tiêu cực ngắn hạn, trong đó đồng đô la mạnh hơn và kỳ vọng về việc Cục Dự trữ Liên bang tăng lãi suất chi phối các xu hướng ngắn hạn. Tuy nhiên, về lâu dài, sự suy yếu vị thế thống trị lâu dài của đồng đô la, sự đa dạng hóa nhanh chóng của dự trữ toàn cầu và đặc tính dự trữ trung lập độc đáo của vàng sẽ tiếp tục hỗ trợ giá trị dài hạn của nó.

Paul Huang cảnh báo rằng biến động giá vàng ngắn hạn vẫn bị hạn chế bởi đồng đô la Mỹ, nhưng những đợt giảm giá tạm thời sẽ không làm thay đổi xu hướng tăng giá dài hạn của nó. Ngược lại, mỗi lần đồng đô la Mỹ mạnh lên sẽ đẩy nhanh sự gia tăng giá trị của vàng như một tài sản dự trữ, tạo ra cơ hội phân bổ dài hạn.

Nguồn biểu đồ giá vàng giao ngay hàng tháng: EasyForex

Vào lúc 10 giờ 22 phút sáng giờ Bắc Kinh ngày 14 tháng 7, giá vàng giao ngay ở mức 4015,74 đô la Mỹ/ounce.

Đợt giảm giá này, dường như do đồng đô la mạnh hơn và kỳ vọng ngày càng tăng về việc Cục Dự trữ Liên bang (Fed) tăng lãi suất, phản ánh một nghịch lý cốt lõi: trong khi sức mạnh ngắn hạn của đồng đô la có thể kìm hãm giá vàng, thì sự suy yếu vị thế thống trị dài hạn của nó, cùng với xu hướng đa dạng hóa dự trữ toàn cầu, sẽ củng cố hơn nữa giá trị phân bổ dài hạn của vàng. Những đợt điều chỉnh giảm ngắn hạn không làm thay đổi xu hướng tăng giá dài hạn của vàng.

Nhiều yếu tố kết hợp lại đã dẫn đến sự điều chỉnh mạnh mẽ về giá vàng.

Trong phân tích hàng tháng của mình, Paul Huang chỉ ra rằng giá vàng đã giảm 532,24 đô la mỗi ounce trong tháng 6, đóng cửa ở mức 4.008 đô la vào cuối tháng, đánh dấu tháng giảm thứ tư liên tiếp. Quý 2 chứng kiến mức giảm thêm 14,14%, hiệu suất tồi tệ nhất kể từ quý 2 năm 2013. Ông cho rằng sự sụt giảm này bắt nguồn từ hai đợt bán tháo. Đợt đầu tiên được kích hoạt bởi giá dầu tăng vọt và đồng đô la mạnh lên; đợt thứ hai là do thị trường diễn giải theo hướng diều hâu về bài phát biểu của Chủ tịch Cục Dự trữ Liên bang mới Kevin Warsh tại cuộc họp FOMC tháng 6, đây cũng là cuộc họp chính sách đầu tiên của Warsh kể từ khi nhậm chức.

Kỳ vọng ngày càng tăng về việc tăng lãi suất đã đẩy lợi suất trái phiếu kho bạc ngắn hạn của Mỹ lên cao, tiếp tục thúc đẩy đồng đô la Mỹ, điều mà các công ty giao dịch định lượng cho là tín hiệu tiêu cực đối với vàng. Hơn nữa, các quỹ đầu tư bắt đầu đóng các vị thế vàng có đòn bẩy cao từ tháng 3 đến tháng 5. Dữ liệu kinh tế vĩ mô yếu hơn trong tháng 6, việc các tổ chức nhà nước giảm mua vàng và việc các quỹ định lượng và thuật toán bán ra đều góp phần vào sự sụt giảm mạnh của giá vàng. Tuy nhiên, Paul Huang cho biết thêm rằng sự sụt giảm giá vàng đã vượt xa những biến động thực tế của đồng đô la và lãi suất, cho thấy thị trường phần lớn đã tính đến tác động tiêu cực tiềm tàng của lãi suất cao và đồng đô la mạnh.

Sự khác biệt tồn tại trong các chính sách của Cục Dự trữ Liên bang, với độ cứng nhắc của lạm phát trở thành một biến số quan trọng.

Câu hỏi cốt lõi trên thị trường hiện nay là liệu Chủ tịch Cục Dự trữ Liên bang Warsh là người theo chủ nghĩa diều hâu hay người theo chủ nghĩa thực dụng. Ông Huang cho rằng các yếu tố kinh tế cơ bản mà ông Warsh thừa hưởng đã mạnh mẽ hơn dự kiến, với thị trường lao động vững chắc và lạm phát cao hơn mục tiêu 2%. Tuy nhiên, những lời kêu gọi liên tục cắt giảm lãi suất của Tổng thống Trump đã tạo ra mâu thuẫn giữa thực tế kinh tế và yêu cầu chính trị. Kỳ vọng của thị trường về chính sách đã chuyển từ cắt giảm lãi suất sang tăng lãi suất; kỳ vọng ban đầu về việc cắt giảm lãi suất 2,3% nay đã đảo ngược thành tăng lãi suất 1,5%.

Ông nhấn mạnh rằng lạm phát dai dẳng là thách thức cốt lõi mà Cục Dự trữ Liên bang đang phải đối mặt. Lạm phát PCE lõi vẫn ở mức 3,3% đến 3,4%, trong khi CPI tổng thể vượt quá 4%. Cùng với tình trạng thiếu chip và giá linh kiện tăng do sự mở rộng của ngành công nghiệp trí tuệ nhân tạo, sự dai dẳng của lạm phát đã vượt quá dự đoán của thị trường. Môi trường kinh tế hiện tại không ủng hộ việc nới lỏng chính sách tiền tệ, và ông Warsh cần tìm ra sự cân bằng giữa các yêu cầu chính trị và dữ liệu kinh tế, điều này làm tăng thêm sự bất ổn cho thị trường vàng.

Việc đồng đô la Mỹ mạnh lên theo chu kỳ buộc giá trị dự trữ vàng phải tăng lên.

Huang tin rằng mặc dù đồng đô la Mỹ đang trong xu hướng giảm dài hạn, vị thế của nó trong thanh toán tài chính toàn cầu vẫn không thể thay thế và sẽ tiếp tục tăng giá theo định kỳ. Mỗi đợt tăng giá của đồng đô la sẽ làm tăng chi phí nợ nước ngoài và thắt chặt thanh khoản toàn cầu, buộc các ngân hàng trung ương trên thế giới phải đẩy nhanh việc đa dạng hóa dự trữ và giảm sự phụ thuộc vào hệ thống đô la. Vàng, với tư cách là tài sản dự trữ trung lập, đã trở thành lựa chọn cốt lõi của nhiều quốc gia.

Dữ liệu cho thấy sau cuộc xung đột Nga-Ukraine, tỷ lệ dự trữ vàng toàn cầu trong tổng dự trữ đã tăng vọt từ 12% kể từ năm 2000 lên mức cao nhất là 34%. Mặc dù đã giảm xuống còn 27% vào cuối quý 2, xu hướng dài hạn của vàng trở lại vị thế tài sản dự trữ chiến lược vẫn không thay đổi. Là một "loại tiền tệ bên ngoài", vàng không bị ràng buộc bởi các mối quan hệ chính trị và rủi ro đối tác, khiến nó trở thành tài sản dự trữ cốt lõi trong một thế giới đa cực. Vai trò của nó cũng đã mở rộng từ một công cụ chống lạm phát truyền thống thành một công cụ phòng ngừa rủi ro tỷ giá.

Tóm tắt

Tóm lại, sự điều chỉnh mạnh của giá vàng trong tháng 6 là kết quả của sự kết hợp các yếu tố tiêu cực ngắn hạn, trong đó đồng đô la mạnh hơn và kỳ vọng về việc Cục Dự trữ Liên bang tăng lãi suất chi phối các xu hướng ngắn hạn. Tuy nhiên, về lâu dài, sự suy yếu vị thế thống trị lâu dài của đồng đô la, sự đa dạng hóa nhanh chóng của dự trữ toàn cầu và đặc tính dự trữ trung lập độc đáo của vàng sẽ tiếp tục hỗ trợ giá trị dài hạn của nó.

Paul Huang cảnh báo rằng biến động giá vàng ngắn hạn vẫn bị hạn chế bởi đồng đô la Mỹ, nhưng những đợt giảm giá tạm thời sẽ không làm thay đổi xu hướng tăng giá dài hạn của nó. Ngược lại, mỗi lần đồng đô la Mỹ mạnh lên sẽ đẩy nhanh sự gia tăng giá trị của vàng như một tài sản dự trữ, tạo ra cơ hội phân bổ dài hạn.

Nguồn biểu đồ giá vàng giao ngay hàng tháng: EasyForex

Vào lúc 10 giờ 22 phút sáng giờ Bắc Kinh ngày 14 tháng 7, giá vàng giao ngay ở mức 4015,74 đô la Mỹ/ounce.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.