一張圖:波羅的海乾散貨指數全線走高,創一個多月以來新高

2026-07-15 01:21:37

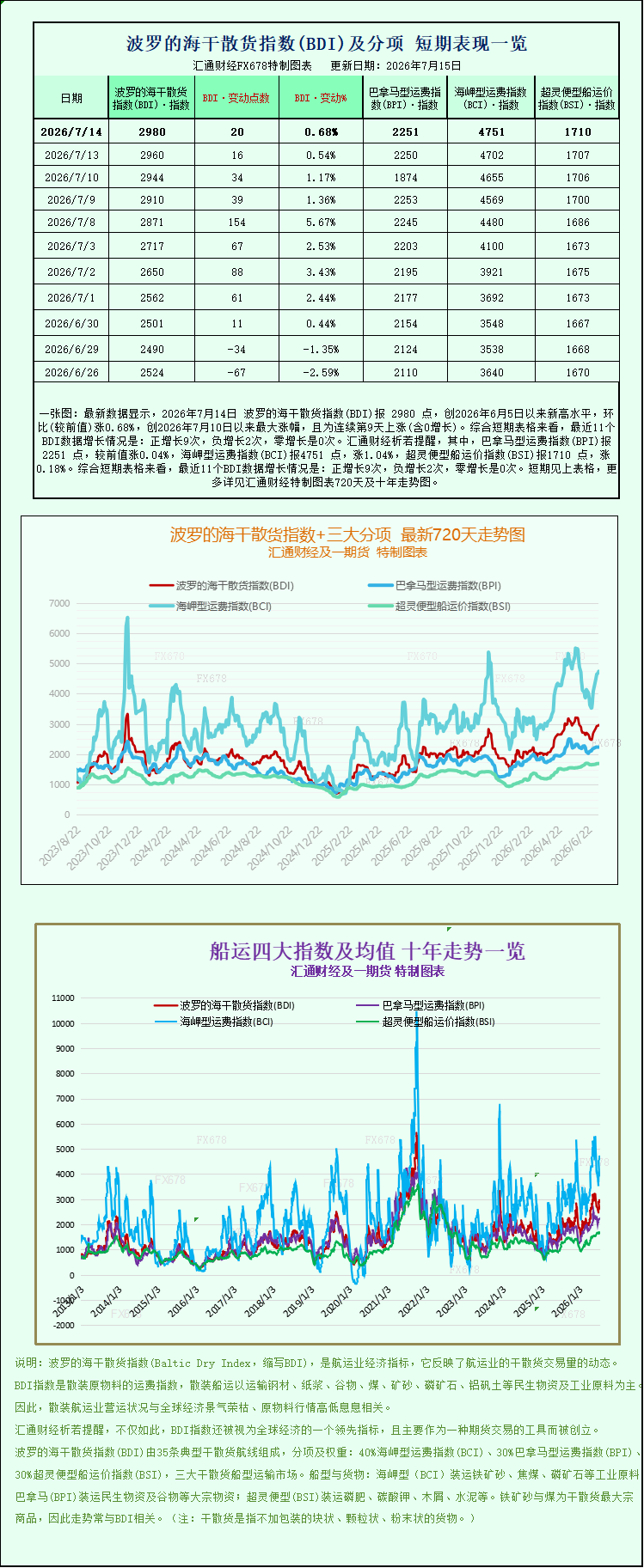

最新數據顯示,2026年7月14日 波羅的海乾散貨指數(BDI)報 2980 點,創2026年6月5日以來新高水平,環比(較前值)漲0.68%,創2026年7月10日以來最大漲幅,且為連續第9天上漲(含0增長)。綜合短期表格來看,最近11個BDI數據增長情況是:正增長9次,負增長2次,零增長是0次。其中,巴拿馬型運費指數(BPI)報2251 點,較前值漲0.04%,海岬型運費指數(BCI)報4751 點,漲1.04%,超靈便型船運價指數(BSI)報1710 點,漲0.18%。波羅的海乾散貨指數+三大分項的最新720天走勢圖、十年走勢圖等詳見特製圖表。

當地時間7月14日消息,國際航運市場核心風向標——波羅的海交易所幹散貨運費指數在週二大幅上行,一舉刷新六月初以來的點位紀錄,各大主力船型運價同步走強,全品類船運收益普漲,推動航運景氣度迎來階段性回暖。

波羅的海乾散貨綜合指數是全球幹散貨航運行業最具參考價值的基準指標,綜合衡量海岬型、巴拿馬型、超靈便型三類主流乾散貨船舶的即期租船費率,直觀反映鐵礦石、煤炭、糧食等大宗散貨跨洋運輸市場冷暖。本次行情中,綜合指數單日上漲20點,漲幅0.7%,收盤點位定格在2980點,創下自六月上旬之後一個多月的最高數值,市場做多情緒顯著升温。分船型數據全線飄紅,沒有任何細分船型運價出現回落,這種全板塊同步上漲的行情在近期航運市場並不多見,充分體現全球幹散貨運輸需求整體性回暖。

作為拉動大盤上漲的核心動力,海岬型船指數漲幅最為突出,單日拉昇49點,漲幅達到1%,收報4751點,同樣創下逾一個月新高。海岬型船舶是遠洋大宗原料運輸的主力,標準載重噸位可達15萬噸,主要承擔全球鐵礦石、動力煤兩大工業基礎原料的長途海運,其運價波動直接關聯鋼鐵、火電產業鏈供需,是幹散貨市場的核心風向標。配套數據顯示,海岬型船舶日均租金收益上漲445美元,最終達到39583美元/天,船東單日運營收益明顯提升,遠洋航運企業盈利空間持續拓寬。

本輪海岬型船運價走強並非單一因素驅動,多重地緣、供需利好共同推高原料海運成本。首先,霍爾木茲海峽地緣局勢再度緊張升級,這條全球能源與大宗商品海運咽喉通道通行風險上升,貿易商、船企紛紛上調航運風險溢價,遠洋運輸基礎成本被動抬升。其次,全球礦業巨頭必和必拓位於黑德蘭港的作業碼頭確認爆發工人罷工,黑德蘭港是澳大利亞鐵礦石對外出口的核心樞紐,港口裝卸效率受限直接引發市場對於鐵礦石海運供給收縮的擔憂,交易商提前鎖定遠期運力,進一步推高租船需求。與此同時,國內鋼廠補庫需求持續釋放,成為支撐鐵礦石遠期價格與海運需求的關鍵內生動力。國內鋼鐵行業進入階段性原料補庫週期,大量鋼廠集中採購海外鐵礦石,遠洋運輸訂單集中釋放,持續託舉海岬型船租價,鐵礦石期貨同步走高,上下游形成正向聯動行情。

巴拿馬型船市場走勢相對平穩,巴拿馬型船指數小幅上漲1點,收盤2251點。該船型載重區間在6萬至7萬噸,主要負責跨洋煤炭、穀物運輸,適配中美、澳亞、南美至亞洲多條糧食、煤炭貿易航線。運價配套數據顯示,巴拿馬型船舶日均租金上漲6美元,達到20260美元/天。相較於海岬型船的大幅拉昇,巴拿馬型漲幅温和,主要原因在於全球糧食運輸供需整體保持均衡,穀物出口國發貨節奏平穩,疊加部分航線運力投放充足,抑制運價大幅衝高,但下游電廠、飼料企業持續穩定的採購需求,依舊守住了運價底部,實現穩步上行。

小型船舶板塊同樣迎來行情修復,超靈便型船指數上漲3點,漲幅0.2%,收於1710點,創下6月22日之後的最高點位。超靈便型船吃水深度更小,適配中小型港口裝卸作業,航線覆蓋區域內短途散貨運輸、中小噸位煤炭、化肥、糧食貿易,區域型航運貿易活躍度提升帶動該細分板塊持續回暖。儘管單船漲幅不及大型遠洋船舶,但連續多日小幅上漲,反映出中小型短途航運市場需求同步改善,市場回暖行情由遠洋幹線逐步傳導至區域支線,形成全方位復甦格局。

業內分析人士指出,本次波羅的海指數全船型同步走高,標誌着幹散貨航運市場擺脱此前持續低迷的弱勢行情,迎來整體性修復週期。短期來看,霍爾木茲海峽地緣衝突存在持續發酵可能性,大宗商品海運風險溢價將持續支撐運價;澳洲港口罷工擾動鐵礦石出口供給,疊加國內鋼廠持續性原料補庫,海岬型船運價仍具備上行基礎。中長期維度,全球煤炭貿易需求維持剛性,北半球用電旺季將至,火電企業將加大海外煤炭採購力度,巴拿馬型船運需求有望持續託底;全球糧食貿易週期穩定,南美、黑海谷物出口旺季逐步開啓,也將持續為中小型船舶提供穩定訂單支撐。

不過市場同樣存在潛在壓制因素,需要持續關注。一方面,全球製造業復甦節奏分化,海外工業需求恢復力度不及預期,若後續大宗商品採購力度回落,或將削弱遠期租船需求;另一方面,近年新增幹散貨船舶持續交付,長期運力供給仍處於擴張週期,若需求回暖力度不及運力增長速度,運價上行空間會受到明顯約束。

從產業鏈傳導邏輯來看,波羅的海指數持續走高將產生多層市場影響。對於航運企業,船舶日均租金上漲直接增厚企業營收與利潤,幹散貨航運上市公司業績預期得到改善;對於大宗商品貿易商,海運成本上漲會增加原料進口綜合成本,或間接傳導至下游鋼材、電力、糧油終端產品;對於各國貿易流通,運價回暖側面印證全球實物商品貿易流通活躍度提升,是實體經濟商貿活動回暖的重要信號。

當地時間7月14日消息,國際航運市場核心風向標——波羅的海交易所幹散貨運費指數在週二大幅上行,一舉刷新六月初以來的點位紀錄,各大主力船型運價同步走強,全品類船運收益普漲,推動航運景氣度迎來階段性回暖。

波羅的海乾散貨綜合指數是全球幹散貨航運行業最具參考價值的基準指標,綜合衡量海岬型、巴拿馬型、超靈便型三類主流乾散貨船舶的即期租船費率,直觀反映鐵礦石、煤炭、糧食等大宗散貨跨洋運輸市場冷暖。本次行情中,綜合指數單日上漲20點,漲幅0.7%,收盤點位定格在2980點,創下自六月上旬之後一個多月的最高數值,市場做多情緒顯著升温。分船型數據全線飄紅,沒有任何細分船型運價出現回落,這種全板塊同步上漲的行情在近期航運市場並不多見,充分體現全球幹散貨運輸需求整體性回暖。

作為拉動大盤上漲的核心動力,海岬型船指數漲幅最為突出,單日拉昇49點,漲幅達到1%,收報4751點,同樣創下逾一個月新高。海岬型船舶是遠洋大宗原料運輸的主力,標準載重噸位可達15萬噸,主要承擔全球鐵礦石、動力煤兩大工業基礎原料的長途海運,其運價波動直接關聯鋼鐵、火電產業鏈供需,是幹散貨市場的核心風向標。配套數據顯示,海岬型船舶日均租金收益上漲445美元,最終達到39583美元/天,船東單日運營收益明顯提升,遠洋航運企業盈利空間持續拓寬。

本輪海岬型船運價走強並非單一因素驅動,多重地緣、供需利好共同推高原料海運成本。首先,霍爾木茲海峽地緣局勢再度緊張升級,這條全球能源與大宗商品海運咽喉通道通行風險上升,貿易商、船企紛紛上調航運風險溢價,遠洋運輸基礎成本被動抬升。其次,全球礦業巨頭必和必拓位於黑德蘭港的作業碼頭確認爆發工人罷工,黑德蘭港是澳大利亞鐵礦石對外出口的核心樞紐,港口裝卸效率受限直接引發市場對於鐵礦石海運供給收縮的擔憂,交易商提前鎖定遠期運力,進一步推高租船需求。與此同時,國內鋼廠補庫需求持續釋放,成為支撐鐵礦石遠期價格與海運需求的關鍵內生動力。國內鋼鐵行業進入階段性原料補庫週期,大量鋼廠集中採購海外鐵礦石,遠洋運輸訂單集中釋放,持續託舉海岬型船租價,鐵礦石期貨同步走高,上下游形成正向聯動行情。

巴拿馬型船市場走勢相對平穩,巴拿馬型船指數小幅上漲1點,收盤2251點。該船型載重區間在6萬至7萬噸,主要負責跨洋煤炭、穀物運輸,適配中美、澳亞、南美至亞洲多條糧食、煤炭貿易航線。運價配套數據顯示,巴拿馬型船舶日均租金上漲6美元,達到20260美元/天。相較於海岬型船的大幅拉昇,巴拿馬型漲幅温和,主要原因在於全球糧食運輸供需整體保持均衡,穀物出口國發貨節奏平穩,疊加部分航線運力投放充足,抑制運價大幅衝高,但下游電廠、飼料企業持續穩定的採購需求,依舊守住了運價底部,實現穩步上行。

小型船舶板塊同樣迎來行情修復,超靈便型船指數上漲3點,漲幅0.2%,收於1710點,創下6月22日之後的最高點位。超靈便型船吃水深度更小,適配中小型港口裝卸作業,航線覆蓋區域內短途散貨運輸、中小噸位煤炭、化肥、糧食貿易,區域型航運貿易活躍度提升帶動該細分板塊持續回暖。儘管單船漲幅不及大型遠洋船舶,但連續多日小幅上漲,反映出中小型短途航運市場需求同步改善,市場回暖行情由遠洋幹線逐步傳導至區域支線,形成全方位復甦格局。

業內分析人士指出,本次波羅的海指數全船型同步走高,標誌着幹散貨航運市場擺脱此前持續低迷的弱勢行情,迎來整體性修復週期。短期來看,霍爾木茲海峽地緣衝突存在持續發酵可能性,大宗商品海運風險溢價將持續支撐運價;澳洲港口罷工擾動鐵礦石出口供給,疊加國內鋼廠持續性原料補庫,海岬型船運價仍具備上行基礎。中長期維度,全球煤炭貿易需求維持剛性,北半球用電旺季將至,火電企業將加大海外煤炭採購力度,巴拿馬型船運需求有望持續託底;全球糧食貿易週期穩定,南美、黑海谷物出口旺季逐步開啓,也將持續為中小型船舶提供穩定訂單支撐。

不過市場同樣存在潛在壓制因素,需要持續關注。一方面,全球製造業復甦節奏分化,海外工業需求恢復力度不及預期,若後續大宗商品採購力度回落,或將削弱遠期租船需求;另一方面,近年新增幹散貨船舶持續交付,長期運力供給仍處於擴張週期,若需求回暖力度不及運力增長速度,運價上行空間會受到明顯約束。

從產業鏈傳導邏輯來看,波羅的海指數持續走高將產生多層市場影響。對於航運企業,船舶日均租金上漲直接增厚企業營收與利潤,幹散貨航運上市公司業績預期得到改善;對於大宗商品貿易商,海運成本上漲會增加原料進口綜合成本,或間接傳導至下游鋼材、電力、糧油終端產品;對於各國貿易流通,運價回暖側面印證全球實物商品貿易流通活躍度提升,是實體經濟商貿活動回暖的重要信號。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。