機構預判2027年黃金重啓牛市,正擇機再次超配

2026-07-17 11:19:59

富達國際多元資產組合經理伊恩·薩姆森(Ian Samson)近期發表市場研判,儘管黃金剛走出十餘年來表現最差的季度行情,年初衝高至每盎司5600美元歷史高點的上漲行情中途遇阻,但支撐金價長期上行的核心宏觀邏輯並未發生改變。機構已制定規劃,等待合適時機將黃金持倉評級從中性重新上調至超配,同時預判黃金將在2027年再度開啓牛市週期。

短期市場多空因素相互制衡,年內金價僅存在小幅回升空間,反彈力度與啓動時點,將由原油價格、美聯儲利率政策、市場做多動能等多重變量共同決定,而全球央行持續性戰略購金,是中長期穩固金價的核心底層支撐。

今年1月下旬,國際黃金觸及5600美元/盎司歷史峯值後行情拐頭向下,一個月後伊朗地區衝突升級,避險資金階段性離場,金價下跌節奏進一步加快。

薩姆森表示,團隊在今年1至2月提前完成持倉調整,將黃金配置由超配下調至中性,恰好避開本輪深度回調行情。二季度黃金大幅收跌,創下十多年最差季度表現,短期盤面承壓顯著,但此次減倉僅為戰術層面的階段性操作,並未動搖機構長期看多黃金的核心判斷。

他表示,當前短期市場利多、利空因素力量均衡,不存在單邊驅動行情的條件。他預判,截至今年年末,金價相較當下點位僅會小幅走高,難以復刻年初快速拉昇的行情,投資者不宜期待短期出現大幅反彈。

在薩姆森的分析框架中,只有全球財政與貨幣環境同步出現重大轉變,才會削弱黃金的配置價值,也就是各國政府全面迴歸保守正統財政方案,同時全球央行持續發力根治通脹。

他表示,目前全球高負債、高通脹、地緣風險頻發的環境不會快速扭轉,黃金對沖貨幣貶值、地緣風險的核心價值將持續凸顯,長期牛市根基並未受損。

金價後續反彈的空間與啓動節點存在不確定性,需要持續跟蹤幾大關鍵變量,分別是布倫特原油價格波動帶來的通脹預期變化、美聯儲後續利率調整路徑,以及黃金市場能否重新凝聚持續向上的交易動能。技術面來看,金價短期或在4000美元/盎司區間獲得支撐,50日均線向上穿越長期均線,或是價格站穩4300美元關口,才會釋放明確的多頭走強信號。

從基本面維度分析,薩姆森將各國央行持續購金視作中長期託舉金價最關鍵的結構性力量。各國央行出於儲備多元化、對沖地緣風險、分散美元資產風險的長期考量,持續穩定增持黃金儲備,這類屬於不受短期價格波動干擾的戰略買盤,具備極強持續性。

他表示,體量龐大、週期長久的官方配置需求長期存在,會持續為金價提供底部支撐,從長期維度來看,金價中樞上行具備較強必然性,這也是富達始終保留黃金長期多頭邏輯、計劃擇機重回超配的核心依據。

綜合來看,短期地緣擾動、美聯儲偏緊政策壓制黃金價格,年內僅存在温和修復行情,單邊牛市行情預計推遲至2027年。富達國際雖提前下調黃金持倉規避季度級回調,但長期看多邏輯並未動搖,正在等待明確的技術與宏觀信號重新加倉。全球央行持續性戰略購金形成穩固底層支撐,只要全球高通脹、寬鬆財政的大環境沒有徹底扭轉,黃金對沖資產風險的配置價值就不會消失,投資者應當區分短期波動與長期週期,擇機分批佈局。

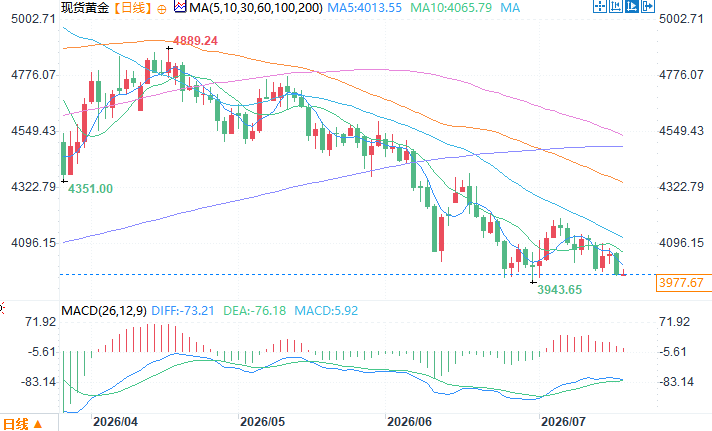

現貨黃金日線圖

北京時間7月17日11:19 現貨黃金 報 4000.68美元/盎司

短期市場多空因素相互制衡,年內金價僅存在小幅回升空間,反彈力度與啓動時點,將由原油價格、美聯儲利率政策、市場做多動能等多重變量共同決定,而全球央行持續性戰略購金,是中長期穩固金價的核心底層支撐。

上半年金價衝高回落,機構提前下調倉位規避短期波動

今年1月下旬,國際黃金觸及5600美元/盎司歷史峯值後行情拐頭向下,一個月後伊朗地區衝突升級,避險資金階段性離場,金價下跌節奏進一步加快。

薩姆森表示,團隊在今年1至2月提前完成持倉調整,將黃金配置由超配下調至中性,恰好避開本輪深度回調行情。二季度黃金大幅收跌,創下十多年最差季度表現,短期盤面承壓顯著,但此次減倉僅為戰術層面的階段性操作,並未動搖機構長期看多黃金的核心判斷。

他表示,當前短期市場利多、利空因素力量均衡,不存在單邊驅動行情的條件。他預判,截至今年年末,金價相較當下點位僅會小幅走高,難以復刻年初快速拉昇的行情,投資者不宜期待短期出現大幅反彈。

長期看漲邏輯穩固,宏觀環境難出現根本性轉向

在薩姆森的分析框架中,只有全球財政與貨幣環境同步出現重大轉變,才會削弱黃金的配置價值,也就是各國政府全面迴歸保守正統財政方案,同時全球央行持續發力根治通脹。

他表示,目前全球高負債、高通脹、地緣風險頻發的環境不會快速扭轉,黃金對沖貨幣貶值、地緣風險的核心價值將持續凸顯,長期牛市根基並未受損。

金價後續反彈的空間與啓動節點存在不確定性,需要持續跟蹤幾大關鍵變量,分別是布倫特原油價格波動帶來的通脹預期變化、美聯儲後續利率調整路徑,以及黃金市場能否重新凝聚持續向上的交易動能。技術面來看,金價短期或在4000美元/盎司區間獲得支撐,50日均線向上穿越長期均線,或是價格站穩4300美元關口,才會釋放明確的多頭走強信號。

央行長期購金形成結構性支撐,構築金價底部安全墊

從基本面維度分析,薩姆森將各國央行持續購金視作中長期託舉金價最關鍵的結構性力量。各國央行出於儲備多元化、對沖地緣風險、分散美元資產風險的長期考量,持續穩定增持黃金儲備,這類屬於不受短期價格波動干擾的戰略買盤,具備極強持續性。

他表示,體量龐大、週期長久的官方配置需求長期存在,會持續為金價提供底部支撐,從長期維度來看,金價中樞上行具備較強必然性,這也是富達始終保留黃金長期多頭邏輯、計劃擇機重回超配的核心依據。

總結

綜合來看,短期地緣擾動、美聯儲偏緊政策壓制黃金價格,年內僅存在温和修復行情,單邊牛市行情預計推遲至2027年。富達國際雖提前下調黃金持倉規避季度級回調,但長期看多邏輯並未動搖,正在等待明確的技術與宏觀信號重新加倉。全球央行持續性戰略購金形成穩固底層支撐,只要全球高通脹、寬鬆財政的大環境沒有徹底扭轉,黃金對沖資產風險的配置價值就不會消失,投資者應當區分短期波動與長期週期,擇機分批佈局。

現貨黃金日線圖

北京時間7月17日11:19 現貨黃金 報 4000.68美元/盎司

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。