CPI前瞻:美国CPI预期支撑降息,美元却三连涨?

2025-09-11 18:09:01

周四(9月11日)欧洲时段美元指数延续反弹态势,已经连续反弹三日,目前涨0.15%,交投于97.97附近。美国将在晚上发布CPI数据,市场预计此通胀数据会小幅回升,这会支持美联储降息的举动削弱美元指数。但美元指数反而最近连续反弹,说明正常25基点的降息幅度已经被市场充分定价。

市场开始渐渐押注更大的降息幅度,美联储缄默期(为避免官员公开言论影响市场对利率政策的预期、干扰货币政策独立性,会在每次FOMC货币政策会议前设定一段“缄默期”)结束后,就业市场与生产者价格指数(PPI)同步走弱,若本月CPI报告延续PPI的表现、呈现出低于预期的物价压力,那么美联储推出50个基点“双倍幅度降息”的可能性将进一步扩大。本文对即将发布的CPI数据进行了前瞻分析。

美国CPI预期:整体通胀同比2.9%,核心通胀同比3.1%,若本周CPI报告意外回落,美联储50个基点降息有望正式纳入考量范畴,美元多头可能加速平仓使美元指数向下快速突破。

交易员与经济学家普遍预测,整体CPI同比将录得2.9%,剔除食品与能源价格的核心CPI同比则预计为3.1%。若两项数据均符合预期,将通胀水平较上月出现小幅回升,支撑美联储的降息举动。

日历特殊性是市场波动性中易被忽视的维度,而本月的经济数据正是这一特征的典型体现。

美联储会议采取半季度召开机制(约每6-7周一次),其时间安排往往难以与多数核心经济数据的月度发布节奏完全匹配。

具体来看,本月非农就业数据(NFP)不及预期之际,恰逢美联储媒体“缄默期”启动,因此在下周货币政策会议召开前,交易员无法获取美联储官员对当前就业市场状况的最新观点。

而昨日公布的前期就业数据向下修正幅度远超预期,进一步放大了这一信息空白——目前我们已明确,就业市场的疲软程度较上次美联储官员公开表态时显著加剧。

转向美联储双重使命的另一维度:周三发布的美国PPI报告同样大幅低于预期(尽管仍与二季度以来的近期读数基本持平)。

当前,缄默期结束后就业市场与生产者价格同步走弱,若本月CPI报告延续PPI的降温态势、呈现低于预期的物价压力,将为美联储推出50个基点双倍幅度降息创造空间。

从整体趋势来看,美国消费者通胀向美联储2%目标回落的进程已停滞逾一年,期间整体CPI同比始终徘徊在2.3%-3.0%区间。

与此同时,剔除波动性较强的食品与能源价格、更能反映物价潜在趋势的核心CPI,在今年早些时候触及2.8%的同比低点后,近几个月已出现回升态势。

这一局面使美联储在下周会议前陷入政策两难:一方面,通胀持续高于目标水平,可能限制其实施更激进降息的空间;另一方面,从双重使命中的就业市场维度出发,激进降息又具备必要性。

从潜在市场反应来看,若本周CPI报告意外回落,或可缓解这一政策矛盾,并推动50个基点降息正式纳入考量——截至本文撰写时,市场对该情景的定价概率仅为10%。

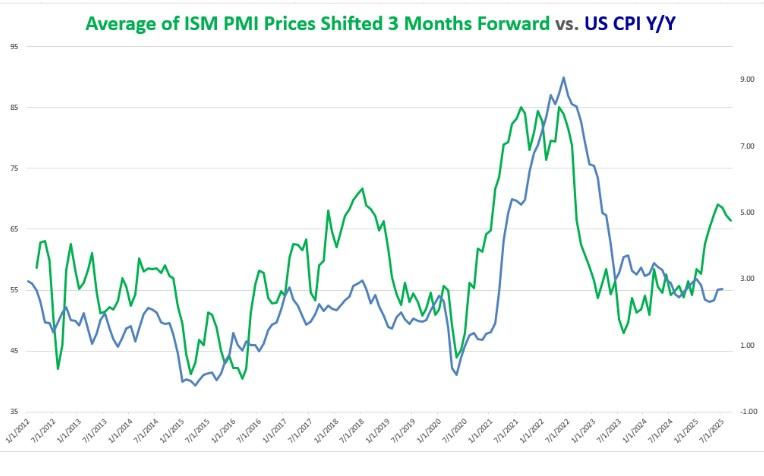

正如多数资深交易人士所知,从技术层面而言,美联储制定政策时的核心通胀参考指标为核心个人消费支出价格指数(CorePCE),但对交易端而言,CPI报告的重要性至少不逊于前者——其关键原因在于CPI的发布时间较CorePCE提前数周,对短期交易决策的指引性更强。正如我们此前所指出的,今年以来CPI总体呈回落态势,但始终顽固高于美联储2%的政策目标。

从上图可见,过去几个月,采购经理人指数(PMI)中的“价格”分项指数已出现显著攀升,且这一趋势甚至早于特朗普政府正式宣布(后又暂停)关税政策之前。

尽管当前经济增长呈现放缓迹象,但在贸易政策不确定性持续的背景下,企业被迫为商品与服务承担更高成本,这一因素或在未来几个月对CPI形成上行压力。

美元指数处于下跌后的反弹走势,指数下破箱体后反弹回箱体内运行,目前受到短期均线压制,关键压力位为98整数关口和其上方的98.30,97.70则是关键支撑价位,为箱体底部,美元指数下破箱体底部之后又涨回,短期这个价位难被跌破,如果跌破则视做美元指数反弹行情结束,继续向下发展。

美元指数走势方面意味着市场已经充分定价了美国央行降息25个基点的预期,即不出意外美元指数暂时告别了降息的恐慌,但同时美元空头可能也为美联储超预期降息准备好了子弹,最近的反弹也可能是美元空头在蓄力准备筹码,美元的反弹给了空头很好的建仓点位。

(美元指数日线图,)

北京时间18:00,美元指数现报97.96。

市场开始渐渐押注更大的降息幅度,美联储缄默期(为避免官员公开言论影响市场对利率政策的预期、干扰货币政策独立性,会在每次FOMC货币政策会议前设定一段“缄默期”)结束后,就业市场与生产者价格指数(PPI)同步走弱,若本月CPI报告延续PPI的表现、呈现出低于预期的物价压力,那么美联储推出50个基点“双倍幅度降息”的可能性将进一步扩大。本文对即将发布的CPI数据进行了前瞻分析。

美国CPI核心要点:

美国CPI预期:整体通胀同比2.9%,核心通胀同比3.1%,若本周CPI报告意外回落,美联储50个基点降息有望正式纳入考量范畴,美元多头可能加速平仓使美元指数向下快速突破。

美国CPI报告的市场预期如何?

交易员与经济学家普遍预测,整体CPI同比将录得2.9%,剔除食品与能源价格的核心CPI同比则预计为3.1%。若两项数据均符合预期,将通胀水平较上月出现小幅回升,支撑美联储的降息举动。

美国CPI数据节奏与政策环境的错位

日历特殊性是市场波动性中易被忽视的维度,而本月的经济数据正是这一特征的典型体现。

美联储会议采取半季度召开机制(约每6-7周一次),其时间安排往往难以与多数核心经济数据的月度发布节奏完全匹配。

具体来看,本月非农就业数据(NFP)不及预期之际,恰逢美联储媒体“缄默期”启动,因此在下周货币政策会议召开前,交易员无法获取美联储官员对当前就业市场状况的最新观点。

而昨日公布的前期就业数据向下修正幅度远超预期,进一步放大了这一信息空白——目前我们已明确,就业市场的疲软程度较上次美联储官员公开表态时显著加剧。

从PPI到CPI:物价压力降温的传导逻辑

转向美联储双重使命的另一维度:周三发布的美国PPI报告同样大幅低于预期(尽管仍与二季度以来的近期读数基本持平)。

当前,缄默期结束后就业市场与生产者价格同步走弱,若本月CPI报告延续PPI的降温态势、呈现低于预期的物价压力,将为美联储推出50个基点双倍幅度降息创造空间。

美国通胀趋势:向2%目标回落停滞,核心CPI显回升态势

从整体趋势来看,美国消费者通胀向美联储2%目标回落的进程已停滞逾一年,期间整体CPI同比始终徘徊在2.3%-3.0%区间。

与此同时,剔除波动性较强的食品与能源价格、更能反映物价潜在趋势的核心CPI,在今年早些时候触及2.8%的同比低点后,近几个月已出现回升态势。

美联储政策两难:通胀目标与就业疲软的平衡困境

这一局面使美联储在下周会议前陷入政策两难:一方面,通胀持续高于目标水平,可能限制其实施更激进降息的空间;另一方面,从双重使命中的就业市场维度出发,激进降息又具备必要性。

从潜在市场反应来看,若本周CPI报告意外回落,或可缓解这一政策矛盾,并推动50个基点降息正式纳入考量——截至本文撰写时,市场对该情景的定价概率仅为10%。

正如多数资深交易人士所知,从技术层面而言,美联储制定政策时的核心通胀参考指标为核心个人消费支出价格指数(CorePCE),但对交易端而言,CPI报告的重要性至少不逊于前者——其关键原因在于CPI的发布时间较CorePCE提前数周,对短期交易决策的指引性更强。正如我们此前所指出的,今年以来CPI总体呈回落态势,但始终顽固高于美联储2%的政策目标。

从上图可见,过去几个月,采购经理人指数(PMI)中的“价格”分项指数已出现显著攀升,且这一趋势甚至早于特朗普政府正式宣布(后又暂停)关税政策之前。

尽管当前经济增长呈现放缓迹象,但在贸易政策不确定性持续的背景下,企业被迫为商品与服务承担更高成本,这一因素或在未来几个月对CPI形成上行压力。

技术分析

美元指数处于下跌后的反弹走势,指数下破箱体后反弹回箱体内运行,目前受到短期均线压制,关键压力位为98整数关口和其上方的98.30,97.70则是关键支撑价位,为箱体底部,美元指数下破箱体底部之后又涨回,短期这个价位难被跌破,如果跌破则视做美元指数反弹行情结束,继续向下发展。

美元指数走势方面意味着市场已经充分定价了美国央行降息25个基点的预期,即不出意外美元指数暂时告别了降息的恐慌,但同时美元空头可能也为美联储超预期降息准备好了子弹,最近的反弹也可能是美元空头在蓄力准备筹码,美元的反弹给了空头很好的建仓点位。

(美元指数日线图,)

北京时间18:00,美元指数现报97.96。

- 风险提示及免责条款

- 市场有风险,投资需谨慎。本文内容仅提供参考,不构成个人投资建议,也未考虑到某些用户特殊的投资目标,财务状况或其他需要。据此投资,责任自负。