แนวโน้ม CPI: คาดการณ์ CPI ของสหรัฐฯ สนับสนุนการลดอัตราดอกเบี้ย แต่ดอลลาร์สหรัฐกลับแข็งค่าขึ้น 3 วันติดต่อกัน?

2025-09-11 18:09:03

ดัชนีดอลลาร์สหรัฐยังคงดีดตัวขึ้นอย่างต่อเนื่องในการซื้อขายที่ตลาดยุโรปในวันพฤหัสบดี (11 กันยายน) นับเป็นการปรับตัวขึ้นเป็นวันที่สามติดต่อกัน ปัจจุบันซื้อขายอยู่ที่ประมาณ 97.97 จุด เพิ่มขึ้น 0.15% สหรัฐฯ จะเปิดเผยข้อมูลดัชนีราคาผู้บริโภค (CPI) ในเย็นวันนั้น และตลาดคาดการณ์ว่าตัวเลขเงินเฟ้อนี้จะปรับตัวเพิ่มขึ้นเล็กน้อย ซึ่งจะสนับสนุนการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ และทำให้ดัชนีดอลลาร์สหรัฐอ่อนค่าลง อย่างไรก็ตาม ดัชนีดอลลาร์สหรัฐได้ฟื้นตัวขึ้นเมื่อเร็วๆ นี้ ซึ่งบ่งชี้ว่าตลาดได้ประเมินราคาการลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานตามปกติไว้แล้ว

ตลาดกำลังทยอยกำหนดราคาการลดอัตราดอกเบี้ยครั้งใหญ่ หลังจากช่วงเงียบ (silent period) ของธนาคารกลางสหรัฐฯ (ซึ่งเป็นช่วงก่อนการประชุม FOMC แต่ละครั้ง เพื่อป้องกันไม่ให้ความคิดเห็นของเจ้าหน้าที่สาธารณะมีอิทธิพลต่อการคาดการณ์ของตลาดเกี่ยวกับนโยบายอัตราดอกเบี้ยและแทรกแซงความเป็นอิสระของนโยบายการเงิน) ตลาดแรงงานและดัชนีราคาผู้ผลิต (PPI) ต่างก็อ่อนตัวลงพร้อมกัน หากรายงานดัชนีราคาผู้บริโภค (CPI) ของเดือนนี้ยังคงมีแนวโน้มเช่นนี้และแสดงให้เห็นถึงแรงกดดันด้านราคาที่ต่ำกว่าที่คาดการณ์ไว้ โอกาสที่ธนาคารกลางสหรัฐฯ จะลดอัตราดอกเบี้ยแบบ "double cut" ลง 50 จุดพื้นฐานก็จะเพิ่มขึ้นอีก บทความนี้นำเสนอข้อมูลเบื้องต้นเกี่ยวกับดัชนีราคาผู้บริโภค (CPI) ที่กำลังจะมาถึง

คาดการณ์ดัชนีราคาผู้บริโภค (CPI) ของสหรัฐฯ: อัตราเงินเฟ้อโดยรวมอยู่ที่ 2.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และอัตราเงินเฟ้อพื้นฐานอยู่ที่ 3.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน หากรายงานดัชนีราคาผู้บริโภค (CPI) ลดลงอย่างไม่คาดคิดในสัปดาห์นี้ คาดว่าจะมีการพิจารณาการปรับลดอัตราดอกเบี้ย 0.50 จุดพื้นฐานของธนาคารกลางสหรัฐฯ อย่างเป็นทางการ และนักลงทุนที่ถือครองดอลลาร์อาจเร่งปิดสถานะ ส่งผลให้ดัชนีดอลลาร์อ่อนค่าลงอย่างรวดเร็ว

โดยทั่วไปแล้ว บรรดานักค้าและนักเศรษฐศาสตร์คาดการณ์ว่าดัชนีราคาผู้บริโภค (CPI) โดยรวมจะอยู่ที่ 2.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ขณะที่ดัชนีราคาผู้บริโภคพื้นฐาน ซึ่งไม่รวมราคาอาหารและพลังงาน คาดว่าจะอยู่ที่ 3.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน หากตัวเลขทั้งสองเป็นไปตามที่คาดการณ์ไว้ อัตราเงินเฟ้อจะปรับตัวสูงขึ้นเล็กน้อยจากเดือนก่อนหน้า ซึ่งสนับสนุนการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ (เฟด)

ความแปลกประหลาดของปฏิทินเป็นมิติของความผันผวนของตลาดที่มักถูกมองข้าม และข้อมูลเศรษฐกิจของเดือนนี้ก็เป็นตัวอย่างทั่วไปของลักษณะนี้

ธนาคารกลางสหรัฐฯ จัดการประชุมเป็นรายครึ่งไตรมาส (ประมาณทุก 6-7 สัปดาห์) และมักยากที่จะกำหนดเวลาให้ตรงกับจังหวะการเผยแพร่ข้อมูลเศรษฐกิจหลักรายเดือนได้อย่างสมบูรณ์

โดยเฉพาะอย่างยิ่ง ข้อมูลการจ้างงานนอกภาคเกษตร (NFP) ประจำเดือนนี้ต่ำกว่าที่คาดการณ์ไว้ ซึ่งตรงกับช่วงเริ่มต้นของ "ช่วงเวลาเงียบ" ของธนาคารกลางสหรัฐฯ ดังนั้น ก่อนการประชุมนโยบายการเงินในสัปดาห์หน้า นักลงทุนจะไม่สามารถรับทราบมุมมองล่าสุดจากเจ้าหน้าที่ธนาคารกลางสหรัฐฯ เกี่ยวกับสภาวะตลาดการจ้างงานในปัจจุบันได้

การปรับลดข้อมูลการจ้างงานก่อนหน้านี้ที่เผยแพร่เมื่อวานนี้มีขนาดใหญ่กว่าที่คาดไว้มาก ส่งผลให้ช่องว่างข้อมูลดังกล่าวยิ่งขยายกว้างขึ้น ขณะนี้ เราทราบแล้วว่าความอ่อนแอในตลาดงานเพิ่มขึ้นอย่างมีนัยสำคัญนับตั้งแต่ครั้งสุดท้ายที่เจ้าหน้าที่เฟดประกาศต่อสาธารณะ

หันมาที่มิติอื่นของคำสั่งสองประการของเฟด: รายงาน PPI ของสหรัฐฯ ประจำวันพุธยังต่ำกว่าที่คาดไว้อย่างมีนัยสำคัญ (แม้ว่าจะยังคงสอดคล้องกับการอ่านค่าเมื่อเร็วๆ นี้ตั้งแต่ไตรมาสที่สอง)

ปัจจุบัน หลังจากสิ้นสุดช่วงเงียบเหงา ตลาดแรงงานและราคาผู้ผลิตได้อ่อนตัวลงพร้อมๆ กัน หากรายงานดัชนีราคาผู้บริโภค (CPI) ประจำเดือนนี้ยังคงมีแนวโน้มชะลอตัวลง และแสดงให้เห็นถึงแรงกดดันด้านราคาที่ต่ำกว่าที่คาดการณ์ไว้ ก็จะเปิดช่องให้ธนาคารกลางสหรัฐฯ (เฟด) ลดอัตราดอกเบี้ยลงสองครั้งละ 50 จุดพื้นฐาน

จากแนวโน้มโดยรวม กระบวนการที่อัตราเงินเฟ้อผู้บริโภคของสหรัฐฯ ลดลงสู่เป้าหมาย 2% ของธนาคารกลางสหรัฐฯ ได้หยุดชะงักมานานกว่าหนึ่งปีแล้ว โดยในช่วงเวลาดังกล่าว ดัชนี CPI โดยรวมเมื่อเทียบเป็นรายปีจะอยู่ในช่วง 2.3%-3.0% เสมอมา

ในเวลาเดียวกัน ดัชนี CPI พื้นฐาน ซึ่งไม่รวมราคาอาหารและพลังงานที่ผันผวน และสะท้อนแนวโน้มราคาพื้นฐานได้ดีกว่า ก็ได้ฟื้นตัวขึ้นในช่วงไม่กี่เดือนที่ผ่านมา หลังจากแตะระดับต่ำสุดเมื่อเทียบเป็นรายปีที่ 2.8% ในช่วงต้นปีนี้

สถานการณ์ดังกล่าวทำให้ธนาคารกลางสหรัฐฯ ต้องเผชิญกับภาวะกลืนไม่เข้าคายไม่ออกทางนโยบายก่อนการประชุมสัปดาห์หน้า กล่าวคือ ในแง่หนึ่ง อัตราเงินเฟ้อที่สูงเกินเป้าหมายอย่างต่อเนื่องอาจจำกัดโอกาสในการปรับลดอัตราดอกเบี้ยที่เข้มงวดยิ่งขึ้น และในอีกแง่หนึ่ง การปรับลดอัตราดอกเบี้ยที่เข้มงวดเป็นสิ่งจำเป็นจากมุมมองของมิติตลาดงานซึ่งมีหน้าที่สองประการ

หากพิจารณาจากปฏิกิริยาของตลาดที่อาจเกิดขึ้น หากรายงานดัชนี CPI ลดลงอย่างไม่คาดคิดในสัปดาห์นี้ อาจช่วยคลี่คลายข้อขัดแย้งด้านนโยบาย และผลักดันให้การปรับลดอัตราดอกเบี้ย 0.50 จุดพื้นฐานเข้าสู่การพิจารณาอย่างเป็นทางการ - ณ ขณะที่เขียนนี้ ตลาดกำลังประเมินความน่าจะเป็นสำหรับสถานการณ์นี้เพียง 10% เท่านั้น

นักลงทุนผู้มีประสบการณ์ส่วนใหญ่ทราบดีว่า ในทางเทคนิคแล้ว ดัชนีเงินเฟ้อพื้นฐานของเฟดสำหรับการกำหนดนโยบายคือ ค่าใช้จ่ายเพื่อการบริโภคส่วนบุคคลพื้นฐาน (CorePCE) อย่างไรก็ตาม รายงานดัชนีราคาผู้บริโภค (CPI) มีความสำคัญอย่างน้อยพอๆ กัน สาเหตุหลักมาจากดัชนี CPI เผยแพร่เร็วกว่า CorePCE หลายสัปดาห์ ซึ่งให้แนวทางที่ดีกว่าสำหรับการตัดสินใจซื้อขายระยะสั้น ดังที่เราได้กล่าวไปแล้ว ดัชนี CPI โดยทั่วไปลดลงในปีนี้ แต่ยังคงสูงกว่าเป้าหมาย 2% ของเฟดอย่างเหนียวแน่น

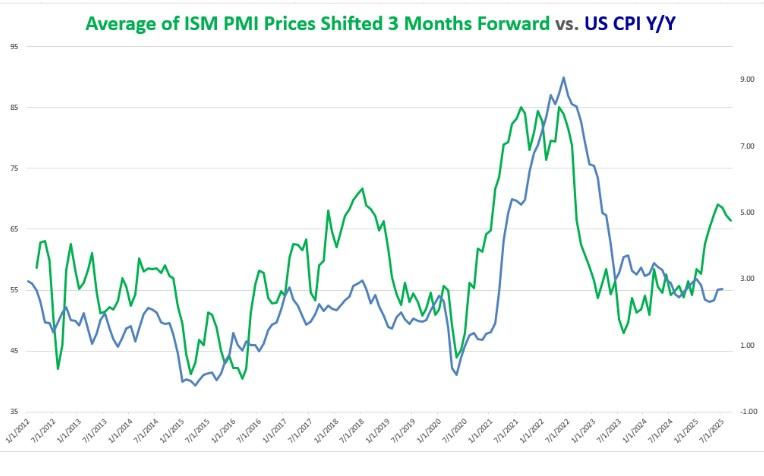

ดังที่เห็นได้จากรูปด้านบน ดัชนีย่อย "ราคา" ในดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) เพิ่มขึ้นอย่างมีนัยสำคัญในช่วงไม่กี่เดือนที่ผ่านมา และแนวโน้มนี้เกิดขึ้นก่อนที่รัฐบาลทรัมป์จะประกาศอย่างเป็นทางการ (และการระงับในเวลาต่อมา) เกี่ยวกับนโยบายภาษีศุลกากรด้วยซ้ำ

แม้ว่าการเติบโตทางเศรษฐกิจในปัจจุบันจะแสดงสัญญาณชะลอตัว ท่ามกลางความไม่แน่นอนอย่างต่อเนื่องในนโยบายการค้า บริษัทต่างๆ ถูกบังคับให้แบกรับต้นทุนสินค้าและบริการที่สูงขึ้น ซึ่งเป็นปัจจัยที่อาจกดดันให้ดัชนี CPI สูงขึ้นในอีกไม่กี่เดือนข้างหน้า

ดัชนีดอลลาร์สหรัฐฯ อยู่ในแนวโน้มการฟื้นตัวหลังจากที่ปรับตัวลดลง ดัชนีทะลุกรอบและดีดตัวกลับเข้าสู่กรอบ ปัจจุบันถูกกดโดยค่าเฉลี่ยเคลื่อนที่ระยะสั้น ระดับแรงกดดันสำคัญอยู่ที่ระดับ 98 และ 98.30 เหนือระดับดังกล่าว 97.70 คือราคาแนวรับสำคัญ ซึ่งเป็นระดับต่ำสุดของกรอบ ดัชนีดอลลาร์สหรัฐฯ ทะลุกรอบและดีดตัวกลับขึ้นมาอีกครั้ง ราคานี้ยากที่จะทะลุผ่านในระยะสั้น หากทะลุผ่านจะถือเป็นการสิ้นสุดการฟื้นตัวของดัชนีดอลลาร์สหรัฐฯ และมีแนวโน้มลดลงต่อไป

แนวโน้มของดัชนีดอลลาร์สหรัฐฯ หมายความว่าตลาดได้ประเมินมูลค่าไว้เต็มแล้วในการคาดการณ์ว่าธนาคารกลางสหรัฐฯ (เฟด) จะปรับลดอัตราดอกเบี้ยลง 25 จุดพื้นฐาน ซึ่งหมายความว่า หากไม่มีอะไรที่ไม่คาดคิดเกิดขึ้น ดัชนีดอลลาร์สหรัฐฯ ก็อำลาความตื่นตระหนกจากการลดอัตราดอกเบี้ยชั่วคราว แต่ในขณะเดียวกัน ฝ่ายที่ถือดอลลาร์สหรัฐฯ ไว้ก็อาจเตรียมรับมือการลดอัตราดอกเบี้ยที่ไม่คาดคิดของเฟดไว้เช่นกัน การฟื้นตัวเมื่อเร็วๆ นี้ อาจหมายความว่าฝ่ายที่ถือดอลลาร์สหรัฐฯ กำลังสะสมความแข็งแกร่งและเตรียมเงินสำรองไว้ การฟื้นตัวของดอลลาร์สหรัฐฯ ทำให้ฝ่ายที่ถือดอลลาร์สหรัฐฯ มีสถานะที่ดีในการสร้างสถานะ

(กราฟรายวันของดัชนีดอลลาร์สหรัฐ ที่มา: Yihuitong)

เมื่อเวลา 18:00 น. ตามเวลาปักกิ่ง ดัชนีดอลลาร์สหรัฐฯ อยู่ที่ระดับ 97.96

ตลาดกำลังทยอยกำหนดราคาการลดอัตราดอกเบี้ยครั้งใหญ่ หลังจากช่วงเงียบ (silent period) ของธนาคารกลางสหรัฐฯ (ซึ่งเป็นช่วงก่อนการประชุม FOMC แต่ละครั้ง เพื่อป้องกันไม่ให้ความคิดเห็นของเจ้าหน้าที่สาธารณะมีอิทธิพลต่อการคาดการณ์ของตลาดเกี่ยวกับนโยบายอัตราดอกเบี้ยและแทรกแซงความเป็นอิสระของนโยบายการเงิน) ตลาดแรงงานและดัชนีราคาผู้ผลิต (PPI) ต่างก็อ่อนตัวลงพร้อมกัน หากรายงานดัชนีราคาผู้บริโภค (CPI) ของเดือนนี้ยังคงมีแนวโน้มเช่นนี้และแสดงให้เห็นถึงแรงกดดันด้านราคาที่ต่ำกว่าที่คาดการณ์ไว้ โอกาสที่ธนาคารกลางสหรัฐฯ จะลดอัตราดอกเบี้ยแบบ "double cut" ลง 50 จุดพื้นฐานก็จะเพิ่มขึ้นอีก บทความนี้นำเสนอข้อมูลเบื้องต้นเกี่ยวกับดัชนีราคาผู้บริโภค (CPI) ที่กำลังจะมาถึง

ประเด็นสำคัญของดัชนี CPI ของสหรัฐฯ:

คาดการณ์ดัชนีราคาผู้บริโภค (CPI) ของสหรัฐฯ: อัตราเงินเฟ้อโดยรวมอยู่ที่ 2.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และอัตราเงินเฟ้อพื้นฐานอยู่ที่ 3.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน หากรายงานดัชนีราคาผู้บริโภค (CPI) ลดลงอย่างไม่คาดคิดในสัปดาห์นี้ คาดว่าจะมีการพิจารณาการปรับลดอัตราดอกเบี้ย 0.50 จุดพื้นฐานของธนาคารกลางสหรัฐฯ อย่างเป็นทางการ และนักลงทุนที่ถือครองดอลลาร์อาจเร่งปิดสถานะ ส่งผลให้ดัชนีดอลลาร์อ่อนค่าลงอย่างรวดเร็ว

ตลาดคาดการณ์รายงานดัชนี CPI ของสหรัฐฯ เป็นอย่างไร?

โดยทั่วไปแล้ว บรรดานักค้าและนักเศรษฐศาสตร์คาดการณ์ว่าดัชนีราคาผู้บริโภค (CPI) โดยรวมจะอยู่ที่ 2.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ขณะที่ดัชนีราคาผู้บริโภคพื้นฐาน ซึ่งไม่รวมราคาอาหารและพลังงาน คาดว่าจะอยู่ที่ 3.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน หากตัวเลขทั้งสองเป็นไปตามที่คาดการณ์ไว้ อัตราเงินเฟ้อจะปรับตัวสูงขึ้นเล็กน้อยจากเดือนก่อนหน้า ซึ่งสนับสนุนการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ (เฟด)

ความไม่สอดคล้องกันระหว่างจังหวะของข้อมูลดัชนี CPI ของสหรัฐฯ และสภาพแวดล้อมนโยบาย

ความแปลกประหลาดของปฏิทินเป็นมิติของความผันผวนของตลาดที่มักถูกมองข้าม และข้อมูลเศรษฐกิจของเดือนนี้ก็เป็นตัวอย่างทั่วไปของลักษณะนี้

ธนาคารกลางสหรัฐฯ จัดการประชุมเป็นรายครึ่งไตรมาส (ประมาณทุก 6-7 สัปดาห์) และมักยากที่จะกำหนดเวลาให้ตรงกับจังหวะการเผยแพร่ข้อมูลเศรษฐกิจหลักรายเดือนได้อย่างสมบูรณ์

โดยเฉพาะอย่างยิ่ง ข้อมูลการจ้างงานนอกภาคเกษตร (NFP) ประจำเดือนนี้ต่ำกว่าที่คาดการณ์ไว้ ซึ่งตรงกับช่วงเริ่มต้นของ "ช่วงเวลาเงียบ" ของธนาคารกลางสหรัฐฯ ดังนั้น ก่อนการประชุมนโยบายการเงินในสัปดาห์หน้า นักลงทุนจะไม่สามารถรับทราบมุมมองล่าสุดจากเจ้าหน้าที่ธนาคารกลางสหรัฐฯ เกี่ยวกับสภาวะตลาดการจ้างงานในปัจจุบันได้

การปรับลดข้อมูลการจ้างงานก่อนหน้านี้ที่เผยแพร่เมื่อวานนี้มีขนาดใหญ่กว่าที่คาดไว้มาก ส่งผลให้ช่องว่างข้อมูลดังกล่าวยิ่งขยายกว้างขึ้น ขณะนี้ เราทราบแล้วว่าความอ่อนแอในตลาดงานเพิ่มขึ้นอย่างมีนัยสำคัญนับตั้งแต่ครั้งสุดท้ายที่เจ้าหน้าที่เฟดประกาศต่อสาธารณะ

จาก PPI สู่ CPI: ตรรกะการถ่ายทอดของแรงกดดันด้านราคาที่เย็นลง

หันมาที่มิติอื่นของคำสั่งสองประการของเฟด: รายงาน PPI ของสหรัฐฯ ประจำวันพุธยังต่ำกว่าที่คาดไว้อย่างมีนัยสำคัญ (แม้ว่าจะยังคงสอดคล้องกับการอ่านค่าเมื่อเร็วๆ นี้ตั้งแต่ไตรมาสที่สอง)

ปัจจุบัน หลังจากสิ้นสุดช่วงเงียบเหงา ตลาดแรงงานและราคาผู้ผลิตได้อ่อนตัวลงพร้อมๆ กัน หากรายงานดัชนีราคาผู้บริโภค (CPI) ประจำเดือนนี้ยังคงมีแนวโน้มชะลอตัวลง และแสดงให้เห็นถึงแรงกดดันด้านราคาที่ต่ำกว่าที่คาดการณ์ไว้ ก็จะเปิดช่องให้ธนาคารกลางสหรัฐฯ (เฟด) ลดอัตราดอกเบี้ยลงสองครั้งละ 50 จุดพื้นฐาน

แนวโน้มเงินเฟ้อสหรัฐฯ: การลดลงสู่เป้าหมาย 2% หยุดชะงัก ขณะที่ดัชนี CPI พื้นฐานแสดงสัญญาณการฟื้นตัว

จากแนวโน้มโดยรวม กระบวนการที่อัตราเงินเฟ้อผู้บริโภคของสหรัฐฯ ลดลงสู่เป้าหมาย 2% ของธนาคารกลางสหรัฐฯ ได้หยุดชะงักมานานกว่าหนึ่งปีแล้ว โดยในช่วงเวลาดังกล่าว ดัชนี CPI โดยรวมเมื่อเทียบเป็นรายปีจะอยู่ในช่วง 2.3%-3.0% เสมอมา

ในเวลาเดียวกัน ดัชนี CPI พื้นฐาน ซึ่งไม่รวมราคาอาหารและพลังงานที่ผันผวน และสะท้อนแนวโน้มราคาพื้นฐานได้ดีกว่า ก็ได้ฟื้นตัวขึ้นในช่วงไม่กี่เดือนที่ผ่านมา หลังจากแตะระดับต่ำสุดเมื่อเทียบเป็นรายปีที่ 2.8% ในช่วงต้นปีนี้

ปัญหาเชิงนโยบายของเฟด: การสร้างสมดุลระหว่างเป้าหมายเงินเฟ้อกับการจ้างงานที่อ่อนแอ

สถานการณ์ดังกล่าวทำให้ธนาคารกลางสหรัฐฯ ต้องเผชิญกับภาวะกลืนไม่เข้าคายไม่ออกทางนโยบายก่อนการประชุมสัปดาห์หน้า กล่าวคือ ในแง่หนึ่ง อัตราเงินเฟ้อที่สูงเกินเป้าหมายอย่างต่อเนื่องอาจจำกัดโอกาสในการปรับลดอัตราดอกเบี้ยที่เข้มงวดยิ่งขึ้น และในอีกแง่หนึ่ง การปรับลดอัตราดอกเบี้ยที่เข้มงวดเป็นสิ่งจำเป็นจากมุมมองของมิติตลาดงานซึ่งมีหน้าที่สองประการ

หากพิจารณาจากปฏิกิริยาของตลาดที่อาจเกิดขึ้น หากรายงานดัชนี CPI ลดลงอย่างไม่คาดคิดในสัปดาห์นี้ อาจช่วยคลี่คลายข้อขัดแย้งด้านนโยบาย และผลักดันให้การปรับลดอัตราดอกเบี้ย 0.50 จุดพื้นฐานเข้าสู่การพิจารณาอย่างเป็นทางการ - ณ ขณะที่เขียนนี้ ตลาดกำลังประเมินความน่าจะเป็นสำหรับสถานการณ์นี้เพียง 10% เท่านั้น

นักลงทุนผู้มีประสบการณ์ส่วนใหญ่ทราบดีว่า ในทางเทคนิคแล้ว ดัชนีเงินเฟ้อพื้นฐานของเฟดสำหรับการกำหนดนโยบายคือ ค่าใช้จ่ายเพื่อการบริโภคส่วนบุคคลพื้นฐาน (CorePCE) อย่างไรก็ตาม รายงานดัชนีราคาผู้บริโภค (CPI) มีความสำคัญอย่างน้อยพอๆ กัน สาเหตุหลักมาจากดัชนี CPI เผยแพร่เร็วกว่า CorePCE หลายสัปดาห์ ซึ่งให้แนวทางที่ดีกว่าสำหรับการตัดสินใจซื้อขายระยะสั้น ดังที่เราได้กล่าวไปแล้ว ดัชนี CPI โดยทั่วไปลดลงในปีนี้ แต่ยังคงสูงกว่าเป้าหมาย 2% ของเฟดอย่างเหนียวแน่น

ดังที่เห็นได้จากรูปด้านบน ดัชนีย่อย "ราคา" ในดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) เพิ่มขึ้นอย่างมีนัยสำคัญในช่วงไม่กี่เดือนที่ผ่านมา และแนวโน้มนี้เกิดขึ้นก่อนที่รัฐบาลทรัมป์จะประกาศอย่างเป็นทางการ (และการระงับในเวลาต่อมา) เกี่ยวกับนโยบายภาษีศุลกากรด้วยซ้ำ

แม้ว่าการเติบโตทางเศรษฐกิจในปัจจุบันจะแสดงสัญญาณชะลอตัว ท่ามกลางความไม่แน่นอนอย่างต่อเนื่องในนโยบายการค้า บริษัทต่างๆ ถูกบังคับให้แบกรับต้นทุนสินค้าและบริการที่สูงขึ้น ซึ่งเป็นปัจจัยที่อาจกดดันให้ดัชนี CPI สูงขึ้นในอีกไม่กี่เดือนข้างหน้า

การวิเคราะห์ทางเทคนิค

ดัชนีดอลลาร์สหรัฐฯ อยู่ในแนวโน้มการฟื้นตัวหลังจากที่ปรับตัวลดลง ดัชนีทะลุกรอบและดีดตัวกลับเข้าสู่กรอบ ปัจจุบันถูกกดโดยค่าเฉลี่ยเคลื่อนที่ระยะสั้น ระดับแรงกดดันสำคัญอยู่ที่ระดับ 98 และ 98.30 เหนือระดับดังกล่าว 97.70 คือราคาแนวรับสำคัญ ซึ่งเป็นระดับต่ำสุดของกรอบ ดัชนีดอลลาร์สหรัฐฯ ทะลุกรอบและดีดตัวกลับขึ้นมาอีกครั้ง ราคานี้ยากที่จะทะลุผ่านในระยะสั้น หากทะลุผ่านจะถือเป็นการสิ้นสุดการฟื้นตัวของดัชนีดอลลาร์สหรัฐฯ และมีแนวโน้มลดลงต่อไป

แนวโน้มของดัชนีดอลลาร์สหรัฐฯ หมายความว่าตลาดได้ประเมินมูลค่าไว้เต็มแล้วในการคาดการณ์ว่าธนาคารกลางสหรัฐฯ (เฟด) จะปรับลดอัตราดอกเบี้ยลง 25 จุดพื้นฐาน ซึ่งหมายความว่า หากไม่มีอะไรที่ไม่คาดคิดเกิดขึ้น ดัชนีดอลลาร์สหรัฐฯ ก็อำลาความตื่นตระหนกจากการลดอัตราดอกเบี้ยชั่วคราว แต่ในขณะเดียวกัน ฝ่ายที่ถือดอลลาร์สหรัฐฯ ไว้ก็อาจเตรียมรับมือการลดอัตราดอกเบี้ยที่ไม่คาดคิดของเฟดไว้เช่นกัน การฟื้นตัวเมื่อเร็วๆ นี้ อาจหมายความว่าฝ่ายที่ถือดอลลาร์สหรัฐฯ กำลังสะสมความแข็งแกร่งและเตรียมเงินสำรองไว้ การฟื้นตัวของดอลลาร์สหรัฐฯ ทำให้ฝ่ายที่ถือดอลลาร์สหรัฐฯ มีสถานะที่ดีในการสร้างสถานะ

(กราฟรายวันของดัชนีดอลลาร์สหรัฐ ที่มา: Yihuitong)

เมื่อเวลา 18:00 น. ตามเวลาปักกิ่ง ดัชนีดอลลาร์สหรัฐฯ อยู่ที่ระดับ 97.96

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง