美联储降息“首秀”今晚料落地!市场分歧加剧,美元指数或提前定价?

2025-09-17 16:54:52

周三(9月17日),欧洲时段美元指数反弹0.18%,目前交投于96.79,昨日美元指数下跌0.74%。我们通过观察数据与美联储的反馈,将美元指数近期2个月的走势分为了三部分,并分析了目前美元指数所处的位置和背后的意义,同时对未来美元走势做了展望。

第一阶段是是美国对各国征税冲击了多国货币,当地时间7月28日法国总理弗朗索瓦·贝鲁称该协议是“欧洲的黑暗之日,结合美联储主席杰罗姆·鲍威尔当时表示对9月会议讨论降息没有偏好,美元指数涨至99.98附近。

之后7月30日随着美国PCE数据超预期,支撑美联储保持利率不变同时支撑美元收盘收在了100.00之上。但是这时特朗普和贝森特已经明确表示支持弱美元、并且特朗普已经开始提名新的美联储主席人选。

(美元指数日线图,来源:易汇通)

之后第二阶段8月1日,随着美国7月非农就业数据大幅低于预期(仅新增7.3万人,远低于市场预期的11万人),叠加5月和6月数据被大幅下修(合计减少25.8万人),引发市场对美国经济衰退风险的担忧,美元指数跳水1.39%这标志着第一阶段的100附近强势美元走势的结束并开启了第二阶段。

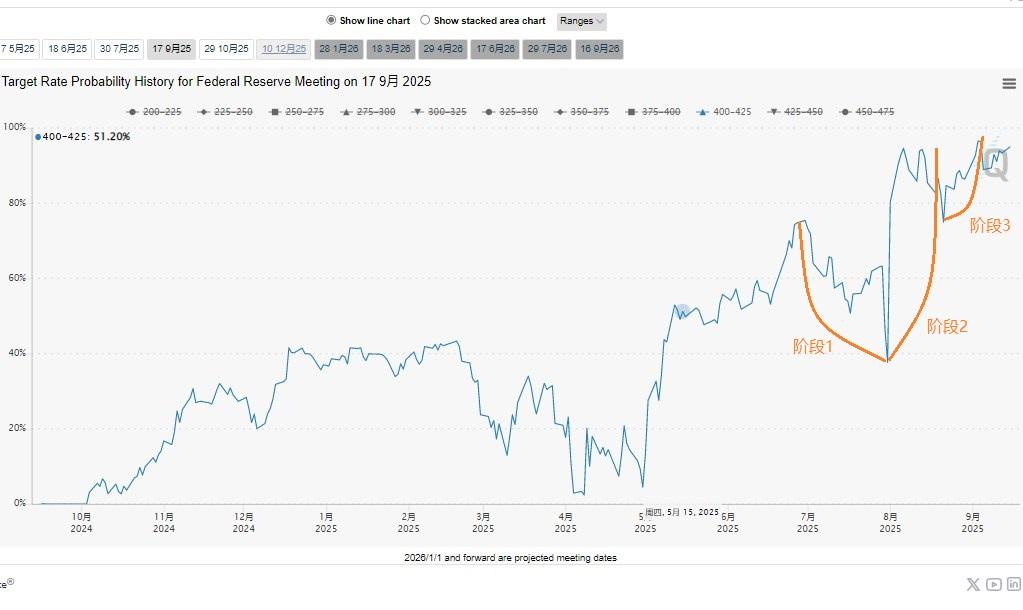

(CMEFedWatch利率工具趋势图)

第三阶段美联储利率决议态度的的大转向,鲍威尔参加8月22日的杰克逊霍尔全球央行年会,并表示劳动力市场虽表面稳定,但实际面临下行风险。其次,他判断关税对通胀的影响是一次性的,而非持续性压力。鲍威尔指出,“鉴于政策已处于限制性区间,基线展望及风险平衡的变化可能需要我们调整政策立场。”之后美元指数下跌0.95%至97.71。

同时9月9日美国劳工局当地时间9月9日,美国劳工统计局(BLS)发布的年度基准修订初步结果显示,截至今年3月的12个月,美国新增非农就业岗位比此前估计少91.1万个,相当于平均每月少7.6万个。

这意味着此前的就业增长存在明显“高估”,实际扩张速度远低于最初统计。进一步验证了美联储政策转向的理由,同时9月12日,CPI数据符合预期,打消了美联储对降息或引发通胀的担忧,当天美元指数并未有明显表现。

市场普遍预期,美联储本周将落地2025年首次降息,但对投资者而言,更核心的问题在于:当央行需同时应对疲软就业市场、粘性通胀及白宫持续加码的压力时,后续还将开启多少次降息窗口?

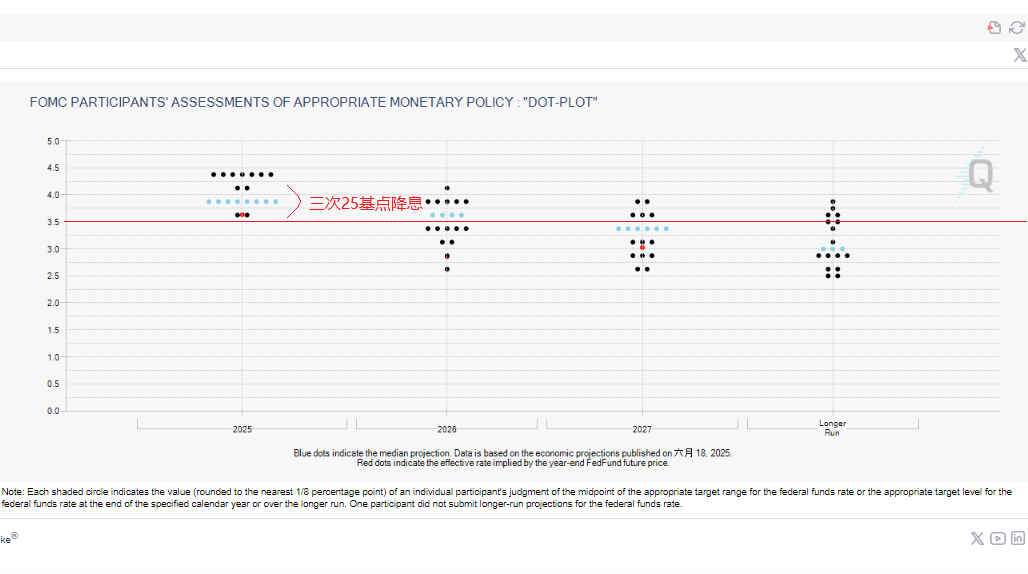

关键线索将来自美联储的“点阵图”——这份每季度更新的图表,会清晰呈现每位美联储官员对央行基准利率走向的预判。美联储官员群体已形成“年内降息两次”的共识甚至有多位支持3次降息。市场预计首次降息将在本周三实施,多数美联储观察人士预判降息幅度为25个基点,这将是自去年12月以来央行首次启动货币政策宽松周期。美元指数在昨日(9月16日)下跌0.74%。

美联储今年还将在10月末与12月初召开两场议息会议。2025年多数时间里,美联储将基准利率维持在4.25%-4.5%区间,这一操作已然耗尽特朗普总统的耐心。

本周会议召开前,特朗普已任命白宫经济顾问斯蒂芬·米兰出任美联储理事;而周一,联邦法院已驳回其试图罢免现任美联储理事莉萨?库克的诉求。特朗普始终抨击美联储主席杰罗姆·鲍威尔未能尽早启动降息,还多次称其为“行动滞后者”(TooLate)。

前克利夫兰联储主席洛雷塔·米斯特表示,她“不认为”单次或多次降息能缓解美联储面临的压力。

她指出:“总统明确表示,希望让己方阵营人士在美联储理事会占据多数席位,并推动利率大幅下行。他似乎并不重视货币政策应保持独立性、脱离短期政治考量的核心原则。”

但米斯特预判,由于政策制定者需平衡“维持物价稳定”与“实现充分就业”的双重使命,本周美联储首次降息幅度不会超过25个基点。

米斯特表示,小幅降息“会降低政策的限制性程度,但政策仍将处于限制性区间——既对物价稳定目标形成下行压力,也为就业市场提供必要缓冲”。同时,米斯特认为本周降息后,不会立刻开启连续降息的节奏。

她强调:“政策制定者将紧扣数据,逐次会议相机抉择,力求维持政策平衡。若要推动通胀回落,就需保持政策的一定限制性;若就业市场状况出现实质性恶化,才可能转向宽松政策,但目前尚未达到这一节点。”

华尔街交易员则押注,美联储将在10月、12月议息会议上继续降息,随后进入暂停周期直至次年4月。部分机构的预测更为激进:摩根士丹利经济学家上周表示,预计美联储将在每次议息会议上持续降息,直至次年1月,届时目标利率区间将降至3.5%。

威尔明顿信托首席经济学家卢克·蒂利表示,鉴于美联储需在疲软就业增长与通胀之间寻求平衡,本周大概率不会就未来降息路径做出明确承诺。但他预判,受就业市场疲软拖累,美联储将在接下来的三次议息会议上各实施一次降息(共计三次)。

事实上,蒂利明确表示,预计美联储将开启六次连续降息——今年年底前三次、明年年初再三次,最终将政策利率降至2.75%-3%区间,以趋近所谓的“中性水平”(即既不刺激、也不抑制经济增长的利率水平)。

后续还需继续观察美国经济、就业以及通胀数据,如果后续数据仅支持今年2-3次的降息,美元指数可能开启反弹,如果数据出现超预期发展比如第一次就降息50个基点,美元指数或将继续向下寻底,定价后续额外增加的降息可能。

蒂利分析道:“若美联储着眼于未来一年的通胀走势,一旦出现就业岗位减少,通胀压力便难以抬头。”他同时预判,就业市场数据将持续疲软,国内生产总值(GDP)甚至可能出现负增长。“我们预计经济将陷入显著疲软态势,衰退概率与就业岗位减少概率均为50%。”

前堪萨斯城联储主席埃丝特·乔治认为,核心问题在于美联储如何评估当前政策的限制性程度,以及其最终政策目标是什么。美联储政策制定者是否已开始倾向于“降息导向”并将付诸行动?还是会保持谨慎,表态未来政策调整完全取决于通胀数据?

最新通胀数据让乔治判断,通胀率正停滞在3%左右。她指出,尽管关税并未如多数人预期的那样引发物价大幅飙升,但通胀的潜在上行动能仍值得警惕。

以消费者价格指数(CPI)衡量,8月剔除波动较大的食品与能源价格后的“核心”物价同比上涨3.1%,与7月持平。与此同时,她表示,就业市场数据显示,劳动力市场疲软程度可能超出此前预期:8月美国仅新增2.2万个就业岗位,远低于经济学家预期的7.5万个,失业率也从4.2%升至4.3%。

乔治表示,本周“若观察议息会议现场,可能会发现部分参会者更倾向于优先兑现就业市场相关使命,而非通胀稳定目标”。

美元指数走势三阶段(事件+发酵)

第一阶段是是美国对各国征税冲击了多国货币,当地时间7月28日法国总理弗朗索瓦·贝鲁称该协议是“欧洲的黑暗之日,结合美联储主席杰罗姆·鲍威尔当时表示对9月会议讨论降息没有偏好,美元指数涨至99.98附近。

之后7月30日随着美国PCE数据超预期,支撑美联储保持利率不变同时支撑美元收盘收在了100.00之上。但是这时特朗普和贝森特已经明确表示支持弱美元、并且特朗普已经开始提名新的美联储主席人选。

(美元指数日线图,来源:易汇通)

之后第二阶段8月1日,随着美国7月非农就业数据大幅低于预期(仅新增7.3万人,远低于市场预期的11万人),叠加5月和6月数据被大幅下修(合计减少25.8万人),引发市场对美国经济衰退风险的担忧,美元指数跳水1.39%这标志着第一阶段的100附近强势美元走势的结束并开启了第二阶段。

(CMEFedWatch利率工具趋势图)

第三阶段美联储利率决议态度的的大转向,鲍威尔参加8月22日的杰克逊霍尔全球央行年会,并表示劳动力市场虽表面稳定,但实际面临下行风险。其次,他判断关税对通胀的影响是一次性的,而非持续性压力。鲍威尔指出,“鉴于政策已处于限制性区间,基线展望及风险平衡的变化可能需要我们调整政策立场。”之后美元指数下跌0.95%至97.71。

同时9月9日美国劳工局当地时间9月9日,美国劳工统计局(BLS)发布的年度基准修订初步结果显示,截至今年3月的12个月,美国新增非农就业岗位比此前估计少91.1万个,相当于平均每月少7.6万个。

这意味着此前的就业增长存在明显“高估”,实际扩张速度远低于最初统计。进一步验证了美联储政策转向的理由,同时9月12日,CPI数据符合预期,打消了美联储对降息或引发通胀的担忧,当天美元指数并未有明显表现。

目前情况:

市场普遍预期,美联储本周将落地2025年首次降息,但对投资者而言,更核心的问题在于:当央行需同时应对疲软就业市场、粘性通胀及白宫持续加码的压力时,后续还将开启多少次降息窗口?

关键线索将来自美联储的“点阵图”——这份每季度更新的图表,会清晰呈现每位美联储官员对央行基准利率走向的预判。美联储官员群体已形成“年内降息两次”的共识甚至有多位支持3次降息。市场预计首次降息将在本周三实施,多数美联储观察人士预判降息幅度为25个基点,这将是自去年12月以来央行首次启动货币政策宽松周期。美元指数在昨日(9月16日)下跌0.74%。

美联储今年还将在10月末与12月初召开两场议息会议。2025年多数时间里,美联储将基准利率维持在4.25%-4.5%区间,这一操作已然耗尽特朗普总统的耐心。

本周会议召开前,特朗普已任命白宫经济顾问斯蒂芬·米兰出任美联储理事;而周一,联邦法院已驳回其试图罢免现任美联储理事莉萨?库克的诉求。特朗普始终抨击美联储主席杰罗姆·鲍威尔未能尽早启动降息,还多次称其为“行动滞后者”(TooLate)。

前克利夫兰联储主席洛雷塔·米斯特表示,她“不认为”单次或多次降息能缓解美联储面临的压力。

她指出:“总统明确表示,希望让己方阵营人士在美联储理事会占据多数席位,并推动利率大幅下行。他似乎并不重视货币政策应保持独立性、脱离短期政治考量的核心原则。”

但米斯特预判,由于政策制定者需平衡“维持物价稳定”与“实现充分就业”的双重使命,本周美联储首次降息幅度不会超过25个基点。

米斯特表示,小幅降息“会降低政策的限制性程度,但政策仍将处于限制性区间——既对物价稳定目标形成下行压力,也为就业市场提供必要缓冲”。同时,米斯特认为本周降息后,不会立刻开启连续降息的节奏。

她强调:“政策制定者将紧扣数据,逐次会议相机抉择,力求维持政策平衡。若要推动通胀回落,就需保持政策的一定限制性;若就业市场状况出现实质性恶化,才可能转向宽松政策,但目前尚未达到这一节点。”

美元指数倾向于已经反应了今年2-3次降息的预期

华尔街交易员则押注,美联储将在10月、12月议息会议上继续降息,随后进入暂停周期直至次年4月。部分机构的预测更为激进:摩根士丹利经济学家上周表示,预计美联储将在每次议息会议上持续降息,直至次年1月,届时目标利率区间将降至3.5%。

威尔明顿信托首席经济学家卢克·蒂利表示,鉴于美联储需在疲软就业增长与通胀之间寻求平衡,本周大概率不会就未来降息路径做出明确承诺。但他预判,受就业市场疲软拖累,美联储将在接下来的三次议息会议上各实施一次降息(共计三次)。

事实上,蒂利明确表示,预计美联储将开启六次连续降息——今年年底前三次、明年年初再三次,最终将政策利率降至2.75%-3%区间,以趋近所谓的“中性水平”(即既不刺激、也不抑制经济增长的利率水平)。

后续关注

后续还需继续观察美国经济、就业以及通胀数据,如果后续数据仅支持今年2-3次的降息,美元指数可能开启反弹,如果数据出现超预期发展比如第一次就降息50个基点,美元指数或将继续向下寻底,定价后续额外增加的降息可能。

蒂利分析道:“若美联储着眼于未来一年的通胀走势,一旦出现就业岗位减少,通胀压力便难以抬头。”他同时预判,就业市场数据将持续疲软,国内生产总值(GDP)甚至可能出现负增长。“我们预计经济将陷入显著疲软态势,衰退概率与就业岗位减少概率均为50%。”

前堪萨斯城联储主席埃丝特·乔治认为,核心问题在于美联储如何评估当前政策的限制性程度,以及其最终政策目标是什么。美联储政策制定者是否已开始倾向于“降息导向”并将付诸行动?还是会保持谨慎,表态未来政策调整完全取决于通胀数据?

最新通胀数据让乔治判断,通胀率正停滞在3%左右。她指出,尽管关税并未如多数人预期的那样引发物价大幅飙升,但通胀的潜在上行动能仍值得警惕。

以消费者价格指数(CPI)衡量,8月剔除波动较大的食品与能源价格后的“核心”物价同比上涨3.1%,与7月持平。与此同时,她表示,就业市场数据显示,劳动力市场疲软程度可能超出此前预期:8月美国仅新增2.2万个就业岗位,远低于经济学家预期的7.5万个,失业率也从4.2%升至4.3%。

乔治表示,本周“若观察议息会议现场,可能会发现部分参会者更倾向于优先兑现就业市场相关使命,而非通胀稳定目标”。

- 风险提示及免责条款

- 市场有风险,投资需谨慎。本文内容仅提供参考,不构成个人投资建议,也未考虑到某些用户特殊的投资目标,财务状况或其他需要。据此投资,责任自负。