沃什期盼已久的通胀报告:5月美国CPI数据大幅降温,通胀压力显著缓释

2026-06-11 02:54:52

2026年5月美国通胀数据迎来关键降温拐点,核心CPI环比涨幅大幅回落,核心商品、核心服务通胀同步走弱,整体通胀格局从疫情时期的全面性通胀转向结构性价格波动,完美贴合美联储主席沃什的政策预期。不过数据季节性调整异常、中东地缘风险扰动,为后续通胀走势与货币政策路径增添了不确定性。

2026年6月11日,最新出炉的美国5月消费者物价指数(CPI)报告落地,多项核心通胀指标超预期回落,成为美联储本轮抗通胀周期以来的关键性利好信号。本次数据大幅缓解了市场对于美国通胀黏性偏高的担忧,两大核心通胀数据均低于市场共识预期,通胀降温趋势明确,也精准契合了美联储主席沃什期待的通胀修复态势。但地缘政治冲突的持续发酵,也让市场对本次通胀利好的反应趋于谨慎。

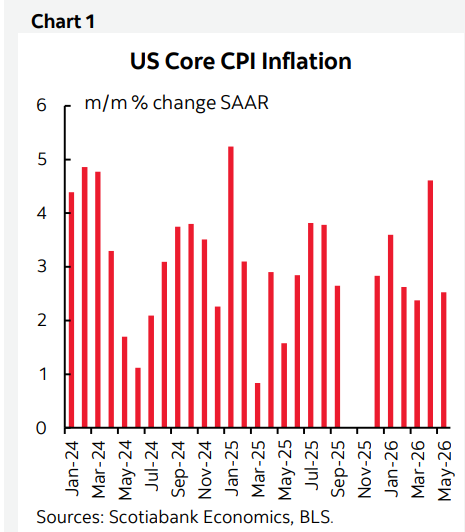

从核心数据维度来看,美国5月整体CPI环比上涨0.47%,核心CPI(剔除食品、能源)环比仅增0.21%。对比市场预期来看,斯科舍省预测整体CPI、核心CPI涨幅为0.4%、0.3%,市场整体共识预期为0.5%、0.3%,核心CPI实际涨幅大幅低于市场普遍预判,表现亮眼。同时,4月美国整体CPI、核心CPI环比涨幅维持0.6%、0.4%不变,5月核心CPI环比涨幅近乎腰斩,通胀回落力度远超市场预期,直观体现出美国通胀降温的态势。

(美国核心CPI通胀环比走势)

本次通胀数据最核心的变化,在于通胀形态的根本性转变。疫情期间,美国通胀呈现全域性、普涨式上涨特征,商品、服务、能源、食品等全品类价格同步走高,通胀压力全面且顽固。而当前美国通胀已彻底转型为局部性的相对价格冲击,不再是全面通胀失控的格局,这也是本次数据获得美联储层面认可的核心原因。

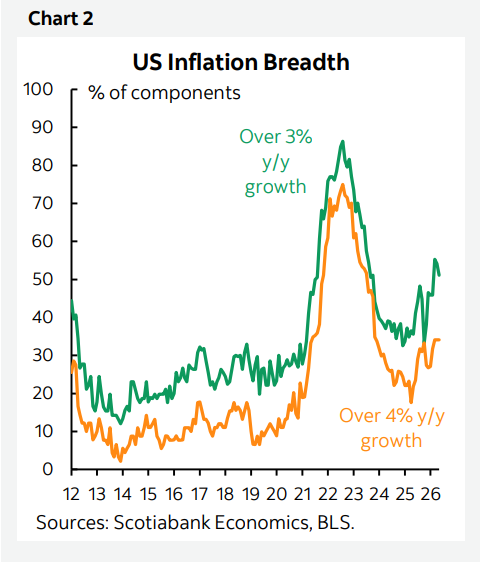

通胀扩散度数据直观体现出当前通胀格局的变化,和疫情时期的全面通胀形成明显区别。数据显示,当前美国CPI细分品类中,仅约三分之一的商品及服务价格同比涨幅超4%,同比涨幅超3%的品类占比不足半数。相较于疫情阶段全域性通胀上涨的局面,当下通胀压力大幅收敛,涨价品类显著减少,通胀可控性大幅提升,这也是沃什对本轮通胀形势持乐观态度的核心原因。

(美国通胀扩散度结构)

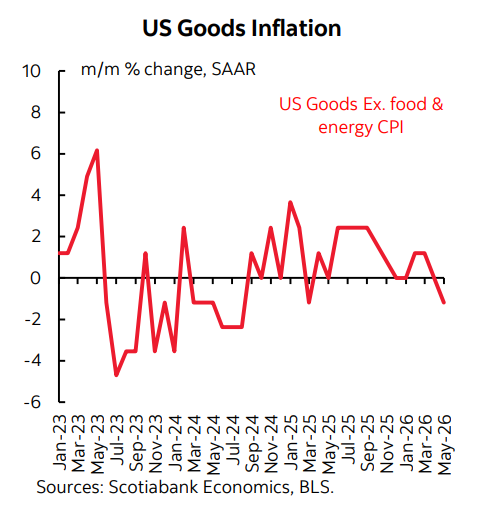

细分通胀结构来看,核心商品通胀的疲软表现是本次通胀降温的关键。5月美国核心商品价格环比下跌0.1%,剔除食品、能源等波动品类后,商品端通胀压力彻底消退。近四个月美国核心商品价格整体保持平稳状态,无明显上涨势头,彻底改善了此前商品通胀拖累整体物价的问题,成为通胀回落的重要支撑。

(美国核心商品通胀走势)

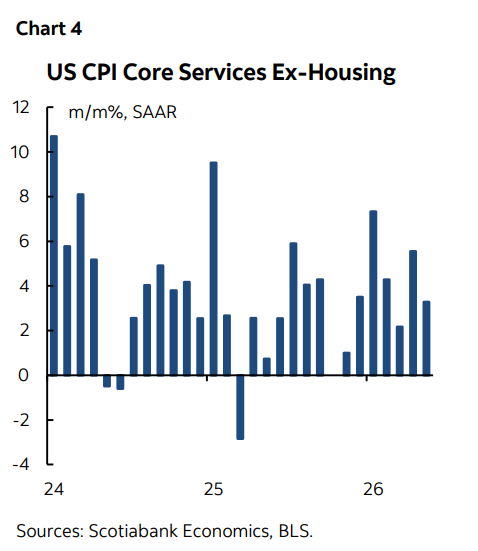

核心服务通胀也同步迎来缓解,进一步夯实通胀降温趋势。剔除住房、能源费用后,5月美国核心服务价格环比涨幅回落至0.26%。今年核心服务通胀波动幅度较大,但整体来看,本月涨幅处于相对平稳的合理水平,服务端通胀的黏性压力得到有效缓解。

(剔除住房的核心服务通胀走势)

不过本次通胀数据存在一处明显的异常疑点,引发市场对数据真实性的争议。从原始数据来看,未经季节性调整的5月核心CPI涨幅,相较于历史历年5月的均值处于偏高区间,按照常规季节波动规律,5月本就是物价小幅上行的月份。但本月统计采用的季节性调整系数创下现代历史最低值,仅略低于1969年5月的历史极值,极低的调增系数人为压低了最终核心CPI数据,一定程度上“美化”了通胀降温效果。这一异常数据特征,也让市场对美国官方通胀统计数据的准确性、客观性产生质疑,后续通胀数据的修正风险不容忽视。

通胀数据落地后,金融市场同步做出反应,美国国债收益率应声下行,2年期美债收益率跌幅显著,市场基于通胀降温信号,提前计价美联储货币政策宽松预期,降息预期再度升温。但本轮市场反应整体偏谨慎、克制,并未出现大幅波动行情,核心制约因素来自地缘政治层面。当前中东地区局势持续紧张,地缘冲突风险攀升,不仅可能扰动全球能源供给格局,还可能冲击全球供应链体系,为美国后续通胀带来新的上行隐患。

地缘风险的不确定性,对冲了通胀降温的利好影响,让市场陷入“数据降温、风险升温”的博弈格局。一方面,短期通胀数据持续走弱,为美联储放缓紧缩政策、开启降息周期提供了充足数据支撑;另一方面,中东局势、供应链潜在扰动等外部风险,可能随时逆转当前通胀下行趋势,导致通胀反复反弹。多空因素交织下,市场短期选择观望休整,整体波动幅度受限。

综合来看,本次5月CPI报告是美联储自抗通胀以来最为理想的一份数据,核心通胀、商品通胀、服务通胀同步改善,通胀结构持续优化,彻底扭转了高黏性通胀的市场担忧。在剔除数据统计异常的干扰后,美国通胀稳步下行的核心趋势并未改变,整体通胀压力已从“全面失控”转向“结构性可控”。

展望后续,市场焦点将聚焦两大核心变量:一是美国通胀数据是否会随着季节性系数回归常态而出现反弹,通胀降温的真实性与持续性有待验证;二是中东地缘局势的演化路径,若冲突持续升级,能源价格反弹或将再度推高整体通胀。对于美联储而言,这份“梦寐以求”的通胀数据,为货币政策灵活调整预留了充足空间,但地缘风险与数据疑点,也意味着美联储短期内难以快速开启降息周期,后续政策节奏仍将保持审慎观望。

2026年6月11日,最新出炉的美国5月消费者物价指数(CPI)报告落地,多项核心通胀指标超预期回落,成为美联储本轮抗通胀周期以来的关键性利好信号。本次数据大幅缓解了市场对于美国通胀黏性偏高的担忧,两大核心通胀数据均低于市场共识预期,通胀降温趋势明确,也精准契合了美联储主席沃什期待的通胀修复态势。但地缘政治冲突的持续发酵,也让市场对本次通胀利好的反应趋于谨慎。

从核心数据维度来看,美国5月整体CPI环比上涨0.47%,核心CPI(剔除食品、能源)环比仅增0.21%。对比市场预期来看,斯科舍省预测整体CPI、核心CPI涨幅为0.4%、0.3%,市场整体共识预期为0.5%、0.3%,核心CPI实际涨幅大幅低于市场普遍预判,表现亮眼。同时,4月美国整体CPI、核心CPI环比涨幅维持0.6%、0.4%不变,5月核心CPI环比涨幅近乎腰斩,通胀回落力度远超市场预期,直观体现出美国通胀降温的态势。

(美国核心CPI通胀环比走势)

本次通胀数据最核心的变化,在于通胀形态的根本性转变。疫情期间,美国通胀呈现全域性、普涨式上涨特征,商品、服务、能源、食品等全品类价格同步走高,通胀压力全面且顽固。而当前美国通胀已彻底转型为局部性的相对价格冲击,不再是全面通胀失控的格局,这也是本次数据获得美联储层面认可的核心原因。

通胀扩散度数据直观体现出当前通胀格局的变化,和疫情时期的全面通胀形成明显区别。数据显示,当前美国CPI细分品类中,仅约三分之一的商品及服务价格同比涨幅超4%,同比涨幅超3%的品类占比不足半数。相较于疫情阶段全域性通胀上涨的局面,当下通胀压力大幅收敛,涨价品类显著减少,通胀可控性大幅提升,这也是沃什对本轮通胀形势持乐观态度的核心原因。

(美国通胀扩散度结构)

细分通胀结构来看,核心商品通胀的疲软表现是本次通胀降温的关键。5月美国核心商品价格环比下跌0.1%,剔除食品、能源等波动品类后,商品端通胀压力彻底消退。近四个月美国核心商品价格整体保持平稳状态,无明显上涨势头,彻底改善了此前商品通胀拖累整体物价的问题,成为通胀回落的重要支撑。

(美国核心商品通胀走势)

核心服务通胀也同步迎来缓解,进一步夯实通胀降温趋势。剔除住房、能源费用后,5月美国核心服务价格环比涨幅回落至0.26%。今年核心服务通胀波动幅度较大,但整体来看,本月涨幅处于相对平稳的合理水平,服务端通胀的黏性压力得到有效缓解。

(剔除住房的核心服务通胀走势)

不过本次通胀数据存在一处明显的异常疑点,引发市场对数据真实性的争议。从原始数据来看,未经季节性调整的5月核心CPI涨幅,相较于历史历年5月的均值处于偏高区间,按照常规季节波动规律,5月本就是物价小幅上行的月份。但本月统计采用的季节性调整系数创下现代历史最低值,仅略低于1969年5月的历史极值,极低的调增系数人为压低了最终核心CPI数据,一定程度上“美化”了通胀降温效果。这一异常数据特征,也让市场对美国官方通胀统计数据的准确性、客观性产生质疑,后续通胀数据的修正风险不容忽视。

通胀数据落地后,金融市场同步做出反应,美国国债收益率应声下行,2年期美债收益率跌幅显著,市场基于通胀降温信号,提前计价美联储货币政策宽松预期,降息预期再度升温。但本轮市场反应整体偏谨慎、克制,并未出现大幅波动行情,核心制约因素来自地缘政治层面。当前中东地区局势持续紧张,地缘冲突风险攀升,不仅可能扰动全球能源供给格局,还可能冲击全球供应链体系,为美国后续通胀带来新的上行隐患。

地缘风险的不确定性,对冲了通胀降温的利好影响,让市场陷入“数据降温、风险升温”的博弈格局。一方面,短期通胀数据持续走弱,为美联储放缓紧缩政策、开启降息周期提供了充足数据支撑;另一方面,中东局势、供应链潜在扰动等外部风险,可能随时逆转当前通胀下行趋势,导致通胀反复反弹。多空因素交织下,市场短期选择观望休整,整体波动幅度受限。

综合来看,本次5月CPI报告是美联储自抗通胀以来最为理想的一份数据,核心通胀、商品通胀、服务通胀同步改善,通胀结构持续优化,彻底扭转了高黏性通胀的市场担忧。在剔除数据统计异常的干扰后,美国通胀稳步下行的核心趋势并未改变,整体通胀压力已从“全面失控”转向“结构性可控”。

展望后续,市场焦点将聚焦两大核心变量:一是美国通胀数据是否会随着季节性系数回归常态而出现反弹,通胀降温的真实性与持续性有待验证;二是中东地缘局势的演化路径,若冲突持续升级,能源价格反弹或将再度推高整体通胀。对于美联储而言,这份“梦寐以求”的通胀数据,为货币政策灵活调整预留了充足空间,但地缘风险与数据疑点,也意味着美联储短期内难以快速开启降息周期,后续政策节奏仍将保持审慎观望。

- 风险提示及免责条款

- 市场有风险,投资需谨慎。本文内容仅提供参考,不构成个人投资建议,也未考虑到某些用户特殊的投资目标,财务状况或其他需要。据此投资,责任自负。