Báo cáo lạm phát được chờ đợi từ lâu của Warsh: Dữ liệu CPI tháng 5 của Mỹ cho thấy sự giảm tốc đáng kể, và áp lực lạm phát đã giảm bớt đáng kể.

2026-06-11 02:54:56

Vào tháng 5 năm 2026, dữ liệu lạm phát của Mỹ đạt đến một bước ngoặt quan trọng, với chỉ số CPI cốt lõi cho thấy sự giảm đáng kể so với tháng trước. Lạm phát hàng hóa và dịch vụ cốt lõi cũng suy yếu, làm thay đổi mô hình lạm phát tổng thể từ lạm phát lan rộng trong thời kỳ đại dịch sang biến động giá cả mang tính cấu trúc, hoàn toàn phù hợp với kỳ vọng chính sách của Chủ tịch Cục Dự trữ Liên bang Warsshaw. Tuy nhiên, những điều chỉnh theo mùa bất thường trong dữ liệu và rủi ro địa chính trị ở Trung Đông đã làm tăng thêm sự không chắc chắn cho xu hướng lạm phát và đường lối chính sách tiền tệ tiếp theo.

Ngày 11 tháng 6 năm 2026, báo cáo Chỉ số Giá tiêu dùng (CPI) tháng 5 mới nhất của Mỹ được công bố, với một số chỉ số lạm phát cốt lõi giảm mạnh hơn dự kiến, trở thành tín hiệu tích cực quan trọng cho chu kỳ chống lạm phát hiện tại của Cục Dự trữ Liên bang. Dữ liệu này đã làm giảm đáng kể những lo ngại của thị trường về tình trạng lạm phát dai dẳng cao ở Mỹ, với cả hai chỉ số lạm phát cốt lõi đều giảm xuống dưới mức kỳ vọng của thị trường, cho thấy rõ xu hướng lạm phát đang hạ nhiệt, và hoàn toàn phù hợp với sự phục hồi lạm phát mà Chủ tịch Cục Dự trữ Liên bang Warsh dự đoán. Tuy nhiên, sự leo thang liên tục của các xung đột địa chính trị cũng khiến phản ứng của thị trường đối với tin tức lạm phát tích cực này trở nên thận trọng hơn.

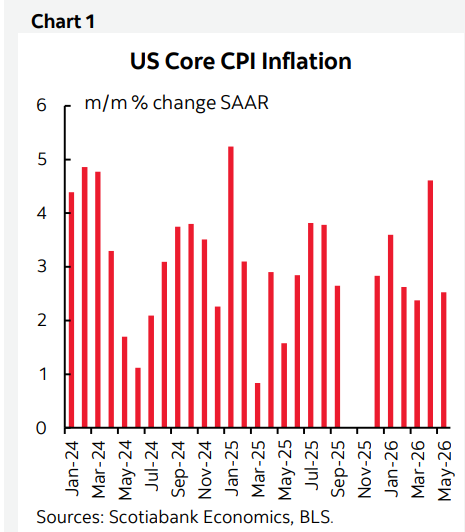

Xét về dữ liệu cốt lõi, chỉ số CPI tổng thể của Mỹ tăng 0,47% so với tháng trước trong tháng 5, trong khi chỉ số CPI cốt lõi (không bao gồm thực phẩm và năng lượng) chỉ tăng 0,21%. So với kỳ vọng của thị trường, Scotia dự báo chỉ số CPI tổng thể và cốt lõi tăng lần lượt 0,4% và 0,3%, trong khi dự báo chung của thị trường là 0,5% và 0,3%. Mức tăng CPI cốt lõi thực tế thấp hơn đáng kể so với dự báo chung của thị trường, cho thấy kết quả khả quan. Trong khi đó, chỉ số CPI tổng thể và cốt lõi của Mỹ không thay đổi ở mức 0,6% và 0,4% so với tháng trước trong tháng 4, trong khi chỉ số CPI cốt lõi giảm gần một nửa trong tháng 5, cho thấy mức giảm lạm phát mạnh hơn nhiều so với dự kiến, phản ánh rõ ràng xu hướng hạ nhiệt của lạm phát tại Mỹ.

(Xu hướng lạm phát CPI cốt lõi của Mỹ)

Thay đổi đáng kể nhất trong dữ liệu lạm phát lần này nằm ở sự chuyển biến cơ bản về hình thức lạm phát. Trong thời kỳ đại dịch, lạm phát ở Mỹ đã gia tăng trên diện rộng và đồng loạt, với giá cả của tất cả các loại hàng hóa, dịch vụ, năng lượng và thực phẩm đều tăng đồng thời, dẫn đến áp lực lạm phát toàn diện và dai dẳng. Tuy nhiên, hiện nay, lạm phát ở Mỹ đã hoàn toàn chuyển thành cú sốc giá cả tương đối, cục bộ, không còn đặc trưng bởi lạm phát lan rộng và không kiểm soát. Đây là lý do cốt lõi khiến dữ liệu này được Cục Dự trữ Liên bang (Fed) công nhận.

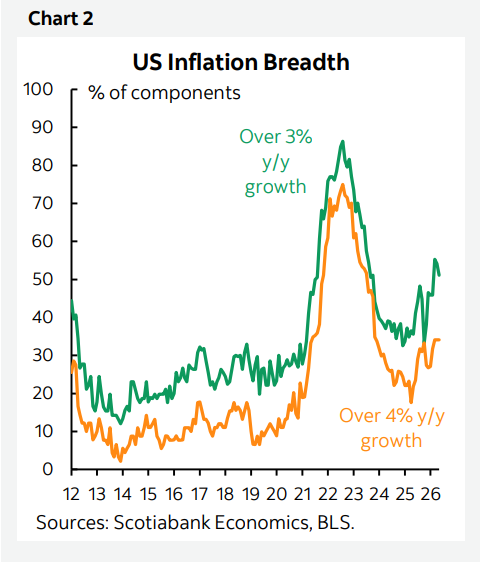

Dữ liệu về sự lan tỏa lạm phát phản ánh rõ ràng những thay đổi trong mô hình lạm phát hiện tại, khác biệt đáng kể so với lạm phát chung trong thời kỳ đại dịch. Dữ liệu cho thấy hiện nay, trong số các loại hàng hóa và dịch vụ khác nhau trong chỉ số giá tiêu dùng (CPI) của Mỹ, chỉ khoảng một phần ba có mức tăng giá hàng năm vượt quá 4%, và chưa đến một nửa số loại hàng hóa có mức tăng vượt quá 3%. So với lạm phát lan rộng trong thời kỳ đại dịch, áp lực lạm phát hiện nay đã giảm đáng kể, số lượng các loại hàng hóa tăng giá đã giảm rõ rệt, và lạm phát dễ kiểm soát hơn nhiều. Đây là lý do cốt lõi khiến Warsh lạc quan về tình hình lạm phát hiện nay.

(Cấu trúc lan truyền lạm phát tại Hoa Kỳ)

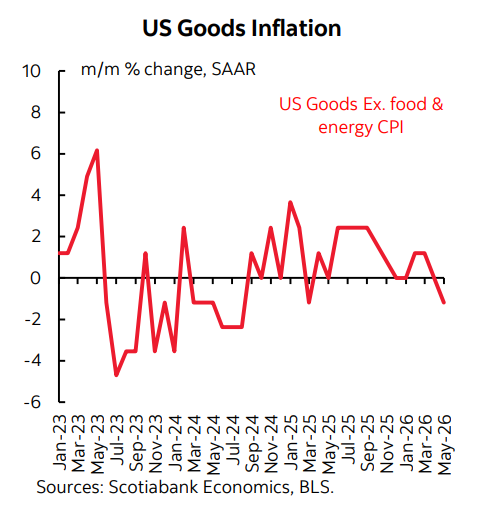

Nhìn vào sự phân tích lạm phát, diễn biến yếu của lạm phát hàng hóa cốt lõi là yếu tố then chốt dẫn đến sự chậm lại của lạm phát hiện nay. Trong tháng 5, giá hàng hóa cốt lõi của Mỹ giảm 0,1% so với tháng trước. Loại trừ các nhóm hàng hóa dễ biến động như thực phẩm và năng lượng, áp lực lạm phát đối với hàng hóa đã hoàn toàn giảm bớt. Trong bốn tháng qua, giá hàng hóa cốt lõi của Mỹ nhìn chung ổn định, không có xu hướng tăng đáng kể nào, hoàn toàn giải quyết được vấn đề lạm phát hàng hóa kéo giảm giá cả chung và trở thành một yếu tố hỗ trợ quan trọng cho sự giảm lạm phát.

(Xu hướng lạm phát hàng hóa cốt lõi của Mỹ)

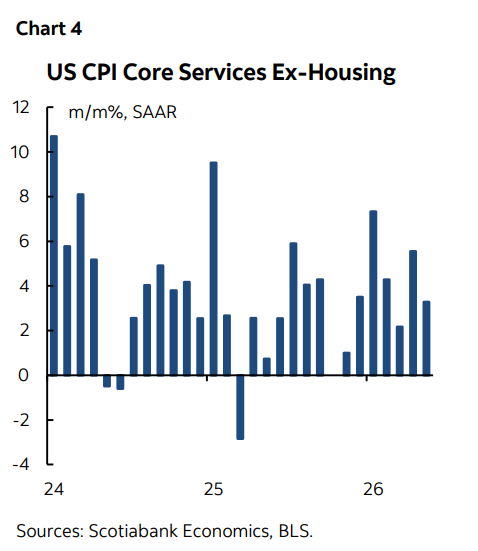

Lạm phát trong các dịch vụ cốt lõi cũng giảm bớt, củng cố thêm xu hướng hạ nhiệt của lạm phát. Không tính chi phí nhà ở và năng lượng, mức tăng giá dịch vụ cốt lõi hàng tháng tại Hoa Kỳ đã giảm xuống còn 0,26% trong tháng 5. Mặc dù lạm phát dịch vụ cốt lõi đã biến động đáng kể trong năm nay, nhìn chung, mức tăng trong tháng này ở mức tương đối ổn định và hợp lý, giúp giảm bớt áp lực lạm phát dai dẳng đối với lĩnh vực dịch vụ.

(Xu hướng lạm phát đối với các dịch vụ thiết yếu, không bao gồm nhà ở)

Tuy nhiên, tồn tại một điểm bất thường đáng kể trong dữ liệu lạm phát này, gây tranh cãi về tính chính xác của nó. Nhìn vào dữ liệu thô, mức tăng CPI lõi chưa điều chỉnh trong tháng 5 tương đối cao so với mức trung bình lịch sử của tháng 5. Thông thường, tháng 5 là tháng giá cả tăng nhẹ do biến động theo mùa. Tuy nhiên, hệ số điều chỉnh theo mùa được sử dụng trong tháng này là thấp nhất trong lịch sử hiện đại, chỉ thấp hơn một chút so với mức cực đoan lịch sử vào tháng 5 năm 1969. Hệ số điều chỉnh cực thấp này đã làm giảm một cách giả tạo dữ liệu CPI lõi cuối cùng, phần nào "làm đẹp" hiệu ứng giảm lạm phát. Điểm bất thường này đã đặt ra câu hỏi về tính chính xác và khách quan của số liệu thống kê lạm phát chính thức của Mỹ, và nguy cơ điều chỉnh lại dữ liệu lạm phát trong tương lai là không thể bỏ qua.

Sau khi dữ liệu lạm phát được công bố, thị trường tài chính đã phản ứng đồng loạt, với lợi suất trái phiếu kho bạc Mỹ giảm mạnh, đặc biệt là lợi suất trái phiếu kho bạc kỳ hạn 2 năm. Tín hiệu lạm phát hạ nhiệt này phản ánh sự kỳ vọng của thị trường về việc Cục Dự trữ Liên bang (Fed) tiếp tục nới lỏng chính sách tiền tệ, làm dấy lên kỳ vọng về việc cắt giảm lãi suất. Tuy nhiên, phản ứng của thị trường nhìn chung khá thận trọng và kiềm chế, không có biến động đáng kể. Nguyên nhân chính dẫn đến sự hạn chế này đến từ các yếu tố địa chính trị. Căng thẳng đang diễn ra ở Trung Đông và rủi ro địa chính trị leo thang không chỉ có thể làm gián đoạn nguồn cung năng lượng toàn cầu mà còn ảnh hưởng đến chuỗi cung ứng toàn cầu, tạo ra những rủi ro mới đối với lạm phát của Mỹ trong tương lai.

Những bất ổn địa chính trị đã làm giảm bớt tác động tích cực của việc lạm phát hạ nhiệt, khiến thị trường rơi vào thế giằng co giữa "dữ liệu lạm phát giảm và rủi ro gia tăng". Một mặt, dữ liệu lạm phát ngắn hạn yếu kém liên tục cung cấp đủ dữ liệu hỗ trợ cho Cục Dự trữ Liên bang (Fed) để làm chậm chính sách thắt chặt và bắt đầu chu kỳ cắt giảm lãi suất. Mặt khác, các rủi ro bên ngoài như tình hình ở Trung Đông và khả năng gián đoạn chuỗi cung ứng có thể đảo ngược xu hướng giảm lạm phát hiện tại bất cứ lúc nào, dẫn đến những đợt tăng trở lại liên tục. Với những yếu tố trái chiều này, thị trường đang lựa chọn đứng ngoài cuộc trong ngắn hạn, hạn chế sự biến động chung.

Nhìn chung, báo cáo CPI tháng 5 là dữ liệu khả quan nhất mà Cục Dự trữ Liên bang (Fed) công bố kể từ khi chiến dịch chống lạm phát bắt đầu. Lạm phát lõi, lạm phát hàng hóa và lạm phát dịch vụ đều đồng thời được cải thiện, và cơ cấu lạm phát tiếp tục được tối ưu hóa, hoàn toàn đảo ngược những lo ngại của thị trường về lạm phát dai dẳng. Sau khi loại bỏ sự can thiệp từ các bất thường thống kê, xu hướng cốt lõi về sự giảm ổn định của lạm phát tại Mỹ vẫn không thay đổi, và áp lực lạm phát tổng thể đã chuyển từ "ngoài tầm kiểm soát" sang "có thể kiểm soát được về mặt cấu trúc".

Nhìn về phía trước, thị trường sẽ tập trung vào hai biến số chính: thứ nhất, liệu dữ liệu lạm phát của Mỹ có phục hồi khi các yếu tố theo mùa trở lại bình thường hay không, và tính xác thực cũng như tính bền vững của sự giảm tốc lạm phát vẫn cần được kiểm chứng; thứ hai, sự phát triển của tình hình địa chính trị Trung Đông, nơi việc leo thang xung đột tiếp tục có thể dẫn đến sự phục hồi giá năng lượng, có khả năng đẩy lạm phát tổng thể tăng trở lại. Đối với Cục Dự trữ Liên bang (Fed), dữ liệu lạm phát được mong đợi này cung cấp nhiều dư địa để điều chỉnh linh hoạt chính sách tiền tệ, nhưng rủi ro địa chính trị và sự không chắc chắn về dữ liệu cũng có nghĩa là Fed khó có thể nhanh chóng bắt đầu chu kỳ cắt giảm lãi suất trong ngắn hạn, và có khả năng sẽ duy trì cách tiếp cận thận trọng và chờ đợi quan sát đối với tốc độ chính sách tiếp theo của mình.

Ngày 11 tháng 6 năm 2026, báo cáo Chỉ số Giá tiêu dùng (CPI) tháng 5 mới nhất của Mỹ được công bố, với một số chỉ số lạm phát cốt lõi giảm mạnh hơn dự kiến, trở thành tín hiệu tích cực quan trọng cho chu kỳ chống lạm phát hiện tại của Cục Dự trữ Liên bang. Dữ liệu này đã làm giảm đáng kể những lo ngại của thị trường về tình trạng lạm phát dai dẳng cao ở Mỹ, với cả hai chỉ số lạm phát cốt lõi đều giảm xuống dưới mức kỳ vọng của thị trường, cho thấy rõ xu hướng lạm phát đang hạ nhiệt, và hoàn toàn phù hợp với sự phục hồi lạm phát mà Chủ tịch Cục Dự trữ Liên bang Warsh dự đoán. Tuy nhiên, sự leo thang liên tục của các xung đột địa chính trị cũng khiến phản ứng của thị trường đối với tin tức lạm phát tích cực này trở nên thận trọng hơn.

Xét về dữ liệu cốt lõi, chỉ số CPI tổng thể của Mỹ tăng 0,47% so với tháng trước trong tháng 5, trong khi chỉ số CPI cốt lõi (không bao gồm thực phẩm và năng lượng) chỉ tăng 0,21%. So với kỳ vọng của thị trường, Scotia dự báo chỉ số CPI tổng thể và cốt lõi tăng lần lượt 0,4% và 0,3%, trong khi dự báo chung của thị trường là 0,5% và 0,3%. Mức tăng CPI cốt lõi thực tế thấp hơn đáng kể so với dự báo chung của thị trường, cho thấy kết quả khả quan. Trong khi đó, chỉ số CPI tổng thể và cốt lõi của Mỹ không thay đổi ở mức 0,6% và 0,4% so với tháng trước trong tháng 4, trong khi chỉ số CPI cốt lõi giảm gần một nửa trong tháng 5, cho thấy mức giảm lạm phát mạnh hơn nhiều so với dự kiến, phản ánh rõ ràng xu hướng hạ nhiệt của lạm phát tại Mỹ.

(Xu hướng lạm phát CPI cốt lõi của Mỹ)

Thay đổi đáng kể nhất trong dữ liệu lạm phát lần này nằm ở sự chuyển biến cơ bản về hình thức lạm phát. Trong thời kỳ đại dịch, lạm phát ở Mỹ đã gia tăng trên diện rộng và đồng loạt, với giá cả của tất cả các loại hàng hóa, dịch vụ, năng lượng và thực phẩm đều tăng đồng thời, dẫn đến áp lực lạm phát toàn diện và dai dẳng. Tuy nhiên, hiện nay, lạm phát ở Mỹ đã hoàn toàn chuyển thành cú sốc giá cả tương đối, cục bộ, không còn đặc trưng bởi lạm phát lan rộng và không kiểm soát. Đây là lý do cốt lõi khiến dữ liệu này được Cục Dự trữ Liên bang (Fed) công nhận.

Dữ liệu về sự lan tỏa lạm phát phản ánh rõ ràng những thay đổi trong mô hình lạm phát hiện tại, khác biệt đáng kể so với lạm phát chung trong thời kỳ đại dịch. Dữ liệu cho thấy hiện nay, trong số các loại hàng hóa và dịch vụ khác nhau trong chỉ số giá tiêu dùng (CPI) của Mỹ, chỉ khoảng một phần ba có mức tăng giá hàng năm vượt quá 4%, và chưa đến một nửa số loại hàng hóa có mức tăng vượt quá 3%. So với lạm phát lan rộng trong thời kỳ đại dịch, áp lực lạm phát hiện nay đã giảm đáng kể, số lượng các loại hàng hóa tăng giá đã giảm rõ rệt, và lạm phát dễ kiểm soát hơn nhiều. Đây là lý do cốt lõi khiến Warsh lạc quan về tình hình lạm phát hiện nay.

(Cấu trúc lan truyền lạm phát tại Hoa Kỳ)

Nhìn vào sự phân tích lạm phát, diễn biến yếu của lạm phát hàng hóa cốt lõi là yếu tố then chốt dẫn đến sự chậm lại của lạm phát hiện nay. Trong tháng 5, giá hàng hóa cốt lõi của Mỹ giảm 0,1% so với tháng trước. Loại trừ các nhóm hàng hóa dễ biến động như thực phẩm và năng lượng, áp lực lạm phát đối với hàng hóa đã hoàn toàn giảm bớt. Trong bốn tháng qua, giá hàng hóa cốt lõi của Mỹ nhìn chung ổn định, không có xu hướng tăng đáng kể nào, hoàn toàn giải quyết được vấn đề lạm phát hàng hóa kéo giảm giá cả chung và trở thành một yếu tố hỗ trợ quan trọng cho sự giảm lạm phát.

(Xu hướng lạm phát hàng hóa cốt lõi của Mỹ)

Lạm phát trong các dịch vụ cốt lõi cũng giảm bớt, củng cố thêm xu hướng hạ nhiệt của lạm phát. Không tính chi phí nhà ở và năng lượng, mức tăng giá dịch vụ cốt lõi hàng tháng tại Hoa Kỳ đã giảm xuống còn 0,26% trong tháng 5. Mặc dù lạm phát dịch vụ cốt lõi đã biến động đáng kể trong năm nay, nhìn chung, mức tăng trong tháng này ở mức tương đối ổn định và hợp lý, giúp giảm bớt áp lực lạm phát dai dẳng đối với lĩnh vực dịch vụ.

(Xu hướng lạm phát đối với các dịch vụ thiết yếu, không bao gồm nhà ở)

Tuy nhiên, tồn tại một điểm bất thường đáng kể trong dữ liệu lạm phát này, gây tranh cãi về tính chính xác của nó. Nhìn vào dữ liệu thô, mức tăng CPI lõi chưa điều chỉnh trong tháng 5 tương đối cao so với mức trung bình lịch sử của tháng 5. Thông thường, tháng 5 là tháng giá cả tăng nhẹ do biến động theo mùa. Tuy nhiên, hệ số điều chỉnh theo mùa được sử dụng trong tháng này là thấp nhất trong lịch sử hiện đại, chỉ thấp hơn một chút so với mức cực đoan lịch sử vào tháng 5 năm 1969. Hệ số điều chỉnh cực thấp này đã làm giảm một cách giả tạo dữ liệu CPI lõi cuối cùng, phần nào "làm đẹp" hiệu ứng giảm lạm phát. Điểm bất thường này đã đặt ra câu hỏi về tính chính xác và khách quan của số liệu thống kê lạm phát chính thức của Mỹ, và nguy cơ điều chỉnh lại dữ liệu lạm phát trong tương lai là không thể bỏ qua.

Sau khi dữ liệu lạm phát được công bố, thị trường tài chính đã phản ứng đồng loạt, với lợi suất trái phiếu kho bạc Mỹ giảm mạnh, đặc biệt là lợi suất trái phiếu kho bạc kỳ hạn 2 năm. Tín hiệu lạm phát hạ nhiệt này phản ánh sự kỳ vọng của thị trường về việc Cục Dự trữ Liên bang (Fed) tiếp tục nới lỏng chính sách tiền tệ, làm dấy lên kỳ vọng về việc cắt giảm lãi suất. Tuy nhiên, phản ứng của thị trường nhìn chung khá thận trọng và kiềm chế, không có biến động đáng kể. Nguyên nhân chính dẫn đến sự hạn chế này đến từ các yếu tố địa chính trị. Căng thẳng đang diễn ra ở Trung Đông và rủi ro địa chính trị leo thang không chỉ có thể làm gián đoạn nguồn cung năng lượng toàn cầu mà còn ảnh hưởng đến chuỗi cung ứng toàn cầu, tạo ra những rủi ro mới đối với lạm phát của Mỹ trong tương lai.

Những bất ổn địa chính trị đã làm giảm bớt tác động tích cực của việc lạm phát hạ nhiệt, khiến thị trường rơi vào thế giằng co giữa "dữ liệu lạm phát giảm và rủi ro gia tăng". Một mặt, dữ liệu lạm phát ngắn hạn yếu kém liên tục cung cấp đủ dữ liệu hỗ trợ cho Cục Dự trữ Liên bang (Fed) để làm chậm chính sách thắt chặt và bắt đầu chu kỳ cắt giảm lãi suất. Mặt khác, các rủi ro bên ngoài như tình hình ở Trung Đông và khả năng gián đoạn chuỗi cung ứng có thể đảo ngược xu hướng giảm lạm phát hiện tại bất cứ lúc nào, dẫn đến những đợt tăng trở lại liên tục. Với những yếu tố trái chiều này, thị trường đang lựa chọn đứng ngoài cuộc trong ngắn hạn, hạn chế sự biến động chung.

Nhìn chung, báo cáo CPI tháng 5 là dữ liệu khả quan nhất mà Cục Dự trữ Liên bang (Fed) công bố kể từ khi chiến dịch chống lạm phát bắt đầu. Lạm phát lõi, lạm phát hàng hóa và lạm phát dịch vụ đều đồng thời được cải thiện, và cơ cấu lạm phát tiếp tục được tối ưu hóa, hoàn toàn đảo ngược những lo ngại của thị trường về lạm phát dai dẳng. Sau khi loại bỏ sự can thiệp từ các bất thường thống kê, xu hướng cốt lõi về sự giảm ổn định của lạm phát tại Mỹ vẫn không thay đổi, và áp lực lạm phát tổng thể đã chuyển từ "ngoài tầm kiểm soát" sang "có thể kiểm soát được về mặt cấu trúc".

Nhìn về phía trước, thị trường sẽ tập trung vào hai biến số chính: thứ nhất, liệu dữ liệu lạm phát của Mỹ có phục hồi khi các yếu tố theo mùa trở lại bình thường hay không, và tính xác thực cũng như tính bền vững của sự giảm tốc lạm phát vẫn cần được kiểm chứng; thứ hai, sự phát triển của tình hình địa chính trị Trung Đông, nơi việc leo thang xung đột tiếp tục có thể dẫn đến sự phục hồi giá năng lượng, có khả năng đẩy lạm phát tổng thể tăng trở lại. Đối với Cục Dự trữ Liên bang (Fed), dữ liệu lạm phát được mong đợi này cung cấp nhiều dư địa để điều chỉnh linh hoạt chính sách tiền tệ, nhưng rủi ro địa chính trị và sự không chắc chắn về dữ liệu cũng có nghĩa là Fed khó có thể nhanh chóng bắt đầu chu kỳ cắt giảm lãi suất trong ngắn hạn, và có khả năng sẽ duy trì cách tiếp cận thận trọng và chờ đợi quan sát đối với tốc độ chính sách tiếp theo của mình.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.