日债收益率飙升至30年高位,USD/JPY探底回升,维持高位震荡

2026-07-06 09:55:11

USD/JPY在周一亚洲时段延续涨势,连续第二个交易日走高至约161.70附近,延续近期强势结构。日元在当前环境下呈现明显弱势震荡格局,一方面受到进口成本上升的持续挤压,另一方面国内利率上行并未有效支撑汇率稳定,市场结构呈现典型的“利率上行但汇率走弱”的背离状态。

债市方面,日本10年期国债收益率攀升至约2.79%,刷新30年高位水平,反映出市场对长期通胀与政策正常化预期的重新定价。然而,这一收益率上升并未带来日元资产吸引力的同步改善,反而因海外利差仍然显著扩大,使资金持续向美元资产倾斜。

美元方面,美联储维持偏紧缩预期,市场继续计入年内可能出现多次加息的概率。尽管全球通胀压力有所缓和,且原油供应恢复在一定程度上降低了输入型通胀,但美元仍因利率优势保持韧性。据市场调查显示,利率期货工具显示年内加息概率约为77.3%,市场定价整体仍偏鹰派。

不过,美国经济数据近期出现明显分化。最新非农就业数据显示,美国新增就业仅约5.7万人,远低于市场预期的11万人水平,显示就业市场动能正在放缓。但失业率意外回落至4.2%,使得整体劳动力市场并未呈现单边恶化。这种“就业降温但韧性仍存”的组合,使美元短期仍维持高位震荡格局。

市场目前高度关注即将公布的美联储6月会议纪要,以判断未来政策路径是否会在增长放缓与通胀目标之间重新平衡。同时,美联储官员重申维持2%通胀目标的政策立场,但也承认近期通胀预期已有所缓和,这为后续政策调整留下空间。

日元方面,市场情绪处于高度紧张状态。由于汇率快速贬值叠加进口成本上升,日本当局面临更大政策压力,交易员普遍警惕口头或实际干预风险升温。尽管日本债券收益率上升通常意味着货币政策趋紧预期,但在当前全球利差结构下,资本流动仍明显偏向美元资产,日元被动承压格局未改。

整体来看,USD/JPY上涨的核心驱动仍来自美元利差优势与风险偏好结构性失衡,而非单一基本面变化。在全球流动性尚未明显转向的背景下,汇率波动更多受预期驱动而非实际数据变化。

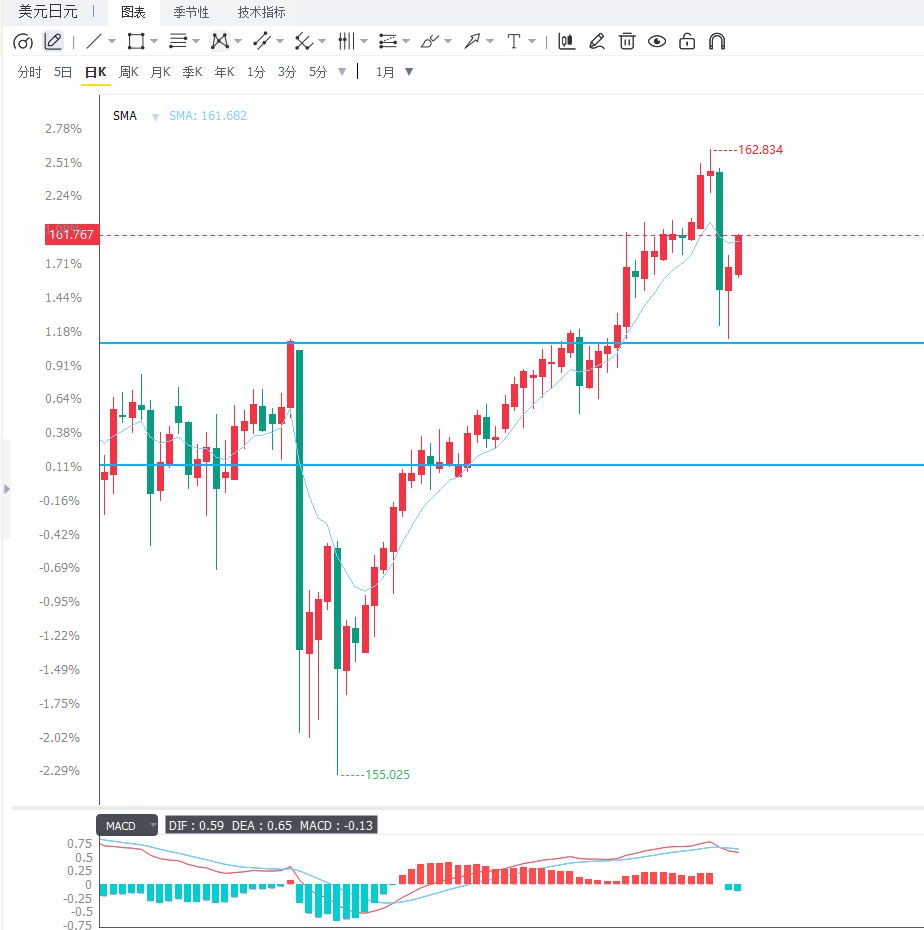

从日线级别来看,USD/JPY延续中期上升通道结构,价格持续运行在多条关键均线上方,整体趋势保持明显多头排列。汇价在突破前期整理区间后加速上行,目前在161关口上方形成高位延伸结构,但上行动能开始呈现边际放缓迹象,说明高位存在一定获利了结压力。若价格继续站稳160.50上方,则趋势仍维持偏多,但若跌破该支撑,则可能进入高位震荡修正阶段。

从4小时级别来看,短线走势进入高位拉锯状态,价格在161至162区间内反复震荡,显示市场在高位分歧加大。动能指标方面,MACD高位钝化迹象明显,红柱开始收敛,说明上行动能正在减弱;RSI则接近超买区域后回落,短线存在技术性回调需求。若汇价无法突破162整数关口并形成有效放量,则可能回踩160.80甚至160.00区域寻找支撑;反之若突破并企稳162上方,则可能打开新一轮上行空间。

整体技术结构显示,USD/JPY仍处于强趋势行情中的高位整理阶段,趋势未破但波动率正在上升,短期方向选择窗口正在临近。

编辑总结

当前USD/JPY走势本质上是美元利差优势与日元被动贬值压力共同作用的结果。尽管日本国债收益率升至30年高位,但未能有效扭转资本流向结构,反映出全球利差体系仍主导汇率定价逻辑。

短期来看,汇率仍可能维持高位震荡甚至继续上探,但需警惕日本当局政策干预风险以及美元因经济数据走弱而出现的阶段性回调。中期而言,若美国经济进一步放缓而美联储政策预期转向,则美元强势或面临阶段性修正,USD/JPY波动中枢可能逐步抬升但节奏放缓。整体市场正进入高波动再定价阶段,方向性机会与政策风险并存。

债市方面,日本10年期国债收益率攀升至约2.79%,刷新30年高位水平,反映出市场对长期通胀与政策正常化预期的重新定价。然而,这一收益率上升并未带来日元资产吸引力的同步改善,反而因海外利差仍然显著扩大,使资金持续向美元资产倾斜。

美元方面,美联储维持偏紧缩预期,市场继续计入年内可能出现多次加息的概率。尽管全球通胀压力有所缓和,且原油供应恢复在一定程度上降低了输入型通胀,但美元仍因利率优势保持韧性。据市场调查显示,利率期货工具显示年内加息概率约为77.3%,市场定价整体仍偏鹰派。

不过,美国经济数据近期出现明显分化。最新非农就业数据显示,美国新增就业仅约5.7万人,远低于市场预期的11万人水平,显示就业市场动能正在放缓。但失业率意外回落至4.2%,使得整体劳动力市场并未呈现单边恶化。这种“就业降温但韧性仍存”的组合,使美元短期仍维持高位震荡格局。

市场目前高度关注即将公布的美联储6月会议纪要,以判断未来政策路径是否会在增长放缓与通胀目标之间重新平衡。同时,美联储官员重申维持2%通胀目标的政策立场,但也承认近期通胀预期已有所缓和,这为后续政策调整留下空间。

日元方面,市场情绪处于高度紧张状态。由于汇率快速贬值叠加进口成本上升,日本当局面临更大政策压力,交易员普遍警惕口头或实际干预风险升温。尽管日本债券收益率上升通常意味着货币政策趋紧预期,但在当前全球利差结构下,资本流动仍明显偏向美元资产,日元被动承压格局未改。

整体来看,USD/JPY上涨的核心驱动仍来自美元利差优势与风险偏好结构性失衡,而非单一基本面变化。在全球流动性尚未明显转向的背景下,汇率波动更多受预期驱动而非实际数据变化。

从日线级别来看,USD/JPY延续中期上升通道结构,价格持续运行在多条关键均线上方,整体趋势保持明显多头排列。汇价在突破前期整理区间后加速上行,目前在161关口上方形成高位延伸结构,但上行动能开始呈现边际放缓迹象,说明高位存在一定获利了结压力。若价格继续站稳160.50上方,则趋势仍维持偏多,但若跌破该支撑,则可能进入高位震荡修正阶段。

从4小时级别来看,短线走势进入高位拉锯状态,价格在161至162区间内反复震荡,显示市场在高位分歧加大。动能指标方面,MACD高位钝化迹象明显,红柱开始收敛,说明上行动能正在减弱;RSI则接近超买区域后回落,短线存在技术性回调需求。若汇价无法突破162整数关口并形成有效放量,则可能回踩160.80甚至160.00区域寻找支撑;反之若突破并企稳162上方,则可能打开新一轮上行空间。

整体技术结构显示,USD/JPY仍处于强趋势行情中的高位整理阶段,趋势未破但波动率正在上升,短期方向选择窗口正在临近。

编辑总结

当前USD/JPY走势本质上是美元利差优势与日元被动贬值压力共同作用的结果。尽管日本国债收益率升至30年高位,但未能有效扭转资本流向结构,反映出全球利差体系仍主导汇率定价逻辑。

短期来看,汇率仍可能维持高位震荡甚至继续上探,但需警惕日本当局政策干预风险以及美元因经济数据走弱而出现的阶段性回调。中期而言,若美国经济进一步放缓而美联储政策预期转向,则美元强势或面临阶段性修正,USD/JPY波动中枢可能逐步抬升但节奏放缓。整体市场正进入高波动再定价阶段,方向性机会与政策风险并存。

- 风险提示及免责条款

- 市场有风险,投资需谨慎。本文内容仅提供参考,不构成个人投资建议,也未考虑到某些用户特殊的投资目标,财务状况或其他需要。据此投资,责任自负。