ผู้เชี่ยวชาญกล่าวว่า นักลงทุนสถาบันจะเข้ามาในตลาด ทองคำมีความน่าสนใจมากกว่าในระยะกลาง ขณะที่เงินเผชิญกับความท้าทาย

2026-03-30 10:49:57

ทองคำอาจเผชิญกับอุปสรรคจากผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ ที่สูงในระยะสั้น แต่สาเหตุพื้นฐานของผลตอบแทนที่สูงขึ้นจะทำให้ทองคำน่าดึงดูดใจมากขึ้นสำหรับนักลงทุนรายบุคคลและสถาบันในระยะกลางถึงระยะยาว ในทางกลับกัน เงินอาจเผชิญกับความท้าทายที่มากกว่า เนื่องจากความขัดแย้งในอิหร่านส่งผลกระทบต่อแนวโน้มการเติบโตทางเศรษฐกิจและลดความต้องการในภาคอุตสาหกรรม นี่คือมุมมองของ ไรอัน แมคอินไทร์ หุ้นส่วนผู้จัดการอาวุโสของ Sprott Inc.

เมื่อต้นสัปดาห์ที่ผ่านมา แมคอินไทร์ได้ย้ำมุมมองของเขาอีกครั้งว่า ความต้องการลงทุนในทองคำครั้งใหญ่ครั้งต่อไปจะมาจากกลุ่มนักลงทุนสถาบันในวงกว้าง

แมคอินไทร์กล่าวว่า "ผมยังคงเชื่อว่าโดยรวมแล้ว ความต้องการที่เพิ่มขึ้นอย่างรวดเร็วนี้ยังมาไม่ถึง เห็นได้ชัดว่าธนาคารกลางเริ่มเป็นผู้นำเมื่อไม่กี่ปีที่ผ่านมา ในช่วงกลางปี 2024 ความต้องการเริ่มเปลี่ยนไปสู่ผู้ลงทุนรายบุคคลมากขึ้น รวมถึงผู้ลงทุนสถาบันบางส่วนที่เข้ามาลงทุนผ่านกองทุนรวมดัชนี (ETFs) จากนั้น ในการประชุมที่แจ็กสันโฮลเมื่อปลายฤดูร้อนปีที่แล้ว ตลาดเริ่มส่งสัญญาณการลดอัตราดอกเบี้ย ซึ่งส่งผลให้ราคาทองคำสูงขึ้นจนกระทั่งเกิดความขัดแย้งกับอิหร่านเมื่อเร็วๆ นี้"

แม้ว่าราคาทองคำจะปรับตัวลงอย่างมากนับตั้งแต่ปลายเดือนมกราคม โดยเฉพาะอย่างยิ่งในช่วงสัปดาห์แรก ๆ หลังจากการปะทุของสงครามกับอิหร่าน แต่แมคอินไทร์ เชื่อว่าปัจจัยระยะยาวที่สนับสนุนการเพิ่มขึ้นของราคาทองคำนับตั้งแต่ปี 2022 ยังคงไม่เปลี่ยนแปลง

แมคอินไทร์กล่าวว่า "จากมุมมองของทองคำ สิ่งเดียวที่เปลี่ยนแปลงไปจริงๆ คือต้นทุนค่าเสียโอกาส ซึ่งโดยทั่วไปวัดจากผลตอบแทนของพันธบัตรกระทรวงการคลังสหรัฐฯ มีการเปลี่ยนแปลงบ้างในส่วนนี้ เนื่องจากผลตอบแทนเพิ่มสูงขึ้นนับตั้งแต่เริ่มความขัดแย้ง ดังนั้นบางคนจึงหันไปหาสินทรัพย์ที่มีสภาพคล่องสูงกว่า ในกรณีนี้คือดอลลาร์สหรัฐฯ แต่ในมุมมองของผม นี่ไม่ได้เปลี่ยนแปลงเหตุผลพื้นฐานที่คุณควรใส่ทองคำไว้ในพอร์ตการลงทุนของคุณ"

อย่างไรก็ตาม ในระยะสั้น ต้นทุนค่าเสียโอกาส ซึ่งวัดจากผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ นั้น สูงพอที่จะยับยั้งผู้ซื้อทองคำรายย่อยไม่ให้ลงทุน อย่างน้อยก็ในตอนนี้

แมคอินไทร์ชี้ให้เห็นว่า "หากคุณถือพันธบัตรกระทรวงการคลังอายุ 10 ปีในเดือนมกราคม ผลตอบแทนจะเพิ่มขึ้น 30 ถึง 40 จุดพื้นฐานในวันนี้ ดังนั้นในช่วงเวลาดังกล่าว มูลค่าของพันธบัตรกระทรวงการคลังที่คุณถืออยู่จะลดลงประมาณ 3% ถึง 4% เมื่อพิจารณาว่าโดยทั่วไปแล้วผู้คนมองว่าพันธบัตรกระทรวงการคลังเป็นสินทรัพย์ที่มีเสถียรภาพมาก นี่จึงเป็นการขาดทุนที่ค่อนข้างมาก"

เขากล่าวเสริมว่า "แนวโน้มระยะยาวของสภาวะทางการเงินของเราไม่ได้ดีขึ้นเลย ในความเป็นจริงแล้วมันกำลังแย่ลง ในทุกสถานการณ์ที่คาดการณ์ได้ รัฐบาลน่าจะจำเป็นต้องพิมพ์เงินเพิ่ม ซึ่งจะเป็นผลดีต่อทองคำและเป็นผลเสียต่อการถือครองพันธบัตร "

สิ่งที่น่าสับสนยิ่งกว่าเหตุผลที่นักลงทุนลังเลที่จะซื้อทองคำในสภาวะปัจจุบัน คือเหตุใดนักลงทุนสถาบันจึงไม่เข้ามามีส่วนร่วมในการซื้อขายทองคำอย่างมากในช่วงแรกหลังจากที่ราคาทองคำปรับตัวสูงขึ้นอย่างต่อเนื่องมาหลายปี แมคอินไทร์เชื่อว่า สาเหตุหลักมาจากขาดความเชี่ยวชาญของนักลงทุนสถาบัน และผลการดำเนินงานที่แข็งแกร่งของเครื่องมือการลงทุนอื่นๆ ที่คุ้นเคยมากกว่า

แมคอินไทร์กล่าวว่า “ผมคิดว่ามีเหตุผลหลักสองประการที่ทำให้สถาบันต่างๆ ลังเล ประการแรกคือ มีสถาบันเพียงไม่กี่แห่งที่มีความเชี่ยวชาญอย่างกว้างขวางในด้านสินค้าโภคภัณฑ์ และผมถือว่าทองคำเป็นสินทรัพย์ประเภทแยกต่างหาก ผมคิดว่าคนส่วนใหญ่ไม่มีความเชี่ยวชาญเชิงลึกในด้านเหล่านี้ สถาบันบางแห่งไม่มีความรู้ดังกล่าวจนกระทั่งช่วงปลายปี 2015 เมื่อสินค้าโภคภัณฑ์โดยรวมประสบกับการปรับตัวลงอย่างมาก ส่งผลให้สถาบันหลายแห่งสูญเสียความรู้ในด้านนี้ ไม่ว่าจะเป็นธนาคาร ผู้จัดการกองทุน หรือกองทุนบริจาค พวกเขาได้ขายสินทรัพย์สินค้าโภคภัณฑ์และทองคำทั้งหมด (หากพวกเขามีการลงทุนมาก่อน) ดังนั้นพวกเขาจึงขาดความรู้เชิงลึกในการตัดสินใจซื้ออย่างเชิงรุก”

เขากล่าวเสริมว่า "ในมุมมองทางวิชาชีพ ผมคิดว่าการ 'ไม่ทำอะไรเลย' มักจะง่ายกว่าการ 'ลงมือทำจริง' นั่นเป็นส่วนหนึ่งของเหตุผลอย่างแน่นอน"

อีกเหตุผลสำคัญที่ทำให้นักลงทุนสถาบันไม่หันมาลงทุนในทองคำก็คือ แม้ว่าทองคำจะให้ผลตอบแทนดีกว่าสินทรัพย์หลักอื่นๆ ในช่วงไม่กี่ปีที่ผ่านมา แต่พวกเขาก็ไม่จำเป็นต้องทำเช่นนั้น เพราะสินทรัพย์ที่พวกเขาคุ้นเคยมากที่สุด อย่างหุ้น ก็ให้ผลตอบแทนดีเยี่ยมในช่วงตลาดกระทิงของทองคำที่ยาวนานหลายปี

แมคอินไทร์กล่าวว่า “หุ้นมีผลการดำเนินงานที่ดีมากจนผู้คนไม่จำเป็นต้องพิจารณาสินทรัพย์อื่น ๆ นี่เป็นเรื่องจริงมาโดยตลอด เช่น ตั้งแต่ปี 2015 เป็นต้นมา ผมคิดว่าผู้คนจะยังคงลังเลไปจนถึงที่สุด เว้นแต่พวกเขาจะรู้สึกถูกบีบให้ต้องตัดสินใจ”

เขากล่าวเสริมว่า "พวกเขาจะเลื่อนการตัดสินใจนี้ออกไปให้นานที่สุดเท่าที่จะเป็นไปได้ หรือจนกว่าตัวอย่างทั่วไปอย่างดัชนี S&P 500 จะใช้ไม่ได้ผลอีกต่อไปและเริ่มกลับตัว ผมคิดว่านั่นอาจเป็นปัจจัยที่บังคับให้พวกเขาต้องลงมือทำจริงๆ"

เมื่อพูดถึงโลหะเงิน แมคอินไทร์ระบุว่า สถานการณ์ของโลหะสีเทานี้อาจซับซ้อนกว่า เนื่องจากความต้องการในภาคอุตสาหกรรมที่แข็งแกร่งทำให้เกิดความไม่แน่นอนในการคาดการณ์ระยะกลาง

แมคอินไทร์กล่าวว่า "คาดว่าจะเกิดภาวะขาดแคลนเงินในปีนี้ ซึ่งหมายความว่าความต้องการจะเกินอุปทานอีกครั้ง นับเป็นปีที่หกติดต่อกัน นั่นคือพื้นฐานสำคัญ จากมุมมองของความต้องการในภาคอุตสาหกรรม เมื่อเกิดเหตุการณ์เช่นนี้ขึ้น ย่อมมีความกังวลเกี่ยวกับสถานการณ์ทางเศรษฐกิจและความเต็มใจและความสามารถในการใช้จ่ายของผู้คน ดังนั้นราคาอาจอยู่ภายใต้แรงกดดันในระยะสั้นเนื่องจากความต้องการในภาคอุตสาหกรรมอาจลดลง"

ในส่วนของความต้องการลงทุนนั้น แมคอินไทร์มองเห็นแรงผลักดันสองอย่างที่ตรงข้ามกัน เขากล่าวว่า "อย่างน้อยในระยะสั้น เราเห็นได้อย่างชัดเจนว่าอัตราผลตอบแทนเพิ่มขึ้น ซึ่งเป็นผลเสียต่อเงิน แต่ในทางกลับกัน เงินก็มีคุณสมบัติในการกระจายความเสี่ยงและเป็นเครื่องมือทางการเงิน ซึ่งเป็นปัจจัยเชิงบวก อย่างไรก็ตาม ในกรณีของเงิน อย่างน้อยในระยะสั้น น้ำหนักของความต้องการที่อ่อนตัวลงและอัตราดอกเบี้ยที่เพิ่มขึ้นนั้นมีน้ำหนักมากกว่าประโยชน์ด้านความปลอดภัยหรือการกระจายความเสี่ยงใดๆ ที่ผู้คนหวังจะได้รับจากเงินในฐานะเครื่องมือทางการเงิน "

แมคอินไทร์เห็นด้วยว่าเงินไม่น่าจะดึงดูดความสนใจจากนักลงทุนได้อีกครั้ง เว้นแต่ว่าราคาทองคำจะเริ่มปรับตัวสูงขึ้นอย่างมีนัยสำคัญ

เขากล่าวว่า "ผม คาดว่าราคาทองคำจะยังคงนำหน้าการเพิ่มขึ้นของราคาสินเงินต่อไป "

โดยรวมแล้ว ไรอัน แมคอินไทร์ เชื่อว่า แม้จะมีแรงกดดันในระยะสั้น เช่น อัตราผลตอบแทนพันธบัตรที่สูงขึ้น แต่พื้นฐานระยะยาวของทองคำยังคงแข็งแกร่ง และการซื้อจากสถาบันขนาดใหญ่ยังคงจะเกิดขึ้นอย่างต่อเนื่อง ในขณะที่เงินต้องรอให้ทองคำฟื้นตัวและมีแรงผลักดันขาขึ้นอีกครั้ง พร้อมทั้งต้องรับมือกับความท้าทายเพิ่มเติมจากความต้องการในภาคอุตสาหกรรมที่อาจลดลง

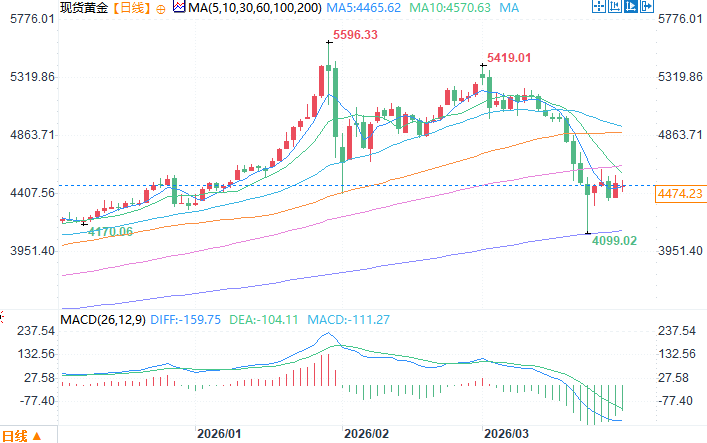

แหล่งที่มาของกราฟราคาทองคำรายวัน: EasyForex

เมื่อเวลา 10:49 น. ตามเวลาปักกิ่ง ในวันที่ 30 มีนาคม ราคาทองคำซื้อขายอยู่ที่ 4,490.23 ดอลลาร์สหรัฐต่อออนซ์

เมื่อต้นสัปดาห์ที่ผ่านมา แมคอินไทร์ได้ย้ำมุมมองของเขาอีกครั้งว่า ความต้องการลงทุนในทองคำครั้งใหญ่ครั้งต่อไปจะมาจากกลุ่มนักลงทุนสถาบันในวงกว้าง

แมคอินไทร์กล่าวว่า "ผมยังคงเชื่อว่าโดยรวมแล้ว ความต้องการที่เพิ่มขึ้นอย่างรวดเร็วนี้ยังมาไม่ถึง เห็นได้ชัดว่าธนาคารกลางเริ่มเป็นผู้นำเมื่อไม่กี่ปีที่ผ่านมา ในช่วงกลางปี 2024 ความต้องการเริ่มเปลี่ยนไปสู่ผู้ลงทุนรายบุคคลมากขึ้น รวมถึงผู้ลงทุนสถาบันบางส่วนที่เข้ามาลงทุนผ่านกองทุนรวมดัชนี (ETFs) จากนั้น ในการประชุมที่แจ็กสันโฮลเมื่อปลายฤดูร้อนปีที่แล้ว ตลาดเริ่มส่งสัญญาณการลดอัตราดอกเบี้ย ซึ่งส่งผลให้ราคาทองคำสูงขึ้นจนกระทั่งเกิดความขัดแย้งกับอิหร่านเมื่อเร็วๆ นี้"

แม้ว่าราคาทองคำจะปรับตัวลงอย่างมากนับตั้งแต่ปลายเดือนมกราคม โดยเฉพาะอย่างยิ่งในช่วงสัปดาห์แรก ๆ หลังจากการปะทุของสงครามกับอิหร่าน แต่แมคอินไทร์ เชื่อว่าปัจจัยระยะยาวที่สนับสนุนการเพิ่มขึ้นของราคาทองคำนับตั้งแต่ปี 2022 ยังคงไม่เปลี่ยนแปลง

อัตราผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ เป็นอุปสรรคในระยะสั้น

แมคอินไทร์กล่าวว่า "จากมุมมองของทองคำ สิ่งเดียวที่เปลี่ยนแปลงไปจริงๆ คือต้นทุนค่าเสียโอกาส ซึ่งโดยทั่วไปวัดจากผลตอบแทนของพันธบัตรกระทรวงการคลังสหรัฐฯ มีการเปลี่ยนแปลงบ้างในส่วนนี้ เนื่องจากผลตอบแทนเพิ่มสูงขึ้นนับตั้งแต่เริ่มความขัดแย้ง ดังนั้นบางคนจึงหันไปหาสินทรัพย์ที่มีสภาพคล่องสูงกว่า ในกรณีนี้คือดอลลาร์สหรัฐฯ แต่ในมุมมองของผม นี่ไม่ได้เปลี่ยนแปลงเหตุผลพื้นฐานที่คุณควรใส่ทองคำไว้ในพอร์ตการลงทุนของคุณ"

อย่างไรก็ตาม ในระยะสั้น ต้นทุนค่าเสียโอกาส ซึ่งวัดจากผลตอบแทนพันธบัตรกระทรวงการคลังสหรัฐฯ นั้น สูงพอที่จะยับยั้งผู้ซื้อทองคำรายย่อยไม่ให้ลงทุน อย่างน้อยก็ในตอนนี้

แมคอินไทร์ชี้ให้เห็นว่า "หากคุณถือพันธบัตรกระทรวงการคลังอายุ 10 ปีในเดือนมกราคม ผลตอบแทนจะเพิ่มขึ้น 30 ถึง 40 จุดพื้นฐานในวันนี้ ดังนั้นในช่วงเวลาดังกล่าว มูลค่าของพันธบัตรกระทรวงการคลังที่คุณถืออยู่จะลดลงประมาณ 3% ถึง 4% เมื่อพิจารณาว่าโดยทั่วไปแล้วผู้คนมองว่าพันธบัตรกระทรวงการคลังเป็นสินทรัพย์ที่มีเสถียรภาพมาก นี่จึงเป็นการขาดทุนที่ค่อนข้างมาก"

เขากล่าวเสริมว่า "แนวโน้มระยะยาวของสภาวะทางการเงินของเราไม่ได้ดีขึ้นเลย ในความเป็นจริงแล้วมันกำลังแย่ลง ในทุกสถานการณ์ที่คาดการณ์ได้ รัฐบาลน่าจะจำเป็นต้องพิมพ์เงินเพิ่ม ซึ่งจะเป็นผลดีต่อทองคำและเป็นผลเสียต่อการถือครองพันธบัตร "

เหตุใดสถาบันการเงินจึงเข้าสู่ตลาดในวงกว้างอย่างช้าๆ?

สิ่งที่น่าสับสนยิ่งกว่าเหตุผลที่นักลงทุนลังเลที่จะซื้อทองคำในสภาวะปัจจุบัน คือเหตุใดนักลงทุนสถาบันจึงไม่เข้ามามีส่วนร่วมในการซื้อขายทองคำอย่างมากในช่วงแรกหลังจากที่ราคาทองคำปรับตัวสูงขึ้นอย่างต่อเนื่องมาหลายปี แมคอินไทร์เชื่อว่า สาเหตุหลักมาจากขาดความเชี่ยวชาญของนักลงทุนสถาบัน และผลการดำเนินงานที่แข็งแกร่งของเครื่องมือการลงทุนอื่นๆ ที่คุ้นเคยมากกว่า

แมคอินไทร์กล่าวว่า “ผมคิดว่ามีเหตุผลหลักสองประการที่ทำให้สถาบันต่างๆ ลังเล ประการแรกคือ มีสถาบันเพียงไม่กี่แห่งที่มีความเชี่ยวชาญอย่างกว้างขวางในด้านสินค้าโภคภัณฑ์ และผมถือว่าทองคำเป็นสินทรัพย์ประเภทแยกต่างหาก ผมคิดว่าคนส่วนใหญ่ไม่มีความเชี่ยวชาญเชิงลึกในด้านเหล่านี้ สถาบันบางแห่งไม่มีความรู้ดังกล่าวจนกระทั่งช่วงปลายปี 2015 เมื่อสินค้าโภคภัณฑ์โดยรวมประสบกับการปรับตัวลงอย่างมาก ส่งผลให้สถาบันหลายแห่งสูญเสียความรู้ในด้านนี้ ไม่ว่าจะเป็นธนาคาร ผู้จัดการกองทุน หรือกองทุนบริจาค พวกเขาได้ขายสินทรัพย์สินค้าโภคภัณฑ์และทองคำทั้งหมด (หากพวกเขามีการลงทุนมาก่อน) ดังนั้นพวกเขาจึงขาดความรู้เชิงลึกในการตัดสินใจซื้ออย่างเชิงรุก”

เขากล่าวเสริมว่า "ในมุมมองทางวิชาชีพ ผมคิดว่าการ 'ไม่ทำอะไรเลย' มักจะง่ายกว่าการ 'ลงมือทำจริง' นั่นเป็นส่วนหนึ่งของเหตุผลอย่างแน่นอน"

ผลการดำเนินงานที่แข็งแกร่งของตลาดหุ้นได้กลายเป็นอุปสรรคเชิงสถาบันสำหรับราคาทองคำ

อีกเหตุผลสำคัญที่ทำให้นักลงทุนสถาบันไม่หันมาลงทุนในทองคำก็คือ แม้ว่าทองคำจะให้ผลตอบแทนดีกว่าสินทรัพย์หลักอื่นๆ ในช่วงไม่กี่ปีที่ผ่านมา แต่พวกเขาก็ไม่จำเป็นต้องทำเช่นนั้น เพราะสินทรัพย์ที่พวกเขาคุ้นเคยมากที่สุด อย่างหุ้น ก็ให้ผลตอบแทนดีเยี่ยมในช่วงตลาดกระทิงของทองคำที่ยาวนานหลายปี

แมคอินไทร์กล่าวว่า “หุ้นมีผลการดำเนินงานที่ดีมากจนผู้คนไม่จำเป็นต้องพิจารณาสินทรัพย์อื่น ๆ นี่เป็นเรื่องจริงมาโดยตลอด เช่น ตั้งแต่ปี 2015 เป็นต้นมา ผมคิดว่าผู้คนจะยังคงลังเลไปจนถึงที่สุด เว้นแต่พวกเขาจะรู้สึกถูกบีบให้ต้องตัดสินใจ”

เขากล่าวเสริมว่า "พวกเขาจะเลื่อนการตัดสินใจนี้ออกไปให้นานที่สุดเท่าที่จะเป็นไปได้ หรือจนกว่าตัวอย่างทั่วไปอย่างดัชนี S&P 500 จะใช้ไม่ได้ผลอีกต่อไปและเริ่มกลับตัว ผมคิดว่านั่นอาจเป็นปัจจัยที่บังคับให้พวกเขาต้องลงมือทำจริงๆ"

ความไม่แน่นอนของความต้องการในภาคอุตสาหกรรมยิ่งทำให้แนวโน้มของราคาสินแร่เงินมีความซับซ้อนมากขึ้น

เมื่อพูดถึงโลหะเงิน แมคอินไทร์ระบุว่า สถานการณ์ของโลหะสีเทานี้อาจซับซ้อนกว่า เนื่องจากความต้องการในภาคอุตสาหกรรมที่แข็งแกร่งทำให้เกิดความไม่แน่นอนในการคาดการณ์ระยะกลาง

แมคอินไทร์กล่าวว่า "คาดว่าจะเกิดภาวะขาดแคลนเงินในปีนี้ ซึ่งหมายความว่าความต้องการจะเกินอุปทานอีกครั้ง นับเป็นปีที่หกติดต่อกัน นั่นคือพื้นฐานสำคัญ จากมุมมองของความต้องการในภาคอุตสาหกรรม เมื่อเกิดเหตุการณ์เช่นนี้ขึ้น ย่อมมีความกังวลเกี่ยวกับสถานการณ์ทางเศรษฐกิจและความเต็มใจและความสามารถในการใช้จ่ายของผู้คน ดังนั้นราคาอาจอยู่ภายใต้แรงกดดันในระยะสั้นเนื่องจากความต้องการในภาคอุตสาหกรรมอาจลดลง"

ในส่วนของความต้องการลงทุนนั้น แมคอินไทร์มองเห็นแรงผลักดันสองอย่างที่ตรงข้ามกัน เขากล่าวว่า "อย่างน้อยในระยะสั้น เราเห็นได้อย่างชัดเจนว่าอัตราผลตอบแทนเพิ่มขึ้น ซึ่งเป็นผลเสียต่อเงิน แต่ในทางกลับกัน เงินก็มีคุณสมบัติในการกระจายความเสี่ยงและเป็นเครื่องมือทางการเงิน ซึ่งเป็นปัจจัยเชิงบวก อย่างไรก็ตาม ในกรณีของเงิน อย่างน้อยในระยะสั้น น้ำหนักของความต้องการที่อ่อนตัวลงและอัตราดอกเบี้ยที่เพิ่มขึ้นนั้นมีน้ำหนักมากกว่าประโยชน์ด้านความปลอดภัยหรือการกระจายความเสี่ยงใดๆ ที่ผู้คนหวังจะได้รับจากเงินในฐานะเครื่องมือทางการเงิน "

แมคอินไทร์เห็นด้วยว่าเงินไม่น่าจะดึงดูดความสนใจจากนักลงทุนได้อีกครั้ง เว้นแต่ว่าราคาทองคำจะเริ่มปรับตัวสูงขึ้นอย่างมีนัยสำคัญ

เขากล่าวว่า "ผม คาดว่าราคาทองคำจะยังคงนำหน้าการเพิ่มขึ้นของราคาสินเงินต่อไป "

โดยรวมแล้ว ไรอัน แมคอินไทร์ เชื่อว่า แม้จะมีแรงกดดันในระยะสั้น เช่น อัตราผลตอบแทนพันธบัตรที่สูงขึ้น แต่พื้นฐานระยะยาวของทองคำยังคงแข็งแกร่ง และการซื้อจากสถาบันขนาดใหญ่ยังคงจะเกิดขึ้นอย่างต่อเนื่อง ในขณะที่เงินต้องรอให้ทองคำฟื้นตัวและมีแรงผลักดันขาขึ้นอีกครั้ง พร้อมทั้งต้องรับมือกับความท้าทายเพิ่มเติมจากความต้องการในภาคอุตสาหกรรมที่อาจลดลง

แหล่งที่มาของกราฟราคาทองคำรายวัน: EasyForex

เมื่อเวลา 10:49 น. ตามเวลาปักกิ่ง ในวันที่ 30 มีนาคม ราคาทองคำซื้อขายอยู่ที่ 4,490.23 ดอลลาร์สหรัฐต่อออนซ์

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง