Chuyên gia nhận định: Các nhà đầu tư tổ chức sẽ tham gia thị trường; vàng hấp dẫn hơn trong trung hạn, trong khi bạc đang đối mặt với nhiều thách thức.

2026-03-30 10:49:59

Vàng có thể phải đối mặt với những khó khăn do lợi suất trái phiếu kho bạc Mỹ cao trong ngắn hạn, nhưng những lý do cơ bản dẫn đến lợi suất tăng sẽ khiến vàng trở nên hấp dẫn hơn đối với các nhà đầu tư cá nhân và tổ chức trong trung và dài hạn. Mặt khác, bạc có thể phải đối mặt với nhiều thách thức hơn khi cuộc xung đột ở Iran phủ bóng đen lên triển vọng tăng trưởng kinh tế và làm giảm nhu cầu công nghiệp. Đây là quan điểm của Ryan McIntyre, đối tác quản lý cấp cao tại Sprott Inc.

Đầu tuần trước, McIntyre đã nhắc lại quan điểm của mình rằng làn sóng nhu cầu đầu tư vàng quy mô lớn tiếp theo sẽ đến từ hoạt động mua vào quy mô lớn của các tổ chức.

McIntyre nói, "Tôi vẫn tin rằng, nhìn chung, làn sóng cầu này vẫn chưa thực sự đến. Rõ ràng, các ngân hàng trung ương đã bắt đầu đóng vai trò dẫn đầu vài năm trước. Đến giữa năm 2024, nhu cầu bắt đầu chuyển hướng nhiều hơn sang các nhà đầu tư cá nhân, cũng như một số nhà đầu tư tổ chức tham gia thông qua các quỹ giao dịch chứng khoán (ETF). Sau đó, tại cuộc họp Jackson Hole vào cuối mùa hè năm ngoái, thị trường bắt đầu phát tín hiệu về việc cắt giảm lãi suất, điều này đã đẩy giá vàng tăng lên cho đến khi xảy ra cuộc xung đột gần đây với Iran."

Mặc dù giá vàng đã giảm đáng kể kể từ cuối tháng Giêng, đặc biệt là trong những tuần đầu tiên sau khi chiến tranh với Iran bùng nổ, McIntyre tin rằng các yếu tố dài hạn hỗ trợ đà tăng của vàng kể từ năm 2022 vẫn không thay đổi.

McIntyre phát biểu: "Xét từ góc độ vàng, điều duy nhất thực sự thay đổi là chi phí cơ hội, thường được đo bằng lợi suất trái phiếu kho bạc Mỹ. Đã có một số thay đổi về mặt này, khi lợi suất tăng lên kể từ khi bắt đầu cuộc xung đột, vì vậy một số người đương nhiên đã chuyển sang các công cụ thanh khoản hơn, trong trường hợp này là đồng đô la Mỹ. Nhưng theo quan điểm của tôi, điều này không làm thay đổi lý do cơ bản tại sao bạn nên đưa vàng vào danh mục đầu tư của mình."

Tuy nhiên, trong ngắn hạn, chi phí cơ hội, được đo bằng lợi suất trái phiếu kho bạc Mỹ, đủ để ngăn cản những người mua vàng nhỏ lẻ đầu tư, ít nhất là ở thời điểm hiện tại.

McIntyre chỉ ra: "Nếu bạn nắm giữ trái phiếu kho bạc kỳ hạn 10 năm vào tháng Giêng, thì lợi suất sẽ tăng từ 30 đến 40 điểm cơ bản vào thời điểm hiện tại. Như vậy, trong khoảng thời gian đó, giá trị khoản đầu tư trái phiếu kho bạc của bạn sẽ giảm khoảng 3% đến 4%. Xét đến việc mọi người thường coi trái phiếu kho bạc là tài sản rất ổn định, đây là một khoản lỗ khá lớn."

Ông nói thêm: "Triển vọng dài hạn về tình hình tài chính của chúng ta không được cải thiện; trên thực tế, nó đang xấu đi. Trong tất cả các kịch bản có thể dự đoán được, các chính phủ có thể sẽ cần phải in thêm tiền. Điều này sẽ tốt cho vàng và bất lợi cho việc nắm giữ trái phiếu. "

Điều khó hiểu hơn cả việc tại sao các nhà đầu tư lại do dự mua vàng trong bối cảnh hiện tại là tại sao các nhà đầu tư tổ chức lại không tham gia mạnh vào giao dịch vàng sau nhiều năm giá tăng đáng kể. McIntyre tin rằng điều này chủ yếu là do thiếu chuyên môn của các tổ chức và hiệu suất mạnh mẽ của các công cụ đầu tư quen thuộc hơn khác.

McIntyre nói, “Tôi nghĩ có hai lý do chính khiến các tổ chức do dự. Thứ nhất là rất ít tổ chức có chuyên môn sâu rộng về hàng hóa, và tôi coi vàng là một loại tài sản riêng biệt. Tôi không nghĩ mọi người có đủ kiến thức chuyên sâu trong các lĩnh vực này. Một số tổ chức này không có kiến thức đó cho đến khoảng cuối năm 2015, khi thị trường hàng hóa nói chung trải qua một đợt điều chỉnh đáng kể. Kết quả là, nhiều tổ chức đã mất đi kiến thức chuyên môn trong lĩnh vực này, cho dù đó là ngân hàng, các nhà quản lý quỹ đầu tư hay các quỹ tài trợ. Về cơ bản, họ đã thanh lý tất cả các vị thế hàng hóa và vàng của mình (nếu họ có bất kỳ sự tiếp xúc nào trước đó). Do đó, họ thiếu kiến thức chuyên sâu để đưa ra các quyết định mua vào chủ động.”

Ông nói thêm: "Từ góc độ chuyên môn, tôi nghĩ rằng việc 'không làm gì' thường dễ hơn là 'hành động thực tế'. Đó chắc chắn là một phần lý do."

Một lý do quan trọng khác khiến các nhà đầu tư tổ chức chưa chuyển sang vàng là mặc dù vàng đã vượt trội hơn các loại tài sản chính khác trong những năm gần đây, nhưng họ không cần phải làm vậy: tài sản quen thuộc nhất của họ, cổ phiếu, đã hoạt động cực kỳ tốt trong suốt thị trường tăng giá kéo dài nhiều năm của vàng .

McIntyre nói, “Cổ phiếu đã hoạt động tốt đến mức các nhà đầu tư không bị buộc phải xem xét các loại tài sản khác. Điều này đúng trong hầu hết thời gian, chẳng hạn như từ năm 2015 đến nay. Tôi nghĩ mọi người sẽ tiếp tục do dự cho đến phút cuối cùng, trừ khi họ cảm thấy bị buộc phải đưa ra quyết định.”

Ông nói thêm: "Họ sẽ trì hoãn quyết định này càng lâu càng tốt, hoặc cho đến khi những ví dụ điển hình như chỉ số S&P 500 không còn hiệu quả và bắt đầu đảo chiều. Tôi nghĩ đó có thể là yếu tố buộc họ phải hành động."

Khi thảo luận về bạc, McIntyre cho rằng tình hình với kim loại màu xám này có lẽ phức tạp hơn, vì nhu cầu công nghiệp mạnh mẽ của nó tạo thêm một lớp bất trắc cho bất kỳ dự báo trung hạn nào.

McIntyre cho biết: "Tình trạng thiếu bạc vẫn được dự báo trong năm nay, có nghĩa là nhu cầu sẽ lại vượt quá nguồn cung, đánh dấu năm thứ sáu liên tiếp. Đó là bối cảnh cơ bản. Từ góc độ nhu cầu công nghiệp, khi điều này xảy ra, rõ ràng sẽ có mối lo ngại về tình hình kinh tế và khả năng chi tiêu của người dân, vì vậy giá cả có thể chịu áp lực trong ngắn hạn do khả năng giảm nhu cầu công nghiệp."

Về nhu cầu đầu tư, McIntyre nhận thấy hai lực lượng đối lập. Ông nói: "Ít nhất là trong ngắn hạn, chúng ta rõ ràng đang thấy lợi suất tăng, điều này tiêu cực đối với bạc. Nhưng mặt khác, bạc cũng có một số đặc tính đa dạng hóa rủi ro và là công cụ tiền tệ, đó là những yếu tố tích cực. Tuy nhiên, trong trường hợp của bạc, ít nhất là trong ngắn hạn, sức nặng của nhu cầu suy yếu và lãi suất tăng cao lớn hơn bất kỳ lợi ích an toàn hoặc đa dạng hóa nào mà mọi người hy vọng đạt được từ bạc như một công cụ tiền tệ ."

McIntyre cũng đồng ý rằng bạc khó có thể thu hút lại sự quan tâm của nhà đầu tư trừ khi giá vàng bắt đầu tăng đáng kể trở lại.

Ông nói, "Tôi dự đoán giá vàng sẽ tiếp tục dẫn đầu đà tăng giá bạc ."

Nhìn chung, Ryan McIntyre tin rằng bất chấp những áp lực ngắn hạn như lợi suất trái phiếu tăng, các yếu tố cơ bản dài hạn của vàng vẫn vững chắc và một làn sóng mua vào quy mô lớn từ các tổ chức vẫn đang trên đà phát triển; trong khi đó, bạc cần phải chờ vàng lấy lại đà tăng trưởng, đồng thời đối mặt với những thách thức bổ sung từ khả năng suy giảm nhu cầu công nghiệp.

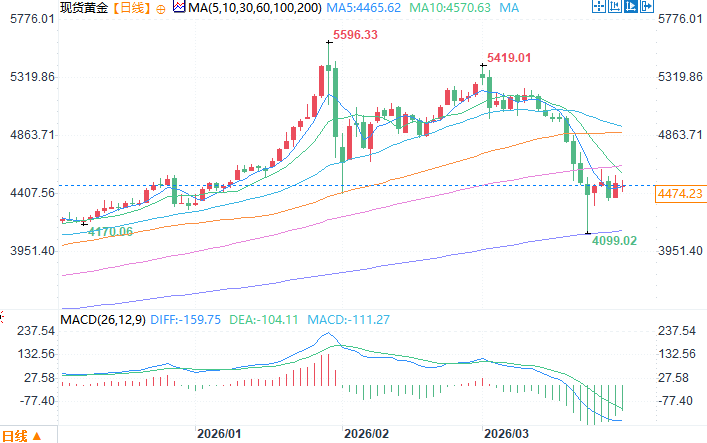

Nguồn biểu đồ giá vàng giao ngay hàng ngày: EasyForex

Vào lúc 10 giờ 49 phút sáng giờ Bắc Kinh ngày 30 tháng 3, giá vàng giao ngay ở mức 4490,23 đô la Mỹ/ounce.

Đầu tuần trước, McIntyre đã nhắc lại quan điểm của mình rằng làn sóng nhu cầu đầu tư vàng quy mô lớn tiếp theo sẽ đến từ hoạt động mua vào quy mô lớn của các tổ chức.

McIntyre nói, "Tôi vẫn tin rằng, nhìn chung, làn sóng cầu này vẫn chưa thực sự đến. Rõ ràng, các ngân hàng trung ương đã bắt đầu đóng vai trò dẫn đầu vài năm trước. Đến giữa năm 2024, nhu cầu bắt đầu chuyển hướng nhiều hơn sang các nhà đầu tư cá nhân, cũng như một số nhà đầu tư tổ chức tham gia thông qua các quỹ giao dịch chứng khoán (ETF). Sau đó, tại cuộc họp Jackson Hole vào cuối mùa hè năm ngoái, thị trường bắt đầu phát tín hiệu về việc cắt giảm lãi suất, điều này đã đẩy giá vàng tăng lên cho đến khi xảy ra cuộc xung đột gần đây với Iran."

Mặc dù giá vàng đã giảm đáng kể kể từ cuối tháng Giêng, đặc biệt là trong những tuần đầu tiên sau khi chiến tranh với Iran bùng nổ, McIntyre tin rằng các yếu tố dài hạn hỗ trợ đà tăng của vàng kể từ năm 2022 vẫn không thay đổi.

Lợi suất trái phiếu kho bạc Mỹ đang tạo ra lực cản trong ngắn hạn.

McIntyre phát biểu: "Xét từ góc độ vàng, điều duy nhất thực sự thay đổi là chi phí cơ hội, thường được đo bằng lợi suất trái phiếu kho bạc Mỹ. Đã có một số thay đổi về mặt này, khi lợi suất tăng lên kể từ khi bắt đầu cuộc xung đột, vì vậy một số người đương nhiên đã chuyển sang các công cụ thanh khoản hơn, trong trường hợp này là đồng đô la Mỹ. Nhưng theo quan điểm của tôi, điều này không làm thay đổi lý do cơ bản tại sao bạn nên đưa vàng vào danh mục đầu tư của mình."

Tuy nhiên, trong ngắn hạn, chi phí cơ hội, được đo bằng lợi suất trái phiếu kho bạc Mỹ, đủ để ngăn cản những người mua vàng nhỏ lẻ đầu tư, ít nhất là ở thời điểm hiện tại.

McIntyre chỉ ra: "Nếu bạn nắm giữ trái phiếu kho bạc kỳ hạn 10 năm vào tháng Giêng, thì lợi suất sẽ tăng từ 30 đến 40 điểm cơ bản vào thời điểm hiện tại. Như vậy, trong khoảng thời gian đó, giá trị khoản đầu tư trái phiếu kho bạc của bạn sẽ giảm khoảng 3% đến 4%. Xét đến việc mọi người thường coi trái phiếu kho bạc là tài sản rất ổn định, đây là một khoản lỗ khá lớn."

Ông nói thêm: "Triển vọng dài hạn về tình hình tài chính của chúng ta không được cải thiện; trên thực tế, nó đang xấu đi. Trong tất cả các kịch bản có thể dự đoán được, các chính phủ có thể sẽ cần phải in thêm tiền. Điều này sẽ tốt cho vàng và bất lợi cho việc nắm giữ trái phiếu. "

Tại sao các tổ chức lại chậm tham gia thị trường trên quy mô lớn?

Điều khó hiểu hơn cả việc tại sao các nhà đầu tư lại do dự mua vàng trong bối cảnh hiện tại là tại sao các nhà đầu tư tổ chức lại không tham gia mạnh vào giao dịch vàng sau nhiều năm giá tăng đáng kể. McIntyre tin rằng điều này chủ yếu là do thiếu chuyên môn của các tổ chức và hiệu suất mạnh mẽ của các công cụ đầu tư quen thuộc hơn khác.

McIntyre nói, “Tôi nghĩ có hai lý do chính khiến các tổ chức do dự. Thứ nhất là rất ít tổ chức có chuyên môn sâu rộng về hàng hóa, và tôi coi vàng là một loại tài sản riêng biệt. Tôi không nghĩ mọi người có đủ kiến thức chuyên sâu trong các lĩnh vực này. Một số tổ chức này không có kiến thức đó cho đến khoảng cuối năm 2015, khi thị trường hàng hóa nói chung trải qua một đợt điều chỉnh đáng kể. Kết quả là, nhiều tổ chức đã mất đi kiến thức chuyên môn trong lĩnh vực này, cho dù đó là ngân hàng, các nhà quản lý quỹ đầu tư hay các quỹ tài trợ. Về cơ bản, họ đã thanh lý tất cả các vị thế hàng hóa và vàng của mình (nếu họ có bất kỳ sự tiếp xúc nào trước đó). Do đó, họ thiếu kiến thức chuyên sâu để đưa ra các quyết định mua vào chủ động.”

Ông nói thêm: "Từ góc độ chuyên môn, tôi nghĩ rằng việc 'không làm gì' thường dễ hơn là 'hành động thực tế'. Đó chắc chắn là một phần lý do."

Sự tăng trưởng mạnh mẽ của thị trường chứng khoán đã trở thành một trở ngại đối với các nhà đầu tư lớn đối với vàng.

Một lý do quan trọng khác khiến các nhà đầu tư tổ chức chưa chuyển sang vàng là mặc dù vàng đã vượt trội hơn các loại tài sản chính khác trong những năm gần đây, nhưng họ không cần phải làm vậy: tài sản quen thuộc nhất của họ, cổ phiếu, đã hoạt động cực kỳ tốt trong suốt thị trường tăng giá kéo dài nhiều năm của vàng .

McIntyre nói, “Cổ phiếu đã hoạt động tốt đến mức các nhà đầu tư không bị buộc phải xem xét các loại tài sản khác. Điều này đúng trong hầu hết thời gian, chẳng hạn như từ năm 2015 đến nay. Tôi nghĩ mọi người sẽ tiếp tục do dự cho đến phút cuối cùng, trừ khi họ cảm thấy bị buộc phải đưa ra quyết định.”

Ông nói thêm: "Họ sẽ trì hoãn quyết định này càng lâu càng tốt, hoặc cho đến khi những ví dụ điển hình như chỉ số S&P 500 không còn hiệu quả và bắt đầu đảo chiều. Tôi nghĩ đó có thể là yếu tố buộc họ phải hành động."

Sự không chắc chắn về nhu cầu công nghiệp càng làm phức tạp thêm triển vọng của bạc.

Khi thảo luận về bạc, McIntyre cho rằng tình hình với kim loại màu xám này có lẽ phức tạp hơn, vì nhu cầu công nghiệp mạnh mẽ của nó tạo thêm một lớp bất trắc cho bất kỳ dự báo trung hạn nào.

McIntyre cho biết: "Tình trạng thiếu bạc vẫn được dự báo trong năm nay, có nghĩa là nhu cầu sẽ lại vượt quá nguồn cung, đánh dấu năm thứ sáu liên tiếp. Đó là bối cảnh cơ bản. Từ góc độ nhu cầu công nghiệp, khi điều này xảy ra, rõ ràng sẽ có mối lo ngại về tình hình kinh tế và khả năng chi tiêu của người dân, vì vậy giá cả có thể chịu áp lực trong ngắn hạn do khả năng giảm nhu cầu công nghiệp."

Về nhu cầu đầu tư, McIntyre nhận thấy hai lực lượng đối lập. Ông nói: "Ít nhất là trong ngắn hạn, chúng ta rõ ràng đang thấy lợi suất tăng, điều này tiêu cực đối với bạc. Nhưng mặt khác, bạc cũng có một số đặc tính đa dạng hóa rủi ro và là công cụ tiền tệ, đó là những yếu tố tích cực. Tuy nhiên, trong trường hợp của bạc, ít nhất là trong ngắn hạn, sức nặng của nhu cầu suy yếu và lãi suất tăng cao lớn hơn bất kỳ lợi ích an toàn hoặc đa dạng hóa nào mà mọi người hy vọng đạt được từ bạc như một công cụ tiền tệ ."

McIntyre cũng đồng ý rằng bạc khó có thể thu hút lại sự quan tâm của nhà đầu tư trừ khi giá vàng bắt đầu tăng đáng kể trở lại.

Ông nói, "Tôi dự đoán giá vàng sẽ tiếp tục dẫn đầu đà tăng giá bạc ."

Nhìn chung, Ryan McIntyre tin rằng bất chấp những áp lực ngắn hạn như lợi suất trái phiếu tăng, các yếu tố cơ bản dài hạn của vàng vẫn vững chắc và một làn sóng mua vào quy mô lớn từ các tổ chức vẫn đang trên đà phát triển; trong khi đó, bạc cần phải chờ vàng lấy lại đà tăng trưởng, đồng thời đối mặt với những thách thức bổ sung từ khả năng suy giảm nhu cầu công nghiệp.

Nguồn biểu đồ giá vàng giao ngay hàng ngày: EasyForex

Vào lúc 10 giờ 49 phút sáng giờ Bắc Kinh ngày 30 tháng 3, giá vàng giao ngay ở mức 4490,23 đô la Mỹ/ounce.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.